众安高温险被疑变相设赌局

2014-07-31沈梦怡

沈梦怡

这些都是保险公司的噱头,没有什么实际效用,娱乐性与广告效应更多一些。而“雾霾险”和“摇号险”被中国保监会叫停已经说明了此类产品不是保险,而是赌博。

2014年入夏,一个“最高可获9900元赔付”的奇葩险种“37℃高温险”,在短短21天内,依托天猫商城和微信两大平台销售逾20万份。让一个背后有阿里、腾讯、平安等土豪撑腰的互联网保险新军——众安保险成了传统保险业的搅局者。

以对赌天气为卖点的天气险,对购买者而言是否具有保障作用,又是否等同于博彩?这不但是高温险要面对的质疑,也是“赏月险”、“退货运险”、“看世界杯喝高险”等一众打着互联网创新旗号保险共同遇到的问题。

获赔概率近乎零

就在5月17日和23日,众安保险在天猫商城与微信平台上分别开卖“37℃高温险”;保费为10元一份,最多可买99份。如果投保人保险期间即6月21日到8月23日,所在城市出现的37℃高温天数超过对应免赔天数,即可获得每份5元/天的保险金,每份累计赔偿不超过100元。

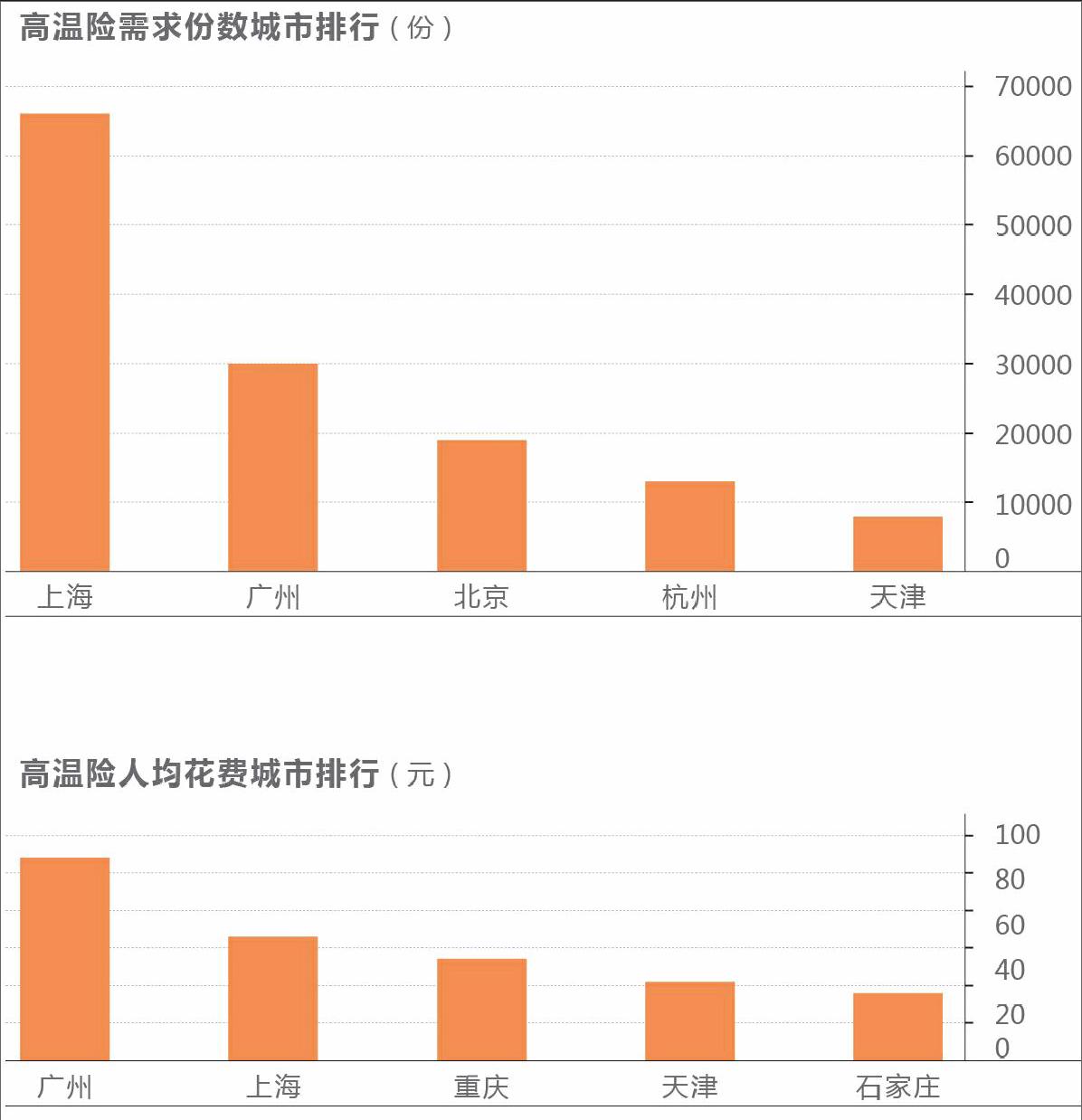

来自其发行方众安在线保险的官方数据:截至6月6日,“37℃高温险”在天猫商城与微信平台上开售的21天时间里,累计销量超20万份,销售额逾200万元。其中上海以接近7万份的销量排名第一,广州、北京、杭州、天津紧随其后。

在“高温险”的合同中,上海和广州的免赔天数分别为11天和3天。也就是说,2014年夏天上海和广州气温超过37℃的天数大于等于12天和4天,投保人才会得到赔偿。可是中国气象频道气象分析师信欣向本刊提供的1981至2010年气象资料显示:历史保险期间,上海超过37℃的平均天数为2.7天,广州仅为1.2天,大大小于免赔天数。

这对于消费者而言,想要得到所谓的“高温补贴”变得十分困难。

“再比如武汉的免赔天数为15天,可按照历史规律,武汉在保险期间内出现37℃的天数从未超过17天。包括广州在内的8个城市的获赔概率在0%到3%之间;只有乌鲁木齐的获赔概率较高,达到了6.35%。”信欣对《消费者报道》记者表示。

他同时还根据1951年至2013年的气象资料,计算出包括上海、广州在内的30个城市获赔概率,而有包括武汉在内的21个城市获赔概率几乎为0%。

没有保障的保险

中国气象频道气象分析师信欣认为,尽管消费者的获赔概率极小,却让人意外发现博彩的影子。以广州为例,如果今年的6月21日到8月23日间,有10天温度达到37℃,那么购买者就可以获得25元的收益。因此,来自广州的购买者梁鸿认为,“高温险脱离了保险的本质,而更像是一场赌博”。

对此,广东金融学院保险系主任罗向明教授认为:保险作为一种商业行为,它的基本职能是经济补偿,是补偿被保险人因保险合同规定的风险造成的损失。只要不违反社会公众利益,不具备欺骗性和强迫性,理论上保险公司可以承保任何风险。高温是天气意外风险之一,会导致被保险人需额外支出生活成本。因此,从保险原理分析,因高温导致意外损失是可以投保相关保险的,保险公司推出“高温险”也无可厚非,并非赌博。

“如果是线下销售,这个险种肯定推不起来,连人工费都不够支付,但在网上销售成本低,消费者也可能会觉得好玩就去尝试。”中国人寿珠海分公司一位不愿具名的王姓经理向记者说出了她的看法。就这一点,来自沈阳的投保人刘星对记者坦言,他就是抱着凑热闹的心态买的高温险,“娱乐为主,投保为辅”。

“高温险不是主流保险产品,保额低,理赔金额也低,索赔的成本相对较大,所谓的“自动理赔”模式也有待实践检验。因此“高温险”更多是一种商家的噱头,或者带有娱乐性的产品,吸引眼球做做广告而已,对社会来说并没有多大的实际意义。”罗向明告诉记者。

面对质疑,众安保险公共关系与营销部的王瑶对本刊记者回应道,“高温险是众安在天气保险领域方面的一个尝试,是一种创新。类似的保险在国外已经很成熟,所有数据都是经过精算师测评得出来,是合规的”。

2013年11月,众安保险在“三马”(指众安的三大股东马云、马化腾、马明哲)光环下发迹。从发布第一款产品“众乐宝”,到进军“退货运险”,再到联合百度推出“安全支付亿元保赔计划”,众安始终难有大的突破。

众安开始剑走偏锋,在“37℃高温险”之后继续推出了世界杯足球系列险——“看球喝高险”、“夜猫子险”、“吃货险”与“足球流氓险”。但据记者了解,世界杯足球险虽然听起来新颖,实则就是将保险期缩短为一个月的人寿险。而消费者这次也不太买账:截至6月19日,世界杯足球险天猫平台累积销量不超过600份。这些对于消费者没有太多实际保障功能的险种,即使打上“互联网创新产品”的印记,仍像是一个噱头。

事实上,从2013年开始,“创新”就成了保险界当之无愧的热词。在监管部门还持观望态度时,大小险企都趁机而动,极尽脑力研发新险种,“中秋赏月险”、“单身险”、“雾霾险”等等层出不穷。对此,一直关注着互联网保险发展动态的罗向明认为:互联网保险产品创新也需要一个度,不能脱离保险的本质。“赏月险”等都是保险公司的噱头,没有什么实际效用,娱乐性与广告效应更多一些。而“雾霾险”、“摇号险”被中国保监会叫停已经说明了此类产品不是保险,而是赌博。

正如罗向明所言,热闹的互联网保险已经引起监管部门的关注。4月15日,保监会发布《关于规范人身保险公司经营互联网保险有关问题的通知》(征求意见稿),文中指出,“人身保险公司通过互联网宣传和销售保险产品,须明示保险产品属性,全面、客观、真实地反映保险产品的主要特性和与产品有关的重要事实,语言表述真实、准确和清晰,充分履行风险提示义务。”endprint