地方政府债务与土地价格泡沫的风险循环及对策建议

2014-07-18刘格菘

刘格菘

(1.中国人民银行研究生部,北京100083;2.中邮创业基金管理有限公司,北京100082)

地方政府债务与土地价格泡沫的风险循环及对策建议

刘格菘1,2

(1.中国人民银行研究生部,北京100083;2.中邮创业基金管理有限公司,北京100082)

地方政府债务高企与土地价格泡沫构成了风险循环,在这个风险循环中,最关键的两个环节是“稀缺性土地减少与隐性债务显性化”与“融资需求刚性”。偿债高峰伴随房地产需求下滑、流动性趋紧导致的市场融资利率上升、土地市场制度改革导致的定价权转移等因素都对这个风险循环构成一定程度的冲击。地方政府债务与土地价格泡沫的风险循环无法长期持续,“稀缺性土地减少与隐性债务显性化”“融资需求刚性”将导致地方政府负债率不断提升、土地价格刚性不断强化甚至“泡沫化”。当面临偿债高峰叠加房地产需求下滑、市场融资利率上升、土地市场制度改革导致定价权转移等冲击时,应恰当应对。

土地价格泡沫;地方政府债务;风险循环

一、导致土地价格居高不下的制度性因素分析

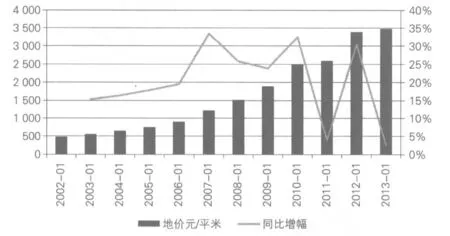

国家统计局的数据显示,2002年以来,全国范围土地成交价格以年均19.7%的复合增长率上涨,截至2013年底,单位土地价格已经由2002年底的480元/平方米上涨到2013年底的3480元/平方米,土地价格每年都处于上涨态势。

资料来源:Wind资讯,统计局网站。

(一)土地的不自由流通导致地方政府对土地价格有较高的控制力

我国城市建设用地由地方政府垄断供应。我国现行的土地制度为“二元制度”,城市土地归国家所有,农村土地归集体所有,农村集体所有用地必须通过国家征收转为国有用地,才能用于城市建设。在中央政府设定的建设用地增量上限内,地方政府通过征地收储掌控增量城市建设用地供应。

图2 我国土地制度构成

土地的不自由流通导致地方政府对土地价格有较高的控制力。地方政府凭借对城市建设用地供应的垄断,能够通过主动调节供地时点、规模以实现对土地价格的控制,使之保持“向上刚性”。在土地市场较为火热的时候,地方政府会顺势加大供应,高价卖地;在土地市场较为冷清的时候,地方政府会减少供应,以维持地价的稳定。因此土地价格“易涨难跌”,居高不下。

(二)地方政府对土地财政的依赖导致的土地价格刚性

1.地方政府财权与事权的不匹配

这体现在预算体系之外,地方政府进行基建投资的资金依赖于土地财政来满足。在预算体系内,地方政府财政收入加上中央政府的转移支付,能够满足地方政府提供基本公共服务的需要[1]。但除此之外,我国地方政府还直接参与投资建设,主要是基建投资。在一直以来“GDP至上”的官员考核体系下,地方政府存在强烈的投资冲动,通过强化基建投资、招商引资来拉动经济增长。但地方政府投资所需的资金在预算体系内无法得到满足,于是转向了预算体系之外,土地财政由此产生。

2.土地出让金占地方政府财政收入比例过高

图2为加入纳米粒子后酯化淀粉基膜材的透射电镜图谱。其中,灰色背景为膜材基体,黑色的丝状部分为纳米粒子。从右图可以看出,纳米粒子呈现趋向均一的分散状态,纳米粒子在酯化淀粉基膜材基体中并未出现明显的聚集体,另外,还可观察到厚度d≈12.57 nm、19.68 nm的层状结构。有研究表明,纳米粒子呈现定向分散时,主要形成了插层型结构,部分形成剥离型结构[16]。在酯化淀粉基膜材中,纳米粒子与淀粉分子、增塑剂相互作用促使纳米粒子层状结构排列规整,促进了插层型结构的形成。

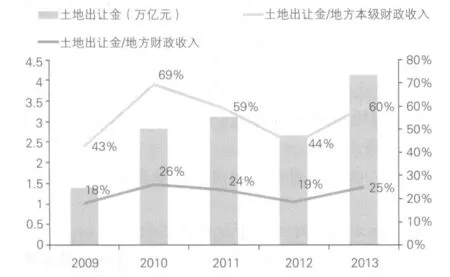

我国地方政府财政收入分为三部分:预算内地方本级财政收入、预算内中央税收返还与转移支付、预算外的政府性基金。在2009—2013年五年间,地方本级财政收入、中央税收返还与转移支付、政府性基金收入的占比分别为41%、31%和28%;其中政府性基金收入主要来源于土地出让金,占比达82%;土地出让金在地方财政总收入中的占比达23%,相当于地方本级财政收入的55%。在土地市场较为火热的2013年,全国土地出让金达4.12万亿元,在地方财政收入中的占比达25%,相当于地方本级财政收入的60%。如前所述,地方政府投资所需资金主要来源于预算外收入,而土地出让金是预算外收入的绝对主力,导致地方政府对土地财政的高度依赖。

图3 地方政府财政收入图4地方政府性基金收入结构:2009—2013年合计结构:2009—2013年合计

资料来源:财政部,WIND。

3.政府隐性债务比例过高导致对土地过度依赖

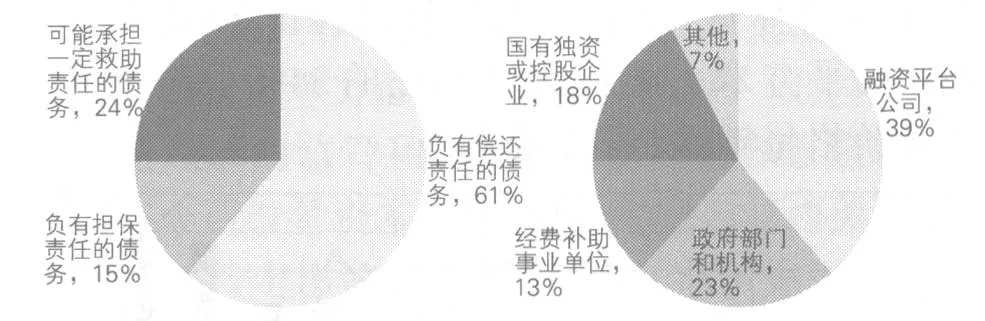

从审计署公布的2013年全国政府性债务审计结果来看,地方政府隐性债务比例过高,主要体现为以下三个方面:

(1)从债务类型来看,或有负债占比达到39%,包括负有担保责任的债务以及可能承担一定救助责任的债务。或有负债如果出现问题,地方政府为维护社会稳定及避免风险扩散,往往会进行“兜底”。

(2)从举借主体来看,融资平台公司占比最高,达到39%。融资平台公司指由地方政府及其部门和机构等通过财政拨款或注入土地、股权等资产设立,承担政府投资项目融资功能,并拥有独立法人资格的经济实体。融资平台公司严重依赖土地财政,土地出让收入、土地质押是其获取融资的重要抓手。

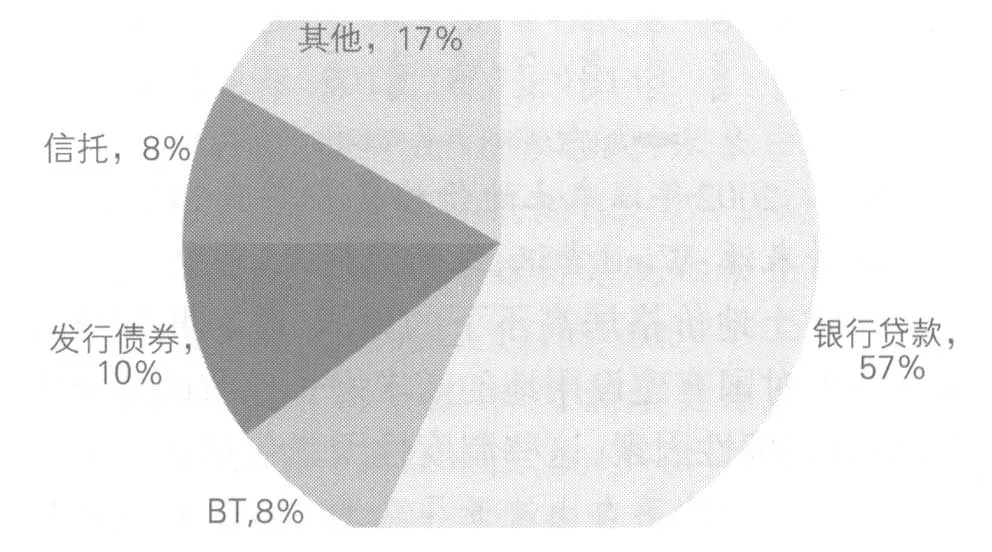

(3)从资金来源来看,非银行贷款融资占比达43%,较2011年明显上升,2011年审计时非银行贷款融资占比仅为21%。非银行贷款融资包括发行债券、信托、BT、证券、保险及其他金融机构融资等等。国家近两年对地方贷款融资管控趋严,并没有抑制地方政府的融资冲动,地方政府转向了城投债、信托、非标债权等形式,这些债务相对银行贷款透明度低,审计署虽然加强了审计,但市场普遍认为此次审计仍未能将其完全纳入统计。

图6 地方政府债务类图7地方政府债务举借型结构:2013年6月底主体结构:2013年6月底

图8 地方政府债务资金来源结构:2013年6月底

地方政府隐性债务比例过高,而隐性债务的偿还高度依赖于土地出让收入,因此导致地方政府对土地财政的过度依赖。根据审计署公告,截至2012年底,11个省级、316个市级、1396个县级政府承诺以土地出让收入偿还的债务余额3.49万亿元,占省市县三级政府负有偿还责任债务余额9.36万亿元的37%。我们推断在地方政府的或有债务中,承诺以土地收入偿还的比例可能远远高于37%。

(三)住宅的资产化过程导致的高房价推动

住宅的资产化过程发生的背景是我国货币持续超发,而居民投资渠道相对单一。住宅在居民的资产配置中的占比呈持续上升趋势,成为吸收超发货币的“蓄水池”,由此带来房价的持续上涨,而房价的上涨又反过来吸引更多的居民投资于住宅,形成“正反馈”的循环。2000年至今,我国商品住宅销售额/ GDP呈现明显的上升趋势,由2000年的3%一路上升至2013年的12%。2005年以来,我国M2年增速保持在13%以上,住宅价格在绝大多数年份上涨,仅在2008年、2012年出现小幅下跌。房价的“易涨难跌”是土地价格“向上刚性”的重要推动力。

图9 商品住宅销售额/图10M2高增速下房GDP呈上升趋势价“易涨难跌”资料来源:WIND。

二、地方政府债务与土地价格泡沫的风险循环分析

(一)风险循环的构成

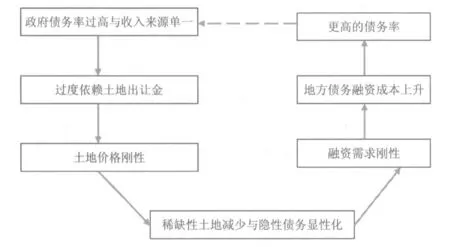

在地方政府债务与土地价格泡沫的风险循环中,最关键的两个环节是“稀缺性土地减少与隐性债务显性化”和“融资需求刚性”。

图11 地方政府债务与土地价格泡沫的风险循环的构成

在城市开发进程中,稀缺性土地减少是必然趋势,导致土地出让收入难以维持,地方政府偿债能力下降。一方面城市逐步向郊区发展,郊区土地价格相对较低,另一方面主城区拆迁困难,制约了稀缺性土地的释放。

中央将防范地方债务风险作为重点任务,地方政府隐性债务显性化是必然趋势。中央加大对地方债务审计力度,整顿影子银行等举措,使地方政府隐性债务不断浮出水面,也使金融机构对地方政府的负债风险有更全面的评估。

在“GDP至上”的官员考核体系、“政府主导、投资拉动”型经济增长模式短期难以明显转变的背景下,地方政府融资需求呈现“刚性”特征。此外,由于地方政府投资以基建为主,投资期较长,融资需求具有明显的“惯性”。

综上所述,一方面,稀缺性土地减少导致地方政府偿债能力下降,而隐性债务显性化导致地方政府债务风险被更充分认识;另一方面,地方政府融资需求保持刚性,对资金高度渴求。两方面因素共同导致地方政府债务风险加大,从而导致融资成本上升、付息压力上升,地方政府借新还旧带来更高的债务率,对土地出让金的依赖程度更高,土地价格刚性进一步被强化。在这个循环中,土地价格刚性被不断强化,存在“泡沫化”风险。

(二)对风险循环可能的冲击分析

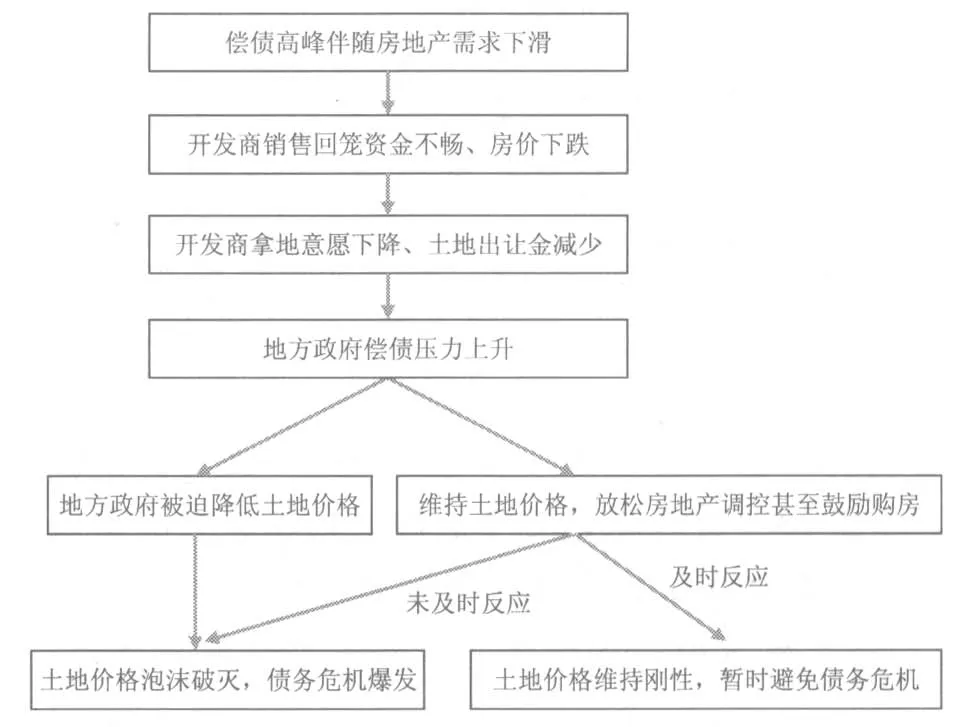

1.偿债高峰伴随房地产需求下滑的冲击

图12 对风险循环可能冲击的情景分析:偿债高峰伴随房地产需求下滑

房地产需求下滑将导致开发商销售回笼资金不畅、房价下跌,开发商拿地意愿将下降,土地出让金将会减少,地方政府偿债压力将会上升。地方政府有两种选择:(1)降低土地价格,以价换量,可能导致风险循环被破坏,土地价格泡沫破灭,地方政府债务危机爆发;(2)一方面减少供地,维持土地价格刚性,另一方面放松房地产调控政策,甚至采取鼓励购房的措施,来促使楼市需求回升,进而带动土地市场需求回升,从而暂时避免危机。但这个过程需要时间,在偿债高峰伴随房地产需求下滑的双重冲击下,地方政府可能无法及时反应,危机仍有爆发的可能。

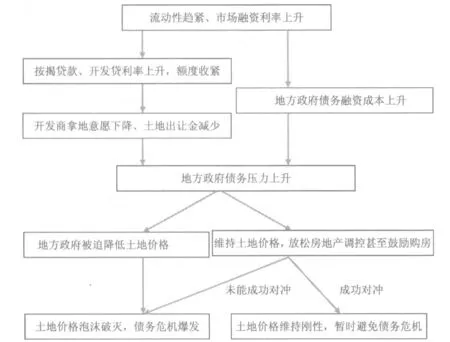

2.流动性趋紧导致的市场融资利率上升冲击

流动性趋紧、市场融资利率上升,对地方政府而言是把双刃剑:一方面,按揭贷款、开发贷利率上升和额度收紧将使楼市销售疲弱,导致开发商拿地意愿下降,土地出让金减少;另一方面,地方政府债务成本将上升。两方面因素将共同导致地方政府偿债压力上升。地方政府也有两种选择:(1)降低土地价格,以价换量,可能导致风险循环被破坏,土地价格泡沫破灭,地方政府债务危机爆发;(2)一方面减少供地,维持土地价格刚性,另一方面放松房地产调控政策,甚至采取鼓励购房的措施,来促使楼市需求回升,进而带动土地市场需求回升,从而暂时避免危机。但问题在于政策放松能否对冲市场融资利率上升的影响存在很大的不确定性,因为购房者、开发商对资金成本上升的敏感度很高,危机是否爆发仍存在很大的不确定性。

图13 对风险循环可能冲击的情景分析:流动性趋紧导致的市场融资利率上升

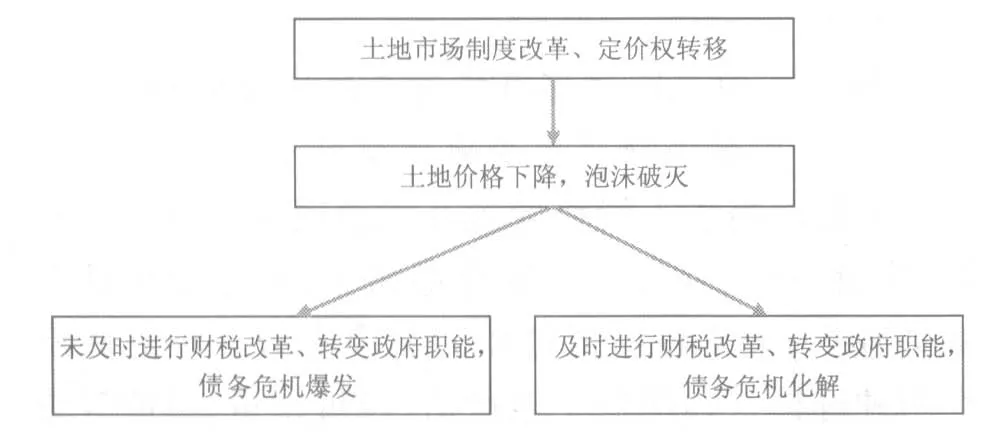

3.土地市场制度改革导致的定价权转移冲击

图14 对风险循环可能冲击的情景分析:土地市场制度改革导致定价权转移

土地制度改革导致定价权转移,是中长期的制度性变化,无法用放松房地产调控政策等短期手段来对冲。定价权转移、集体用地自由流通将导致土地供给增加、价格下降,进而导致地方政府土地出让金收入大幅减少。如果能够及时进行财税改革和政府职能转变,使地方政府有新的财源,并且逐步退出对投资的直接参与,专注于提供公共服务,那么地方政府事权与财权将有望重新平衡,债务危机有望从根本上得到解决[2],反之则债务危机的爆发可能只是时间问题。

三、对策建议

根据前文分析,地方政府债务与土地价格泡沫的风险循环无法长期持续,“稀缺性土地减少与隐性债务显性化”“融资需求刚性”将导致地方政府负债率不断提升、土地价格刚性不断强化甚至“泡沫化”。当面临偿债高峰叠加房地产需求下滑、市场融资利率上升、土地市场制度改革导致定价权转移等冲击时,如果不能恰当应对,都可能导致循环破坏、土地价格泡沫破灭和债务危机爆发。

为避免危机的发生,我们提出以下对策建议:

(1)在控制地方债务风险的前提下,审慎推进土地制度改革。土地的不自由流通、“二元制”是问题的根源,而且带来了较多的社会问题,建立城乡统一的土地市场是改革方向,但要在控制地方债务风险的前提下审慎推进,过快过急可能导致地方债务危机爆发。(2)加快推进财税改革及政府职能改革,从根本上平衡地方政府的事权与财权,进而降低对土地财政的依赖[3]。通过调整分税制比例、加快房产税立法和推广等措施增加地方政府的收入来源;同时使地方政府专注于提供公共服务,逐步退出对投资的直接参与,减少支出。建议考虑通过出售国企、融资平台股权的方式,将套现资金用于偿还债务。(3)继续加强对隐性债务的审计力度,施行预算“硬约束”。将地方政府所有的收入、支出纳入预算管理,编制全面的地方政府资产负债表。(4)改革官员政绩考核体系,适度淡化GDP指标,强化债务控制指标,抑制地方官员的投资冲动。(5)坚持住宅“去投资化”的政策导向,化解“高房价”向“高地价”的传导机制,同时拓宽居民投资渠道,避免资产配置过度向住宅集中的风险。

[1]黄芳娜.中国地方政府债务管理研究[J].财政部财政科学研究所,2011,(6):77-83.

[2]张大伟.土地生财机制支撑下的地方债务风险研究[J].中共中央党校,2012,(6):43-47.

[3]谢群.中国地方政府债务研究[J].财政部财政科学研究所,2013,(5):124-125.

(责任编辑:贾伟)

1003-4625(2014)05-0019-04

F832.41

A

2014-03-20

刘格菘(1978-),男,河北丰南人,博士研究生。