《2013年韩国航天产业现状调查报告》摘编

2014-07-10祁首冰

《2013年韩国航天产业现状调查报告》摘编

编者按:2014年2月,韩国未来创造科学部和韩国航空航天研究院(KARI)共同发布了《2013年韩国航天产业现状调查报告》(最终版)(简称《报告》)。《报告》分别从韩国航天产业规模与结构、产学研各主体参与韩国航天活动现状、韩国航天贸易发展现状、航天人力资源现状、航天领域投资现状和参与主体地域分布等六大方面进行了调查与统计分析。《报告》还从政策、技术、市场等方面对国内外航天发展现状与趋势进行了分析。本文梳理了报告的主要内容,供读者参考。

一、韩国航天产业现状调查相关情况说明

1.法律依据与沿革

韩国航天产业现状调查是根据2005年颁布实施的韩国《航天开发振兴法》第24条——“航天开发相关资料收集与现状调查”,以参与韩国航天活动的企业、研究机构和大学为对象实施的调查。调查每年实施一次,2005年进行了首次调查,至今共进行8次。前7次调查由韩国教育科学技术部主导完成,由于政府机构调整,2013年的调查由未来创造科学部(简称未来部)主导完成。

2.调查目的

韩国政府实施航天产业现状调查旨在全面、准确掌握韩国航天产业的市场规模、预算、人力资源状况等,掌握产、研、学各类主体参与航天活动的详尽情况,掌握国内外航天技术与市场动向,判断韩国航天产业的现阶段水平,为国家制定旨在提升航天产业竞争力的相关政策提供信息支撑。

3.调查方法

首先通过电话调查确定调查对象名单,然后利用互联网进行在线问卷调查,同时使用电子邮件、传真、访谈调查等方式。

4.航天产业分类

2013年航天产业调查中将航天产业分为卫星制造、运载火箭、地面设备、卫星应用和科学研究五大类别,前三者统称为航天制造,后二者统称为航天应用(见表1)。

表1 韩国航天产业分类(2013年)

二、韩国航天产业规模与结构

2012年韩国航天产业规模(含企业营业收入、科研机构预算和大学科研经费)为14408亿韩元(约合13.5亿美元),比2012年增长31.8%,约占2012年全球航天收入(3043.1亿美元)的0.44%。韩国航天产业规模在2008年至2010年间呈下降趋势,2011年起恢复增长,见图1。

图1 韩国航天产业规模(2008—2012年)

从航天产业参与主体看,企业2012年营业收入11619亿韩元,占韩国航天产业总规模的80.7%。企业营业收入增加主要源自卫星应用领域的KT Sky Live和SK Telink公司收入的增长,以及Hanwha TechM公司地面设备销售收入的增长。科研机构2012年航天预算2655亿韩元,占韩国航天产业总规模的18.4%,韩国航空航天研究院(KARI)与韩国国防科学研究所相关预算的增加是主要动力;大学2012年航天相关研究费用131亿韩元,占韩国航天产业总规模的0.9%。

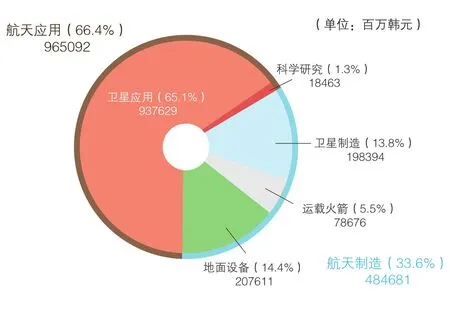

从航天产业五大类别看,卫星应用领域9376亿韩元,占65.1%,其中,卫星通信广播收入8923亿韩元,占卫星应用领域收入的95.2%,占航天产业总收入的62.0%;地面设备2076亿韩元,占14.4%;卫星制造1984亿韩元,占13.8%;运载火箭786.8亿韩元,占5.5%;科学研究184.6亿韩元,占1.3%。航天制造与航天应用分别占总规模的33.6%和66.4%,见图2。

图2 韩国航天产业构成(按5大类别分类)

三、产学研各主体参与韩国航天活动现状

1.概况

2013年韩国航天产业现状调查分析对象涵盖91家企业、22家科研机构和33所大学,共146家。涉及卫星应用的机构最多,为53家,其次是卫星制造领域,50家,科学研究、运载火箭和地面设备领域参与机构分别为37家、35家和34家。在航天产业五大类别中,企业参与卫星应用最多,科研机构和大学参与卫星研制最多。

2013年参与航天活动的企业、科研机构和大学比2012年分别增加30家、4家和14所,特别是参与卫星应用的企业大幅增加。

表2 韩国产学研各主体参与航天产业现状(细分类别)

2.企业情况

数量与规模分布。参与韩国航天活动的企业数量连年增加,2012年达到91家。但企业规模偏小,2012年企业年营业总收入不足100亿韩元(约合926万美元)的企业49家,占54%。

参与航天产业的领域。从大类看,2012年,参与卫星应用领域的企业最多,为30家,其次是地面设备23家,卫星制造21家,运载火箭20家,科学研究14家。

从细分领域看,参与科学研究的企业数量最多,为14家,其次是参与卫星相关地面设备和运载火箭相关地面设备的企业分别为12家,再次是参与卫星遥感应用和卫星通信广播的企业分别为11家。大韩航空、SATRECI、AP卫星通信、AP航天航空、KTM Technology等公司参与了多个细分领域。

3.科研机构情况

数量与规模。2012年参与韩国航天活动的科研机构共22家,比2011年增加4家。2012年科研机构航天预算2893亿韩元,与2011年基本持平。科研机构航天预算规模普遍偏小,2012年预算不足10亿韩元的机构12家,占一半以上,预算超过1000亿韩元的仅KARI一家。

预算分布情况。从产业类别看,2012年科研机构航天制造领域预算2440.6亿韩元,占全部预算的84.3%,航天应用领域预算453.1亿韩元,占15.7%。卫星制造领域预算所占比重最大,为1120.4亿韩元,其次是地面设备和运载火箭领域。

从细分领域看,参与卫星遥感应用和科学研究的科研机构数量最多,各9家,其次是卫星有效载荷8家、卫星相关地面设备7家。韩国航空航天研究院参与了除卫星通信广播(应用)之外的全部细分领域,韩国科学技术院人造卫星研究中心、韩国电子通信研究院、韩国海洋科学研究院等机构也参与了较多的细分领域。

4、大学情况

数量与科研经费情况。2012年参与韩国航天活动的大学共33所,航天相关科研经费132.0亿韩元,比2011年增加48%。

科研经费分布与来源情况。从产业类别看,2012年,大学航天制造领域和航天应用领域科研经费分别占总经费的69%和31%。卫星制造、运载火箭、地面设备、卫星应用和科学研究领域经费分别占总经费的28%、26%、15%、22%和9%。首尔大学、建国大学、朝鲜大学和忠南大学等较多参与韩国航天活动。

2012年,大学航天领域科研经费的68.5%来自公共机构(韩国研究财团和KARI为主),30.2%来自政府部门(未来部为主),1.3%来自民间。

四、韩国航天贸易发展现状

2012年韩国航天出口总额417.5亿韩元,比2011年增长48.0%,进口总额239.0亿韩元,同比减少42.2%。韩国航天出口额自2008年起呈持续增长趋势,进口额自2007年起呈持续下降趋势,2012年首次实现贸易盈余,为178.5亿韩元,见图3。

图3 韩国航天进出口现状(2008 - 2012年)

从航天产业五大类别看,2012年,韩国卫星应用领域出口230亿韩元,占出口总额的一半以上(55.3%);卫星制造领域出口165亿韩元,占39.7%;最具代表性的出口产品为卫星应用领域的海上用电子通信设备和卫星制造领域的对地观测小卫星。进口方面,卫星制造领域进口89亿韩元,占比最大,其次是地面设备和卫星应用领域,进口额分别为57亿和46亿韩元。最具代表性的进口产品为卫星制造领域的星载合成孔径雷达和遥感卫星数据处理软件。

从国别看,2012年,韩国对欧洲出口138亿韩元,占出口总额的33.1%,对亚洲出口121亿韩元(占29.1%)。对欧洲出口主要是出口至西班牙的Deimos-2卫星,对亚洲出口主要是海上用电子通信设备。进口方面,2012年韩国从欧洲进口93亿韩元(39.0%),占比最大,从美国进口92亿韩元。韩国对欧洲进出口依赖都很大,对美国进口依赖大,但出口不振。

五、韩国航天人力资源现状

2012年,韩国参与航天活动的产学研主体共拥有人力资源3605人,比2011年的3036人增加了18.8%。其中,企业2202人(61%),科研机构871人(24%),大学532人(15%)。产学研三类主体拥有的人力资源都有不同程度的增长,此前调查对象的人力资源保有量变化不大,增量主要来自2012年新纳入调查统计范围的机构,例如,企业方面,2012年新纳入30余家卫星应用领域小企业,科研机构方面,韩国空军和韩国能源技术研究院新纳入调查范围,见图4。

图4 韩国航天人力资源现状(2012年)

科研机构和大学从事航天活动的人员全部为航天开发(研发)人员,企业2202人中,1073人为航天开发(研发)人员。

从航天五大领域看,2012年,拥有人力资源最多的是卫星应用领域,1438人(占39.9%),其次是卫星制造领域,817人(占22.7%),再次是地面设备和运载火箭领域,占比分别为15.1%和13.3%。航天制造与航天应用领域拥有的人力资源分别占51.0%和49.0%。

六、韩国航天领域投资现状

2012年,韩国航天领域投资规模为1638亿韩元,约为2011年568亿韩元的3倍。从投资领域看,设备投资约1048亿韩元,占64%,研发投入556亿韩元,占34%。(投资:指产学研各主体的自有资金投入,不含从国家或政府研究机构获得的资金。)

七、韩国航天参与主体地域分布

2012年,参与韩国航天活动机构的地域分布情况如下:政治经济科教文化中心的首都圈(首尔、京畿道、仁川)最多,72家机构(49.3%),随后是科教中心的忠清圈(大田、忠清南道、忠清北道),46家机构(31.5%),然后是经济中心的岭南圈(大邱、釜山、蔚山、庆尚南道),15家机构(10.3%)。超过一半(57%)的企业位于首都圈,以KARI为代表的科研机构集中于忠清圈。

八、总结

《报告》的主要结论归纳如下:

1)产业规模方面,2012年韩国航天产业总收入为14408亿韩元(约合13.5亿美元),约占全球航天收入的0.44%,比2012年增长31.8%。

2)产业结构方面,航天应用与航天制造比例约为2∶1。卫星应用、地面设备、卫星制造、运载火箭分别占65.1%、14.4%、13.8%和5.5%。

3)产学研主体参与情况方面,产、研、学对航天产业总规模的贡献分别为81%、18%和1%;企业参与卫星应用最多,研究机构和大学参与卫星研制最多。

4)贸易方面,2012年韩国首次实现航天贸易盈余,178.5亿韩元。出口方面,卫星应用出口所占比重最大(55%),其次是卫星制造领域(40%)。欧洲、亚洲和俄罗斯分列出口对象地区/国家的前三名;进口方面,卫星制造领域进口额最高,随后是地面设备和卫星应用领域。欧洲和美国分列进口对象地区/国家的前两位。

5)人力资源方面,2012年,韩国产学研主体共拥有航天人力资源3605人,同比增加19%。

·祁首冰_编译