我国PTA产业现状

2014-06-23黄攀

黄 攀

(中国石化仪征化纤股份有限公司PTA生产中心,江苏仪征 211900)

专题论述

我国PTA产业现状

黄 攀

(中国石化仪征化纤股份有限公司PTA生产中心,江苏仪征 211900)

着重论述了我国精对苯二甲酸(PTA)产业生产现状、新扩建项目情况、供需平衡、上下游情况及相关预测等,并针对PTA行业的特点和未来我国PTA行业面临的主要问题,提出了几点发展建议。

精对苯二甲酸(PTA) 对二甲苯(PX) 聚酯(PET) 产能 预测 消费量 进出口量

精对苯二甲酸(PTA)是一种重要的有机化工原料,其原料是对二甲苯(PX),源头是石油。PTA的下游延伸产品主要是聚酯(PET),世界上90%以上的PTA用于生产PET,广泛应用于化纤、轻工、电子、医药、食品以及建筑等国民经济的多个方面。目前中国已经是全球PTA第一生产大国,产能占到世界的一半以上,并且还在继续增长。

1 我国PTA生产现状

随着经济的快速发展以及人们生活水平的提高,人们对于纺织品服装的需求不断扩大,作为化纤原料的PTA更是发展迅速。过去的十年,是我国PTA行业发展的黄金十年,2003年我国PTA的总生产能力约4.38 Mt/a,2008年增长到12.32 Mt/a[1],年均增长率达到23.0%,截止到2013年底,我国PTA的总生产能力已达33.27 M t/a,年均增长率为22.0%,成为全球最大的PTA生产国家。见表1所示。

我国PTA产能目前主要分布在上海、江苏、浙江、辽宁、福建等11个省份。到2013年底,辽宁省PTA产能为10.40 M t/a,占到国内PTA总产能的31.26%;其次是浙江省和江苏省,产能分别为9.90 M t/a和4.25 M t/a,分别占到国内PTA总产能的29.76%和12.77%,以上三省共占到中国PTA总产能的73.79%,产能分布上区域性较强,以沿海、沿江地区为主。

2 我国新建、扩建项目情况

2014-2015年,江苏、浙江(详见表2所示)等多家企业计划新建或扩建PTA装置,在2014上半年,已有宁波逸盛2.20 Mt/a、翔鹭石化(漳州)4.50M t/a、虹港石化1.50 Mt/a PTA新装置相继投产,7月份逸盛大化3.30 M t/a装置扩容0.45 M t/a。截止到2014年7月底,我国PTA的总生产能力已达43.07 M t/a。下半年,浙江、四川、大连等地还有多家企业正在新建或扩建PTA装置,如果这些项目能够按计划实施完成,到2014年底,国内PTA产能将达到49.07 Mt/a。预计到2015年,我国PTA的总生产能力将达到约54.47 M t/a。

表1 我国PTA主要生产厂家情况

表2 我国PTA主要生产厂家新增产能情况

3 PTA行业供需平衡

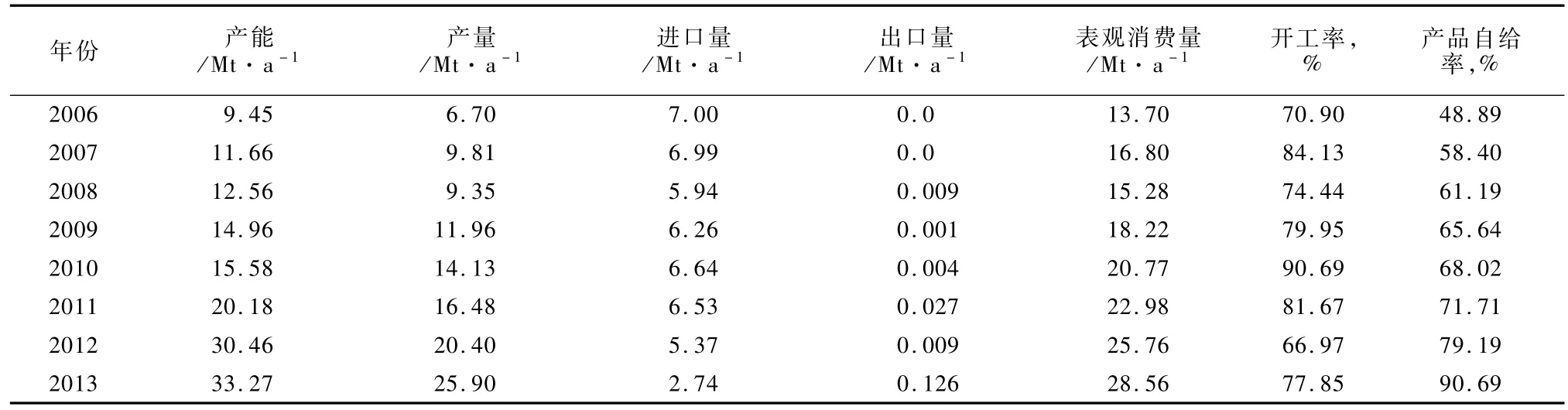

近几年,随着我国聚酯行业的不断发展,PTA的表观消费量稳步增加,2006-2013年表观消费量的年增长率为11.06%,而PTA产能的年增长率达到了19.70%,大大超过了国内PTA市场实际需求的增长速度。与此相对应,由于产能的不断增加,产品的自给率大幅提高,从2006的48.89%提高到2013年的90.69%。同时,我国PTA工厂的开工率在2010-2011年达到顶峰后,已逐渐显现下降趋势,目前保持在七成左右。按照目前国内PTA的消费的增长速率,假设2015年以后国内不再新增PTA产能,2015年的产能也需要到2020年才能逐渐消化完全。

2003-2006年,因国内需求提升,我国PTA的进口量逐年增加。2003年进口4.55 Mt/a[2],2006年增加到7.00 Mt/a,达到历史上最高值。此后,随着国内生产能力和产量的大幅度增加,我国进口量开始呈下降趋势,到2013年进口量下降到2.74 Mt/a。2012年之前,我国PTA出口极少,2013年开始,随着国内PTA供应能力的快速攀升,出口量明显增多,达到0. 126 M t/a;2014年1-7月份,我国出口PTA就超过了0.23 Mt,几乎达到2013年全年出口量的2倍,我国PTA出口逐年增多的趋势大体形成。

表3 2006-2013年我国PTA的供需情况表[3]

4 PTA产业上、下游情况及预测

聚酯行业作为PTA行业的下游,其产量直接决定了PTA的产量。从我国的PET行业的发展情况看,1996-2005年期间是我国PET发展的黄金时期,产能的年均增长率达到约27%。“十一五”期间,由于国家宏观调控以及PET产能出现局部过剩,市场竞争激烈,利润大幅度下降,使得我国PET行业的发展开始转入平稳发展期,年均增长率基本上与我国国民经济的增速保持一致。至2013年底国内聚酯总产能达42.22 Mt/a[4],产量为31.90 M t/a,开工率在75.6%。2014年聚酯投产产能只有4.5~5 Mt/a,产能增速约为10%,聚酯产量增速预计较2013年持稳在7%,因此预测2014年聚酯产量在34 Mt/a吨左右。而每生产1 t聚酯要消耗0.858 t PTA,则2014年共需要29.17 M t/a PTA,按照2013年底的产能来看就已经过剩4.10 M t/a;而按照2014年PTA预计产能49.07 Mt/a,即使进口量为零,PTA全年平均开工率维持在60%就可满足聚酯市场需求。照此看来,PTA产能过剩明显,未来竞争将十分激烈。同时考虑到现在企业的平均物耗水平,每生产1 t PTA需消耗0.654 t PX,预计2014年我国PTA行业对PX的需求量为19.08 M t/a。

近几年来,国内民众对PX项目产生抵触情绪,PX项目大多搁浅,国内PX产能严重不足,远远不能满足PTA上游原料市场需求。截至2013年底,我国PX的表观消费量为16.57 M t/a,总生产能力为11.10 Mt/a,产量7.7 Mt/a[5];进口量则猛增至9.05 M t/a,创历史新高,同比增长44.0%;进口依存度为53.5%,与2012年相比上升了9.4个百分点。预计到2014年底,国内PX产量将达到10 M t/a左右,净进口量将达到9 M t/a左右,进口依存度下降为47.4%,但是和产业链中PTA已经出现产能过剩相比,作为产业链的源头,国内PX缺口仍然巨大。

5 我国PTA行业发展的特点

a)我国已成为世界PTA工业生产和消费的绝对大国,目前已进入重要转折时期。从技术角度上看,由引进技术为主向以国内自主技术为主转变,由单一规格品种向多规格多品种转变,由长流程向短流程转变的特征愈加明显。随着技术不断进步,特别是采用自主技术和国产化装备的百万吨级装置建成投产,是我国PTA技术发展的重要里程碑,标志着我国已跻身于世界技术的第一梯队。同时,为适应节能减排的需求,国内企业PTA的工艺流程不断优化去瓶颈,或提高反应深度,减少废弃物排放,或将未完全反应的物料循环使用,以提高产品收率。更多的生产企业及研究设计单位在能源回收上下功夫,尽可能回收利用氧化工艺反应热,或采用更先进节能设备,以降低生产成本,为企业赢得更高的经济效益。

b)装置规模越来越大,产能集中度越来越高。随着恒力石化、逸盛石化、翔鹭石化、浙江远东石化有限公司等大型新建装置的建成投产,我国PTA的产能集中度越来越高。预计到2014年底,逸盛石化的生产能力将超过13.15 M t/a,约占国内总生产能力的26.80%;恒力石化的生产能力为6.6 Mt/a,约占总生产能力的13.45%;翔鹭石化的生产能力为6.15 Mt/a,约占总生产能力的12.53%;新建装置规模大都在1.50 M t/a以上。

c)民营企业所占份额越来越大。近些年,随着国内民营及其控股企业、外(台)商业独资及其控股企业投资项目的陆续建成投产,我国PTA的产能格局发生了重大变化,国有控股企业所占的比例越来越小。截至2013年底,我国国有控股企业PTA总生产能力4.32 M t/a,仅占全部生产能力的12. 98%;外(台)商业独资及其控股企业的总生产能力7.50 M t/a,约占全部生产能力的22.54%;民营及其控股企业总生产能力21.45 Mt/a,约占全部生产能力64.47%。接下来几年,民企之间的竞争将成为PTA市场的决定性因素。

6 未来我国PTA行业面临的主要问题

a)产能严重过剩。截至2014年6月底的PTA产能已经过剩约14 M t/a。而未来几年,PTA产能过剩态势将更加明显,这样将加剧企业之间的无序盲目竞争,PTA企业生存将愈发艰难,不仅造成企业之间竞争的无序和盲目,还会造成原料的浪费,行业竞争加剧[6]。为扭转长期亏损局面,今年5月份以来,PTA现货巨头启动了联合减产保效益的措施,在行业内推行新的合约结算模式,以成本定价取代原先市场定价机制。下游聚酯因需求增速放缓持续维持低负荷运行,同样产能过剩的PTA低开工率运行将成为常态。PTA供求失衡将持续制约PTA产业的利用率和行业经营发展。

b)行业盈利水平下降。国内经济增速放缓、需求增速下滑以及PTA产能严重过剩,PTA在维持低开工率的同时遭遇着高昂的原料成本,由于原料对二甲苯产能增长缓慢,自给率仅五成左右,进口原料价格维持高位运行,导致国内PTA生产企业的利润空间被大幅压缩,原料和产品议价能力也有所减弱。PTA在产能过剩格局下,价格仅能围绕成本波动,除非人为因素,短期内出现较高利润的可能性不大。

c)原料来源不确定性大。近年来,我国PX生产能力也在不断增加,2004年,我国PX的总生产能力为2.13 M t/a,2009年增加到7.26 M t/a[7],2013年增加到11.10 Mt/a。但由于生产PTA的原料PX装置多为炼油、乙烯项目配套,其进入门槛相对下游行业高,且现阶段国内部分民众对PX等石化项目存在误解和抵制情绪,因此,其发展速度要比PTA的发展慢得多,未来几年我国仍需大量进口PX,PX的进口依存度仍将高启。我国庞大的PTA产能的原料仍将受制于境外。

7 发展建议

a)调控PTA新项目的投产节奏,逐步淘汰落后产能。到“十二五”末期,我国PTA的总生产能力将达到约54.47 M t/a,而按照目前10%左右表观消费量的增长率,届时国内PTA的需求量才33.60 Mt/a,这将造成我国PTA产能的严重过剩;此外还会造成原料对二甲苯(PX)的供应紧张,推高PTA的生产成本,削弱了市场竞争能力,使PTA行业陷入全面亏损。PTA产业属于典型的资本密集型和技术密集型产业,一旦出现持续性的亏损,则会给地方经济的发展带来较大的风险和隐患。因此,未来国内PTA行业要想健康发展,必须控制PTA项目的投产节奏。同时根据国家和行业关于建立节能、环保型企业的要求,将逐步淘汰落后产能,实现PTA产业链可持续的健康、稳定发展。

b)努力构筑上下游一体化产业链。近几年,在劳动力成本和土地成本大幅度提升的情况下,很多沿海的纺织企业出现了向内地迁移的发展态势,而PTA作为该行业的主要上游原料,在进行产业布局时充分考虑原先集中在江、浙、沪等地区的纺织企业在向内地迁移过程中出现的多点分散的问题,相关企业应通过构筑完整的上下游一体的产业链(PXPTA-PET),建立风险的平衡机制,优化对苯二甲酸产业布局,合理化运输方式,协调好产业链的平衡,以及区域原料平衡关系等,进一步增强企业的综合竞争能力。

c)大力发展煤制PX产业,解决PTA上游瓶颈。目前,全球95%以上的PX是通过炼油企业的芳烃联合装置得到的。随着石油资源减少、价格攀升以及原油重质化程度加剧,石油路线获取高纯PX的成本越来越高,且因石油供应趋紧无法满足需求,这将极大地挤压着PTA产业的利润空间。当前,煤制乙二醇(MEG)产业化示范已经完成。为此,大力发展煤制PX产业,形成煤-PX-PTA及煤-MEG产业,并配套以PTA和MEG生产PET的下游产业,使在西北地区煤产地开发一体化煤制聚酯生产基地成为可能,这样不仅能解决PTA行业上游的瓶颈,还将以技术进步推动整个PX-PTA-PET产业链的升级。

d)继续加大新技术的研究开发和应用工作。经过多年的发展,我国自主开发的成套技术和自主集成创新的大型化技术已经成功应用,但关键技术还依靠进口(如关键设备空压机组、高速泵、氧化反应搅拌器等),缺乏具有自主知识产权的主体技术,国内技术的应用面还比较窄。在简化工艺流程、应用先进控制技术、减少装置设备、提高反应效率、降低设备能耗及减少污染物排放等方面,仍有待通过持续地、系统地创新进行、改造、优化和完善,从而强化自身核心竞争力。因此,加大技术开发力度,尤其是关键技术的开发,是今后提升我国PTA整体技术水平、参与国际竞争的基础。

e)注重产品质量,提升PTA差别化率,提升附加值。主动寻求合作,根据下游聚酯厂家生产系列差别化产品及各种高附加值产品的需要,严格控制产品质量,生产符合其各项指标要求的高质量的差别化PTA产品及聚酯专用料,稳定下游用户,提高产品的市场竞争力。

f)积极开拓新的应用领域。目前我国PTA的用途比较单一,几乎全部用于生产聚酯(PET和PBT等),市场风险很大。今后企业应加强与高校、科研机构和国外大型企业的联合,以产学研用一体化模式,着力研究开发PTA下游除化纤纺织领域以外的新兴应用市场,特别是PET超薄型薄膜、高阻燃材料等新型功能材料的开发,以拓展PTA的需求空间,规避市场风险。

g)积极扩大出口。随着一大批新建装置的陆续建成投产,我国PTA行业产能过剩的趋势已经非常明显,因此,除了继续扩大国内需求外,还应该积极扩大出口,以消化过剩的产能,应对PTA市场的激烈竞争。

[1]钱伯章.精对苯二甲酸的国内外市场分析[J].上海化工,2014,39(1):35-41.

[2]米多,王萍,曲亮,等.精对苯二甲酸市场分析[J].弹性体,2014,23(4):73-77.

[3]聚焦对苯二甲酸(PTA)产业[EB/OL].浙江省经济和信息化委员会,2013-09-23.

[4]中国石化仪征化纤股份有限公司2013年度报告摘要[EB/OL].证券时报网,2014-03-28.

[5]刘潇艺.不搞PX能行么[N].中国环境报,2014-04-17.

[6]PTA产能过剩步入漫长寻底之路[EB/OL].中国行业研究网,2013-10-30.

[7]我国对苯二甲酸(PTA)产业发展现状及前景分析[EB/OL].江苏省发展和改革委员会,2013-09-12.

Current status of PTA industry in China

Huang Pan

(Sinopec Yizheng Chem ical Fibre Co.,Ltd.,PTA production center,Yizheng Jiangsu 211900,China)

The article reviews Current production status、new expansion projects、the balance of supply and demand、Situation on the upstream and downstream as well as related forecasts of PTA industry in China,In view of the characteristics of PTA industry and major issues faced by PTA industry in the future in our country,Some suggestions for developing PTA industry are put forward.

pure terephthalic acid(PTA);paraxylene(PX);polyester(PET);capacity;forecast;consumption;import and export

TQ245.12;F426

A

1006-334X(2014)03-0024-04

2014-08-26

黄攀(1984—),男,湖北天门人,硕士研究生,助理工程师,主要从事化工工艺和技术开发方面工作。