试论我国营业税改增值税ぴ诮鹑谝档挠τ

2014-05-30徐菲菲

徐菲菲

[摘 要]现阶段,伴随着我国营改增试点范围的日益扩大,作为同样征收营业税的金融业改征增值税的必要性已经成为学术界研究的热点所在,其社会意义与现实意义不容小觑。本文立足于这一现状展开讨论,并结合金融业当中具备的特点和要素进行深入分析,希望能够在一定程度上推动这一领域的完善和发展。

[关键词]营改增;金融业;应用[中图分类号]F832 [文献标识码]A [文章编号]1005-6432(2014)47-0086-02

2012年年初,我国首次在试点城市启动“营改增”,其中涉及的行业和领域较为宽泛,随后的一段时间内,试点范围由一个城市扩散到周边多个省市,产生了极大的社会效应。面对着服务业和交通运输业所带来的“营改增”,作为同样征收营业税的金融业来说,“营改增”工作无疑受到了前所未有的关注。

1 我国金融业营业税存在的问题分析

1.1 我国金融业的重复课税问题

金融业在提供具体的劳动服务过程当中,往往会难以避免地涉及外购的其他应税劳务,这样一来,在实践的时候,就容易导致部分已经纳税的营业额再次被征收营业税,最终带来重复的课税结果。为了能够有效避免这种现象的产生,我国现有的营业税制主要采取的途径就是差额计税,但是我们不得强调这一途径的应用范围存在一定的狭隘性,仅仅是外汇和有价证券等金融衍生品的买卖才能够得以运用,而兑取其他的业务依旧很难应用。另一方面,就增值税和营业税来说,依旧存在重复征收的情况。目前,我国金融行业施行的是增值税和营业税并行的流转税制度,征收营业税的范围集中在提供劳务方面,而相对应的增值税的范围则集中在销售货物上面来。在这样一种前提之下,那些从事营业税应税劳务的金融企业,则会面对重复征税带来的税收负担。

1.2 我国金融业营业税的税负不公问题

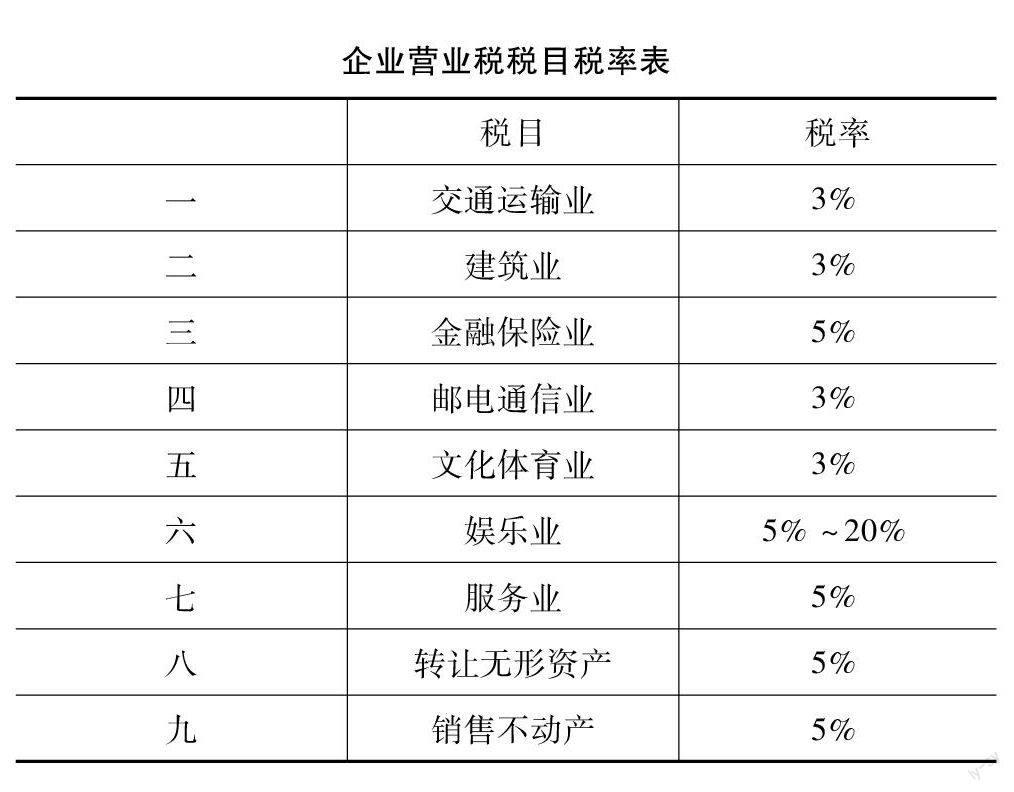

首先,从外部环境上面来看,对于金融业并不公平,这一点主要体现在营业税方面,如下表所示。

下表是我国企业营业税税目税率表,在表中能够看到,我国采取的营业税税额为5%,而我们再看交通运输、邮电通信和建筑安装等行业来看,其营业税税额为3%,这样一对比能够看到,金融业承受的压力高于其他行业,出现严重的税负不公。其次,从内部环境来看,现有的营业税对于金融服务行业实施差别对待,譬如说银行业和证券业的计税基础并不一致,使得金融业内部税负严重不公的情况始终存在,甚至在短时间内难以扭转。

1.3 我国金融业营业税税负严重

在进行金融业营业税计税的过程当中,主要的依据来源于相关金融部门的经营收入,在这样一种计算方法之下,所产生的税率在很大程度上将会给金融部门的税负带来一定的影响,也就是说,较高的税负终将会带来金融服务业的制约作用,降低竞争能力。

2 营业税改增值税对于完善我国金融业税制的作用分析

2.1 减少重复征税

通过对于我国现行的税收制度分析上面来看,我们在关于金融业征收营业税的工作过程当中,基本不会存在关于折扣的情况。在这样一种前提之下,金融行业的相关企业在计算成本的时候,就需要考虑到购买进项缴纳的税款,这也可以看做是销售价格当中不可缺少的一个部分。在以往的征税环节当中,金融业纳税人需要就销售额的多少来确定缴纳营业税的多少,但是其中由会遇到已经支付的税款作为计税依据的一部分,从而适用于税率缴纳税款的情况,这也是我们前文分析当中提到过的充分计税的情况。但是在营业税改增值税之后,就能够避免重复征税,尽管商品和服务生产当中的多个环节都需要进行增值税的征收,但是我们所采用的是进项税抵扣机制,有效避免了重复征税,从客观上来说,这对于优化我国现有的增值税体系也是极其有利的。

2.2 降低金融企业税收负担、推进税负公平

在金融业当中,金融机构或者企业在进行营业额计税的时候涉及的环节有很多。就拿我们最为常见的银行业来说,其中参与到营业额计税的项目包括贷款业务收入、差价业务收入和中间业务收入三个方面,最为主要的就是第一项贷款业务收入,在计税的时候,所依据的完全是银行经营金融业务收入的全部数额,而不能够适当扣除任何费用。并且站在银行的角度上来看,在时代高速发展的背景之下,关于信息技术的优化和使用无疑提到了日程上来,不仅涉及硬件和软件方面的投资,也不可避免地涉及了应用环境的优化,而现有的营业税税制之下,银行不得不承担过高的成本,负担较重。营业税向增值税的转变就是要改变这样一种形式,促进各行业的公平竞争,同时也是为了能够在一定程度上优化我国经济的发展模式。

3 国外金融业增值税制对于我国金融业“营改增”的借鉴

3.1 基本免税法

从业务方面来进行划分,金融业可以分为两个业务方向,一个是显性收费,另一个是隐性收费。首先,从前者来看,主要强调的就是向客户收取的价款直接体现了金融服务收入,或者说,这一部分业务就是金融企业当中增值额的业务,譬如说我们常见的咨询业务和保管箱业务等。然后,从后者来看,则强调的是向客户收取的价款,其中又要考虑到通货膨胀或者违约风险等一系列主观上的因素,在各项因素都综合了之后所得到的金融服务的收入,譬如说存款业务和贷款业务等,然而这些业务往往在金融企业当中处于极其重要的位置。所谓基本免税法是指,单纯对于显性收费的金融业务进行征税,而剩余的哪些隐性的收费,则大多数都免税。与此同时,还涉及零税率项目,如出口的金融服务。基于此,当金融企业同时涉及上述三个项目的时候,如果难以确定进项税额的归属,那么就要综合考虑上述三类项目的营业收入,按照相应的比例进行分摊。这种方法主要在欧盟国家当中受到应用,尽管其中有一定的优势,但是我们也需要承认,其中免税项目的税收负担很有可能超过应税项目。

3.2 零税率法

关于零税率法主要来源于新西兰,具体来说,就是针对于显性收费进行金融服务课税,但是对于隐性的收费则完全为零。这种方法的优点在于能够照顾到金融行业的发展,使其处于公平竞争的环境当中,增强市场竞争力,甚至可以说能够带动这一领域实现跨越式发展,但是其弊端就在于会极大地损失到政府的税收收入,对于政府方面有一定的影响,间接影响到公共设施方面的建设。

3.3 允许进项税额抵扣的免税法

在澳洲的一些国家当中,所采用的就是这种模式,可以说这是前两种模式的折中,并且和我国金融业的实际情况有相似之处。具体而言,这种模式就是对于出口的金融服务免税,但是允许其按照一定的比例的进项税额抵免。这种模式相比于前两种模式,更值得我国的金融业参考,具有一定的实践价值。

4 结 论

总的来说,我国当前的营业税改增值税的试点所涵盖的范围很广,主要以交通运输业和现代服务业为主。相比之下,金融业属于一个信息化程度较高的行业,其中的内部控制系统也较为完善,无论是外部条件还是内部环境,都和“营改增”试点业务的要求相契合。因此,我国完全可以立足于本国的经济发展状况针对金融业开征增值税,并以此来取代营业税。并且在本文当中笔者总结了国外的三种增值税征收模式,我们理应汲取其中的精华所在,为我所用,促进我国经济与行业的平衡发展。

参考文献:

[1]姜明耀增值税“扩围”改革对行业税负的影响——基于投入产出表的分析[J].中央财经大学学报,2011(2).

[2]潘文轩增值税扩围改革有助于减轻服务业税负吗?——基于投入产出表的分析[J].经济与管理,2012(2).

[3]程子健增值税扩围改革的价格影响与福利效应[J].财经研究,2011(10).

[4]刘蓉,刘楠楠有关营业税改征增值税的政策思考[J].财经论丛,2013(1).

[5]邢小培,陈莉,张涛“营改增”对企业的影响研究综述[J].中国市场,2014(9).

[6]赵冬浅谈“营改增”改革中的新问题及对策[J].中国市场,2014(30).

[7]张松营业税改增值税影响及需要注意的问题[J].中国市场,2012(48).

[8]李雪.关于营业税改征增值税问题的探讨[J].中国市场,2013(33).