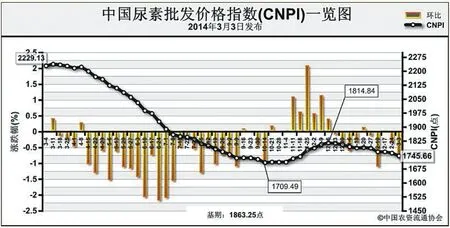

中国尿素批发价格指数分析国内尿素市场下行压力增大3月3日中国尿素批发价格指数(CNPI)为1745.66点

2014-05-29

上周(2月24日-2月28日)国内尿素市场需求持续疲软,价格震荡下滑。3月3日CNPI为1745.66点,环比下跌15.05点,跌幅为0.86%;同比下跌483.47点,跌幅为21.69%;比基期下跌117.59点,跌幅为6.31%。CNPI持续呈现震荡下跌态势运行。

供给情况:国内无烟煤市场弱势运行,下游需求低迷,煤炭企业库存较高,后市仍不乐观。国内尿素企业开工率稳定为主,总体开工率在70%以上。

需求情况:国内尿素市场部分地区冬小麦追肥陆续展开,需求有限且较分散,同时市场货源充足,厂家竞争激烈,价格承压较大。

国际市场:市场价格整体走跌。国际尿素市场供大于求,市场成交平淡,各主要地区小颗粒尿素价格纷纷走跌。其中波罗的海小颗粒尿素离岸价较上周下 跌 2-7美 元/吨 ,保 持 在325-335美元/吨;阿拉伯海湾小颗粒尿素离岸价较上周下跌5美元/吨,保持在350-355美元/吨;尤日内小颗粒尿素离岸价较上周下 跌 8美 元/吨,保持 在330-340美元/吨;中国小颗粒尿素离岸价较上周下跌12-24美元/吨,保持在311-325美元/吨。

各地区情况:国内尿素市场部分地区价格继续小幅下滑,且跌幅范围较前一周有所扩大。华北、华中、华东地区冬小麦追肥展开,需求有限而市场货源多,价格走跌在10-60元/吨;西北地区受降雪及持续低温影响,市场启动迟缓,铁路运费上调使得货源外运成本增加,市场高报价低成交,部分地区价格走跌25-40元/吨;西南地区天然气供给逐渐恢复,企业开工率走高,需求疲软,部分地区价格走跌在50元/吨左右;华南地区持续供大于求,价格走跌20-30元/吨;东北地区,辽宁、吉林市场采购缓慢启动,黑龙江市场暂时未动,价格走跌30元/吨。

国内尿素春耕市场陆续启动,市场随购随销的现状较普遍。虽然2014年国内出口关税政策有所松动,但国际尿素市场持续低迷,并没有利好于出口市场。短期内,受春耕缓慢启动、企业开工率逐渐恢复、煤炭价格走低、国际尿素市场疲软等因素影响,国内尿素市场下行压力增大。