我国环保产业现状及环保企业商业模式

2014-05-23袁栋栋

袁栋栋

(中电建路桥集团有限公司,北京 100048)

环保产业是一个具有很大发展潜力的新兴产业,我国环保产业经过了多年发展,总体规模迅速扩大,产业领域也在不断扩展,产品种类也日渐丰富。进入“十二五”以来,我国环保产业得到了前所未有的关注,但仍受到技术、资金、环保政策等因素的制约,很多方面发展还不成熟。本文从环保产业发展的外部政策环境、环保产业发展历程和细分产业企业商业模式等方面进行了探讨,分析了环保企业商业模式的发展方向。

1 我国环保产业现状

1.1 环保产业发展政策环境

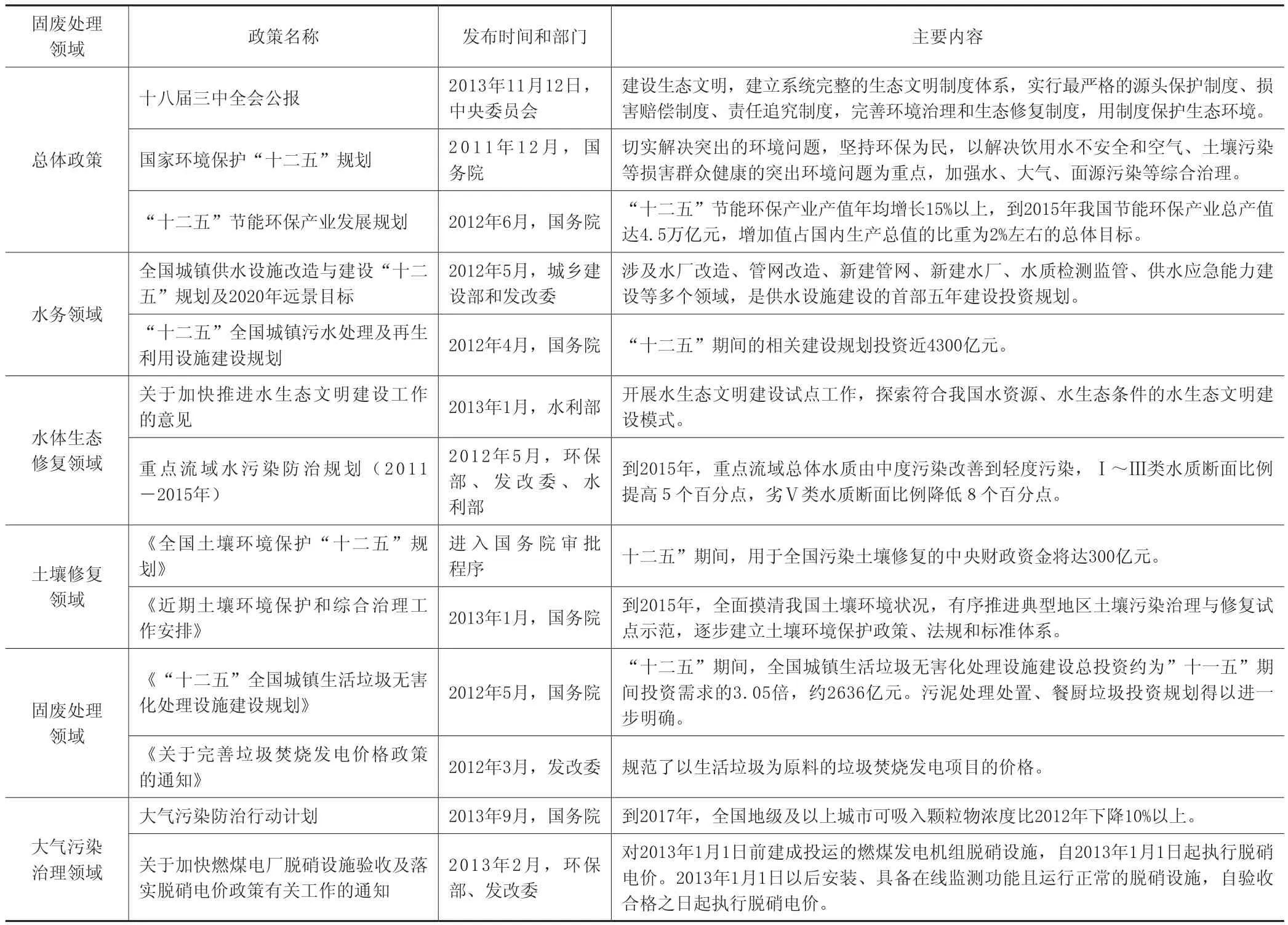

目前,世界范围内经济社会发展格局正在发生深刻变革,各国尤其是发达国家纷纷把新兴产业作为新一轮发展的重点。我国也正处于经济增长模式的调整时期,环境保护从认识到实践发生了重要变化,进入了经济和社会发展的主干线、主战场和大舞台[1]。在这个过程中,政府作为环境的责任主体,其制定的政策对环保产业有至关重要的作用[2]。2011年以来,国家出台了多项政策(见表1)支持环保产业的发展,推动环保产业由以装备制造业为主向以环境服务业为主的转变,重点发展能提供系统解决方案的综合环境服务,积极发展环境咨询服务业,拓宽环保产业发展融资渠道。

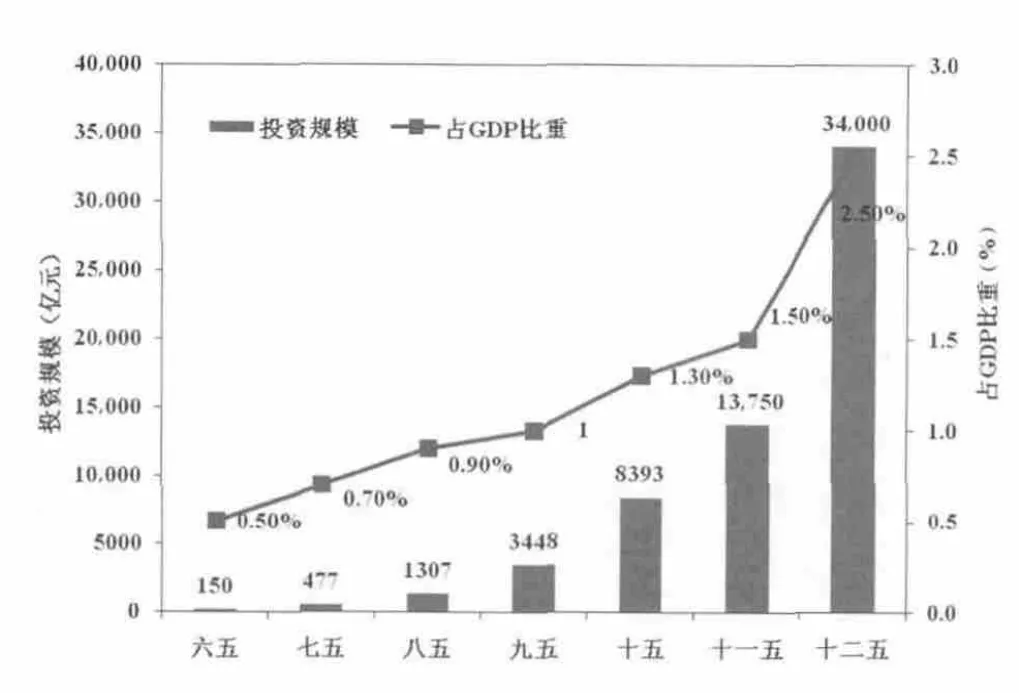

在国家政策的支持和资金投入的推动下,环保投入及其在GDP中的比重逐年增加(如图1所示)。我国环保投入到2015年将有望达到GDP的2.6%,到2020年将成为国民经济的支柱产业[3]。

图1 “六五”到“十二五”环保投资规模及占GDP比重

表1 我国近年发布的相关环保政策

1.2 环保产业发展现状

我国环保产业主要历经了四个核心转型阶段:

(1)第一阶段:以设备制造业为核心。由于政府一直是环境的责任主体,产业形成的开始阶段,工程和服务环节均由政府掌控,只在过程中向制造商采购设备,即以设备制造业为核心的产业发展阶段。

(2)第二阶段:以工程建设业为核心。随着污染的进一步恶化,政府本身的能力已无法承受越来越多的工程建设,开始向市场开放工程建设环节,即以工程建设为核心的产业发展阶段。

(3)第三阶段:以投资运营为核心。大量的治污工程建成,但政府无专业的运营能力,开始对治污设施的专业运营服务有所需求,即以投资运营为核心的产业发展阶段。

(4)现阶段:综合环境服务商。在国家政策的推动下,我国部分环保企业正在向综合环境服务商转型与发展,集投融资、设备集成、工程建设、运营乃至最后环境效果的负责于一体,具有强大的投融资能力、综合的技术集成能力、良好的企业品牌及相应的规模。

环保产业规模方面,在国家和各级政府不断加大投入以及伴随着工业发展产生的大量市场需求等多方面因素的作用下,我国环保产业始终保持着较快的增长水平(见图2)。2009年中国环保产业产值较上年大幅增长18.9%,规模达到约9500亿元。“十一五”期间中国环保产业产值规模增长率估计在15%~20%,2010年环保产业产值规模已超过1万亿元[4]。但总体上来说,我国环保产业仍面临市场化程度低、市场规则和相关政策尚不完善等问题,而且环保企业经营规模比较小,大型环保企业数量占全国环保企业比重不足5%,且专业化程度较低。

图2 我国环保行业近年来产值规模

2 环保产业细分及相关企业

2.1 环保产业细分

环保产业从产业链的角度来说,上游是环保设备制造,中游是环保基础设施建造,下游是环保设施运营;从客户的角度来说,包含了企业 — 政府、企业 — 企业、企业 — 用户三类细分市场;从处理对象角度来分主要包括污水处理、固体废物处理和大气污染治理三类细分市场(见图3所示)[5]。我国生活污水处理行业已进入发展成熟期,工业污水处理行业步入高速成长期;固废处理行业正处于发展初期,未来5年将迎来爆发性增长;大气污染治理的主要客户是工业企业,不同于污水处理和固废处理,受企业发展阶段和环保减排指标影响比较大。

图3 环保产业链描述

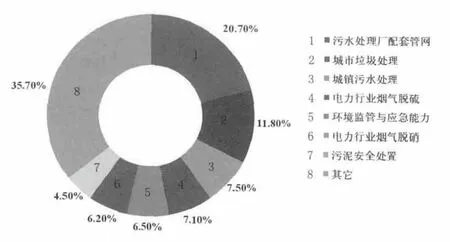

根据我国环境现状和需求情况,“十二五”期间我国环境污染治理在各细分产业的投资情况如图4所示。由图4可见,“十二五”期间,污水处理仍是主角,固废治理将会加速追赶,同时随着氮氧化物总量控制指标的即将出台,烟气脱硝将迈入快速成长期。

图4 我国环保行业“十二五”主要组分产业投资比例

2.2 环保企业商业模式

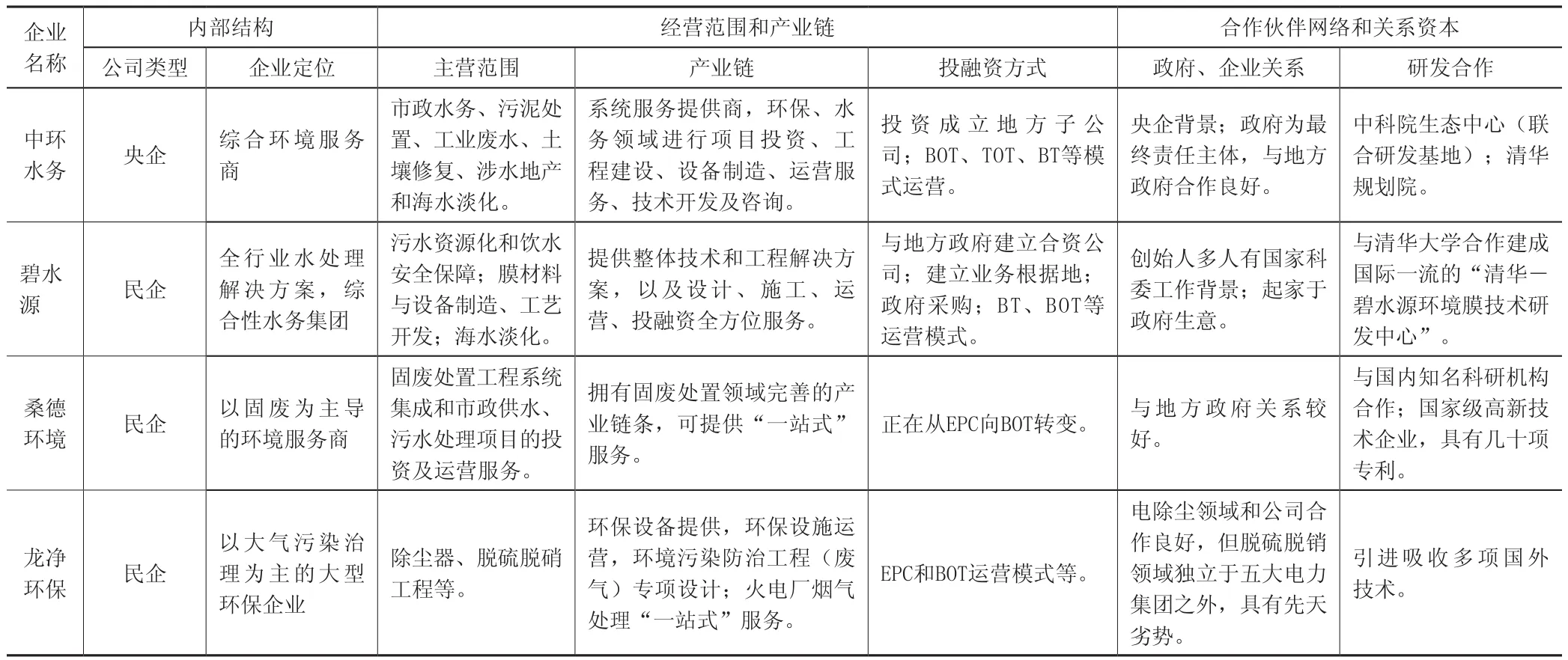

商业模式是一种包含了一系列要素及其关系的概念性工具,用以阐明某个特定实体的商业逻辑[6]。它描述了公司所能为客户提供的价值以及公司的内部结构、合作伙伴网络和关系资本等借以实现这一价值并产生可持续盈利收入的要素。环保产业正处于外部环境发展环境最为良好的黄金期,作为产业主体的环保企业的商业模式将决定其能否建立强大的产业基础甚至成为产业主导[7]。表2列出了我国著名环保公司的商业模式。

2.2.1 污水处理企业

我国污水处理企业主要分为投资运营型、水业投资型、水业运营型及工程、技术、设备提供型四种模式,汇总情况见表3。

总体来说,水务市场企业的运营模式可归结为:

(1)中环水务、中国水务投资和首创股份等大型企业,在公司业务拓展初期,投资能力成为关键,并且由于环保产业以政府为主体的现实和地域壁垒的存在,往往需要和地方水务公司或政府合作,通过投资和兼并收购等多种方式,开拓市场、做大规模,加快确立环保市场的实际控制力和市场占有率。

(2)碧水源、桑德环境、龙净环保等民营企业以技术为先导,逐步在政府和用户间形成品牌信誉,并积极引入战略投资者或者上市以募集公司进一步发展的资金,扩展产业链。

(3)创业环保和国帧环保在创业初期有着明显的地域性特色,这与国内环保体制密不可分。近年来这些公司也凭借着原始积累在逐步扩展外埠市场。

(4)国外大型环保集团在进入国内领域前就有很强的技术和资金优势,初期主要是凭借资金优势,通过收购、控股等多种方式迅速进入国内环保领域。但近年来随着我国政策调整等因素,这些国际大鳄也在进行战略转型,纷纷与国内强势企业组成战略同盟,转向技术提供型和运营型企业。

2.2.2 固废处理企业

固废处理企业可分为政府主导型、专业投资运营型和工程投资运营型。其中,第一类企业获政府倾向的可能性最大;第二类企业享有更灵活的机制、市场化运作程度最高;而第三类企业则处于相对劣势,影响力有限,具体分类见表4。

2.2.3 大气污染治理企业

大气污染治理企业主要集中于上游的脱硫、脱硝、除尘设备和原料提供以及下游的运营环节,具体如表5所示[8]。其中上游的脱硫、脱硝、除尘设备等企业竞争激烈,行业利润较低,原料各细分市场略有不同,脱硝催化剂有一定的技术壁垒,行业利润较高;下游运营公司进入成熟期,竞争激烈。

表2 我国著名环保公司商业模式

表3 污水处理公司竞争模式

表4 固废处理企业类型

表5 大气污染治理行业产业链

3 环保企业商业模式发展趋势

商业模式决定产业业态,是企业成功的一个首要条件。在国家政策和投资的驱动下,环保产业也在逐步升级中,环保产业实现从单一产业链向全产业链的发展。市场主体也经历了由设备公司 → 工程公司 → 投资公司 →运营公司的转变。新的商业模式将培育出综合环境服务商和环境解决方案提供商。

综合环境服务商,诸如北控水务、首创股份、中环水务等环保企业,集投融资、设备集成、工程建设、运营乃至最后环境效果的负责于一体,具有强大的投融资能力、综合的技术集成能力、良好的企业品牌及相应的规模。

环境解决方案提供商,诸如北京市政院、上海市政院、中国城建院等单位等提供解决方案的公司,以技术为核心,是提供规划、设计、建设、监理甚至运营等服务的方案提供商。与综合环境服务提供商最大的不同,环境解决方案提供商不参与投融资,不获取融资能力带来的收益,项目运行的收益时间要远小于综合环境服务商,除此之外提供所有专业化的服务。

[1]刘秀凤.环保产业进入黄金增长期[N].中国环境报,2012(6).

[2]戴伟辉,麻彦春,葛宝山.环保产业发展中的政府职能及信息资源配置[J].情报科学,2012(3).

[3]国务院.国家环境保护“十二五”规划[R].http://www.gov.cn/zwgk/2011-12/20/content_2024895.htm.

[4]滕静,李宝娟.“十一五”期间我国环保产业市场发展状况[J].中国环保产业,2010(3).

[5]中国环境保护产业协会.中国环境保护产业发展报告[R].中国环保产业,2008.

[6]王炳成,李洪伟,王显清.商业模式研究综述及展望[J].山东经济,2009(6).

[7]李泓.新形势下环保企业发展对策[J].科技创新导报,2012(5).

[8]赛迪顾问.战略性新兴产业研究系列之十四环保产业研究[J].投融资研究,2010(6).