房价波动、货币政策与中国社会福利损失

2014-05-16陈利锋范红忠

陈利锋,范红忠

(1.中共广东省委党校经济学教研部,广东广州 510053;2.华中科技大学经济学院,湖北武汉 430074)

房价波动、货币政策与中国社会福利损失

陈利锋1,范红忠2

(1.中共广东省委党校经济学教研部,广东广州 510053;2.华中科技大学经济学院,湖北武汉 430074)

本文建立并采用贝叶斯方法估计了一个包含普通消费品部门与房地产部门的多部门NKMP-DSGE模型,运用脉冲响应函数与贝叶斯冲击分解研究了外生冲击对于产出、通胀以及房价膨胀的影响。研究表明,宽松的货币政策在推动我国房价上涨中扮演了主要作用。基于Woodford[1]的方法,本文通过政策试验分析了不同政策机制的社会福利损失,结果发现同时对房地产供给以及房价做出反应的政策机制具有相对较小的社会福利损失,因此在房地产市场调控中同时增加房地产供给和抑制房价过快上涨可能具有更好的效果。最后,基于我国现实数据,本文估算了通胀与房价膨胀背景下中国真实的社会福利损失,估算的结果对于进一步考察通胀与房价膨胀背景下中国最优货币政策具有重要的现实意义。

通胀;房价膨胀;社会福利损失

1 引言

通胀和房价与一国居民的福利水平密切相关。通胀直接影响货币收入的实际价值,进而对居民的消费能力产生影响。而房价在影响居民的居住条件的同时也改变了家户的消费行为,即高房价使得居民将货币收入中更大的比例用于购房储蓄[2]。在名义收入一定的前提下,通胀降低货币收入的实际价值,导致其生活状况的恶化;高房价使得个体只能将已贬值的名义收入更小的比例用于消费。通胀与高房价相互作用,使得个体生活状况恶化和福利水平下降。与通胀类似,本文将房价上涨定义为房价膨胀(Housing Price Inflation)。那么,通胀和房价膨胀导致了多大程度的社会福利损失呢?

事实上,通胀引起社会福利损失的问题早已为研究者所注意。较早的研究采用货币需求函数分析法、收入补偿法以及货币间接效用函数法对这一问题进行分析。近年来在货币政策的研究中广泛使用的是Woodford[1]的方法,即通过估算产出缺口与通胀率的波动来估计社会福利损失,之后的研究如Kimura和Kurozumi[3]与Benigno和Woodford[4]等均采用这一方法估算社会福利损失。但这些研究存在一个共同的问题是仅分析了通胀对于社会福利损失的影响,而现实中,其他的因素如房价膨胀等均能对社会福利产生影响。更重要的,依据惯例世界各国在核算通胀时并未将房价膨胀计算在内,因而,这些研究可能低估了物价上涨引起的社会福利损失。基于这一考虑,本文构建了一个包含普通消费品部门和房地产部门的多部门新凯恩斯主义货币政策理论动态随机一般均衡(即NKMP-DSGE)框架,并采用Woodford[1]的方法得到由两部门产出缺口、通胀以及房价膨胀等因素构成的社会福利损失函数以考察通胀与房价膨胀下社会福利损失。采用这一框架的原因在于其较好的拟合了中国经济的现实:原材料市场上的垄断势力与最终消费品市场的竞争性并存[5]。

近年来,由于房价持续攀升,使得中国房地产市场出现了“非理性繁荣”[6]。2011年政府通过限购、增加保障性住房建设以及货币政策等手段加强对房地产市场的干预以实现房地产市场的良性发展。从现象上看,中国货币政策的目标似乎开始转向盯住房地产市场。那么这一货币政策目标的转变对社会福利损失将产生怎样的影响呢?本文将这一政策目标取向称为“盯住房地产市场”的货币政策,通过采用政策试验对不同货币政策的社会福利损失进行比较。结果发现仅盯住住宅产出的货币政策引起了最大的社会福利损失,仅盯住产出或经济增长的货币政策则次之,盯住通胀的泰勒规则引起的社会福利损失最小,而同时盯住住宅产出与房价的货币政策的社会福利损失与泰勒规则最为接近。因此,在楼市调控过程中,采用这一货币政策可能实现调控楼市与降低社会福利损失的“双赢”。

事实上关于货币政策是否需要盯住房地产市场一直都颇具争议。Iacoviello[7]认为通过将房价加入货币政策中能有效防止资产价格泡沫;而Bernanke和Gertler[8]认为盯住资产价格容易导致经济更大的波动,因而货币政策只需盯住通胀即可;Finnocchiaro和von Heideken[9]在对联储、日本银行以及英格兰银行的反应函数估计的基础上,认为央行并未对房价做出反应。在国内的研究中,王擎和韩鑫涛[10]认为如果盯住房价将损害经济增长,故货币政策不能盯住房价;而肖争艳和彭博[11]则认为我国货币政策实际上已经将房价纳入盯住的目标。

与已有的的研究相比,本文主要做了如下几个方面的工作:第一,本文构建了一个包含普通消费品部门与房地产部门的多部门NKMP-DSGE框架,而Iacoviello[7]、Iacoviello和Neri[12]等已有的研究均采用单部门模型;第二,已有的研究文献主要关注通胀带来的社会福利损失,并未估计房价膨胀带来的社会福利损失。目前我国整体上仍属于发展中国家,人们的收入水平与发达经济体仍存在较大的差距。然而自住房商品化改革以来,我国房价一路攀升,“房价高”日益成为社会的共识。“低收入”和“高房价”并存的现实使得将房价膨胀纳入中国社会福利损失的估算中具有重要的现实意义。

2 模型与假设

2.1 家户的跨期效用最大化问题

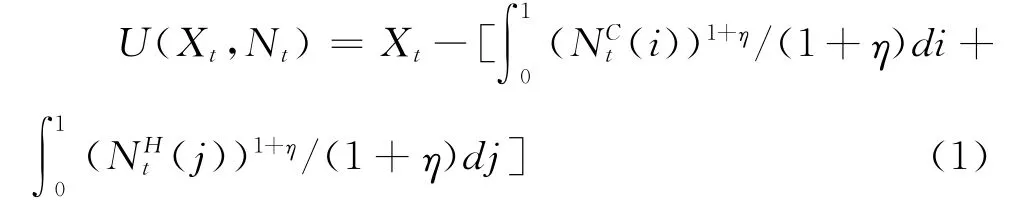

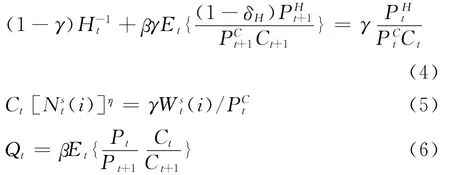

假定经济中存在无数个同质性家户,每个家户的成员构成由[0,1]上的连续统(Continuum)表示。这一假定意味着我们可以集中考察代表性家户的跨期效用最大化问题。每个家户效用函数由消费、住宅面积以及家户被雇佣的家户成员所占比例Nt(i)(0≤Nt(i)≤1)构成。家户成员可以选择在任意部门工作。具体的,代表性家户的效用函数为:

其中,Xt=γln Ct+(1-γ)ln Ht为复合消费,复合消费参数γ度量了普通消费品支出在家户总支出中的占比,Ct和Ht分别为普通消费品与住宅的实际消费;NCt(i)和NHt(i)为普通消费品部门与房地产部门使用的劳动;η为Frisch劳动厌恶(Work-Inverse)系数。

家户在时期t的支出包括包括消费、增加住宅面积以及购买债券(Bt);而同期家户收入包括工资、上一期购买的债券与厂商转移的利润(pfitt)。因此,家户预算约束为:

家户的目标是在约束条件(2)下最大化跨期效用贴现值之和。其一阶条件为:

式(4)为住宅需求与消费的跨期无套利条件,意味着家户无法通过调整消费而提高效用;式(5)分别为两个部门最优劳动供给决策,决定了家户劳动力供给;式(6)为消费的欧拉方程,意味着最优条件下家户无法通过调整不同时期的消费而增加收益。

2.2 中间产品生产厂商

两部门中间产品生产厂商的生产函数为:

假定价格的设定依照Calvo[15]的交错价格设定方式进行。假定时期t中间产品厂商进行价格调整的概率为1-θp,那么厂商不做价格调整的概率θp可以看做是名义价格刚性。依据理性人假定,决定中间产品厂商是否调整价格的条件是价格的调整能否最大化其利润的贴现值之和。依据以上设定,决定两部门中间产品厂商调整价格与否的条件分别为:

其中,Ms=εs/(εs-1)(s=C,H)为两部门中间厂商合意的价格加成;厂商的贴现因子Qt,t+k=βk(Ct/Ct+k)-1;Ps*t为两部门中间产品厂商依据利润最大化设定的最优价格;与为时期t设定的最优价格下两部门在时期t+k的产出;为两部门中间产品厂商的边际成本。依据成本最小化问题可知边际成本为:

2.3 最终产品生产厂商

最终产品厂商采用如下Dixit-Stiglitz技术将中间产品加总为最终产品:

2.4 政府:基准政策规则的引入

在NKMP-DSGE框架中,经常使用的货币政策规则是泰勒规则,本文将这一规则作为基准政策规则。陆军与钟丹[16]、邓创与石柱鲜[17]等对中国的泰勒规则进行了检验,这一规则可表示为:

其中,Rss、Πss和Yss分别为稳态时名义利率、通胀和产出;φy和φp为结构性参数;υt为名义利率的外生成分。υt服从平稳的AR(1)过程:υt=ρυυt-1

2.5 市场均衡、稳态与社会福利损失函数

当市场达到均衡状态时,供给量等于需求量:

即当市场达到均衡时,消费品市场供求平衡,房地产市场供求平衡,整个商品市场供求平衡。劳动力市场均衡时两部门劳动力供给等于总劳动力供给,即:至此,模型介绍完毕。式(4)至(9)以及市场均衡条件构成了完整的NKMP-DSGE模型。定义任意变量zt=ln Zt,^zt为zt对其稳态zss的偏离。对以上模型进行对数线性化可以得到由产出缺口、通胀、房价膨胀、利率、房地产部门产出缺口、普通消费品部门实际工资、房地产部门实际工资、消费、普通消费品部门就业、房地产部门就业、技术冲击at以及货币政策冲击υt等变量构成的线性化NKMPDSGE模型。另外,定义为实际房价,依据定义可知实际房价动态方程为:

最后,采用高阶逼近的方法可得社会福利损失函数为:

其中:

因此,平均社会福利损失为两部门产出缺口、通胀以及房价膨胀的函数:

3 模型的估计、外生冲击的效应与福利损失

3.1 模型结构性参数的校准与贝叶斯估计

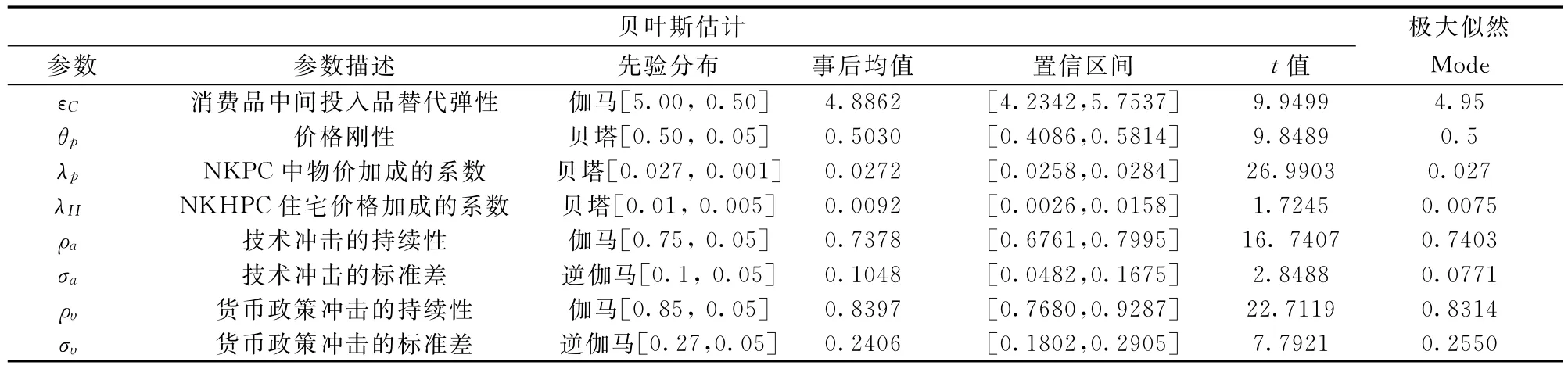

首先依据He Wang和Shek[18]的结论,本文选取Frisch劳动偏好系数η=6.16;两部门劳动的产出弹性为0.4;主观贴现因子β=0.98。依据陆军与钟丹[16]对中国泰勒规则的估计,本文选取泰勒规则参数φy=0.5、φπ=0.1。复合消费参数γ度量了家庭收入在普通消费品与住宅之间分配的比例,由于中国传统文化强调“安居乐业”,这一观念为中国居民普遍接受。因此对于我国居民而言这一参数应该更小。本文首先将其取值为0.5,然后采用敏感度分析的办法考察这一参数的变化是否会对本文的结论产生显著性影响。依据黄勇峰等[19]的估计数据,我国建筑年折旧率为8%,那么季度折旧率为0.02,因此住宅折旧率取值为0.02。住宅商品生产的不同中间投入品之间的替代弹性(εH)已有的文献并未进行类似的估计,Sa和Wieladek[20]将这一参数取值在6至11之间,本文首先将这一参数设定为6,然后进行敏感度分析。参数校准结果见下表1。

参考王君斌和王文甫[5]的做法,本文采用房地产单位从业人员数据作为房地产生产部门的就业总量,并将其与社会总就业量的比值作为房地产生产部门的就业率;采用房地产业从业人员报酬作为房地产生产部门工资数据,并据此计算房地产部门工资膨胀率。以上数据来源于万得(Wind)数据库和中宏数据库,时间跨度为自2002年第1季度至2012年第4季度,所有数据均在取自然对数后进行X12季节性调整以剔除季节性因素的影响。除通胀之外,所有数据均为经CPI折算之后的实际数据。为防止数据中存在趋势性成分,我们采用全样本非对称Christiano-Fitzgerald滤波(即CF滤波)剔除变量的趋势性成分。

在以上设定的基础上,我们对本文模型的主要结构性参数进行了贝叶斯估计。表2给出了模型贝叶斯估计的先验分布、事后均值、事后均值的置信区间、各个变量估计的t检验统计量以及极大似然估计值。由t统计量来看,本文贝叶斯估计的结构性参数均显著。

3.2 贝叶斯脉冲响应函数与贝叶斯条件方差分解

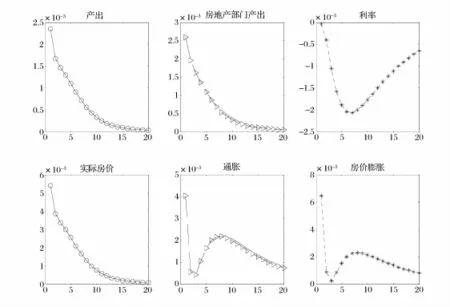

在贝叶斯估计的基础上,本文采用贝叶斯脉冲响应函数分析外生冲击下主要变量的动态路径。限于篇幅,本文仅给出了扩张性货币政策冲击的脉冲响应函数。扩张性货币政策引起普通消费品价格与住宅价格的上升,刺激了追求利润最大化的两部门生产者的积极性,进而引起两部门产出的增加。两部门价格的上涨引起通胀与房价膨胀的上升。贝叶斯脉冲响应函数反映的模型主要变量的动态反应路径与本文考察期内我国经济的现实情况基本是一致的。

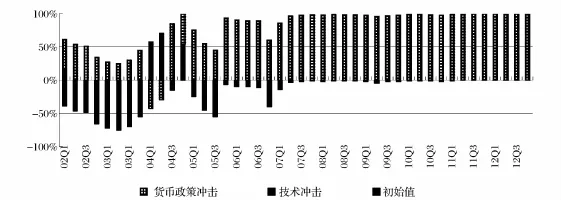

已有的研究对于房价上涨的原因一直存在争议。Iacoviello和Neri[12]认为技术冲击可以解释房价上涨的25%,即房价上涨的原因在于房地产市场技术进步“太慢”;而周京奎[6]等则认为我国房价不断上涨的原因在于货币政策。那么究竟是技术还是货币政策引起我国房价上涨呢?本文采用贝叶斯冲击分解方法对外生技术冲击和货币政策冲击进行冲击分解。结果表明,我国货币政策冲击引起了房价绝大多数的波动,而技术冲击对于我国房价波动的解释力较小。这一结论表明,我国房价不断上涨的原因在于宽松的货币政策。

3.3 敏感度分析

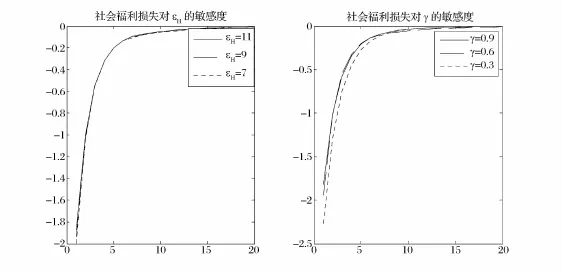

由于房地产部门中间产品替代弹性εH与复合消费参数γ无法得到精确的取值。因此需要通过敏感度分析考察二者的变化对于社会福利损失的影响。本文分别选取εH为7、9和11,用以反映房地产市场垄断势力的不断减小;选取γ等于0.3、0.6和0.9,γ等于0.9是Iacoviello[7]的取值;γ等于0.6是谭正勋和王聪[21]的取值。结合式(11),本文计算了二者不同取值对于每期社会福利损失的影响。结果发现随着时间的推移,对应二者不同取值的社会福利损失趋于收敛,即这两个参数的变化对于社会福利损失的影响并不显著。

表1 参数的校准

表2 主要参数贝叶斯估计的结果(Priors和Posteriors)

图1 货币政策冲击的贝叶斯脉冲响应函数

图2 房价的贝叶斯条件方差分解

图3 社会福利损失对εH和γ的敏感度

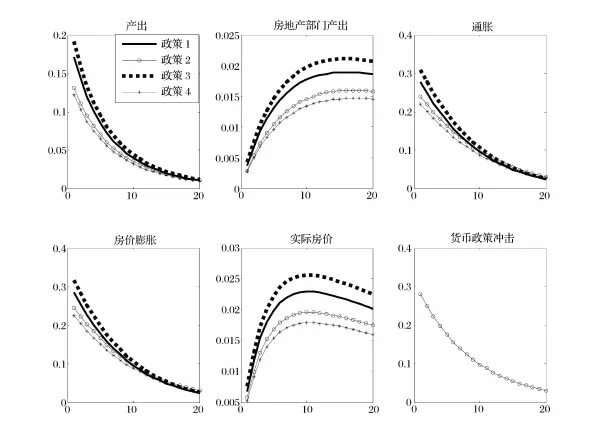

图4 不同货币政策的脉冲响应函数

4 不同货币政策的社会福利损失:政策试验

贝叶斯脉冲响应函数和贝叶斯条件方差分解的结果均表明货币政策对于宏观经济变量存在较大且具有较长持续性的冲击效应。但是,仍存在的一个问题是货币政策规则盯住目标的不同是否对社会福利损失产生影响呢?基于这一思路,本部分考察不同类型的货币政策盯住目标对于社会福利损失的影响。我们主要考察如下货币政策:(1)仅盯住产出缺口或经济增长的货币政策1,即:^rt=φy^yt+υt;(2)仅盯住房地产市场价格的货币政策2,即:^rt= φπ^πht+υt;(3)仅盯住房地产市场产出的货币政策3,这一政策与政策1相对应。当然,这一政策在现实中类似于“为增加保障房建设服务”的货币政策:^rt=φ^ht+υt;(4)同时盯住房地产市场产出与房价的货币政策4:^rt=φhh^t+φππ^ht+υt。

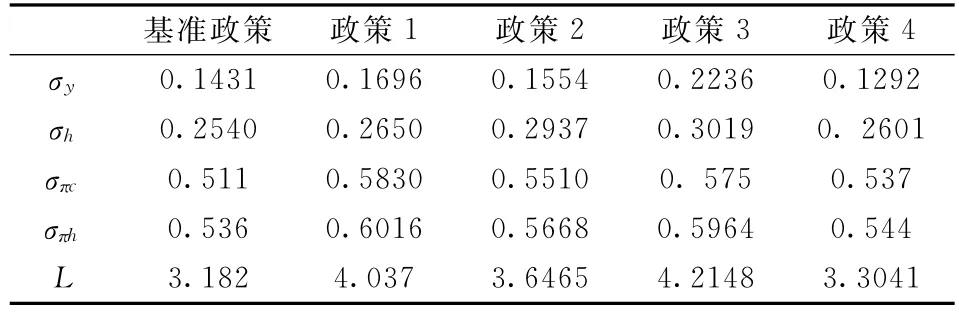

为了分析的便利,本文设定利率对房地产市场产出缺口的反应系数为0.5(与本文基准货币政策参数相同),并且利率对房价膨胀的反应程度与通胀相同。基于以上设定,我们求解了以上4种不同货币政策的脉冲响应函数(具体见图4)。图4表明,政策3对住宅产出、产出、通胀以及房价膨胀具有最大的冲击性效应,政策1次之,政策2再次之,而政策4则对于这些宏观经济变量具有最小的冲击性效应。基于以上分析,我们采用式(12)计算了以上4种不同货币政策的社会福利损失。表3显示盯住通胀的泰勒规则引起的社会福利损失为3.182,而政策1对应的社会福利损失为4.037;即政策1导致了更大的社会福利损失。现实中,政策1往往意味着盯住经济增长,故以上结论意味着仅盯住经济增长的货币政策会导致更大的社会福利损失。政策2、3、4引起的社会福利损失分别为3.6465、4.2148和3.3041,均大于泰勒规则引起的社会福利损失。这一结论意味着,在本文考察的五种类型货币政策规则中,盯住通胀的泰勒规则引起的社会福利损失最小。由于政策4为政策2与政策3的混合,与我国当前对于房地产市场的调控的货币政策较为接近。相对于盯住房价的政策2和盯住住宅产出的政策3而言,这一货币政策规则引起的社会福利损失相对较小。

表3 不同货币政策规则下的社会福利损失

图5 各变量的周期性成分

政策试验的结论具有重要的现实意义。由于近些年来中国房价不断攀升,中央政府采取一系列措施对房地产市场进行调控,货币政策目标也似乎转向“盯住房地产市场”。本文的研究结论表明,采用同时盯住住宅产出与房价的货币政策规则引起的社会福利损失相对较小。因此,在调控楼市的货币政策实践中,采用这一货币政策规则可能具有较好的政策效果。

5 包含房价的中国真实社会福利损失估计

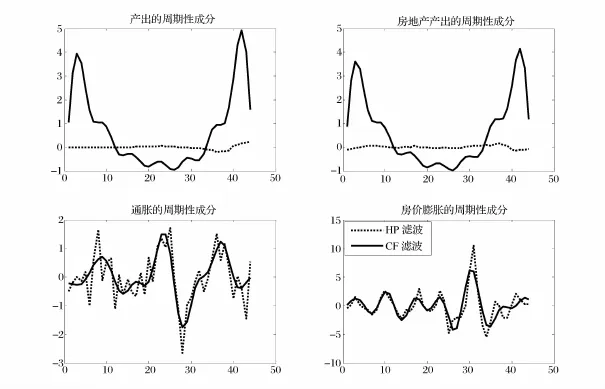

在模型贝叶斯估计的基础上,可以采用中国的现实相关数据对通胀与房价上涨背景下中国真实社会福利损失进行估算。估算过程中,本文分别使用支出法核算的GDP、已竣工商品房价值、CPI以及房地产销售价格指数等数据计算产出缺口(^yt)、房地产部门产出(^ht)、通胀(^πCt)和房价膨胀(^πHt)。GDP和已竣工商品房价值数据采用CPI调整以剔除价格因素的影响;另外,由于模型中通胀和房价膨胀使用的是价格的对数差分,因而这两个指标采用相关数据环比计算方法得到。本文所有的数据均来自中经网数据库,跨度为2002年第1季度至2012年第4季度。在经Tramo/Seats方法进行季节调整后,本文分别采用HP滤波和CF滤波提取周期性成分,以2002年第1季度为第1期,图5给出了各变量波动性成分。

在以上分析的基础上,本文分别采用HP滤波法和CF滤波法剔除的周期性成分对中国真实的社会福利损失进行了估算。结果表明,采用HP滤波法计算的中国真实社会福利损失为0.205,而基于CF滤波法计算的中国真实社会福利损失为2.93,这一数值与贝叶斯估计的模型估算的整体社会福利损失较为接近。已有的研究如郑挺国与王霞[22]等均表明HP滤波得到的结论并不可信。本文采用两种不同滤波法估算的结果存在的差异恰好说明了这一点。更重要的,CF滤波法估算的社会福利损失与政策试验中的政策4引起的社会福利损失也较为接近,这表明在房地产市场调控过程中,房价与房地产部门产出已经成为我国货币政策盯住的目标,这一发现证实了肖争艳和彭博[11]的结论。

表4 真实社会福利损失

6 结语

与已有的单一部门房地产市场的动态随机一般均衡模型(即HDSGE)不同,本文构建并采用贝叶斯方法估计了一个包含普通消费品部门和房地产部门的多部门NKMP-DSGE框架,并基于Woodford[1]的方法考察了通胀与房价膨胀背景下的社会福利损失。通过政策试验,本文发现,仅盯住住宅产出的货币政策引起的社会福利损失最大,盯住通胀的泰勒规则引起的社会福利损失最小,同时盯住住宅产出与房价的混合规则引起的社会福利与泰勒规则最为接近。政策试验的结论具有重要的政策含义:从调控楼市的角度出发,使用同时盯住住宅产出与房价的货币政策规则可能是较好的选择。

当然,作为尝试性的研究,本文的模型框架还存在很多可以进一步研究的地方。首先,由于本文构建的是一个小型规模的NKMP-DSGE框架,因而忽略了一些影响房地产市场的因素如担保约束(Collateral Constraints)和消费者的耐心程度等。因此,在本文NKMP-DSGE框架中加入担保约束和消费者的耐心程度可能是未来进一步研究的方向;第二,本文模型中并未考虑失业问题,而失业是中国当前一个重要的现实问题,并且失业对于社会福利损失具有显著性影响。因此,通过适当的方式将劳动力市场中的失业引入本文模型也是可能存在的一个研究方向;另外,房价的波动还会影响宏观经济稳定,而经济的稳定可能会影响社会福利,关于这一方面的研究可以参考武康平与胡谍[23]。

[1]Woodford M.Interest and price[M].Princeton:Princeton University Press,2003.

[2]Wei Shangjin,Zhang Xiaobo.The competitive saving motive:Evidence from rising sex ratios and savings rates in China[J].Journal of Political Economy,2011,119(3):511-564.

[3]Kimura T,Kurozumi T.Optimal monetary policy in a micro-founded model with parameter uncertainty[J]. Journal of Economics Dynamic and Control,2007,31:399-431.

[4]Benigno P,Woodford M.Linear-quadratic approximation of optimal policy problems[J].Journal of Economic Theory,2011,147(1):1-42.

[5]王君斌,王文甫.非完全竞争市场、技术冲击和中国劳动就业[J].管理世界,2010,1:23-36.

[6]周京奎.货币政策、银行贷款与住宅价格—对中国4个直辖市的实证研究[J].财贸经济,2005,5:22-27.

[7]Iacoviello M.Housing prices,borrow constraints and monetary policy in the business cycle[J].The American Economic Review,2005,95(3):739-764.

[8]Bernanke B,Gertler M.Should central bank respond to movements in asset prices?[J].The American Economic Review,2001,91(2):253-257.

[9]Finnocchiaro D,von Heideken V.Do central banks react to housing prices?[J].Journal of Money,Credit and Banking,2013,45(8):1659-1683.

[10]王擎,韩鑫韬.货币政策能盯住资产价格吗?[J].金融研究,2009,8:114-123.

[11]肖争艳,彭博.住房价格与中国货币政策规则[J].统计研究,2011,28(11):40-49.

[12]Iacoviello M,Neri S.Housing market spillovers:Evidence from an estimated DSGE models[J].American Economic Journal:Macroeconomics,2010,2(2):125 -164.

[13]Faia E.Ramsey monetary policy with capital accumulation and nominal rigidities[J].Macroeconomic Dynamics,2008,12(S1):90-99.

[14]Coibion O,Gorodnichenko Y,Wieland J.The optimal inflation rate in new keynesian models:Should central banks raise their inflation targets in light of the zero lower bound?[J].Review of Economic Studies,2012,79(4):1371-1406.

[15]Calvo G A.Staggered prices in a utility-maximizing framework[J].Journal of Monetary Economics,1983,12(3):983-998.

[16]陆军,钟丹.泰勒规则在中国的协整检验[J].经济研究,2003,8:76-86.

[17]邓创,石柱鲜.泰勒规则与我国货币政策反应函数[J].当代财经,2011,1:64-73.

[18]He Dong,Wang Wenlang,Shek J.How efficient has been China's investment?Empirical evidence from national and provincial data[J].Pacific Economic Review,2007,12(5):596-617.

[19]黄勇峰,任若恩,刘晓生.中国制造业资本存量永续盘存法估计[J].经济学(季刊),2002,1(2):377-396.

[20]Sa F,Wieladek T.Monetary policy,capital inflows,and the housing boom[R].CWPE Working Paper,2011.

[21]谭正勋,王聪.中国信贷扩张、房价波动的金融稳定效应研究[J].金融研究,2011,8:57-71.

[22]郑挺国,王霞.中国产出缺口的实时估计及其可靠性研究[J].经济研究,2010,10:129-142.

[23]武康平,胡谍.房地产价格在宏观经济中的加速器作用研究[J].中国管理科学,2011,19(1):29-35.

Housing Price Fluctuation,Monetary Policy and the Social Welfare Loss in China

CHEN Li-feng1,FAN Hong-zhong2

(1.Department of Economics,Party School of Guangdong Provincial Committee,Guangzhou 510053,China;2.School of Economics,Huazhong University of Science and Technology,Wuhan 430074,China)

A dynamic stochastic general equilibrium(DSGE)model including ordinary consumption goods and housing sector is constructed to analyze the housing price inflation and the welfare loss in China.The result of impulse response function and Bayesian shock decomposition shows that monetary policy plays the most significant role in promoting the housing price fluctuation in China.The Based on the social welfare loss function with is introduced by the method of Woodford[1],policy experiment is carried out.The result reveals that the policy regime targeting housing sector supply and housing price inflation may cause much less welfare loss,that is,increase the housing supply and regulate the housing price,which is helpful for the regulation of housing market.Furthermore,the actual social welfare loss is computed,which may be useful to quest for the optimal policy for regulating the housing market.

inflation;housing price inflation;social welfare loss

F830;F015

:A

1003-207(2014)05-0042-09

2012-08-20;

2014-01-29

国家社科重大招标项目(08&ZD037);教育部人文社科规划基金项目(11YJA790026)

陈利锋(1982-),男(汉族),湖北黄冈人,中共广东省委党校经济学教研部,副教授,研究方向:货币理论与货币政策、结构宏观计量经济学.