我国再生资源回收行业税收政策剖析

2014-05-08周汉城

周汉城

(中国再生资源回收利用协会,北京100052)

我国再生资源回收行业税收政策剖析

周汉城

(中国再生资源回收利用协会,北京100052)

编者按:现行再生资源回收行业税收政策,自2011年起已经实施3年多,对回收行业产生重大影响。行业对税收政策有各种看法和议论,政府主管部委也在加紧调研税收政策的得与失。本文作者对回收行业税收政策演变以及影响作出分析,这仅仅是一家之言,贡献给行业同仁参考,也欢迎同仁批评。

1 回收行业税收政策演变过程

目前,我国再生资源的产业政策形成了以《循环经济促进法》为核心,以国家战略性规划和宏观政策为基础,回收体系政策、加工利用政策、财税扶持政策紧密配合的政策体系。各类政策法规相互协调,积极调整产业布局和规模结构,发挥产业聚集效应和规模效益,共同促进再生资源集约化、产业化发展。

其中,再生资源(以前称废旧物资)回收环节的税收政策起源长远,调整频繁,影响回收行业起伏波动(表1)。

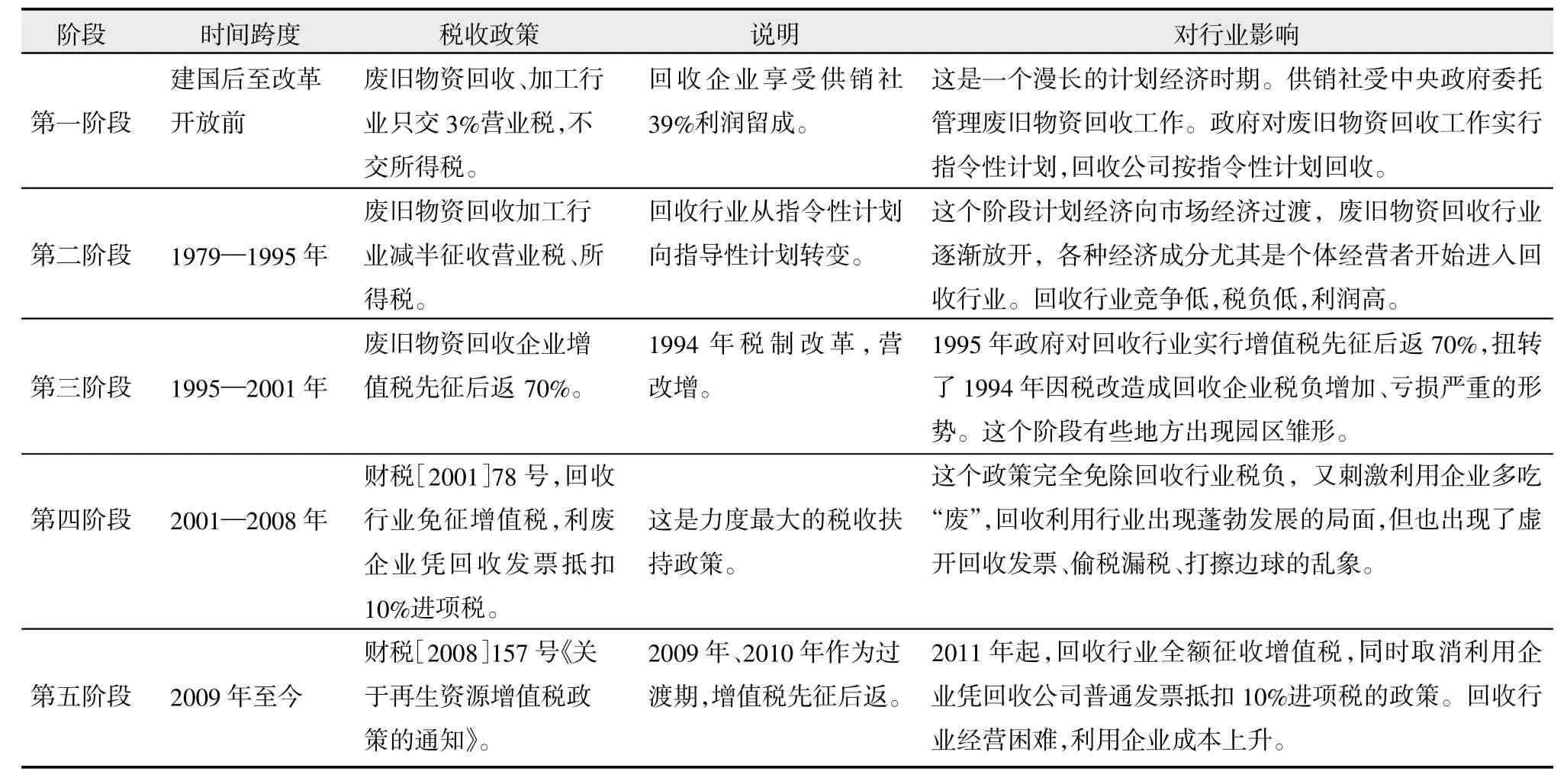

表1 再生资源回收行业税收政策演变及影响

从表1可以看出,第一阶段时间跨度从20世纪50年代起至70年代末,是指令性计划经济时期。这个阶段供销社受中央政府委托,在全国建立废旧物资回收站点,并承担回收行业管理工作。这是回收行业的初级阶段,回收企业完全执行政府指令性计划。

第二阶段时间跨度从1979—1995年,是我国改革开放前期,计划经济向市场经济过渡,人们商品经济意识刚刚苏醒,个体经济开始进入回收行业,与供销社系统、物资部门的回收企业三者并存,但竞争有限。回收行业营业税和所得税减半征收,税负低,废品回收价格低,利润高。“收废品暴利”的神话就产生于这个阶段。

第三阶段时间跨度从1995—2001年,我国开始建设社会主义市场经济。1994年“营改增”,对批发行业征收17%增值税,把回收业打入谷底。1995年起对回收行业改为增值税先征后返70%,回收业又起死回生。这个阶段在天津子牙、浙江台州、广东南海开始出现再生资源聚集区,出现园区雏形。

第四阶段时间跨度从2001—2008年,政府开始实践循环经济发展模式,而再生资源的回收利用又是循环经济的重要领域,因此政府给予行业有史以来最大的税收优惠:回收企业增值税全免,利用企业凭回收公司开出的发票,可以抵扣10%的进项税。这个政策刺激行业蓬勃发展。今天行业的很多龙头骨干企业就是从这个阶段发展起来的。但是也出现虚开发票、偷税漏税等违规违法乱象。

第五阶段从2009年起至今,循环经济理念已普及开来,政府推出循环经济试点、资源综合利用、回收体系建设、“城市矿产”示范基地、“双百”工程、园区循环化改造等一系列重大举措。可是回收行业的乱象,招致政府对税收政策做出暴力式的调整:取消利废企业抵税优惠,回收企业全额缴纳增值税。回收行业被一拳打进寒冬。

2 现行税收政策抑制行业正常发展

2.1 废品回收成为低值微利行业

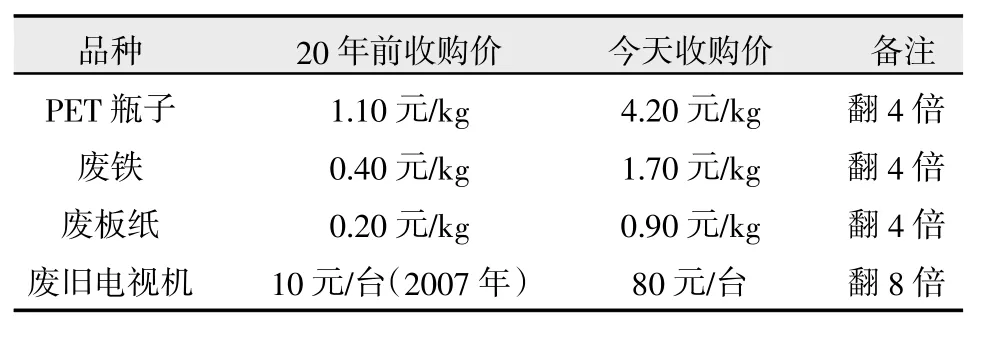

国外废品没有回收价,有些废品,废弃者还要支付处置费。而国内,废品有收购价格,而且随着经济的发展,废品收购价格在提高。比如PET瓶子、废铁、废板纸、废电视机这4大品种,从回收站点往打包厂(拆解厂)集中,现在的收购价格比20年前翻了几倍(表2)。

表2 废品从回收点送打包厂(拆解厂)价格今昔对比

废品收购价翻4~8倍,但是再生资源销售价并没有相应提高。比如废钢铁,十几年前是3000多元/t,现在是2000元/t,不升反降;废板纸,10多年前与今天的价格都是1100元/t。收购成本上升,销售价原地踏步,回收环节的利润空间大大压缩。加上现在回收体系层次比较多,废品从拾荒人员→回收站点→分拣中心(即打包厂)→集散市场,要经过4个环节运转,每个环节都会产生成本和费用,进一步压低利润率。废纸、废塑料回收环节的毛利仅几个百分点;废钢毛利仅20元/t,毛利率不到一个点;废玻璃价值600~700元/t,如果采用汽车运输,运费占货值1/6;废家电如果没有基金补贴,每拆解一台废电视机,要亏损30元。二、三十年前,收废品与贩毒品、卖军品并列三大暴利行业,而今天,废品回收已沦为低值微利行业。

2.2 回收公司开不起增值税票

现行税收政策对回收行业全额征收增值税,而回收行业大部分是社会收购没,有进项票抵扣,回收公司一开增值税发票,按照17%的税率,加上3个地方附加税,要缴纳开票额16.27%的税收。这样高的税负,成为回收公司不可承受之重。因此,这个税收政策脱离了回收行业“低值、分散、经济效益差、公益属性强、资源环境效益好”基本面。回收公司在实际运作中被迫采用不开票的灵活方式,售价相应降低,利润更加微薄,经营举步维艰。“收废品暴利”在回收公司老板的脑海里已经成为模糊的记忆,在社会上,也变成一种神秘的传说。

2.3 利用企业用不起再生资源

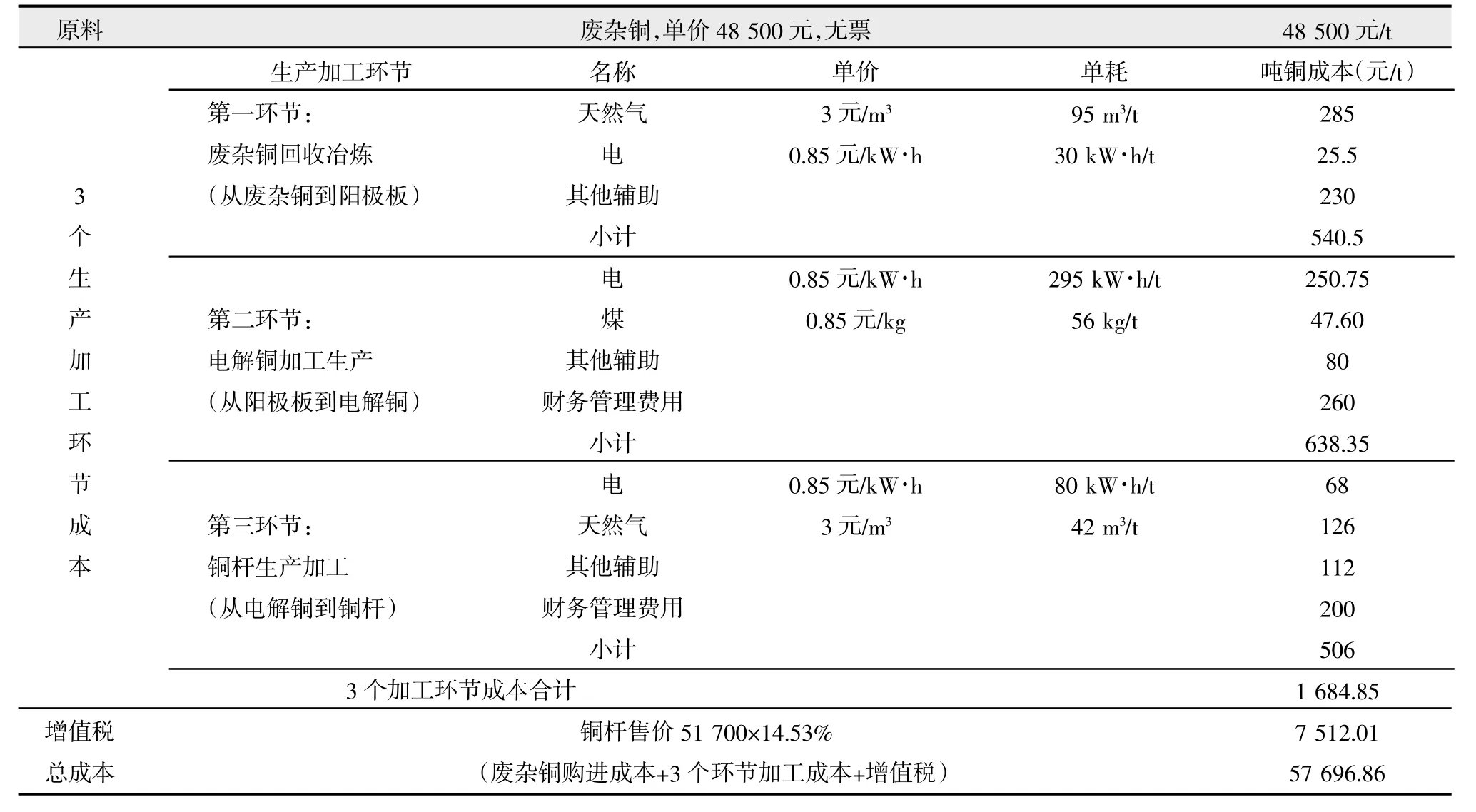

回收公司开不起发票,利用企业得不到进项抵扣,大大影响利用企业的成本构成。以2013年11月13日国内铜市场行情为计算基点(当天市场行情是:废杂铜48500元/t无票,电解铜51000元/t有票,铜杆51700元/t有票),对比采用废杂铜加工成铜杆,与采用电解铜加工成铜杆,这两种的成本构成。

从表3可以看出,废杂铜进货价48500元/t(无进项抵扣),从废杂铜到铜杆的加工生产成本是1684.85元/t,加上增值税7512.01元/t,总成本是57696.86元/t。铜杆售价51700元/t,亏损5996.86元/t。

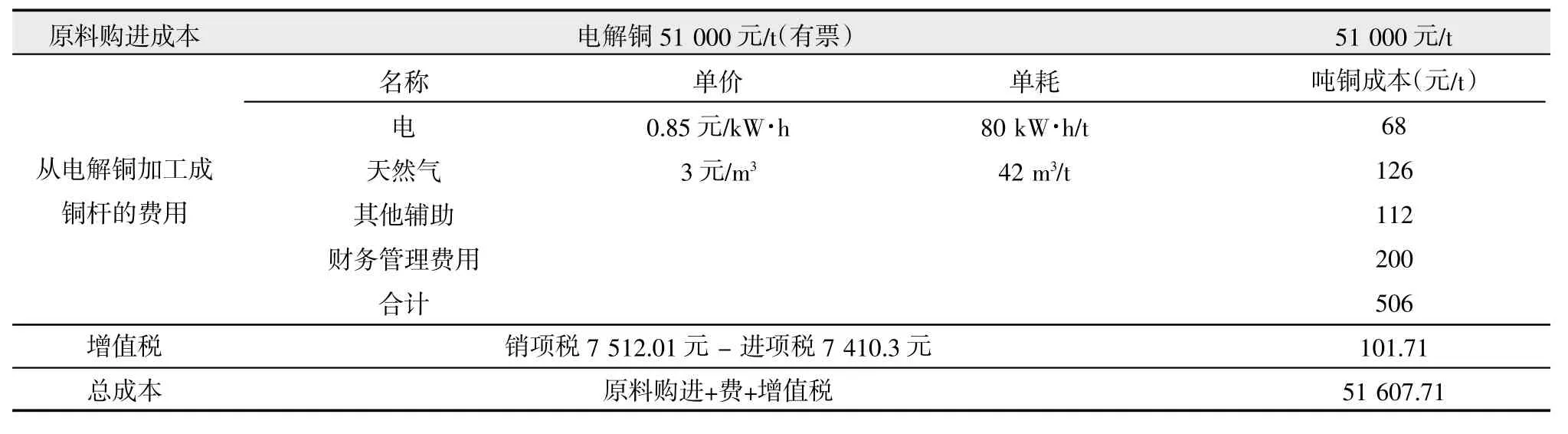

第二种,直接采用电解铜加工铜杆,成本构成见表4。从表4可以看出,电解铜购进成本51000元/t(有进项抵扣),从电解铜到铜杆的加工成本是506元/t,再加上抵扣后的增值税101.71元/t,总成本51607.71元/t。铜杆售价51700元/t,还有92.29元/t的微利。

对比表3和表4的成本构成可以看出:表3中,原料废杂铜购进成本加上3个环节加工成本,合计50184.85元/t;表4中,原料电解铜购进成本加上铜杆加工费用合计51506元/t,可见采用废杂铜比采用电解铜,成本要便宜1321.15元/t。但是废杂铜无进项抵扣,缴纳增值税7512元/t,电解铜有进项抵扣,仅缴纳增值税101.71元/t。由此可见,利用企业得不到进项抵扣,税负大增,成本增加,造成“废杂铜比电解铜贵”。这种情况在废钢、废塑料、废纸以及其他品种普遍存在,产生了“再生资源比原生资源贵”的不正常现象,抑制了利用企业“吃废”的极积性,导致一部分利用企业放弃再生资源,转而采用原生资源。

表3 从废杂铜到铜杆成本构成表

表4 从电解铜到铜杆成本构成表

3 现行税收政策带来四大负面后果

第一,政府和行业“双输”。回收公司因开不起增值税发票,销售时干脆全部不开票,国家增值税及3个地方附加税全部流失,每年财政流失税金估计在800亿元以上。回收公司受税负影响经营困难,业务量大大萎缩,整个行业的回收总量近3年来逐年递减:2011年回收总量1.65亿t;2012年回收总量1.6亿t,比上一年减500万t;2013年回收总量1.5亿t,比上一年减1 000万t。逐年递减的原因,有市场周期性低迷因素,但是现行税收政策对回收量逐年递减有很大的“贡献度”。

第二,利用企业被迫违法、违规。回收公司不开票,利用企业没有进项抵扣,税负大增,能够采用原生资源的,如铜加工、炼钢、造纸等,就放弃再生资源,采用有进项抵扣的原生资源。其他利用企业由于设备工艺原因,只能以再生资源为原料,就被迫采用一些擦边球甚至违规、违法方法,以取得“进项增值税发票”,降低企业税负。

第三,催生了地下增值税发票交易市场。利用企业需要进项抵扣,而回收公司不开发票,这个需求空白必须有人来填补,这就催生了遍布全国的地下增值税发票交易市场。这个地下市场规模无法统计,但是发票交易价格非常清楚,有6个点、3个点、1.5个点3个价格档次。其中6个点的增值税发票,其来源与各地财政部门和国税部门的“土政策”有关,3个点和1.5点的增值税发票,来源于发达的高科技软件技术。

第四,对严峻的节能减排造成更大压力。以2012年为例,2012年回收总量1.6亿t,比2011年的1.65亿t,减少了500万t。相当于2012年比2011年,多消耗2060万t自然资源,多燃烧700万t标准煤,多增加4000万t垃圾处理量,多排放2880万t二氧化碳气体。据相关政府部门评估,我国“十二五”中期经济增速高于《国民经济和社会发展第十二个五年规划纲要》预期,但节能环保方面的主要指标完成进度滞后,氮氧化物排放量指标2011年比前一年上升5.74%,2012年比2010年仍高出2.82%;能源消费强度前两年仅下降5.5%,要实现下降16%的目标,后3年需年均下降3.84%;二氧化碳排放强度目标是下降17%,前两年只累积下降6.6%。“十二五”后二年,实现节能环保约束性指标的任务很重。现行这个税收政策,给完成“十二五”后二年节能环保指标增加了难度,对日趋严重的雾霾天气起着推波助澜作用。

4 如何调整回收行业税收政策

现行回收行业税收政策不得不调,势在必调。但是如何调整,应在促进行业发展和阻断偷税漏税通道之间掌握平衡。在商业文化中,偷税漏税是一种本能冲动,政府主管部门对这种本能冲动应持有“睁着眼睛睡觉”的警惕度。因此,不能象以前那样采用增值税全额免征的做法,也不能采用以回收凭证抵扣增值税的做法,因这些做法都为这种本能冲动降低了门槛和成本。应该采用增值税先征后退的做法,既能促进回收行业发展,又能提高偷税漏税的难度和成本。你想偷税漏税?也得先把税金交进国库来!

那么,退多少合适?覆盖面多大?根据的测算建议:不分品种,不分地区,对全国回收行业统一实行增值税先征后退80%,按月(或按季)核退。这样,回收公司实际缴税率,加上3条地方附加税,是销售额的3.25%,与小规模纳税人的税负基本持平。回收公司税负大减,开得起增值税发票,利用企业有进项抵扣,成本减轻,“吃废”的积极性提高了,整个行业就能正常运转起来,对于节能减排和生态文明建设都能起正面促进作用。而且,先征后退80%,国家财政不但不会少收税,每年还能增收200亿元以上的税收,是一个对政府和行业“双赢”的政策。

X705;F810.422

A

1674-0912(2014)03-0018-03

2014-03-04)

周汉城(1959-),男,福建人,研究生学历,经济师,从事再生资源行业管理服务与研究工作。