我国中小企业融资难的原因分析

2014-04-29刘春王晓璐

刘春 王晓璐

摘要:企业能否成功融资受企业经营管理能力的强弱、融资渠道是否畅通、地方政府的扶持政策是否得力,以及宏观经济环境是否运行良好等多方面因素的影响,以中小企业为研究对象,对其融资难的原因进行分析。

关键词:中小企业;融资;原因

中图分类号:F275

一、数据来源及说明

我国对中小企业的界定标准因行业的不同而有所区别,这使得相关统计数据的获取有一定难度。在笔者所掌握的材料中,很少有数据专门针对中小企业。本文涉及中小企业的相关数据,如无特殊说明,均来自《中国私营企业研究》课题组的全国私营企业抽样调查。历年全国私营企业抽样调查由中共中央统战部、中华全国工商业联合会、国家工商行政管理总局、中国民(私)营经济研究会组成。其中,2008年抽样调查的起止日期是2005年底到2007年底,调查对象仅限于私营企业,即“企业资产属于私人所有、雇工8人以上盈利性的经济组织”,部分企业由于行业和季节的特殊性,调查时雇工不足8人也列入分析对象。此次调查共发放问卷4508份,收回有效问卷4098份。

尽管全国私营企业抽样调查的调查对象是私营企业,但本文认为,这些受访企业大多数均属于中小企业,相关分析结论适用于我国的中小企业。其原因在于,受访企业的所有权益和销售收入较少。按照我国对中小企业的界定,调研对象绝大多数均属中小企业。

二、中小企业经营管理能力分析

一般来说,中小企业的经营管理能力相对较弱,这与中小企业的自身特点有关。相较于大型企业,中小企业的竞争优势在于其“船小好调头”。但规模过小也导致其难以构建如大型企业般的治理结构和管理体系,并导致其抗风险能力偏弱。此外,由于资金的相对紧张,其对创新和研发的投入也相对不足。相关数据表明,我国的R&D投入总额约为4600亿元,在GDP中所占比重仅为1%左右。中小企业的情况则更加严重,其R&D投入强度(占销售额的比例)长期徘徊在0.4%左右。

除了这些由中小企业自身特点决定的因素外,中国的中小企业在经营管理方面也存在着一定的特殊性,并主要表现为两个方面:一是管理决策权过度集中于企业主;二是家族管理痕迹极为明显。

管理决策权方面,约有35%的中小企业,其重大决策均由企业主本人做出;另有约20%的中小企业,其重大决策由企业主在咨询企业主要管理人员后做出。相对而言,职业经理人在中小企业的重大决策方面,几乎不会起太大的作用。这意味着,中国的中小企业决策取决于企业主的个人素质,绝大部分企业尚未建立基于职业经理人的科学管理体系。

此外,过去几年里,中小企业的决策体系并没有发生大的变化,也没有任何绩效表明职业经理人在中小企业的重大决策活动中起到关键性作用。随着成立时间的不同,各中小企业的重大决策权分布差异较小。

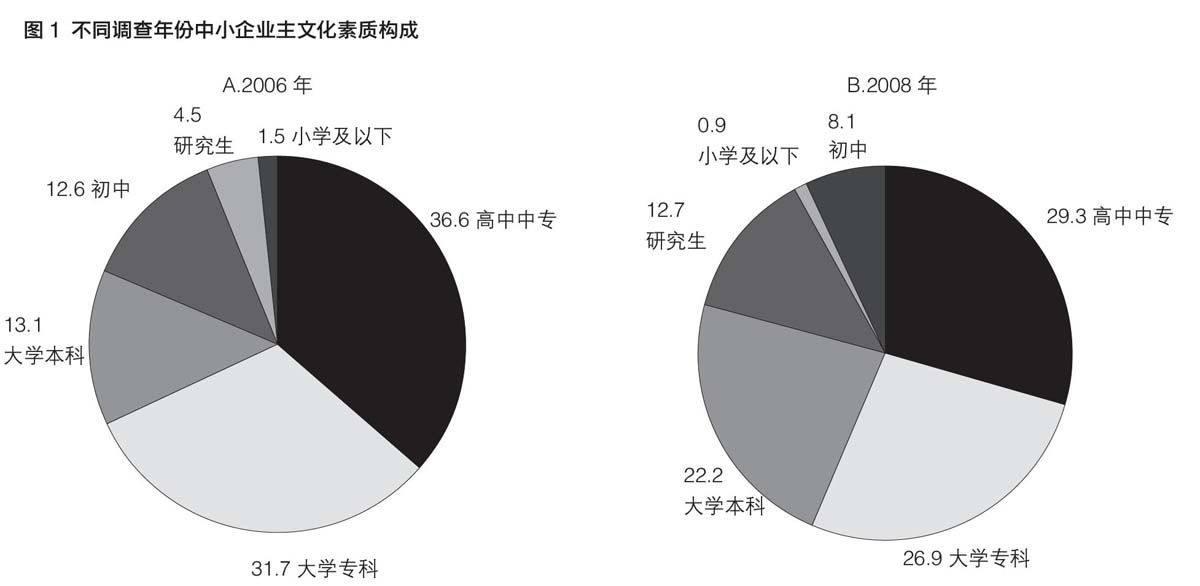

由于企业的重大决策权主要集中于企业主,企业的经营业绩自然受到企业主个人能力的影响。仅以文化素质为考察标准,我国中小企业所有者的素质呈明显的参差不齐状(见图1)。以2008年的调查数据为例,中小企业主中有9%的文化素质在初中及以下,绝大部分企业的文化素质均为高中、中专或大学专科,大学本科及以上学历的中小企业主所占比重仅为35%。而且,2006年的数据较2008年更差。这一方面说明了越来越多的高素质人才开始进行自主创业,成为中小企业主;另一方面可能说明部分中小企业因其企业主的素质较差和经营能力有限而破产或被转让。

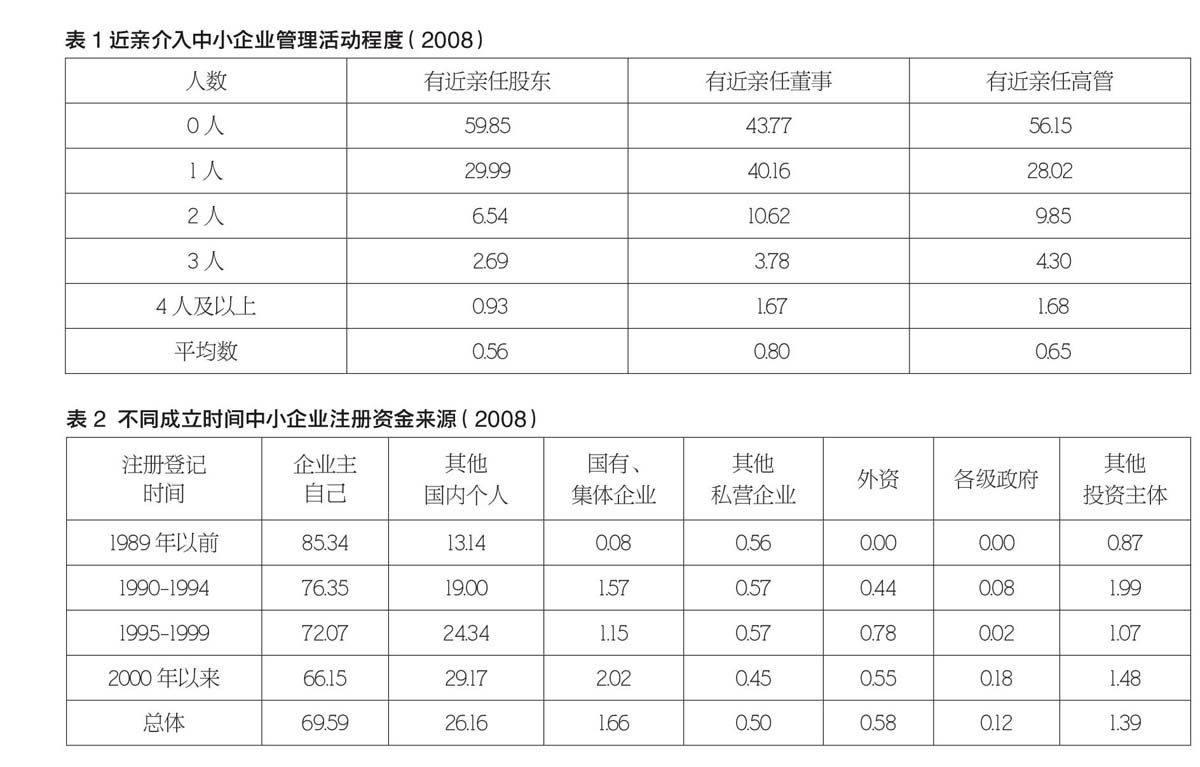

家族制管理方面,不少亚洲企业都存在家族管理的问题,该问题在我国的中小企业中表现得更为明显。在我国,40%以上的中小企业有近亲担任企业的股东,55%以上的中小企业有近亲担任企业董事,约45%的中小企业有近亲担任企业的高层管理人员(见表1)。管理者亲属过度介入企业管理活动一方面导致有能力的人才无法在企业中得到重用;另一方面也使得企业在管理决策中出现群体性思维的可能性更大。这些都将对中小企业的决策行为及经营状况产生负面影响。

综上,由于中小企业自身的特点及我国中小企业的实际情况,中小企业经营管理水平亟待提升。现有的管理体系导致我国中小企业抗风险能力较差,且经营业绩存在较大波动性。受此影响,再加上缺乏足够的抵押物,中小企业在融资时必然会受到相关投资机构的歧视。由此可见,融资难问题与中小企业自身经营管理水平密切相关。

三、中小企业信贷渠道分析

目前,我国中小企业的信贷情况大体可以分为两个阶段。在中小企业开办之初,资本大多来自企业主本人,投资结构极为单一;在正式运营后,中小企业的信贷资金主要来自银行贷款,但民间借贷及个人借贷仍占有较大比重。以商业银行为投资主体的信贷渠道注定了中小企业的借贷比大型国有企业更加困难。

企业注册资金来源方面(见表2),中国中小企业的注册资金大多来自私人资本,有69.59%中小企业的注册资金均来自企业主。表2中的数据同时反映了中小企业注册资金来源改善趋势。对于大量处于创业初期的中小企业来说,由于无法从银行获得信贷支持,资金紧张的问题自然无可避免。

在生产经营的过程中,企业有旺盛的信贷需求,当银行贷款无法满足此需求时,民间借贷就随之出现。根据调查数据,2008年,我国中小企业信贷余额的平均值达到722万元。其中,大部分信贷是通过国内的商业银行或信用社实现,其规模达到680万元。但除此之外,信贷余额中还有相当大一部分来自民间金融机构和个人,其规模约为49万元,占信贷余额的6.8%。规模较大的民间金融机构和个人信贷余额,一方面说明了中小企业融资渠道的缺乏,另一方面也说明银行信贷系统无法满足其对资金的需求。

民间借贷对于中小企业来说无疑是饮鸩止渴。中国人民银行温州分行曾对4个来源的民间借贷进行过检测。其结果表明,温州民间借贷平均利率达20.67%。其中,隐蔽市场短期垫资为主的借贷利率高达35.65%。这部分借贷资金的用途主要包括:营运资金、银行贷款还旧借新的过桥贷款、民间融资中介及投资房地产市场等。无论用于哪种用途,如此高昂的借贷利率,反而使得中小企业对资金的需求进一步增强,形成了恶性循环。

我国中小企业在开办初期很难得到信贷支持。在其生产运营过程中,商业银行信贷占其信贷渠道主要位置。但由于商业银行贷款还无法满足中小企业旺盛的资金需求,个人及民间借贷的规模在国家明令禁止的同时,悄然扩大。规模较大且成本极高的民间借贷注入中小企业后,反而进一步刺激了中小企业的资金需求(扩大经营规模或偿还信贷利息),并导致中小企业融资难问题更加严重。

四、地方政府的金融支持服务分析

中小企业的融资难问题也受到各级地方政府的关注,各级政府纷纷出台政策扶持中小企业发展。这些政策包括:安排专项资金扶持企业发展、创业基地优先接纳中小企业、将中小企业纳入政府采购市场等。在相关的政策措施中,地方政府对中小企业提供的金融支持服务特别值得关注。

不少地方政府都开始搭建自己的投融资平台。该平台由两类投资主体构成——投资机构和融资机构。从业务范围来看,投资机构主要用于为地方基建项目注资,融资机构主要用于为企业和项目提供投融资担保业务。其中,后者对于解决中小企业融资难有重要作用,但在发展的过程中也面临一些问题。

地方融资担保机构的出现为解决中小企业融资难问题起到了一定积极作用。但是,从获取的相关数据来看,地方政府融资平台对中小企业的扶持力度还远远不够。截至2006年,光彩担保服务有限公司为私营企业的融资规模约为5亿元。

地方政府虽然在为中小企业提供金融服务方面发挥作用,但相关政策在落到实处的过程中仍与政策的初衷存在一定差距。相关投资担保机构在对中小企业的扶持力度上仍有进一步上升的空间。

五、宏观经济环境分析

中小企业的发展与宏观经济环境也密不可分。近年来,受国际经济形势不景气及国内相关价格指数不断攀升等因素的影响,中小企业的经营环境呈恶化趋势。这必然会对中小企业的发展及其对资金的需求产生影响。

根据相关调查数据,2008年,外部影响因素中,对中小企业影响最大的就是生产成本的提高。其中,尤以劳动成本上升、原材料涨价及能源价格上涨对企业的影响最大。

在生产成本方面,对中小企业生产经营影响最大的是劳动成本的提高。历年的抽样调查数据表明,如表3所示,2004年以来中小企业的平均工资呈明显上涨趋势,其中涨幅最快的期间出现在2004至2006年间。期间,平均工资的年均增幅达3572元,年均增长率达33.8%。截止到2007年底,中小企业的平均工资已经达到18412元/年,折合成为工资已达到1534元/月,远超各地最低工资标准。

新《劳动合同法》的颁布对中小企业用工成本的提高也起到推波助澜的作用。相关调查数据表明,不少企业均认为新《劳动合同法》在增加企业用工成本、用人风险、劳务诉讼支出及降低企业用人自主权方面,对企业的经营发展产生负面影响。

除了劳工成本提高,生产价格指数的不断上扬也给企业的资金链带来了较大压力。自2003年以来,原材料、燃料、动力购进价格指数都存在绝大部分年份呈明显上扬趋势。这种增长势头在2003-2008年间表现的最为明显。快速上涨的原材料、燃料、动力价格上涨趋势,给企业的资金链带来了极大的压力,并导致2007-2008年间,中小企业融资难的问题开始集中爆发。

除此之外,由于主要进口国的经济形势恶化,我国中小企业出口订单的规模呈下降趋势。受此影响,中小企业面临着产能过剩及由此造成的恶性竞争问题。

综上,在国内宏观经济形势趋于严峻的背景下,中小企业面临着劳动力成本、原材料成本、能源成本上升等压力。同时,海外订单的减少导致国内中小企业出现产能过剩并导致行业内的恶性竞争。这进一步挤压了企业的利润空间,并给企业的资金链带来巨大压力。

参考文献:

[1]王霄.银行信贷配给与中小企业贷款[J].经济研究,2003 (7).

[2]于学花,栾谨崇.基于信贷配给理论的中小企业融资方略[J].金融研究,2005(9).

[3]林毅夫,李永军.中小金融机构发展与中小企业融资[J].经济研究,2001(1).

[4]张杰.渐进改革中的金融支持[J].经济研究,1998(10).

[5]张捷.中小企业的关系型借贷与银行组织结构[J].经济研究,2002(6).

[6]曹凤岐. 温州金融改革与民间金融的合法化[J].中国市场,2012(37).

(编辑:许丽丽)