化肥行业赚钱越来越难!

2014-04-25中国农资张高科

□《中国农资》记者 张高科

中国农资传媒独家分析化肥上市公司2013年年报

化肥行业赚钱越来越难!

□《中国农资》记者 张高科

2013年企业平均净利润同比下滑46.79%

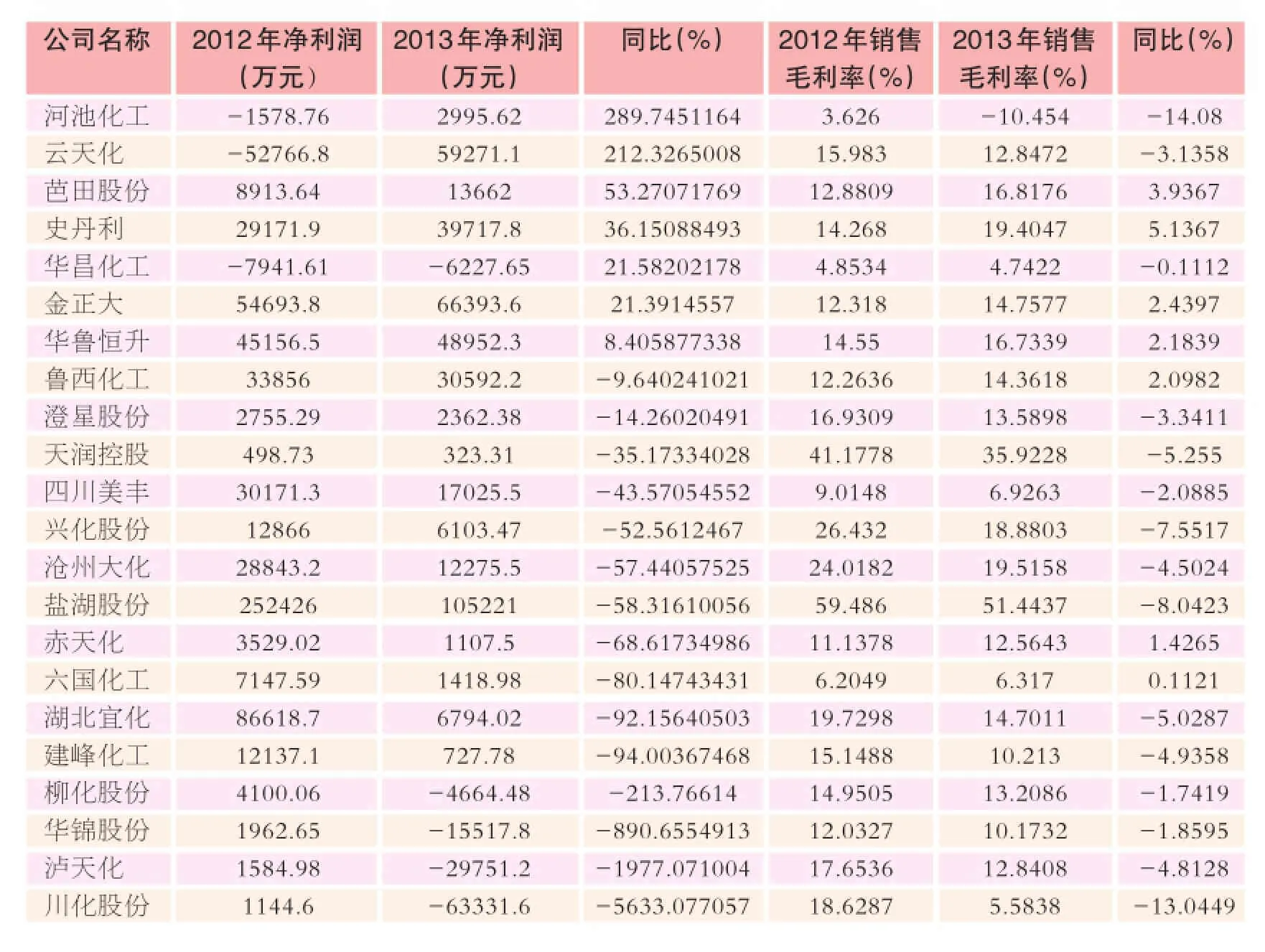

截至4月30日,A股上市公司2013年年报披露收官。据Wind数据统计沪深两市共有2473家公司披露2013年年报,净利润总额为2.24万亿元,同比增长14.68%。与2012年相比,2013年A股业绩大幅好转。其中,1338家公司2013年净利润同比上涨,逾五成公司业绩增长。

但从《中国农资》记者统计的22家化肥上市公司的年报业绩来看,河池化工虽然利润同比大增289.75%,但利润的增长主要是源于处置所持有的部分国海证券股权产生较高的投资收益,2013年扣除非经常性损益后亏损2.15亿元,受到行业整体低迷的影响,公司的化肥业务并未出现改观,2014年一季报显示公司亏损3638.84万元;云天化也同样如此,虽然业绩增幅达到212.32%,但公司业绩的提升并不是经营情况出现转机,而是公司2013年进行了两次资产重组。

业绩出现实质性增长的公司仅有金正大、史丹利、芭田股份3家公司,仅占14.25%;而2013年全年出现亏损的企业却达到了5家,占比达到23.81%,分别为:华昌化工、柳化股份、化锦股份、泸天化、川化股份。

2013年,22家化肥上市公司的净利润为295451.33万元,较2012年下降了259883.56万元,下滑幅度高达46.79%;平均销售毛利率则仅有14.59%,较2012年下降了2.83%。净利润的大幅下滑和毛利率的下降表明了随着化肥行业产能过剩的加剧,化肥企业赚钱越来越难了!

2013年化肥上市公司净利润同比增长排名

氮肥:行情下滑无利好支撑

2013年近400万吨新增尿素产能投放到市场,加剧了原有市场供需矛盾,且出口形势的恶化也对国内尿素行业形成影响。在2013年业绩出现亏损的5家上市公司中,柳化股份、化锦股份、泸天化、川化股份这4家公司的主营业务均属于氮肥生产经营。

亏损在行业中蔓延

作为国内具有先进清洁煤气化技术装置的尿素生产企业,柳化股份的碳转化率和粉煤成本优势显著,但2013年业绩也出现亏损。其年报显示,2013年实现归属于上市公司股东的净利润为-4664.48万元左右。上年同期,公司净利润为4100.06万元。柳化股份称,2013年是公司最为困难的一年,大部分产品价格继续延续2012年下跌趋势,虽然四季度甲醇、双氧水等产品价格有所回升,但公司主导产品尿素、硝酸铵的市场仍未有起色,对公司业绩产生不利影响。

煤头企业在尿素价格的持续下跌后,业绩出现亏损,气头企业在2013年的日子更是难过,无论是华锦股份、川化股份还是泸天化,在2013年受到天然气上涨及供应不足的影响,业绩同样出现大幅亏损。

华锦股份2013年实现营业收入416亿元,同比增长15.4%,归属上市公司股东净利润为-1.5亿元,主要由于成品油滞销以及尿素价格持续低迷。公司表示,2013年国内尿素价格低迷、原料天然气涨价、公司新疆装置扩产改造的综合作用下导致公司的尿素业务出现亏损。

川化股份业绩显示,公司2013年亏损6.31亿元,同比由盈转亏。公司上年同期盈利1144.60万元。2013年公司实现营业收入18.11亿元,同比下14.57%。公司称,2013年经过公司积极而又艰苦的协调,天然气供应较之往年有好转,主要产品产量有所增加。但是,天然气价格的持续上涨和国内化肥行业产能过剩给公司的生产经营带来了非常大的困难,公司主要产品生产成本增加,产品市场价格却持续低迷,经济效益受到严重影响;加之公司根据《企业会计准则》的规定拟对控股子公司——四川禾浦化工有限责任公司计提减值准备,导致公司出现了巨额亏损。

进入2014年以来,尿素价格延续跌势。截至4月底,尿素价格已经跌破1400元/吨的大关,尿素行业的亏损面正在加大。上述4家公司的一季报同样显示,进入一季度以来,各企业的亏损情况不但没有改善,反而仍在持续加剧。

控制成本成为企业保持盈利的关键

尿素行业产能过剩是不争的事实,2013年虽然有部分企业出现严重亏损,但仍有企业能实现盈利,而这些企业除了扩产外就是通过技改来降低成本。

作为国内最大的尿素企业湖北宜华在2013年生产尿素326万吨,完成年计划的98.78%,实现营业收入192.8万元,完成年计划的91.8%。公司表示,尿素未实现产量目标系内蒙气头尿素天然气供应冬季受限所致,营业收入未完成计划是因为化肥销售价格下降所致。2013年,湖北宜华实现营业利润2.15亿元,同比下降85.47%,归属于母公司股东的净利润0.68亿元,同比下降92.16%。虽然公司的净利润出现92.16%的下滑,但并未出现亏损,正是由于公司较早的将尿素产业逐渐转向内蒙、新疆等具有原材料、能源成本优势的西部地区,公司现有的320万吨尿素产能中有180万吨的成本显著低于全国同行业平均水平,具有很强的市场竞争力。

湖北宜华通过扩产降低成本,而鲁西化工和华鲁恒升则是通过设备技术改造,延长产业链来实现企业的可持续发展。

作为“调结构,转方式”典型企业,鲁西鲁化在加速工园区的基地建设、规模化建设的同时,并通过延长产业链以实现资源的充分利用,这不但降低了生产成本,而且提高了效益。2013年鲁西化工营业收入110.56亿元,同比增长8.11%;归属于上市公司股东的净利润3.06亿元,同比下降9.90%;报告期实现营业收入达到110.56亿元,同比增加8.29亿元。公司表示,2013年尿素业务收入出现大幅下滑,但在延长产业链后,尤其是丁辛醇项目投产后新增营业收入14.05亿元,这是保证公司业绩增长的关键。

华鲁恒升作为业绩最好的氮肥上市公司,其核心竞争优势在于领先的煤气化技术。公司与国内的传统煤头尿素企业相比,成本差距一直保持在200-400元/吨。公司依托煤气化平台,积极发展多联产,构筑化学肥料、有机胺、醋酸及其衍生品、新材料相关产品四大主业板块,正在打造煤化工行业最具竞争力的产业集群。华鲁恒升年报显示,2013年前实现营业收入84.69亿,同比上升20.94%;归属于上市公司股东的净利润4.90亿,同比上升8.41%;实现每股收益0.51元,同比上升8.23%。公司表示,2013年公司尿素产能提升至180万吨,销量亦同比增长15.69%至166.16万吨,但尿素市场行情低迷,平均价格同比下降超过15%,毛利率下降5.8%,虽然公司的煤气化能力提升,但是尿素毛利率下滑,制约了公司盈利的增长。2013年对公司业绩增长贡献的主要产品为醋酸,全年销量44.92万吨,同比增长20.85%,同时盈利能力回升较大,毛利率由去年的-0.99%提升至今年13.61%,贡献业绩增长。另一方面,三季度公司20万吨多元醇项目实现投产贡献业绩,四季度顺利满产满销,全年对公司收入贡献超过7亿元。

磷肥:净利润出现超预期下滑

受2013年5月-10月磷肥出口窗口期内磷肥出口价格大幅下降且出口量萎缩、磷肥国内价格大幅下降等因素影响,虽然磷肥上市公司业绩没有出现亏损,但净利润均出现大幅下滑,超出市场预期。

云天化公布2013年报显示,公司营业收入558.9亿元,较上年同期下降4.8%;归属上市公司股东净利润5.92亿元,较去年同期增长212.32%。公司业绩的提升并未是经营情况出现转机,而是公司2013年进行了两次资产重组,分别注入磷矿选采和磷复肥相关资产和剥离玻纤资产。其中剥离亏损玻纤业务是公司扭亏为盈的主要原因。公司向控股股东云天化集团出售玻纤资产,云天化集团以公司股份作为对价购买,玻纤业务净资产账面值合计30.56亿元。该业务2012年和2013年上半年合计亏损分别约3.64亿元和2.54亿元,剥离后有助于公司提振业绩。

对于亏损原因,公司表示主要是受国内外经济大环境影响。去年一季度PMI指数连续3个月环比走低,化肥市场持续低迷,特别是2月份国内因春节因素造成制造业市场低迷的态势持续了两个月,公司主要产品磷酸二铵销售价格同比下降约15%,磷酸一铵和尿素销售价格同比下降约17%,主要产品销售量的减少,导致产品销售毛利下降较大;同时子公司云天化国际和联合商务商贸采购业务的增加导致流动资金需求增加,以及综合资金成本上升8%,导致利息支出增加;另外,铁路运费上涨,导致公司销售费用同比增加。虽然公司狠抓生产装置的安全和稳定运行,优化采购,切实加强可控费用控制,但是产品成本和费用的下降幅度远小于产品销售价格的下降幅度,导致最终亏损额度同比上年增加1.78亿元。

一直以高、精、尖发展磷化工产业为战略目标,重视矿电磷一体化产业链延伸的澄星股份利润也出现超预期下滑。2013年公司完成年计划收入的94.62%;完成年计划营业总成本的96.15%;由于公司加强管理,严控各项费用支出,三项期间费用实际只占年计划的84.99%。但受市场因素影响,公司主导产品销售价格下降,造成公司整体经营业绩降低。其年报显示,2013年公司实现营业总收入24.6亿元,比上年同期下降7.56%;归属于上市公司股东的净利润2362.38万元,同比下降14.26%。公司表示,2013年,磷化工行业总体呈现市场需求不振、产品价格下行的不利局面,产能结构性过剩矛盾依然突出,公司上游黄磷产品经营成本由于原辅材料及电耗成本居高不下而大幅增加,下游磷酸和磷酸盐产品因市场需求持续低迷以及受湿法磷酸低价竞销影响,竞争加剧,价格始终维持在相对平稳的区间,并未随上游产品生产成本同步大幅上涨,营业利润出现大幅回落,产品盈利空间进一步受到挤压。

通过传统肥料向新型肥料的产品转型升级、通过加速生产型企业向营销型企业的经营方式转型的六国化工,受市场低迷、价格下滑等因素影响,公司效益同样出现大幅下降。年报显示,公司2013年实现净利润1418.98万元,同比下降80.15%;公司2013年实现营业收入57.15亿元,同比下降3.84%。

2014年,世界经济仍将延续缓慢复苏态势,国内经济增长下行压力依然存在,磷肥行业发展成本继续上升,市场过度竞争有增无减,磷化工行业仍将面临产能结构性过剩矛盾突出的问题,经营情况仍将面临困境。

钾肥:暴利时代或将终结

2013年合作近8年之久的BPC销售联盟,因为俄罗斯乌拉尔钾肥公司单方面发表公告退出而破裂,随之,国际钾肥现货价格一路下滑,一年内报价下跌超过100美元/吨。各大钾肥供应商还在不断扩大产能,预计2017年全球钾盐产能预计将从当前的近5000万吨增长到5960万吨,产能过剩不可避免,这也预示着钾肥的暴利时代或将终结。

作为记者统计的唯一一家钾肥上市公司,盐湖股份在2014年底达产400万吨的基础上,未来公司的钾肥产能将扩大为年产500万吨。这也将逐渐改变国内钾肥的供应格局。2013年盐湖股份实现营业收入80.95亿元,同比减少2.13%,实现归属母公司所有者的净利润10.52亿元,同比减少58.32%。

公司表示,2013年氯化钾价跌量升,收入同比下降11.91%。公司钾肥业务实现销售收入62.45亿元,同比下降11.91%,贡献毛利43.15亿元。2013年受下游客户去库存及乌拉尔钾肥退出BPC等事件的影响,钾肥价格出现大幅下滑,公司氯化钾平均销售价格1904.22元/吨(不含税),较去年同期下降568.83元/吨。2013年9月新增100万吨氯化钾项目投产,使得公司氯化钾产销量有较大幅度提升,2013年公司生产氯化钾326.57万吨,实现销售327.96万吨,将去年同期增加41.37万吨。值得注意的是,由于新产能的投产,公司氯化钾生产成本由2012年的680元/吨下降至2013年的588元/吨,规模优势进一步凸显,因而钾肥毛利率仅下降3.41%至69.09%。

虽然钾肥业务收入下降并不大,但化工项目亏损拖累业绩。公司表示,2013年公司化工产品实现销售收入18.50亿元,同比增长56.65%,主要是综合利用项目建设及试车实现新突破。综合利用化工一期、ADC发泡济项目、碳酸锂项目合计亏损11.97亿元,其中资产减值损失5.95亿元,比去年增加4.42亿元,主要是公司化工产品计提的存货跌价准备。我们比较了联二脲、甲醇、PVC、氢氧化钾几个项目, 2012年几个项目亏损6.67亿元,随着项目开工率的提升,2013年的亏损为2.19亿元,减亏明显。

目前全球钾肥需求依然平稳增长,由于全球人口增长、新兴市场消费升级和中国化肥施用结构改变3项因素支撑。钾肥行业多年来由寡头垄断,行业产能过剩不会改变。近年钾肥新增过剩产能成本高,未来钾肥成本曲线将变得十分平缓,行业内主要企业盈利空间缩窄,而盐湖作为典型的低成本产能拥有很强的成本优势。目前钾肥价格基本已经探底,判断未来钾肥价格将反映企业完全成本,估计在300-350美元/吨之间,到2018年将上升至380美元/吨,如果寡头之间发生价格战,钾肥价格可低至250美元,如果寡头垄断秩序得到加强,价格可上升至420美元以上。

复合肥:业绩增长难掩产能消化隐患

2013年的化肥行业整体呈现低迷,但部分复合肥上市公司的业绩却出现持续增长。从《中国农资》记者统计数据来看,芭田股份、史丹利、金正大的净利润和销售毛利率同比均出现增长。

产品与服务发展方向定位于专用肥料与水肥一体化的芭田股份,在2013年公司实现营业收入21.33亿元,同比下降1.60%,实现归属母公司所有者的净利润1.37亿元,同比大增53.27%。公司表示,2013年复合肥上游原材料价格大幅下跌,公司复合肥产品价格相应下降,销售均价由2012年的3016元/吨下降到2788元/吨,但公司产品销量增长基本抵消了价格下降的影响, 2013年公司实现复合肥销售75.51万吨,同比增长9.72%。实现归属于母公司股东的净利润1.37亿元,同比增长53.27%,延续了全年的增长势头,主要原因为受益于原材料价格下跌,公司毛利率由去年同期的12.88%上升至16.82%,提升了3.94%。

史丹利2013年度业绩报告显示,公司2013年全年实现营业收入53.45亿元,同比去年增长5.71%,归属于上市公司股东的净利润4.07亿元,同比增长39.62%。公司表示,业绩增速较快原因是销量增加,成本下降,毛利率提升。报告期内,公司产品销量同比增长12.85%,由于国内上游单质肥价格下跌,尿素、磷酸二铵等单质肥价格较低,公司产品单位成本下降14.08%,也相应下调了产品价格,销售单价同比降低7.62%,幅度小于成本下降幅度,导致产品毛利率增加约5.4%至19.40%,创下历史新高。

金正大2013年实现营业收入119.92亿元,同比增加16.95%;实现归属于母公司净利润6.64亿元,同比增加21.39%。2013年公司控释肥、硝基肥营业收入分别达到38.54、11.74亿元,同比增加23.59%、115.76%,随着公司产能的投放及营销能力的加强, 2013年公司普通复合肥收入基本稳定,而控释肥、硝基肥收入出现明显增长,同时控释肥、硝基肥的毛利率分别达到20.50%和18.79%,高于普通复合肥的15.51%,高毛利率产品销售收入的提高带来公司利润增速高于收入增速。

尽管复合肥上市公司的业绩出现逆势持续增长,但不可否认的是,这些企业的业绩增长均来自产能的扩张,而且这种扩张还在持续。

芭田股份的缓释肥、灌溉肥项目将在2015年全面投产,在此之前,部分装置会有小部分的量产,其中“20万吨高塔全溶灌溉复合肥项目”已于2014年3月19日建成并成功投产。

金正大新增产能将在2014年集中释放,在缓控释肥领域保持龙头地位,硝基肥和水溶肥领域也将跃升为国内规模最大的企业。一季度预计将有临沭基地10万吨/年水溶肥、贵州基地60万吨/年硝基复合肥、菏泽基地60万吨/年硝基复合肥等项目陆续投产,至2014年底公司总产能将增加150万吨/年至600万吨/年。

2013年,史丹利公司河南遂平80万吨/年新型复合肥项目、湖北当阳80万吨/年新型复合肥项目已于2013年6月底投产;山东平原二期32万吨/年新型复合肥项目、广西贵港一期9万吨/年新型复合肥项目已于年底投产,合计新增约200万吨产能; 2014年,山东临沭80万吨/年新型作物专用缓释肥项目、广西贵港二期20万吨/年新型复合肥项目预计将于2014年6月底投产,将新增100万吨/年复合肥产能,公司总产能将达到约540万吨/年。

在数十万吨甚至上百万的增量面前,其实各企业仍面临产能的消化的难题。在2013年,央视天气预报的广告席位已经被复合肥企业占去一半席位,这也显示了企业在扩产背后的销售压力之大,为了增加市场的占有率在加大市场营销投入方面可谓是一掷千金。

虽然大手笔的广告投入在一定程度上提高了复合肥的品牌影响力,但销售的竞争压力仍无法回避。不单是大企业之间的相互竞争,随着原料价格的下滑,区域性的小型复合肥企业也有了生产空间,以至于市场竞争将日益激烈。

从整个复合肥行业来看,虽然多数人认为随着氮、磷、钾原材料价格的下跌,将会利好复合肥行业,但是原材料价格的下跌必将伴随着复合肥产品价格的下跌,产品的下跌将导致经销商的谨慎采购心态,从而导致市场的需求趋于平稳;而且在原材料价格下跌的过程中,复合肥的原材料以及成品库存都存在一定的风险。所以面对未来,复合肥企业也应该思考扩产带来的隐患。