中小企业诉讼事项披露的市场反应研究

2014-04-12浙江金融职业学院张惠君

●浙江金融职业学院 张惠君

中小企业诉讼事项披露的市场反应研究

●浙江金融职业学院 张惠君

诉讼事项作为一项重要的或有事项,对于企业经营者和外部投资者来说,都是很重要的会计信息。随着市场的开放和竞争的激烈,我国上市公司发生的诉讼事项日益增多。根据证监会相关规定,上市公司应该及时披露相关信息。我国的上市公司是否披露了诉讼事项,而披露是否产生了市场反应,引起股票价格的波动?如果存在市场反应,其产生的原因是什么?如果不存在市场反应,可能的原因又是什么?为了解决上述一系列的疑问,本文对我国中小板上市公司诉讼事项的披露样本进行了分析检验,以探索诉讼事项披露与股票市场的关系。

诉讼事项 披露 市场反应 会计信息

一、引言

在当前市场经济条件下,企业经营活动中发生的不确定性在逐渐增加,或有事项这一特定的经济现象在企业的经营活动中越来越普遍,这对于企业的财务会计信息及企业的经营决策产生了较大的影响。财政部发布 《企业会计准则——或有事项》的是为了规范企业或有事项的会计核算及相关信息披露,提高会计质量,但它的实际执行情况如何需要验证。

在我国目前的企业中,或有事项主要包括:未决诉讼或仲裁、产品质量保证(含产品安全保证)、债务担保、承诺、亏损合同、重组义务、环境污染整治等,但主要集中在诉讼事项上。对于诉讼事项的披露,由于相关理论起步较晚,披露政策还不完善,导致了披露的不规范、不及时、不充分等一系列的问题(程松,2001;吕敏,2006;黄文林,2011)。这使得信息使用者不能及时得到影响企业财务状况和经营情况的诉讼事项信息,影响了其决策。其次,有助于审计风险控制。探究我国上市公司以往被出具非标审计意见的审计报告不难发现,大部分非标审计意见都与诉讼事项有关 (程松,2001;赵丽萍,2008;Koprowski,Arsenault,Cipriano,2010),这也是我们将本研究锁定为诉讼事项的依据。随着我国上市公司诉讼事项现象的逐渐普遍,考察诉讼事项披露事件的市场反应,制定符合我国实际情况的相关的信息披露制度已成为证券监管部门关注的焦点之一。

本文结构安排如下:一是文献综述。通过回顾国内外准则规定先明确了诉讼事项披露的具体准则规定,然后对我国诉讼事项披露的现状进行了探索,最后针对引起诉讼事项的一项重要的因素及担保事项做了专门的研究回顾。二是研究设计。先提出合理的假设,然后针对假设进行论证。三是研究结论及研究启示。验证本文的假设并从会计视角、审计视角和政府监管三个方面对诉讼事项的披露进行了合理的政策建议。

二、文献回顾

(一)关于披露的研究。Fesler和Hagler(1989)发现35%的公司在案件裁决的前一年未提及诉讼事件。 即使涉及到重大事件 (金额达到净利润的50%),未披露的比重也占到了24%。 同样,Desir,Fanning和Pfeiffer(2010)发现即使涉及的金额重大,很多公司也未披露同诉讼有关的或有负债。 这些研究表明很多公司考虑到同诉讼相关的或有事项可能会带来潜在的重大损失,因此对此类或有事项不予披露。Hennes(2008)发现只有9%的样本公司披露了同诉讼相关的潜在损失的金额,然而她发现有关或有事项预计状况的原文表述、损失的潜在程度以及公司接受裁决的意愿可用来预测既定诉讼带来损失的概率,还发现预计损失的概率同市场预计损失的概率有关。

国内的许多研究集中于披露的问题,较多是对披露不完整、不明晰、不相关的批评。张益中(2002)认为:大部分企业不愿意披露或有负债可能对公司产生的经营上和财务上的影响,有些公司没有披露甚至隐藏或有事项的披露以逃避投资者的目光。诉讼事项没有确定结果时很有可能形成企业的或有负债,但很多公司不予确认和处理。程松(2001)做的样本调查中显示,有107家公司明确披露了或有事项,约占总数的60.79%,69家公司没有在报表附注的或有事项中披露,占39.2%。同时指出,86家公司存在担保事项,只有极少数披露被担保公司的经营情况。对于诉讼事项,没有披露任何信息的有14家,占32.56%。

(二)关于披露的市场反应研究。Skinner(1994)通过验证1981—1990年之间的93家上市公司样本,发现坏消息比好消息的披露会引起更大的市场反应,投资人有较强的风险规避心理。Barth和 McNichols(1994)通过验证1982—1991年的数据,认为预计的环境负债会显著拉低股价。Banks和Kinney(1982),Merton(1974),Gleason和 Mills(2002)也验证了或有负债会明显降低企业价值。Esty(1998)的研究发现或有负债对于所有者和债权人均有决策价值;也有研究发现其积极意义,Skinner(1997)认为管理层为吸引投资者,有事先进行自愿性的信息披露动机。比如向信息使用者公告重大负向的非预期盈余,从而降低股东的期望成本和管理层承担的声誉成本。

(三)关于披露细节的市场反应研究。Schultz和Reckers(1981),Hackenbrack和Nelson(1994)的研究发现决策人对不同事项的风险容忍度不同;Kasznik和Lev(1995)的研究发现不同事项管理层自愿披露的时间不同;Banks和 Kinney(1982),Frost(1991)的研究发现,当或有事项的披露出现在报表附注和审计报告中时,比披露单独出现时对股价的负面效应要高。关于诉讼事项披露的市场反应的实证研究方面国内较少有系统研究。

三、研究设计

本文研究的主要关注点:诉讼事项存在市场反应吗?是否越严重的事项市场反应越强烈呢?公司基本状况的优劣会影响报表使用者对该类信息的敏锐程度吗?进一步,如果有明显市场反应,那么发生于何时?哪类细节信息是投资人最关注的?

(一)研究假设。上市公司发生诉讼事项,无论是积极的诉讼(即公司作为诉讼事项的原告)还是消极的诉讼(即公司作为被告或者连带责任人),都一定程度上显示公司内部控制上的不完善,导致公司的经营风险。如上市公司对外担保问题,借款、三角债问题,股权纠纷,经济合同纠纷或专利纠纷等,所有这些引发诉讼事项的因素都暴露出公司经营过程中的问题。因此,提出假设1。

假设1:诉讼公告披露存在市场反应,且总体市场反应为负。诉讼公告涉及的诉讼金额多少对一个公司的影响也会不一样。如果涉及的金额较大,则公司可能面临相对较大的风险,涉及的金额较小,则由于不满足重要性原则,极有可能被信息使用者所忽视,则市场反应不明显。因此,提出假设2。

假设2:诉讼事项涉案金额占公司资产比重越大的,其市场反应越明显。国外研究表明市场反应与投资人的预期相关,我们认为ST、*ST的公司,由于这些公司已经是连续几年的亏损,投资者对其已丧失基本的投资信心,进行投资时必然会关注较少。所以,这些公司吸引的投资者较少,发生诉讼事项时,市场关注率低,故,提出假设3。

假设3:披露诉讼公告的公司为ST、*ST,其引起的市场反应微弱。

(二)样本与数据来源。本文以我国中小板企业2010年披露的诉讼事项为研究对象,通过国泰安数据库里的资料来获取原始数据。通过对数据的搜集可以看到,2010年的披露诉讼事项有481起。为方便研究,我们选择在2010年7月1日至2010年12月31日期间披露的241项诉讼公告为研究样本。将公告披露前2天和后7天共10个交易日定为大研究窗口。在样本筛选过程中基于以下标准:首先,剔除行业出现重大变动,导致整个行业股价波动的公司;其次剔除事件期内连续3个交易日以上无股票价格数据的公司;第三,剔除在诉讼公告公布前2日、后7日内有重大事件发生的公司。

表1 数据样本指标

通过以上的筛选,共得到符合条件的研究样本61个。我们从案由明细进行了统计,具体分布如下:

表2 初始样本频数分布

研究所需数据主要来源于国泰安数据库,《中国证券报》,《证券时报》,上海证券交易所公告。数据处理采用SPSS统计分析软件。

(三)变量与模型设定

1.市场反应的测度——超额收益法。文中拟采用超额收益法来研究股票市场对诉讼事项披露的反应。也就是选取诉讼事项披露日前后某个特定时间窗作为研究窗口,然后观察每隔一定时间间隔的平均收益或者是累积超额收益偏离0的程度,来判断诉讼事项的披露是否具有信息含量。其具体操作步骤如下:

第一:计算个股实际收益率

其中,Pi,t是第i家样本公司在t交易日的收盘价,Pi,t-1是第i家样本公司在t-1交易日的收盘价。

第二:估计个股预期收益率

其中,E(Ri,t)是股票i在t日的预期收益率,

Pm,t,Pm,t-1为各行业指数在第t,t-1交易日的收盘价。

第三:计算剩余收益率

ARi,t为第i家股票在第t日的剩余收益。

AAEt为N家股票第t天的平均剩余收益。

然后用累积平均剩余收益CAR来衡量市场反应:

2.建立市场反应的多元回归模型。为了进一步分析各因素分别在多大程度上影响了超额收益,建立多元回归模型,即找出累积超额收益大于0的研究窗口,并且将该窗口内的CAR作为因变量,建立含有附加控制变量的以下的多元回归模型。

其中,NKPL1为哑元变量1,上市公司为ST,*ST的取1,否则为0。NKPL2为哑元变量2,涉及的诉讼事项为原告的为0,否则为1。若Mi表示诉讼事项的涉案金额,Vi表示企业的资产规模大小,X3=Mi/Vi代表诉讼额占资产总额的比率。X4表示公司当年的净资产收益率,控制其他意外盈余公告对公司股价的影响。X5、X6、X7、X8均为哑元变量,控制不同案由引起的诉讼案件对超额收益率的影响程度。其中,X5为借款纠纷,当诉讼案由为此项时取1,否则为0;X6为担保连带,当诉讼案由为此项时取1,否则取0;X7为经济合同纠纷,当诉讼案由为此项时取1,否则取0;X8为其他,案由为其他时取1,否则取0。X9为哑元变量,主要控制不同行业的影响。为简化变量,主要分为两大类,制造业取1,非制造业取0。

四、实证结果及研究结论

(一)AAR与CAR的研究分析。图1为通过计算得出在时间窗口t∈[-2,7]期间的平均剩余收益和累积超额收益值。通过图1,我们可以看出,在诉讼事项披露后的(0,7)的时间窗口内,累计超额收益和平均累积超额收益均为负。而且,在(1,6)的时间窗口内,超额累积收益率呈现比较明显的变动趋势。所以,通过图1,我们可以直观地看到诉讼事项披露的市场反应,即证明假设1是正确的。

图1 AAR与CAR的研究分析

(二)不同时间窗口的累积超额收益分析。接下来,我们研究不同时间窗口的CAR。通过表3,可以很明显看出,除了时间窗口(5,7)期间的CAR为正,其他时间窗口的CAR均为负值,这进一步说明,诉讼事项的披露存在市场反应,而且总体市场反应为负,假设1成立。

表3 事件窗口内平均累积超额收益

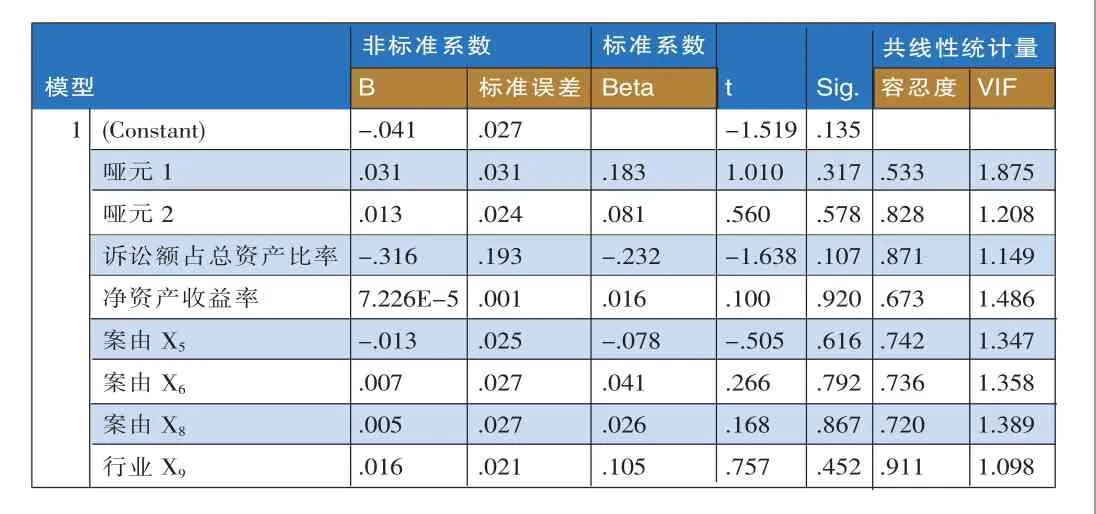

(三)多元回归结果分析。为了进一步的分析,我们用SPSS软件对数据进行了多元回归分析,结果见表4。

根据以往对市场反应的研究模型,本论文进行了合理的模型设立,其回归效果并不好,在显著性水平a为0.1的条件下,只有诉讼额占总资产的比率这一个自变量通过了检验,其他自变量均未通过检验,尤其是净资产收益率。即便如此,我们也可以就此进行分析。可以看到比率越大,市场反应越明显,由此,假设2正确。

关于模型回归的效果并不理想的原因,经过分析发现,对于诉讼事项的披露,通过之前的时间窗口分析可以看出,总体市场反应是存在的。但是,对于具体的披露细节,市场的反应并不敏感,可能的解释有两个方面:一是投资者对于披露的细节并不会过多关注;二是所披露的细节信息不具有决策的价值相关性。

表4 多元回归结果

为了验证假设3,单独对所有ST、*ST的公司进行了小样本分析。通过计算这些公司的AAR和CAR,得出下图:

图2 小样本分析结果

根据图2,可以明显看出,这些公司的累计超额收益一直处于负的状态,而且,在诉讼事项披露后,其CAR并没有发生明显的变化,由此验证假设3,这些公司的市场反应微弱。

五、研究启示

(一)会计披露应更多关注相关性要求。包括诉讼事项在内的或有事项是一种潜在的权利或义务,其特征在于不确定性,对该类事项的会计处理应坚持谨慎性原则,处理的难点在于历史交易遵循的公允性标准是以事实为依据在此难以适用。从内容上看,我国准则与国际准则趋同,但仍有细微差异:我国准则侧重于交易的事实信息,而国际准则强调风险可能产生的各种结果。比如,关于或有事项的最佳估计,我国采用的是最大概率,而国际采用的是各种可能性中频数最高者。比如,虽然某种可能结果发生的概率最大,但是其他结果都高于或低于该结果,就以其他结果为准。粗略地看,我国准则是尽可能降低披露的不确定性,而国际准则则是较多考虑多种风险结果。这可能与我国力求减低信息舞弊的理念有关,也可能是相对于历史事项,或有事项对职业判断的依赖度更高,考虑到会计人员业务素质良莠不齐,采用该准则也许更具有适用性。然而,造成的事实是我国上市公司的诉讼披露回避不利事项的结果成为一种普遍现象,而对其他可能结果的忽视也在一定程度上偏离了公允性,这两类信息都是报表使用人所关注的决策有用信息,从而导致决策有用与可靠的矛盾再次凸显。

(二)审计取证更高的职业谨慎要求。无论何种证据来源都需要审计人员更高的职业判断能力。一般情况下,公司出现经营困难、关联方或者控股子公司债务担保繁多、股权纠纷、借款合同及三角债关系复杂、商业侵权或者专利纠纷等情况时,发生诉讼事项的可能性提升,尤其对于之前业绩良好的公司,投资人不期望出现“坏消息”,对诉讼事项的敏感性高,这就意味着审计风险的扩大。

(三)倚重独立来源证据。对于会计估计事项审计,其基本思路有三:一是由被审计单位提供证据,说服审计人员;二是审计人员自己取证(包含聘请专家)说服被审计单位;三是通过日后的事实验证。除了审阅可能与诉讼相关的文书之外,结合利害关系人分析,积极考虑函证、律师咨询取证方法和证据来源。审计报告阶段,再次确认审计过程中存在的疑虑是否已经彻底消除,尤其应关注日后的事实证据,拟发表的审计意见是否受到来自公司的不合理要求的压力等。如果审计范围受限,不能获得适当证据,则应该注明其工作范围受限并根据受限程度,发表保留意见或无法表示意见。总之,诉讼事项审计是对注册会计师的业务能力和道德素养的双重考量。

1.黄寿昌、李芸达、陈圣飞.2010.内部控制报告自愿披露的市场反应研究[J].审计研究,4:2-4。

2.王克敏、罗艳梅.2006.上市公司对外担保公告的市场反应研究[J].中大管理研究.1:5-15。

3.杨忠莲、谢香兵.2008.我国上市公司财务舞弊的经济后果[J].审计研究,1:3-6。

4.杨有红、张丽丽.2012.关于完善《或有事项》和《资产负债表日后事项》准则的几点建议——一桩未决诉讼案件引起的思考[J].北京工商大学学报(社会科学版),1:82-86。

5.周旭.2007.浅议未决诉讼信息的披露[J].经济与法,8:1-2。

6.Larry J..2008.Market reactions to announcements to expense options,Spring Science&Business Media,6-15.

7.Skinner DJ..1997.Earnings disclosures and stock-holder lawsuits[J].Journal of Accounting and Economics,23(3):249-282.