两岸金融合作的成长与波动——来自寿险市场的证据

2014-04-11吴祥佑

吴祥佑

(闽江学院新华都商学院,福建 福州 350108)

一、引言

在全球金融危机的冲击下,海峡两岸的经济发展都面临着增长乏力的困境。深化两岸金融合作,助推经济发展,已成为两岸政商学各界的共识。保险业,尤其是寿险业是目前两岸金融合作开展得较为成功的领域,研究两岸寿险业合作发展的成长与波动将为两岸整体金融合作提供有益的经验借鉴与启示。保费收入及其波动性是反映保险公司经营绩效的基本变量,也是研究者最容易获得的保险公司市场表现指标。由于影响因素众多,保险公司的保费收入总是处在不断的变化之中。研究保险公司保费收入的成长性与波动性对把握其公司特质,预测其成长前景具有重要的理论与现实意义。

现有文献多基于周期理论来研究保费成长与波动,使用较多的方法为HP滤波和CF滤波。韩晓峰和陈诚(2010)采用HP滤波技术对我国1985-2009年的国内生产总值(GDP)和保费收入进行了分析,发现我国保险的需求周期约为5-6年。孙祁祥、郑伟和肖志光(2011)用CF滤波和HP滤波方法研究了我国保险业的承保周期,发现我国保险业在1980-2008年间经历了频率相对较低、幅度相对较大的扩张型周期波动[1]。任燕燕、倪忠成和李保华(2013)采用CF滤波方法测度了我国财产保险业的波动周期,分析了财产保险业与整体金融业的长期协同关系[2]。可见,在保险研究中滤波分析方法早已得到了广泛运用,但现有文献很少研究具体公司的业绩成长,更缺乏对同类公司业绩成长与波动相依性的分析。为弥补这一不足,文章尝试用HP滤波分析方法将三家台资寿险公司的保费收入时间系列分解为成长趋势项和短期波动项,然后分析其成长相关性与波动相依性,以期为加强两岸金融合作、促进两岸金融发展提供借鉴。

二、时间序列变量的HP滤波分解

HP滤波分析方法是一种在状态空间中分解经济时间序列,分析其长期趋势的方法。HP滤波分析方法认为经济时间序列的变化是缓慢的、渐近的,既不是恒定不变的,也不是随机波动的。利用对称数据移动平均原理,HP滤波能将变化不定的时间序列中具有一定趋势性的变化成分分离出来,使观察者能对时间序列的成长性与波动性分别单独进行研究[3]。

保费收入是一种典型的经济时间序列,HP滤波方法有助于分析其成长性与波动性。假设保费收入的时间序列为Yt,由长期趋势成分和短期波动成分组成,即Yt可分解为:

其中,C(L)=(L-1-1)-(1-L)是延迟算子多项式。将C(L)代入(2)式,可通过最小化保费收入实际值与保费收入趋势值的差来估算潜在保费收入,分析具体公司保费收入的成长性,即:

HP滤波方法有优势,也有局限,其中最重要的是λ取值问题。HP滤波的估算高度依赖于λ的取值,但λ的取值却往往缺乏理论依据。批评者认为HP滤波的最优化只有在特定条件下才能实现。Baxton and King(1995)指出HP滤波在处理样本尾部数据时不够准确。在不平稳数据的分析中,Park(1996)发现随着单整阶数的上升,HP滤波可能会造成人为的商业周期。但HP滤波方法从来也不乏支持者,Guay and St.Amant(1997)发现HP滤波能够很好地过滤出时间序列的商业周期。Ravn and Uhling(1997)认为HP滤波的缺陷并不可怕,通过选择合适的调整参数,HP滤波能够精确地计算出商业周期的组成成分。文章旨在通过考察两岸寿险合作的成长与波动来为两岸整体的金融合作提供启示,HP滤波分析方法的优势正在于此。因此,尽管该方法主要用于宏观经济研究,但也不能否认它在中观层面[4],如在“台资在陆寿险业”成长与波动性的分析上也有其用武之地。

三、台资在陆寿险业保费收入的HP滤波分析

1.台资寿险公司保费收入HP滤波分解

目前在大陆开业的台资寿险公司仅有三家,分别是2005年3月开业的国泰人寿、2009年1月开业的君龙人寿和2009年4月开业的新光海航人寿(以下简称新光人寿)。尽管文章的样本量稍显不足,但这三家公司确实就是整个“台资在陆寿险业”。由于三家公司的开业时间不同,为便于分析,文章将样本区间界定为2009年4月至2013年3月,共48个月。全部数据均来自中国保险监督管理委员会官方网站(www.circ.gov.cn),单位为万元人民币。在调整参数λ统一设定为14400的条件下,三家公司月度保费收入的HP滤波分解情况如图1~3所示。

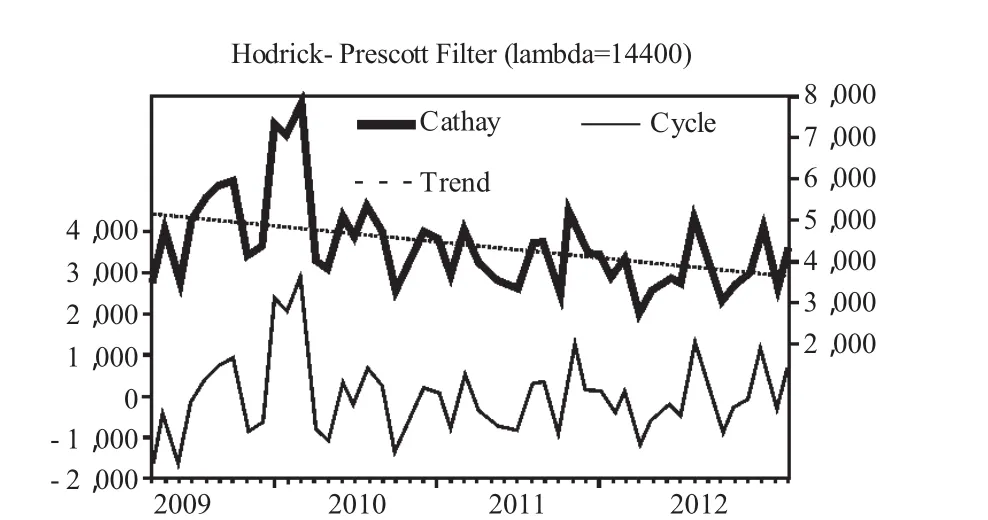

图1 国泰人寿月度保费收入的HP分解

图1显示,由于开业时间较长,业务运营相对成熟。在成长性上,国泰人寿显出了增长乏力的疲态,其月度保费收入(Cathay)呈现出长期下降的趋势。在波动性上,国泰人寿表现出了较强的抗冲击能力,月度保费收入的短期波动较小。

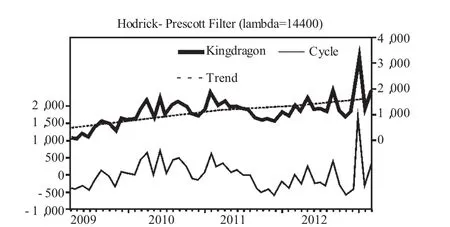

图2 君龙人寿月度保费收入的HP分解

图2显示,由于开业时间较短,君龙人寿的月度保费收入(Kingdragon)的规模不大。由于成长时间较短,其成长性要好于国泰人寿,但从长期来看,君龙人寿保费收入的成长能力仍稍显不足。在波动性上,自2009年3月起君龙人寿保费收入的波动逐月加剧;2011年3月后伴随着保费收入的下降,波动越来越小;2012年10月后波动幅度又开始逐月放大。

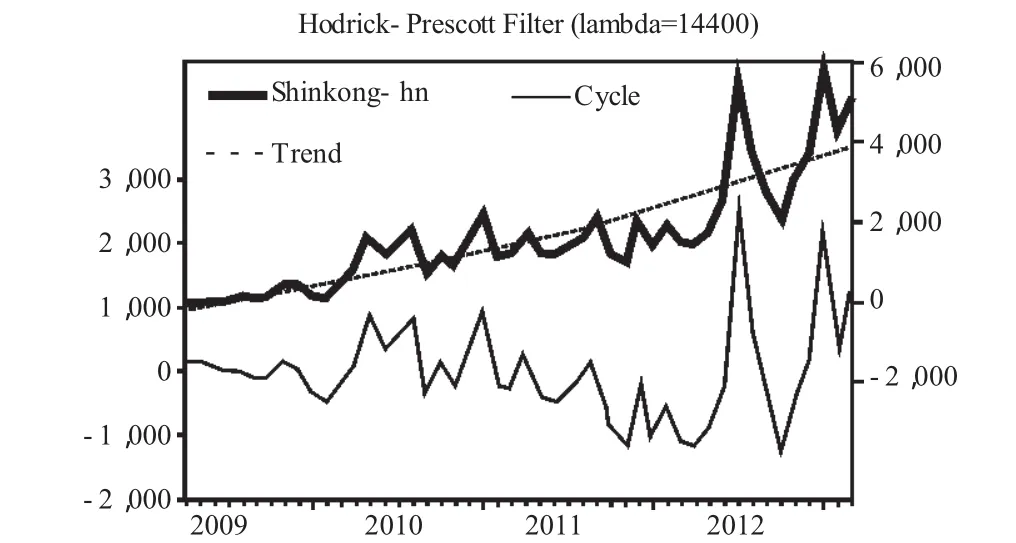

图3 新光人寿月度保费收入的HP分解

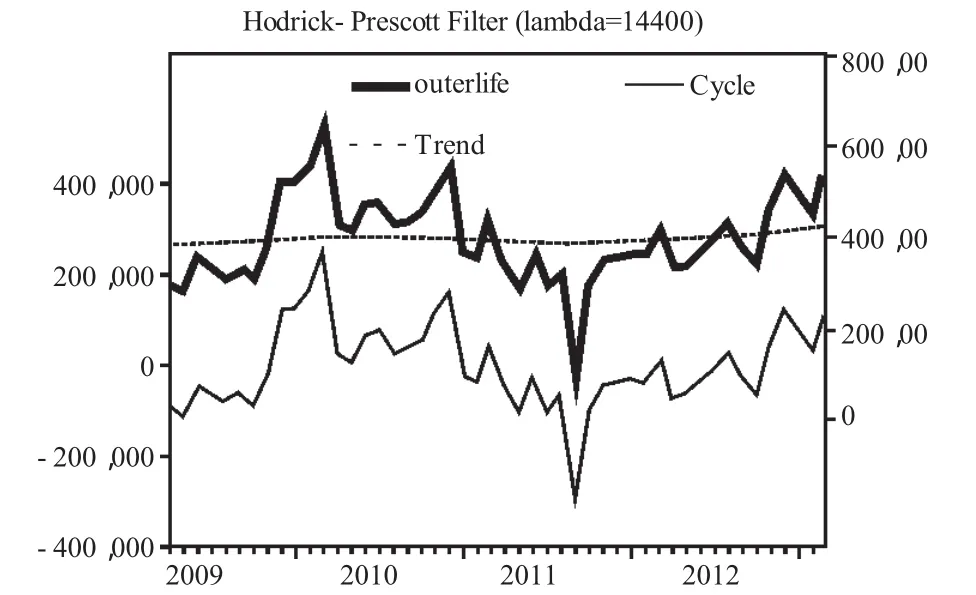

图3显示,新光人寿月度保费收入(Shinkong-hna)的表现完全不同于前两家公司。在成长性上,新光人寿尽管开业于全球金融危机的海啸之中,却展现出了强劲的增长能力,其开业时间晚于君龙人寿,起点保费收入也低于君龙人寿,但2013年3月的保费收入无论是实际值,还是趋势值都几乎是君龙人寿的两倍。不过,从波动性上看,新光人寿月度保费收入的波动幅度要远大于国泰人寿和君龙人寿,说明其成长并不稳定。

2.大陆整体寿险业保费收入的HP滤波分解

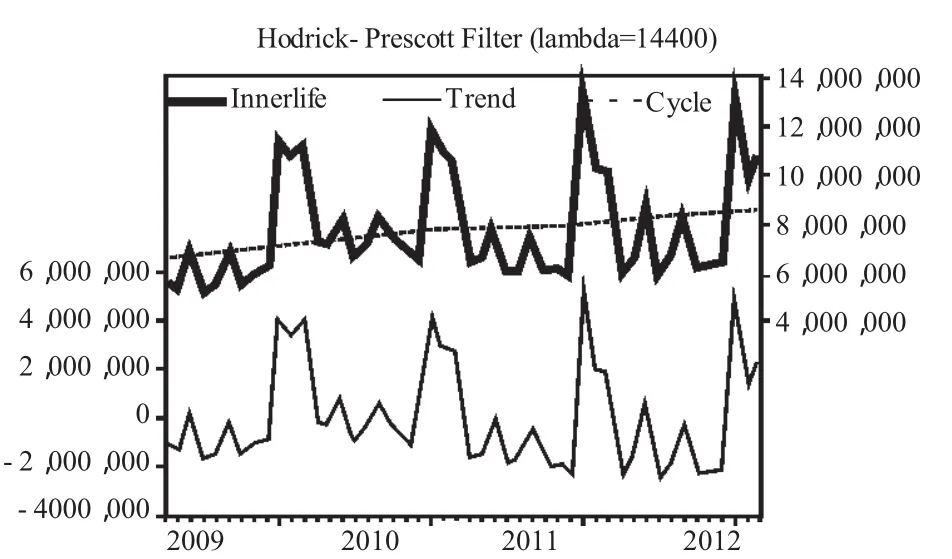

图4 新光人寿月度保费收入的HP分解

具体公司的保费收入除受公司特质等因素影响外,还会受到经济周期、市场环境等宏观因素的影响,分析三家台资寿险公司保费收入的成长与波动不能离开大陆整体寿险业发展的大背景。但目前在大陆开业的台资寿险公司仅有三家,作为研究对象,样本明显过少。如果引入大陆其它寿险公司进行跨公司的面板数据分析,侯选对象又太多,难以决定取舍。为此,可以选择反映大陆整体寿险业的指标,中资寿险公司月度保费收入和外资寿险公司月度保费收入作为除台资寿险公司外,其它类型寿险公司保险收入的替代变量。在调整参数λ统一设定为14400的条件下,这两种月度保费收入的HP滤波分解情况如图4和图5所示。

由于外资寿险公司的市场份额较小,中资寿险公司月度保费收入(Innerlife)基本上就反映了大陆整体寿险业的发展状况。图4显示,中资寿险公司月度保费收入的成长和波动都有明显的季节性,增长缓慢平稳,长期波幅趋于下降。

图5显示,外资寿险公司的月度保费收入(ouyerlife)在成长性与波动性上与中资寿险公司的月度保费收入都有较大的不同。从成长性上看,外资寿险公司的保费收入比中资公司的增速要慢,季节性也不明显;从波动性上看,外资寿险公司的保费收入更不稳定,波动幅度更大,抗冲击能力较差。

图5 外资寿险公司月度保费收入的HP分解

3.保费收入的相对变动度

图1~3仅显示了三家台资寿险公司保费收入的成长性与波动性,三家公司保费收入的规模不同,波动也不一致,为增强可比性,需对保费收入的波动性进行标准化处理。同样地,整体寿险业月度保费收入的波动性也需要标准化。如果将经HP滤波方法计算出的月度保费收入的趋势值记为Ygt,实际保费收入为Yt,则相对波动指标Vt为:

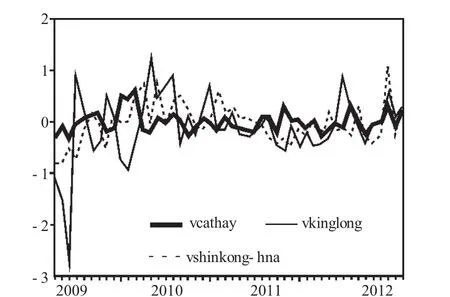

经(4)式处理后,就可以方便地对三家台资寿险公司保费收入的波动性进行比较研究,分析其彼此相依性及对市场冲击的反应。我们把计算出来的三家台资寿险公司月度保费收入的相对波动性以曲线的形式绘制于图6。

图6 三家台资寿险公司月度保费收入的波动性

由图6可知,经过处理后的三个波动序列能更准确地刻画三家公司保费收入的波动特征。粗略地看,新光人寿的波动幅度(Vsninkong-hna)明显大于国泰人寿(Vcathay)和君龙人寿(Vkingdragon);国泰人寿的波动明显小于新光人寿和君龙人寿。

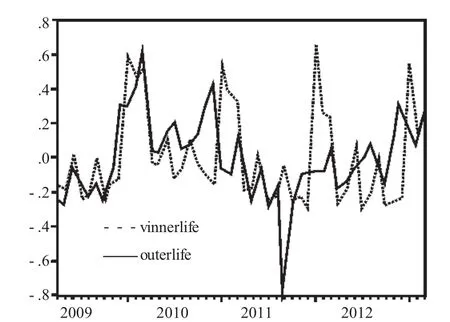

同理,我们把计算出来的反映大陆整体寿险业的二个月度保费收入序列的相对波动性也以曲线的形式绘制于图7。图7显示,除2011年的”银保新政“冲击外,外资寿险公司月度保费收入的波动性一般小于中资寿险公司月度保费收入。图7还显示,每当保费收入出现上涨趋势时,外资公司几乎总能领先于中资公司,而两者的下跌在时点上则几乎没有区别,说明外资公司在市场机会的把握上强于中资公司。

图7 中外资寿险公司月度保费收入的波动性

四、台资在陆寿险业保费收入成长与波动实证分析

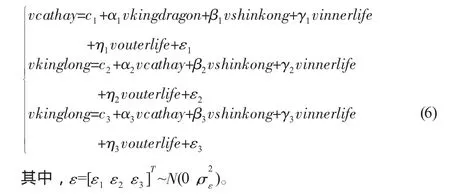

1.模型设定

其中,i=cathay,kingdragon,shinkong-hna,t=200904,200905,…,201303,l为因变量的滞后期数,具体值将根据模型的拟合情况决定。

在波动模型的设定上,由于文章重在揭示各台资寿险公司保费收入的波动相依性,因此在分析一家公司的波动性时,需引入另两家公司保费收入的波动性作为解释变量。同时,为反映整体市场波动对台资公司的冲击,需引入中资寿险公司保费收入的波动指标,同时引入外资寿险公司保费收入的波动性以反映外资公司与中资公司的异质性。因此,台资寿险公司保费收入的波动模型设定为:

2.成长性模型的估计

由于成长模型中包含有因变量的滞后项,且具体滞后期需经由各项判定指标综合确定,因此各个模型的解释变量个数是不确定的,适宜分别进行估计。

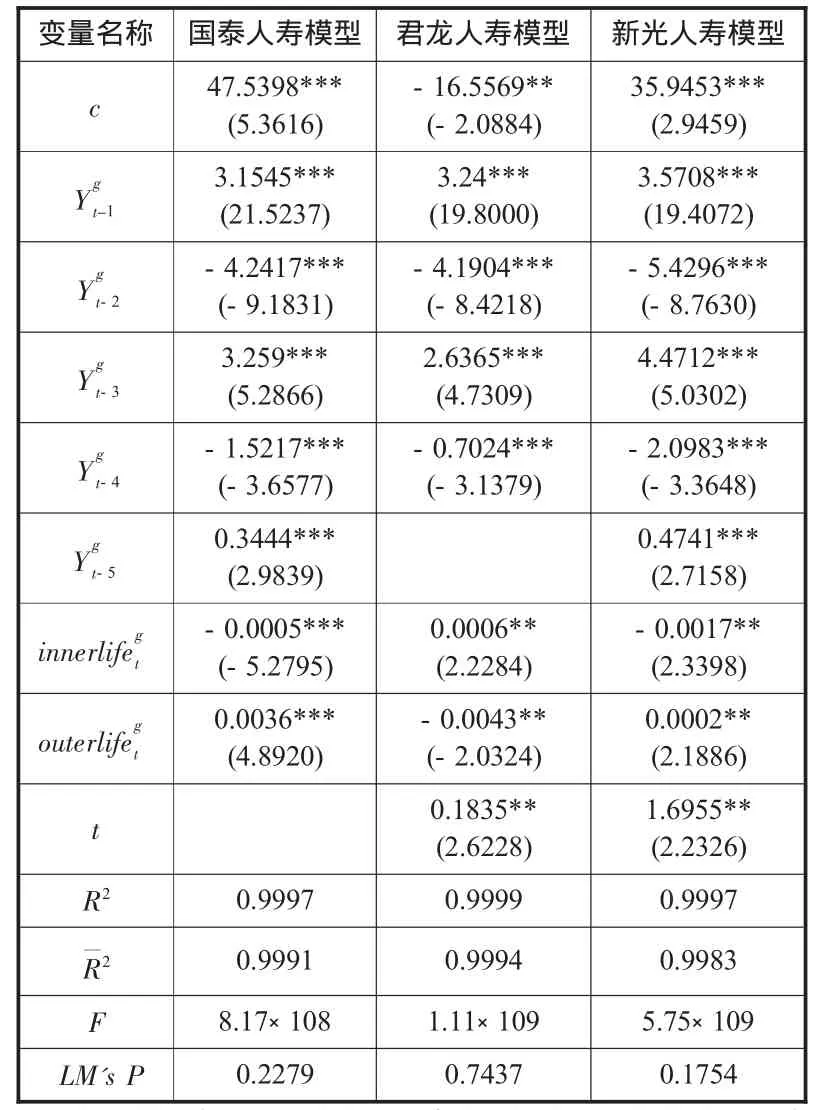

由于3个成长模型中的变量均为时间序列变量,为防止伪回归须检验变量的平稳性。ADF检验表明,这些变量并非都是平稳的,单整阶数也不相同。但Johansen检验显示在5%的显著性水平上,3个模型的变量之间分别至少存在3个协整关系,因而不存在伪回归的问题,因此可以对其建模。表1的回归结果显示,这三家台资寿险公司的保费成长性既有共同特征,也有个性特点。三家公司的潜在保费收入都与滞后一期、三期的保费趋势项正相关,与滞后两期、四期的保费趋势项负相关,并且系数都非常显著,在5%的显著性水平上均能通过检验。

三 家公司潜在保费收入的成长性各具特点。国泰人寿模型和新光人寿模型需要引入滞后五期的保费趋势项,且两者滞后五期系数的大小、符号与显著性几乎完全一致,但国泰人寿的模型不需引入时间项t,反映了其老公司的成熟性。君龙人寿模型需要引入时间项t,但不需引入滞后五期的保费趋势项,t的系数显著为正,反映君龙人寿比国泰人寿更具有成长性。新光人寿模型也需要引入时间项t,其系数为正且远大于君龙人寿对应的系数,说明新光人寿的成长性最好。

在对大陆寿险市场的适应能力上,三家台资寿险公司的表现也各不相同。在国泰人寿与新光人寿的保费成长模型中,代表大陆市场环境的中资寿险公司保费收入的系数为负,并且非常显著,但外资寿险公司保费收入的系数却为正,而且也非常显著,说明这两家公司在成长性上更像外资公司。与这两家公司不同,在君龙人寿的保费成长模型中,这两个解释变量的符号刚好相反,并且也都非常显著,说明君龙人寿更像内资公司。当然,这可能也源于君龙人寿的股东与大陆多数寿险公司股东的同质性。海峡两岸的君龙人寿都是政府运营的公司,这一点跟大陆的大部分寿险公司相同。

表1 台资寿险公司保费收入成长模型的估计结果

3.波动性模型的估计

同理,为了防止伪回归,我们也检验了3个波动模型中变量的平稳性。ADF检验表明,这些变量都是平稳的。Granger-Engle两步法检验结果说明,文章可以对这些变量进行建模分析。

表2 台资寿险公司保费收入波动模型的估计结果

表2显示,尽管三家台资寿险公司保费收入的成长性存在较大的差别,但其保费收入的波动性却存在较高的一致性。一是三家公司保费收入的波动性都与代表大陆寿险市场波动性的指标—中资寿险公司保费收入的波动性高度相关,且都很显著,反映了系统性风险的影响;二是两家新台资公司的波动性高度相关,存在较高的相依性,反映了两者的同质性;三是国泰人寿的波动性还与反映外资特质的波动性指标—外资公司保费收入波动性正相关,而两家新公司的波动性却与该指标无关,说明国泰人寿不仅在成长性上像外资公司,在波动性上也像,新光人寿则只是在成长性上像外资公司;四是新光人寿保费收入的波动性虽与大陆整体市场高度相关,但变化方向却相反,这与图3显示的其保费收入在全球金融危机冲击下仍逆势快速成长的特点相符。

五、结论与启示

文章用HP滤波分析方法将三家台资寿险公司的保费收入时间系列分解为成长趋势项和短期波动项,然后分别分析其保费收入的成长性与波动性,揭示了其成长与波动的相依性,可以为两岸的整体金融合作提供经验借鉴与政策启示。

三家台资寿险公司的成长性分析表明,新光人寿与君龙人寿两家新公司具有较强的成长性,尤以新光人寿的成长能力最强。国泰人寿与新光人寿的保费收入与中资公司整体保费收入反方向变化,与外资公司整体保费收入同方向变化,说明这两家公司具有较高的“外资”特质。君龙人寿与中资公司整体保费收入同方向变化,与外资公司整体保费收入反方向变化,反映其具有较高的“内资”特质。

三家台资寿险公司的波动性分析显示,三家公司保费收入的波动都与大陆寿险市场的整体波动密切相关,国泰人寿和君龙人寿的波动方向与大陆整体市场的波动方向相同,而新光人寿在全球金融危机的冲击下,其波动方向却与大陆整体市场的波动方向相反,反映了其逆势强劲成长的特点。作为老牌的台资公司,国泰人寿的波动性与中资公司及外资公司的整体波动性高度相关,说明国泰人寿的运营较为成熟。君龙人寿与新光人寿的波动与外资公司的整体波动无关,说明其在波动性上都较像“内资”公司。这两家新台资公司在波动性上不仅高度相关,而且高度相依,反映了两者的同质性。

[1]孙祁祥,郑伟,肖志光.经济周期与保险周期—中国案例与国际比较[J].数量经济技术经济研究,2011(3):3-20,50.

[2]任燕燕,倪忠成,李保华.中国财产保险周期波动及其与金融系统的关系 [J].山东大学学报(哲学社会科学版),2013(1):109-117.

[3]张世晴,陈文政.进出口贸易拉动GDP增长的HP滤波分析及协整检验—基于1978-2007年我国数据的分析 [J].国际贸易问题,2010(2).

[4]黄新飞,舒元.基于HP滤波分析的中国牺牲率的长期影响研究 [J].数量经济技术经济研究,2010(3):119-132,146.

[5]Arena,M.Does Insurance Market Activity Promote Economic Growth?A Cross-Country Studyfor Industrialized and Developing Countries[J].The Journal ofRisk and Insurance,2008.

[6]Chen,R.B,K.AWong,H.C.Lee.UnderwritingCyclesinAsia[J].TheJournalofRiskandInsurance,1999.

[7]Christiano,L.J,T.J Fitzgerald.The Band Pass Filter[J].International EconomicReview,2003.

[8]Clements,M.P,H.MKrolzig.Business Cycle Asymmetries:Characterization and Testing Based on Markov-Switching Autoregressions[J].Journal of Business&Economic Statistics,2003.

[9]Cummins,J.D,S.E.Harrington,R.W.Klein.Cycles and Crises in Property[J].CasualtyInsurance:Causes and Implications for Public Policy,1992.

[10]Hess,D.G,S Iwata.Measuring and Comparing Business-Cycle Features[J].Journal ofBusiness&Economic Statistics,1997.

[11]Machado,C.MeasuringBusiness Cycles:The Real Business Cycle Approach and Related Controversies[J].Investiga o-Trabalhos emcursoWorkingPaper,2001:107.

[12]Ward,D,R Zurbruegg.Does Insurance Promote Economic Growth?Evide-nce fromOECDCountries[J].Journal ofRisk and Insurance,2000.

[13]Simmons,L.F,M.L Cross.The Underwriting Cycle and the Risk Manager[J].Journal ofRisk and Insurance,1986.

[14]Venezian,E.C.Ratemaking Methods and Profit Cycles in Property and LiabilityInsurance[J].Journal ofRisk and Insurance,1985.