我国稀土产业面临的机遇与挑战:从政策执行效果的角度分析

2014-04-01方一平陶银龙李晓宇

方一平 , 陶银龙,李晓宇 ,马 骋 ,郭 佳

(1.中国地质调查局发展研究中心,北京 100037;2.国土资源部矿产勘查技术指导中心,北京 100120;3.中国地质大学(北京),北京 100083)

稀土产业是我国具有重要战略意义的特殊产业,随着科技进步和应用技术的不断突破,稀土被广泛应用于新能源、新材料、节能环保、航空、航天、电子信息、交通、医疗等各个领域。一直以来,我国政府对稀土产业高度重视,相继出台一系列政策措施,解决稀土产业发展中出现的各类问题并取得成效。在国家政策引导下,近几年国内稀土消费结构发生重大变化,稀土供需关系逐步趋于合理。与此同时,国际稀土局势也在快速发生着变化,世界稀土多元化供需格局初步形成,我国稀土产业面临新的机遇与挑战,产业发展任重而道远。

1 稀土行业总体运行平稳,产业发展具有更多机遇

根据我国经济社会发展总体需要和稀土行业具体情况,我国相继出台包括国务院行政法规及文件、有关部委的部门规范性文件等一系列稀土产业政策,在加强市场宏观调控,促进产业结构优化,弥补市场供需缺陷,配置资源要素,提高经济增长质量和效益等方面发挥了重要作用。梳理总结我国出台的稀土政策可以看出:上世纪九十年代初以来,政策的重点在于对稀土资源实施保护性开采,本世纪则逐步调整到对稀土行业实施宏观调控政策,强调环境保护,并从产业结构调整角度出台和落实相关政策。总体来看,政策实施已见成效,我国稀土行业变中求稳,产业发展面临前所未有的良好机遇和发展空间。

1.1 大企业大集团战略稳步实施,1+5稀土产业格局基本形成

为实现稀土产业健康发展,国家首先从保护和利用好稀土资源入手。1991年1月,国务院发布《关于将钨、锡、锑、离子型稀土矿列为国家实行保护性开采特定矿种的通知》。1999年,为解决我国稀土等矿种产能及产量过剩、资源利用率低、开采及出口秩序混乱等问题,国土资源部发布《关于对稀土等八种矿产暂停颁发采矿许可证的通知》,从源头上规范稀土资源开发利用秩序,保护稀土等矿产资源。2011年5月,《国务院关于促进稀土行业持续健康发展的若干意见》出台,提出22条具体意见,指导我国稀土行业发展。

为实现稀土资源规模化和集约化开发奠定基础[1],我国首先从解决矿山开发布局不合理入手,考虑到矿产资源特点及现有稀土企业现状,采取从区域整合出发而后建立全国性稀土集团从而实现稀土产业链全覆盖战略[2]。经过几轮大规模资源整合和企业整合,稀土矿山企业由215家精简为25家[3],几家稀土龙头企业逐步显现。对稀土冶炼分离企业的整合随之开展,如包钢对内蒙古稀土冶炼分离企业进行了强力整合并取得成效。随着建立大企业大集团的呼声,2012年,以包钢为核心的北方稀土集团整合获工信部批复。2013年1月,工业和信息化部、国家发展改革委、财政部、国土资源部等12个部门联合发布《关于加快推进重点行业企业兼并重组的指导意见》,支持稀土行业中的大型企业以资本为纽带,通过联合、兼并、重组等方式,大力推进资源整合,提高产业集中度,形成以大型企业为主导的行业格局。2013年3月底,江西赣州稀土集团正式挂牌。至此,我国稀土产业形成了具有完整采选、冶炼、分离技术以及装备制造、材料加工和应用的“北有包钢,南有赣州”、南北呼应双雄并立的新局面,稀土大企业大集团雏形显现。2013年4月,我国初步确定包钢稀土及广晟有色、中铝集团、五矿集团、赣州稀土集团共1+4稀土企业为实施大企业大集团战略的龙头企业,2014年1月,厦钨集团获准加入稀土大企业大集团行列,至此,1+5稀土产业新格局初步形成,产业集中度得到加强,我国稀土产业国际竞争力有望得到提高。

1.2 关键技术及高新技术研发得到进一步加强,环境保护力度加大

在国家政策引导下,我国进一步加强了稀土下游高端产品的应用研发、稀土功能性材料研发以及稀土综合利用、产业技术升级和设备更新改造等工作。目前,我国高层次科技创新力度加大,国内已建立或搭建起诸如高校院士工作站等各类专攻稀土及重要有色金属应用领域的研发平台,稀土及重要有色金属领域创新人才培养、关键技术研发及重大成果培植都在逐步加强,通过新工艺、新药剂、新设备的“三新”研制工作[4]实现提高稀土资源综合利用水平的工作也在推进中。

为有效保护环境,2005年,国家发改委发布2005年产业结构调整指导目录,鼓励稀有、稀土金属深加工及其应用项目,限制离子型稀土矿原矿池浸工艺,淘汰未经国务院主管部门批准、无采矿许可证的离子型稀土等特定矿种的矿山采选项目及冶炼分离项目。此后,环保部出台政策对稀土企业开展环保核查,公布符合环保要求的稀土企业环保核查情况及企业名单。以包钢为代表的北方岩矿型稀土矿山加大对矿山周边环境治理及尾矿库改进工作,南方等省离子型稀土矿山环境治理、复绿工作也都在积极推进中,基本淘汰了落后的池浸和堆浸开采工艺,改用目前较先进的原地浸矿工艺。包钢、广晟、厦钨、赣州稀土等著名稀土企业按照环保部要求,加大对现有设备和技术改造与升级的投资力度,努力做到环保达标。

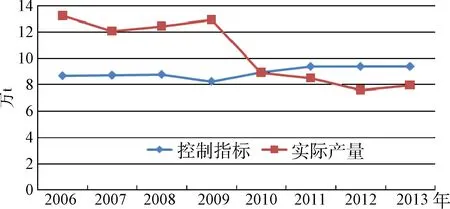

1.3 稀土开采量得到有效控制,稀土企业运行较以往更加规范

利益驱使下,我国稀土矿山开采及冶炼分离生产过量问题一直十分严重,国土资源部2006年起对持有稀土采矿权的企业实行稀土开采总量控制指标管理,工业与信息化部2007年起对稀土冶炼分离实行指令性生产计划管理。同时,国土资源部联合有关部委针对部分地区无证开采、滥采滥挖,稀土开采、生产的宏观调控措施难以有效落实等问题持续开展矿产资源开发秩序集中专项整治工作,我国稀土开采和生产情况逐步趋于好转。以稀土开采为例:2006~2009年,全国稀土开采总量(未含私挖盗采量,下同)一直严重超标,仅2009年一年就超过总量控制指标57%[5],随着稀土开采指标管理力度以及打击各种违法违规行为力度的加大,2010~2013年,全国稀土开采总量与开采指标之间的差距明显缩小(图1)。 实事上,具有稀土采矿权和稀土开采指标的合法稀土企业,其稀土产量已控制在总量指标之内,对稀土价格的提升和稳定起到积极作用,但非法盗采稀土仍游离于指标管控之外。

图1 我国稀土开采量和控制指标历年情况对比数据来源:据刘跃、周喜、龙晓柏及中国稀土网站(http://www.cre.net)数据综合整理(未含私挖盗采数据)

1.4 国内稀土消费结构发生重大变化,新材料领域异军突起

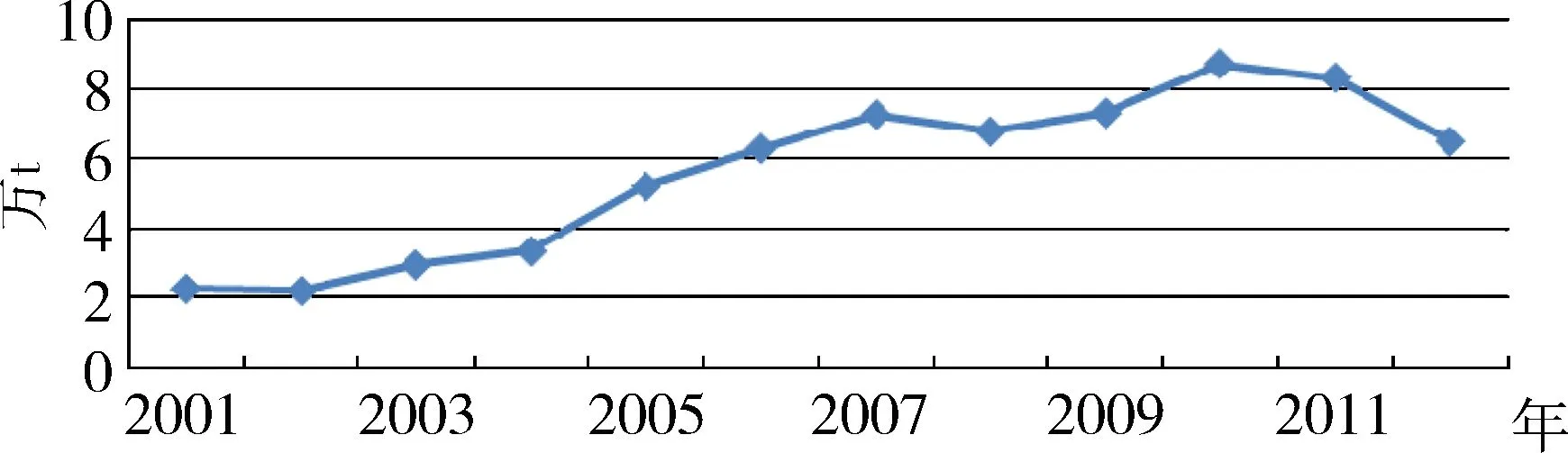

近几年,我国战略性新兴产业发展迅速,未来发展潜力巨大,无论对我国还是对世界经济都具有全局带动和重大引领作用,而稀土当之无愧地成为战略性新兴产业的重要支柱性矿产之一。目前,全球稀土消费市场可分为八大领域,即催化剂、玻璃、抛光粉、冶金、磁体、荧光粉和颜料、陶瓷及其它(包括农业)。世界稀土消费大国的前三名分别是:中国、日本和美国。日本的稀土消费主要用于信息、通信、电子与汽车等高新技术领域,美国主要用于石油催化裂化与汽车尾气净化催化。“十二·五”期间,全球经济结构大调整给整个稀土产业发展带来难得机遇,尤其是稀土新材料的开发生产渐趋成熟,将为战略性新兴产业的发展提供有力支撑。数据显示,2001~2012年,我国稀土消费总体增长迅速(图2),2012年较2001年增长186.7%[6-7]。

图2 我国稀土消费量历年变化情况数据来源:据刘跃、周喜及中国稀土网站(http://www.cre.net)数据综合整理

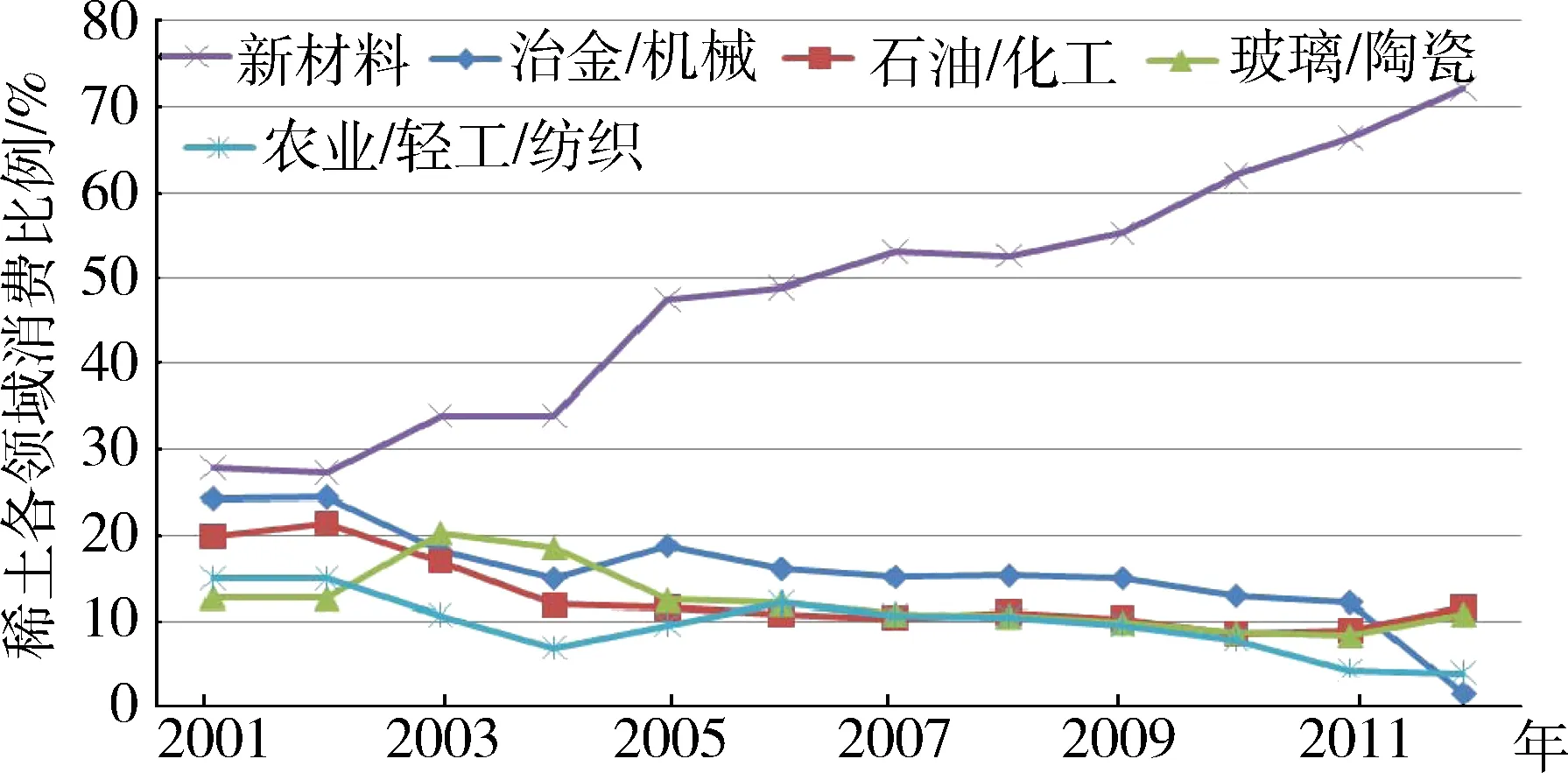

随着新材料的广泛应用,我国稀土消费结构发生重大变化,呈现出传统领域稳定,新兴领域激增的新局面。永磁材料、贮氢材料、荧光材料、液晶抛光材料、催化剂材料等新材料领域的稀土消费比重逐年增加,以永磁材料所占比重最大。2001~2012年,新材料领域消费量增长57%(图3),其中2007~2012年新材料领域的消费量占我国稀土消费总量的50%以上,2012年达到最高值,占消费总量72%。

图3 我国传统领域及新兴领域消耗占比历年变化情况数据来源:据刘跃、周喜及中国稀土网站(http://www.cre.net)数据综合整理

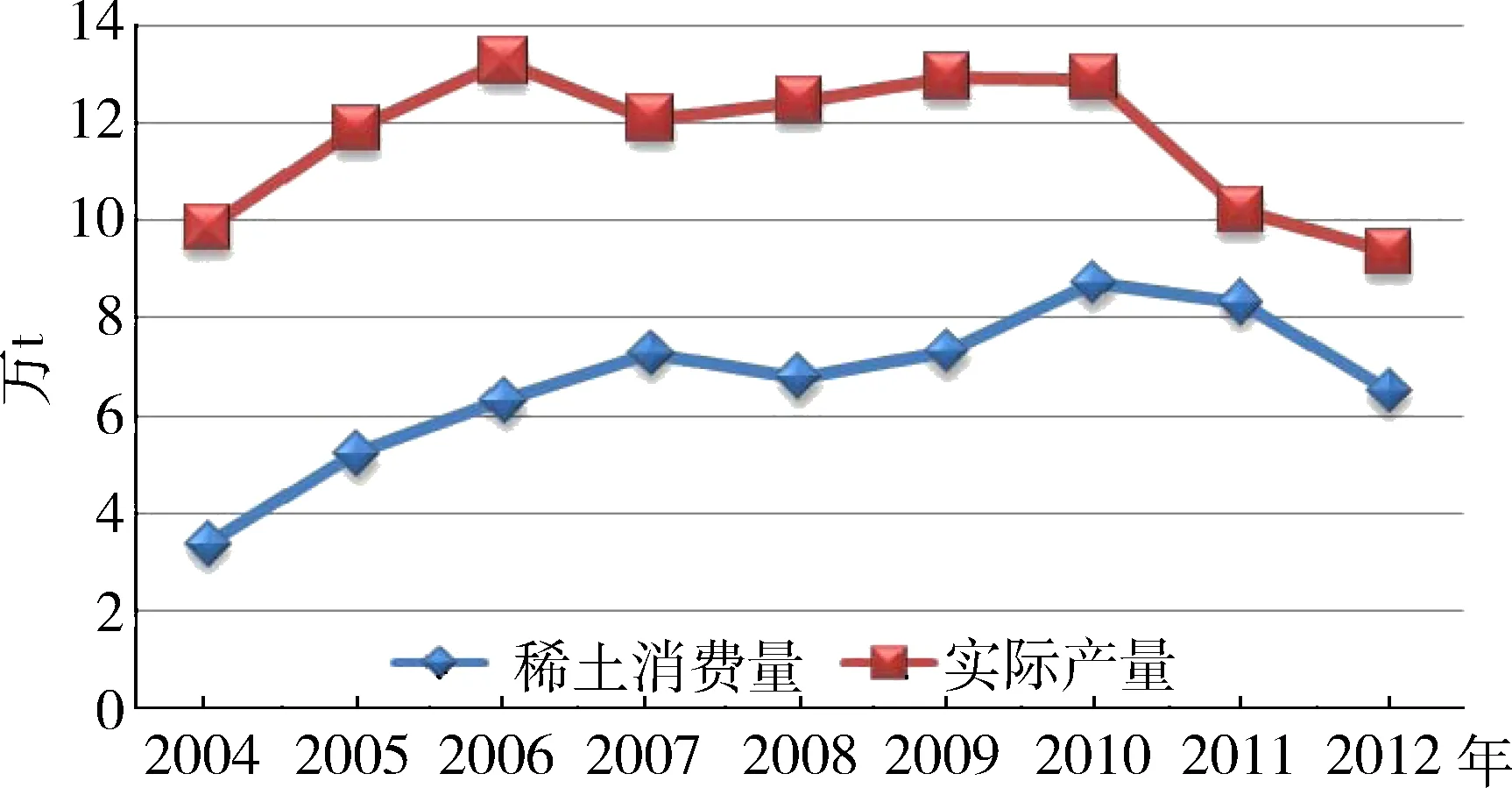

1.5 稀土供过于求情况有所缓解,供需关系趋于合理

多年来,我国稀土供需关系一直处于供大于需求状态,但2011年起我国稀土实际产量与消费量之间的供需关系发生了很大变化(图4)。2004~2010年期间,全国稀土产量远大于稀土消费量,供过于求状况明显。2011年开始,稀土产量与消费量之间的差距逐步缩小,比例关系趋于合理,2011年、2012年的稀土消费量分别占到稀土产量的82%和69%。

图4 我国稀土产量和消费量历年变化情况数据来源:据刘跃、龙晓柏数据整理

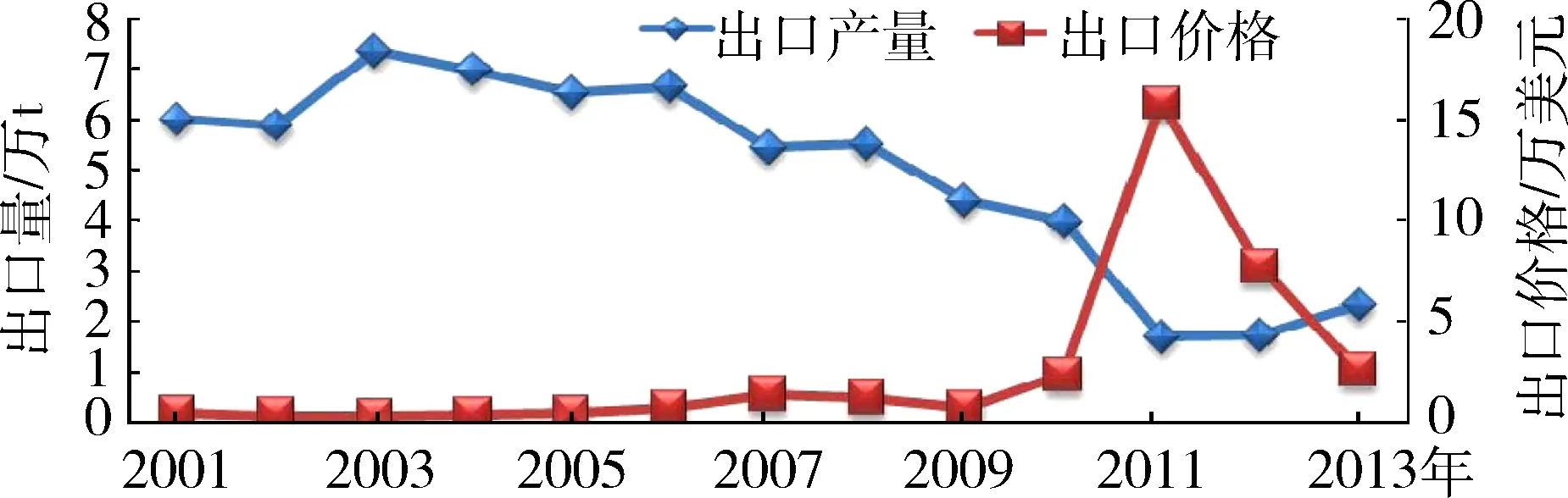

1.6 稀土出口总体呈现量减价增态势,价格逐步回归理性

伴随着稀土开采量的降低,我国稀土矿产品的出口也逐步向量减价增方向发展(图5),2011年稀土价格一度暴涨至每吨均价158098美元[8]。当然,2011年稀土价位高启的原因是复杂多样的,即有我国稀土开采、出口政策的宏观调控及强劲的市场需求作用,也有加大打击稀土违法违规行为的原因。2012年、2013年,多种原因至使稀土价格相对2011年大幅下降,但仍高于2010年价格水平。相对2011年、2012年,2013年出口量有所增加,但出口价格大幅下滑,国际市场需求疲软。

图5 我国稀土出口量与出口均价历年变化情况数据来源:据刘贻南及中国稀土网站(http://www.cre.net)数据整理

2 国际稀土形势悄然变化,我国稀土产业机遇与挑战并存

正当我国稀土产业向着健康有序方向发展之时,国际稀土形势也在悄然发生着变化,对于我国实施的一系列稀土产业政策特别是稀土出口政策,一些国家担忧会出现稀土供应危机,开始考虑并实施应对策略,我国稀土产业面临新的挑战和发展机遇。

2.1 我国稀土出口政策遭遇挑战,国外稀土研发多措并举

据中央电视台 13套节目播出内容,美、日、欧就我国稀土等原材料出口政策向WTO提起诉讼的初裁结果对我国极为不利,我国稀土出口政策遭遇挑战。与此同时,国外普遍加大稀土应用新技术的研发,日本等缺少稀土资源的国家为尽可能少地使用稀土和掌握更多的稀土应用技术,获取长远发展能力,更是加大对稀土各类技术的研发力度,稀土新应用、稀土减量、稀土替代以及从废弃物中二次回收利用稀土等均是重点研究内容并已取得初步成果[9],我国与稀土应用技术先进国家的距离被进一步拉大。

2.2 国外稀土勘查开发提速,美日德法积极寻求稀土合作对象

基于对稀土供应的危机感,美国、加拿大等国家加快了稀土矿产勘查开发步伐,重启已有稀土矿山,实施扩大产能和积极寻求下游客户的计划,以期建立完整的稀土产业链[9,10],确保国内稀土供应不受影响。据2014年1月加拿大《卡尔加里先驱报》,加政府已将稀土产业视为加经济发展“关键”产业,加采矿公司、联邦政府、研究机构及其他伙伴联合成立加拿大稀土网络(CREEN),目标是2018年占有世界20%的稀土产品市场份额,并已合作完成200多个稀土项目的勘探,超过世界稀土项目数量的一半。一些发达国家积极投资海外,与具有发展潜力的国家或企业开展合作。如:美国莫利稀土公司与日本日立金属有限公司组建合资公司,共同开发位于美国加利福尼亚州莫哈夫沙漠中的稀土矿;日本丰田集团与越南合办稀土资源开发公司;日本TDK企业在我国广东东莞建立加工基地;日本昭和电工企业在我国内蒙古包头和江西赣州分别建立稀土合金生产基地;德国VAC公司与我国中科三环公司在北京建立合资企业,以期建立稳定的稀土供需关系。

2.3 我国稀土产品仍处于国际稀土产业链的中低端,自主核心技术研发起步晚

稀土的价值在于应用,通过应用可使稀土产生超过自身价值数倍、数十倍、甚至上百倍的效益。如:在“稀土精矿-碳酸稀土-氧化钕-金属钕-钕铁硼永磁材料”产业链中,附加值比例为1∶1.9∶17.4∶28.3∶52.2;在“稀土永磁材料、贮氢材料-稀土永磁电机、镍氢动力电池-稀土电动车”产业链中,附加值比例为1∶9∶16,表明稀土产业链中越向下游延伸,产品的技术含量越高,附加值也越高。

资料显示,日本在各种显示屏、激光玻璃、汽车玻璃、永磁、抛光、荧光、先进陶瓷等稀土新材料领域所消费稀土为其总消费量的80%左右,美国稀土消费主要用于石油催化裂化与汽车尾气净化催化,欧洲稀土消费结构介于日、美之间。近几年,我国稀土在新材料领域的消费迅速增长,但相比日本等国,我国在稀土应用技术,自主专利核心技术等方面研发起步晚,稀土产品仍徘徊在国际稀土产业链的中低端,产业转型升级步伐仍显缓慢。

3 启示

从产业发展角度看,我国稀土产业的症结是缺乏国际竞争力,根本原因是稀土高端产品匮乏,高新技术、核心技术研发起步晚,稀土专利技术少,受制于人。长期以来,过分依赖于国内丰富的稀土资源使我国稀土下游产业发展委缩,当前我国稀土产业结构特点是:开采和原料加工为主的产业比重过大,产品加工链短,冶炼分离产品比例高,最终消费品比例低,高技术含量、高附加值产品以及高新技术产业发展滞后,从而陷入资源诅咒。

3.1 积极开拓稀土应用领域,加大稀土新材料的研制和研发

稀土工业发展要靠稀土应用来拉动。进一步开拓国内稀土应用领域,加大高品质稀土新材料研制和研发应成为我国稀土产业发展的重点。在新能源、节能环保、电动汽车、新医疗、新材料、信息产业等战略性新兴产业领域有所作为,是稀土应用的重要环节。通过关键技术的突破,使稀土在水电、核电、风力发电、太阳能发电(光伏)等新能源领域中的应用进一步深化,达到充分利用清洁能源,绿色、低碳,提高能源利用效率和优化能源消费结构的目的。开拓稀土新材料新技术在新型电动汽车产业、电子计算机、激光、光导纤维、通讯卫星、电讯、电话、电视等信息产业中的应用,将有力推动这些产业的快速发展和更新换代。政策应鼓励企业、科研院校加大科研投入,进一步开发具有自主产权的高品质稀土材料及特殊用途的新功能材料,改变我国“低端产品过剩,开发应用滞后,深加工程度不高,应用领域不广”的落后局面,我国应实现稀土产品材料化,稀土功能材料应用零件化、器件化、设备化,加速我国稀土应用产品的快速发展。

3.2 优化产业结构,提高知识产权保护意识,增强稀土产业国际竞争力

在推进稀土大企业大集团战略的同时,要坚持中央企业和地方企业共同发展的产业发展模式,重视和支持有实力的地方企业发展,兼顾中央和地方利益,通过适当方式,实现低成本扩张和生产要素的合理配置,实现产业结构的优化和升级。加强对自主知识产权的保护意识,加大国家专利的申请数量,是保护我国已有或将有国内外市场的重要手段,也是增强我国稀土产业国际竞争力的重要手段。

3.3 将环境成本纳入生产成本,加强环境监督管理

稀土产业发展的同时,加强对生态环境的保护尤为重要。稀土企业应认真贯彻《中华人民共和国环境保护法》,提高企业领导和全体员工的环保意识。用市场化手段提高稀土产业准入门槛,将生态环境作为一种资源予以定价计入企业生产成本,加强环境监督管理,按照“谁污染,谁付费”原则,迫使企业在经济决策中考虑环境污染成本,调整自己的经济行为。与此同时,推行清洁生产制度,强制淘汰落后产能和生产工艺,提高水资源利用率和生态环境保护水平。

[1] 张福良.中国矿产资源开发整合研究[M].北京:中国地质大学出版社,2012.

[2] 张璞,李毅.稀土产业现状与资源整合重组对策[J].稀土,2013,34(1):94-97.

[3] 中华人民共和国国土资源部.国土资源部关于稀土探矿权采矿权名单的公告[Z].2012年第21号,2012.

[4] 程建忠,侯运炳,车丽萍.白云鄂博矿床稀土资源的合理开发及综合利用[J].稀土,2007,28(1):70-74.

[5] 龙晓柏,赵玉敏.世界稀土供求形势与中国应对策略[J].中国经贸,2013(3):23-28.

[6] 刘跃.全球稀土消费现状及前景[J].稀土,2008,29(4):98-101.

[7] 周喜,韩晓英.我国稀土产业现状与发展趋势[J].稀土,2010,31(5):95-101.

[8] 刘贻南.中国稀土出口现状与未来[J].产业前沿,2012(6):56-59.

[9] 方一平,张福良,李晓宇,等.国际新形势下我国稀土资源管理政策探讨[J].中国矿业,2013,22(11):5-8.

[10] 胡朋.国外稀土资源开发与利用现状[J].世界有色金属,2009(9):72-74.