中国铜需求趋势与消费结构分析

2014-04-01柳群义王安建张艳飞陈其慎

柳群义,王安建,张艳飞,陈其慎

(中国地质科学院矿产资源研究所,北京 100037)

2013年,中国铜消费量983万t,占全球消费总量的47%,对外依存度高达69%,供需矛盾突出,中国铜资源供应面临严峻挑战。未来一段时间,中国还需要多少铜资源,需求峰值何时到来,哪些部门消费了铜资源,各部门需求如何变化?本文基于全球、历史、广泛的数据收集,结合经济、社会和产业因素,预测了2030年中国铜资源需求趋势和行业消费结构变化,为科学制定中国全球铜资源战略提供一定借鉴。

1 铜消费的“S”形规律

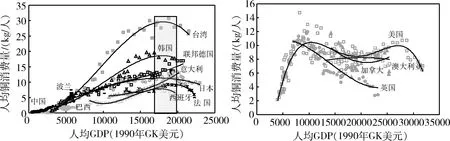

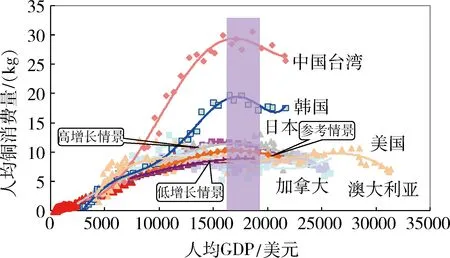

中国地质科学院全球矿产资源战略研究中心在系统分析全球200多个国家和地区100多年来资源、经济、社会发展历史海量数据的基础上,揭示了铜消费的诸多重要规律,建立了人均铜消费与人均GDP之间的“S”形规律,即农业社会人均资源消费呈低缓增长趋势,工业化发展阶段呈快速增长趋势,之后随着经济结构的转变、社会财富积累水平不断提高和基础设施日趋完善,资源的人均需求陆续达到顶点,不再增长,并趋于下降[1-5](图1)。

图1表明,发达国家在人均GDP7000~10000美元时,铜消费增速达到峰值。目前,中国人均GDP已超过8000美元,铜消费强度位于峰值区,需求增速开始减缓。

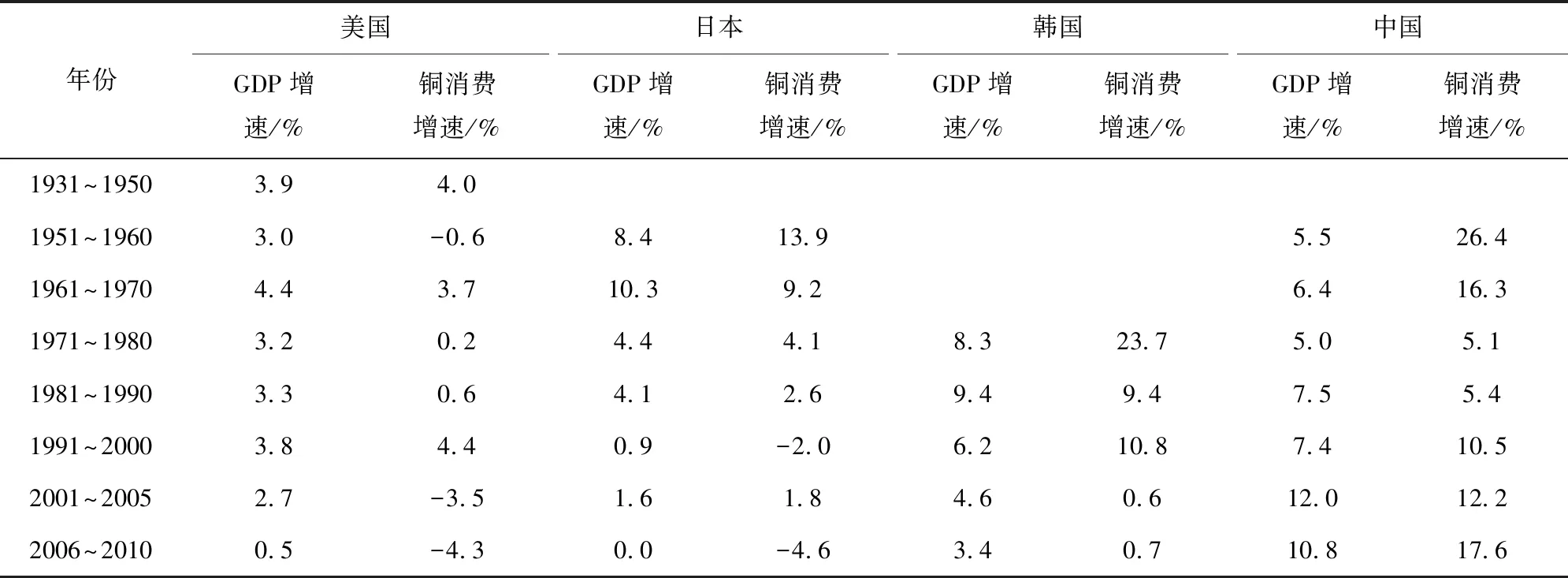

统计美国、日本、韩国和中国的历史数据表明:GDP增速放缓后,铜需求增速也随之下降(表1)。预计未来20年,中国GDP增速将呈下降态势,铜消费增速将放缓。

2 中国铜需求趋势

2.1 中国经济社会发展趋势

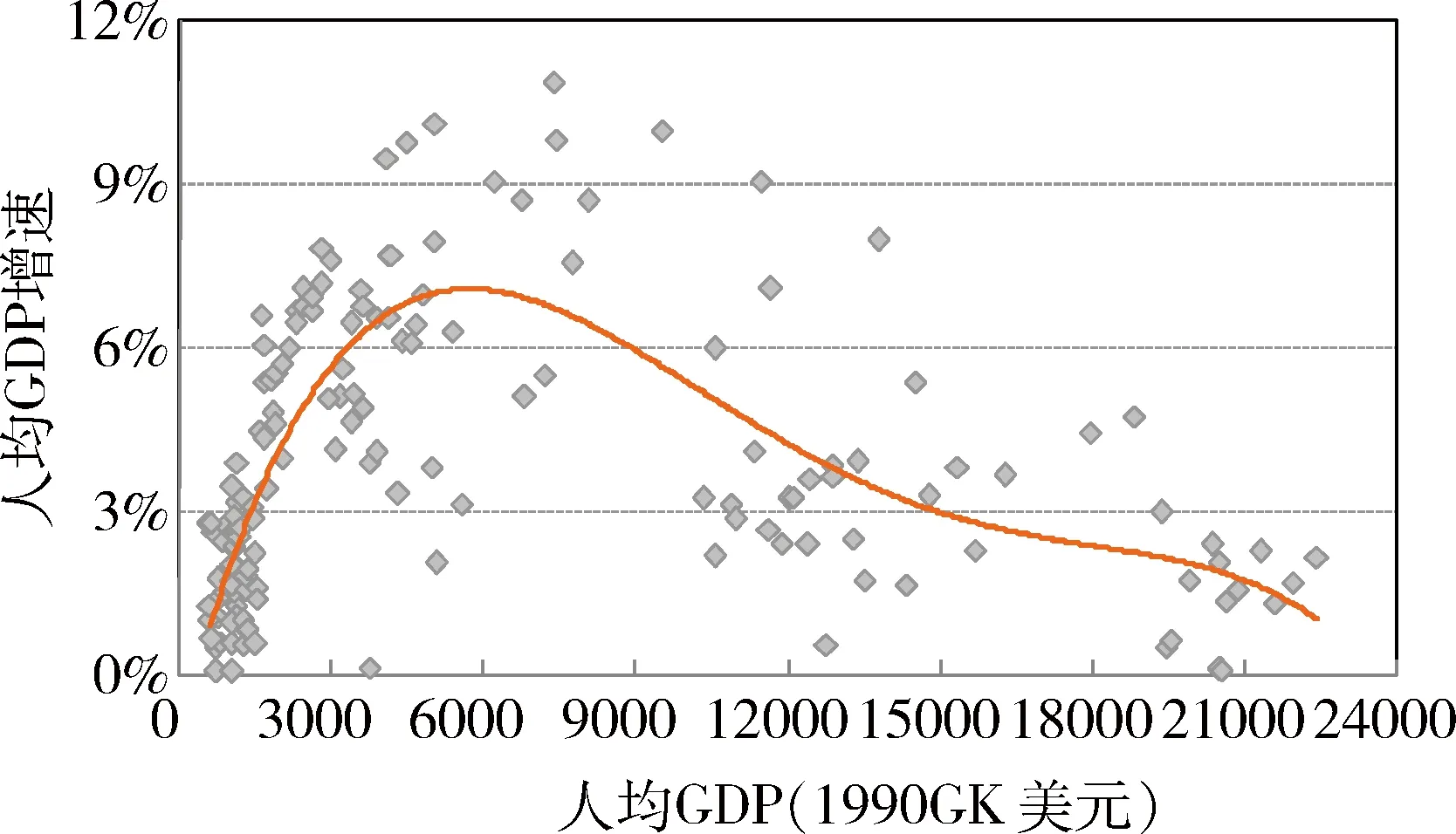

根据2012年全球各国和地区人均GDP与经济增长率的散点图(图2)可得到以下几点认识。

图1 人均铜消费量与人均GDP(数据来源:WBMS,GGDC)

年份美国日本韩国中国GDP增速/%铜消费增速/%GDP增速/%铜消费增速/%GDP增速/%铜消费增速/%GDP增速/%铜消费增速/%1931~19503.9 4.0 1951~19603.0 -0.6 8.4 13.9 5.5 26.4 1961~19704.4 3.7 10.3 9.2 6.4 16.3 1971~19803.2 0.2 4.4 4.1 8.3 23.7 5.0 5.1 1981~19903.3 0.6 4.1 2.6 9.4 9.4 7.5 5.4 1991~20003.8 4.4 0.9 -2.0 6.2 10.8 7.4 10.5 2001~20052.7 -3.5 1.6 1.8 4.6 0.6 12.0 12.2 2006~20100.5 -4.3 0.0 -4.6 3.4 0.7 10.8 17.6

数据来源:GGDC,WBMS,中国有色金属工业协会。

图2 2012年全球各国人均GDP与人均GDP增速(数据来源: GGDC)

1)当人均GDP不足1500美元(1990年GK美元,下同)时,随着人均GDP的缓慢增长,GDP增速也呈缓慢增长趋势,GDP增速一般低于4%。

2)当人均GDP介于1500~3000美元时,人均GDP增速开始加快,GDP增速也开始加快增长,GDP增速位于4%~7%。

3)当人均GDP介于3000~8000美元时,人均GDP增速开始加快,GDP增速也开始加快增长,GDP增速位于7%~10%。

4)当人均GDP达到8000美元,GDP增速达到最大值,在10%左右;人均GDP达到8000~12000美元时,GDP增速从10%左右下降至2%~4%。

5)人均GDP达到12000~16000美元时,GDP增速基本徘徊在3%左右;人均GDP超过16000美元后,GDP增速基本徘徊在2%左右,个别国家GDP会出现零增长或负增长。

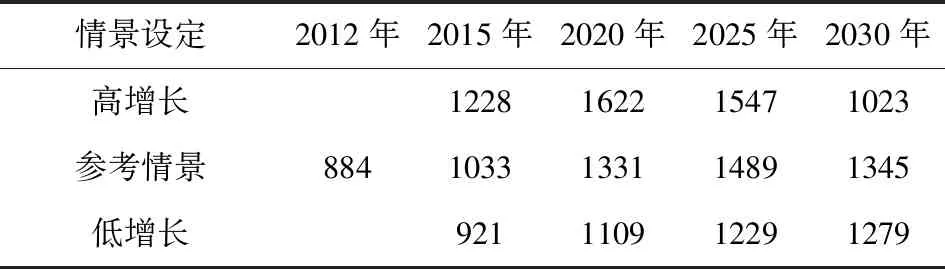

本文设定中国经济高增长、参考方案、低增长3种情景(表2,表3),采用人均GDP与人均铜消费的“S”形规律,预测中国铜需求趋势。参考情景下,2013~2015年GDP年均增速为7.5%,2016~2020为6%,2021~2030为4.7%。

2.2 中国铜需求总量趋势

2012年,中国铜总消费量884万吨,人均铜消费量6.5kg,中国人均铜消费历史轨迹与日本较为接近。未来人均铜需求趋势,也将与日本较为相似(图3)。

结合未来中国经济、人口增长趋势,参考情景下,中国铜需求峰值将在2025年前后到来,届时,需求总量将达到1400万~1600万t(表4)。

3 中国铜消费结构趋势

3.1 中国铜消费结构的历史与现状

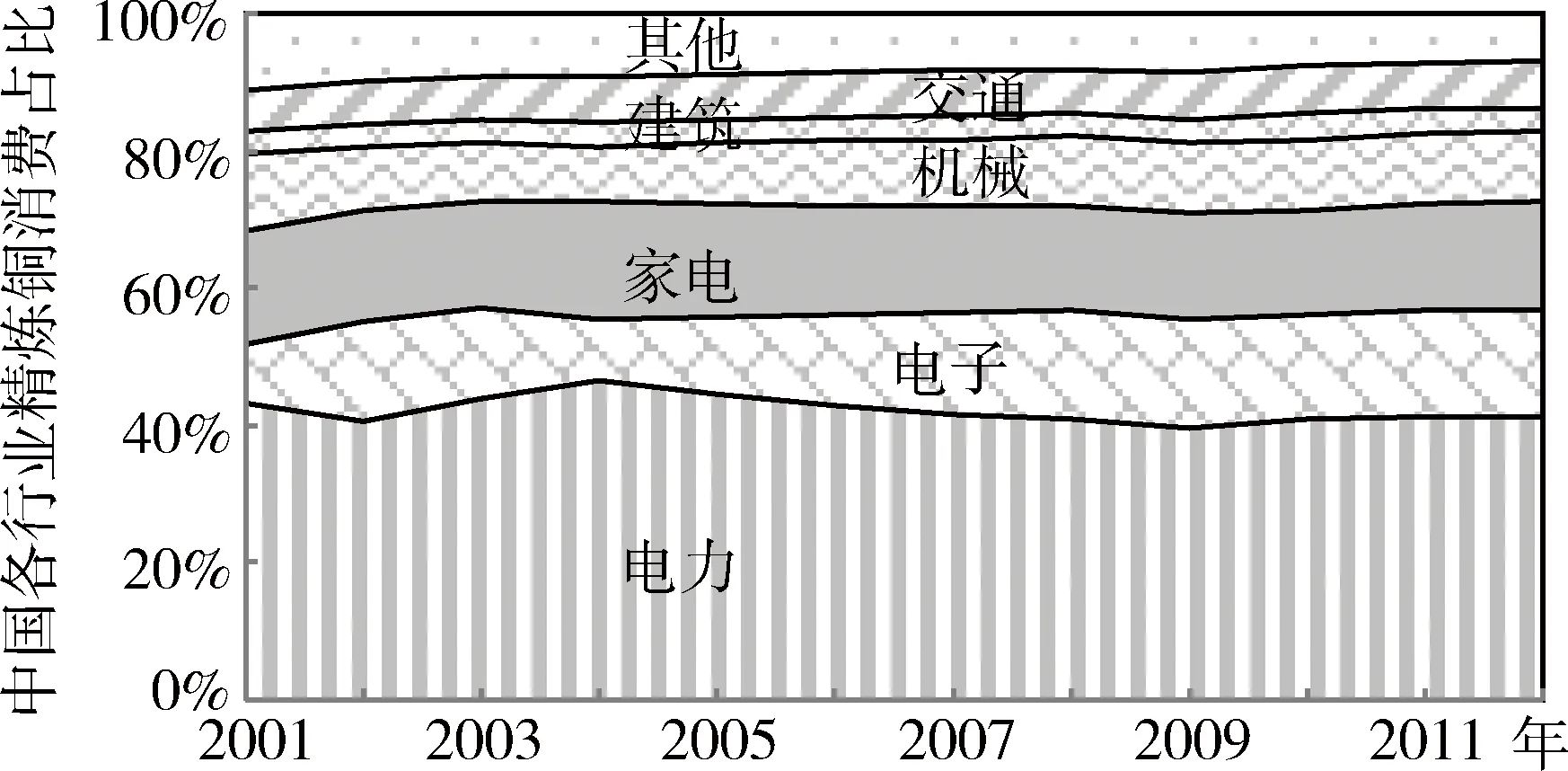

2012年中国铜消费以电力行业为主,占41%,电子通讯、家电、机械制造和交通运输行业分别占15%、15%、10%和7%。2000年以来,电力行业铜消费占比较稳定,电子通讯、交通运输行业所占比例不断上升,家电行业显现下降趋势。尽管各行业占比有不同程度变化,但消费绝对量均在快速增长(图4)。

表2 中国经济未来趋势

表3 中国人口变化趋势

图3 人均铜消费量与人均GDP(数据来源:WBMS,GGDC)

表4 中国铜需求预测结果/万t

情景设定2012年2015年2020年2025年2030年高增长1228162215471023参考情景8841033133114891345低增长921110912291279

图4 2000~2012年中国铜消费结构变化(数据来源:中国有色金属工业协会)

3.2 发达国家铜消费结构的变化

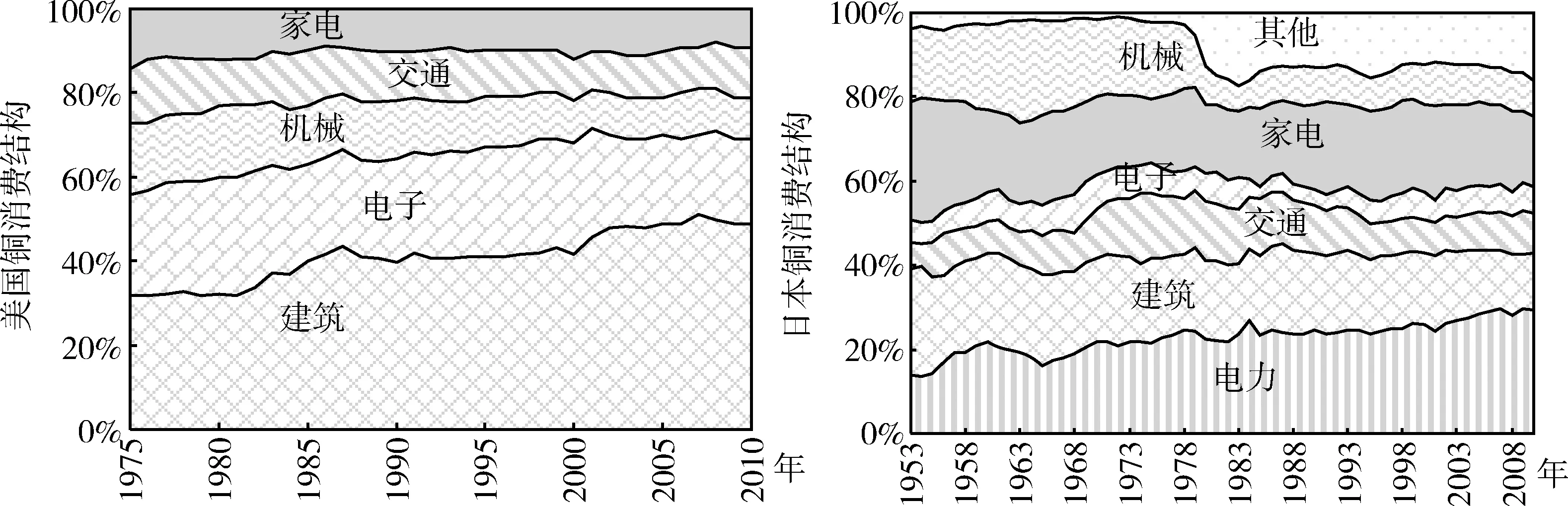

分析美国和日本多年以来的铜消费结构变化,除建筑行业外,中国铜消费结构变化趋势与日本相同发展阶段(1960~1970年)高度相似。日本的消费结构演化对分析中国的变化趋势有一定的借鉴意义(图5)。

图5 美国、日本铜消费结构变化(数据来源:USGS,日本伸铜协会)

3.3 中国各行业铜消费趋势

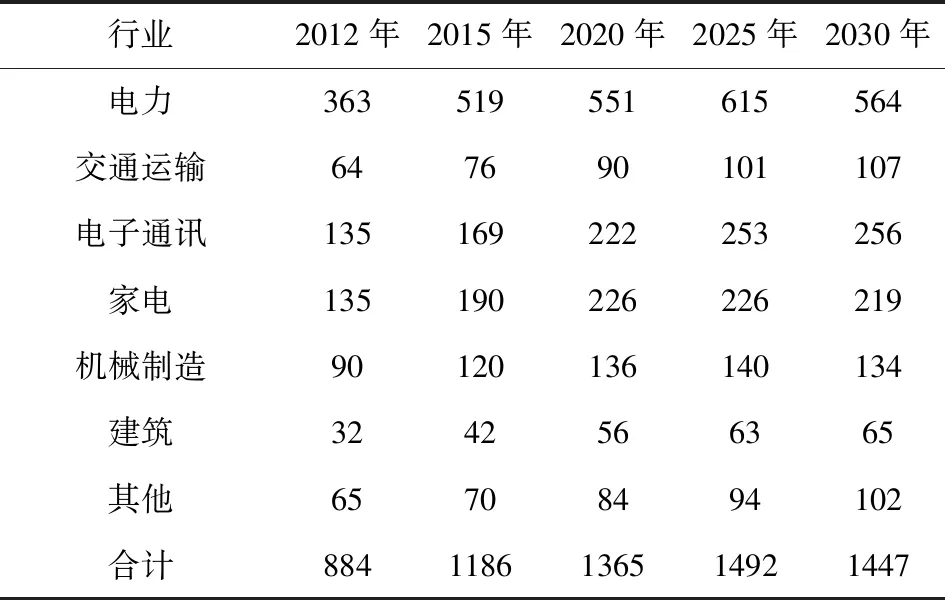

近10多年,电力部门铜消费一直占中国铜消费总量的近“半壁江山”,其发展趋势对未来中国铜需求具有决定性影响。研究表明,中国单位新增发电量用铜为6g/kWh,低于美国和日本的10g/kWh和13g/kWh,未来仍有增长空间。预计2025年电力部门铜消费量将达到峰值615万t,随后消费有所降低(表5)。

未来5~10年家电生产将陆续到达顶点,之后铜需求逐步下降。2012年家电行业为第二大铜消费部门。与日本相比,中国社会财富水平较低,家电产业仍有一定发展空间。预计2020年前后,中国家电产品产量将陆续达到顶点,之后家电产业将向周边国家转移,届时中国家电行业铜需求量将随之下降。

表5 2012~2040年中国部门消费变化趋势/万t

电子通讯行业是朝阳产业,发展空间很大。2002年以来,中国电脑、手机和集成电路产量年均增速分别为42%、30%和27%。未来电子通讯行业仍将快速发展,推动铜消费持续增长。

发达国家经验表明,机械制造和交通运输业的发展贯穿工业化全过程。2005年以来中国机械制造业产值年均增速为28%,预计未来一段时间仍将保持高速增长。预计机械制造业将于2025年达到峰值,之后缓慢下降。汽车生产在工业化完成时达到顶点并趋于稳定。快速工业化的日本汽车产量高速增长持续了25年,目前仍处于稳定的平台期。预计未来中国汽车产量还将持续攀升。通常每辆汽车用铜量20~40kg;中国汽车行业的快速发展,将推动铜需求持续增长。

4 结论

1)中国铜需求峰值将在2025年前后到来。

2)峰值期铜需求将达到1400万~1600万t。

3)电力部门铜消费所占比例呈缓慢下降趋势,但仍是最大消费部门;建筑、电子通讯行业缓慢增长,交通运输持续增长,家电和机械制造行业先上升后下降。

[1] 王安建,王高尚,张建华,等.矿产资源与国家经济发展[M].北京:地震出版社,2002.

[2] 陈其慎,王高尚,王安建.铜、铝需求“S”形规律的三个转变点剖析[J].地球学报,2010,31(5):659-665.

[3] 王高尚,韩梅.中国重要矿产需求预测[J].地球学报,2002,23(6):483-490.

[4] 王安建,王高尚,陈其慎,等.矿产资源需求与模型预测[J].地球学报,2010,31(5):137-147.

[5] 王安建.世界资源格局与展望[J].地球学报,2010,31(5):621-627.