正式制度对企业绩效的影响研究

2014-03-27杨小娟

杨小娟

(湖南工业大学理学院,湖南 株洲 412008)

一、引言

作为约束人们特定行为模式和关系的一系列行为规则,制度决定着企业的资源配置、运作秩序和行为动力。它是推动企业经营管理活动的内生变量,在企业的经营管理活动中起着非常重要的决定作用。它是一把双刃剑,既可以使一个企业蓬勃发展,也可以使一个企业迅速败亡。制度分为正式制度和非正式制度,正式制度的度量是一个难题,因此,尽管制度对企业绩效存在显著性影响是理论上无争议的结论,但却一直缺乏实际数据研究的支持[1](P25-29)。本文拟采用来自多个城市多家企业的调查问卷数据,建立结构方程模型,对正式制度与企业绩效的关系进行实证研究,为企业的各项制度安排提供新的视角,促进企业更好更快持续发展。

二、研究设计

(一)问卷设计

问卷是收集数据的一种常用也相对有效的方法。正式制度和企业绩效的问卷量表主要借鉴里克特量表与数值量表的设计方法[2]。样本总体主要来自长沙、湘潭、株洲和武汉等四个城市60家企业,问卷发放总数为800份,回收312份。

(二)变量测度

在变量正式制度和企业绩效的测量指标上,由于正式制度本身很难通过单维的指标来加以界定,因此,采用管理认知的主观测量方法,将具有主观性和无法精确测量的变量的可观测特征及行为可操作化,形成测量指标。

1.外生潜在变量:正式制度 (FI)。根据Luo(2002)[3](P903-919)、Barthelemy(2003)[4](P539-548)、Fuhr(2006)[5]的研究结论,大多数被调研者认为:正式合约可以由其精确性、适应性和平衡性等三个变量做出解释。因此,这里认为正式制度由三个观察变量“平衡性 (FI1)”、 “适应性(FI2)”和“精确性 (FI3)”测量。

2.内在潜在变量:企业绩效 (PE)。企业绩效理论没有一致的观点。企业绩效对于不同企业类型、不同的评估者有着不同的意义。根据Venkatraman and Ramanujam(1986)的观点,财务绩效指标 (包括销售收入年均增长率等)、运营绩效指标 (包括产品品质、创新能力等)和人力资本 (人员)效能 (包括员工士气等)是完整衡量企业绩效应包括的三方面[6](P801-814)。因此,这里认为企业绩效 (PE)由三个观察变量“运作绩效 (PE1)”、 “财务绩效 (PE2)”和“人员效能 (PE3)”测量。

(三)研究假设

假设:正式制度对企业绩效有明显的正向作用。正式制度越完善,越能提高企业绩效。

假设a:正式制度对企业财务绩效有明显的正向作用。正式制度越完善,越能提高企业财务绩效;假设b:正式制度对企业运作绩效有明显的正向作用。正式制度越完善,越能提高企业运作绩效;假设c:正式制度对企业人员效能有明显的正向作用。正式制度越完善,越能提高企业人员效能绩效。

(四)模型设定

1.测量方程式:(1)自变量:FI1=λ11FI+δ1FI2=λ21FI+δ2FI3=λ31FI+δ3;(2)因变量:PE1=λ42PE+ε1PE2=λ52PE+ε2PE3=λ62PE+ε3。

2.结构方程式:PE=γFI+ζ。

三、实证研究

(一)问卷效度与信度分析

问卷的信度与效度是反映问卷实质性价值的两个关键性指标。信度用最常用的衡量变量“内部一致性”的Cronbach α系数作为检验指标,一般需要大于0.7。本文各潜在变量的信度Cronbach α系数结果表明,本问卷的潜在变量的的信度较好,都大于0.7的公认标准,反映这些指标的测量稳定性与其内部一致性较好。效度采用因子分析中的共同度指标来衡量。本文各指标具体的共同度指标也显示问卷的内部结构效度可以接受。

(二)模型识别与模型评价

建立的三维度正式制度指标模型:符合模型可识别的t规则;符合结构方程模型的设定要求;内生潜在变量与外生潜在变量是一个递归模型 (Recursive Model),具有单向关系,表明该模型符合运行SEM的必要条件。各变量的正态分布检验结果表明:每个观察变量的峰度和偏态都不大,基本上在1.0以内。说明本模型运用ML估计仍具有稳定性。

(三)模型估计与拟合度评价

计算结果显示:Chi-square=4.92,P=0.94>0.05表示实证数据的协方差矩阵与假设模型的协方差矩阵之间不存在显著差异,卡方自由度比/df为0.447,远小于建议值2.0,假设模型可以接受。SRMR=0.013,远小于0.08,模型拟合相当好;RMSEA=0.04,远小于建议值0.08,非常理想;在简效拟合指数中,PNFI可以接受,但PGFI不够好,但CN=1104,远大于200,模型很好,相对拟合指数 AGFI、NNFI、CFI和RFI,都远大于可接受值0.9,显示模型拟合很好。AIC和CAIC的假设模型值显示模型可以接受。整体而言,拟合指数大都通过了学者们建议的接受值,所以,假设模型可以接受,可以对潜在变量之间做进一步的结构分析。

(四)模型结果分析与讨论

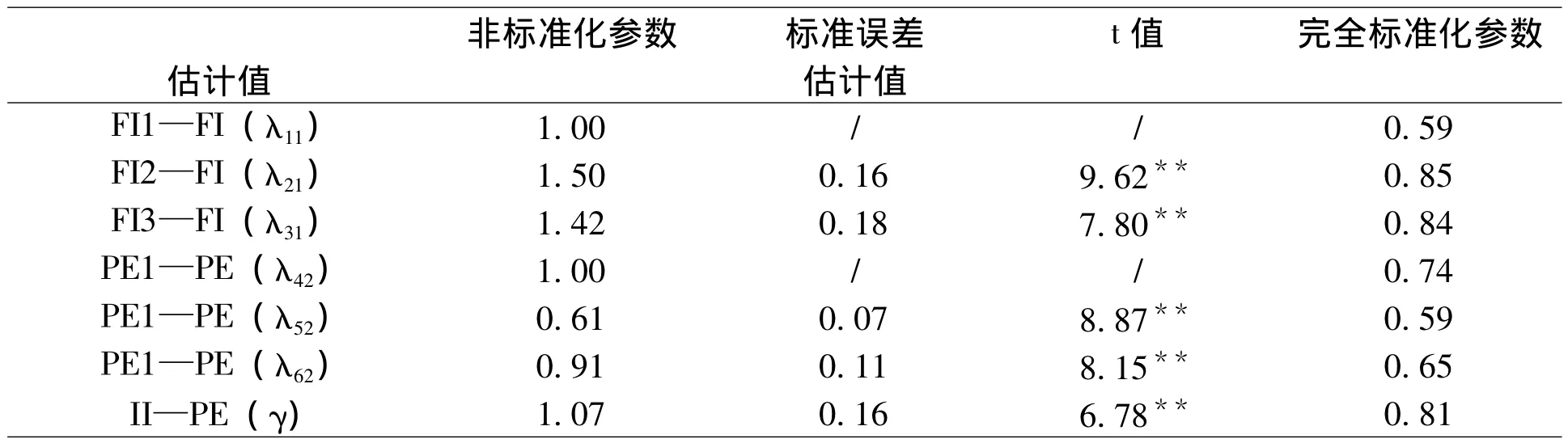

载荷系数如表1所示,6个载荷都显著不为零 (P<0.01),即这些变量良好的反映其对应的潜在变量。再看观察变量对潜在变量的贡献,对于正式制度,其精确性和适应性有更大的贡献,而平衡性相对次之,这意味着,做好正式制度的精确性和适应性对绩效产生更重要的影响。

表1 潜在变量对观察变量的参数 (载荷系数)估计

正式制度对企业绩效的直接效应见表2。表2中显示,标准化系数等于0.81,显著不为零(P<0.001),R2=0.656,说明正式制度对企业绩效的影响显著,呈明显的正相关关系,并且可解释力度较大 (65.6%),因此,原假设模型得到验证,这意味着正式制度越完善,企业绩效就越能得到提高。具体到企业绩效的三个维度指标,正式制度对PE1的总效应为0.60,对PE2的总效应分别为0.47,对PE3的总效应为0.52,这说明相较于正式制度对财务绩效和人员效能的影响,正式制度对运作绩效的影响更为显著。

表2 FI-PE模型效应 (总效应及明细效应)分解

四、结论与建议

以上实证研究结果表明,正式制度对企业绩效的影响是显著的,呈明显的强正相关关系。因此,原假设得到本文数据的支持。同时,假设a、b和c也得到本文数据的支持。可解释力度达到65.6%也说明,完善正式制度的建立在企业的生产和经营活动中是完全必要的。

现阶段,在市场经济的许多领域,正式制度呈现出近似缺失的状态。正式制度缺失的主要原因要归咎于供给方面存在诸多障碍。因此,建立一个良好的正式制度应该做到以下三点:一是现有的制度安排要适应市场经济发展的长远要求,制度供给“供为所需”。二是避免制度间的冲突和矛盾。这多出现于两个管辖重叠的部门,其所制定的相关制度在发展方向、发展战略和操作规范等方面存在偏颇,不利于具体执行,更不利于企业的发展。三是避免正式制度供给主体的缺位与争位。缺位导致权利“真空”,争位表现为企业各部门争权夺利。

[1]杨小娟.非正式制度对企业绩效的影响研究[J].湖南工业大学学报,2013(3).

[2]邱皓政,林碧芳.结构方程模型的原理与应用[M].北京:中国轻工业出版社,2009.

[3]LuoY.Contract,Cooperation and Performance in Intenational Jounal Ventures[J].The Academy of Management Review,2002(4).

[4]BarhelemyJ.The Hard and Soft Sides of IT Outsourcing[J].Management,European Management Journal,2003(5).

[5]Fuhr J.Contractual Design and Functions:Evidence from Servicee Contracts in the European Air Transport Industry[R].Berlin University of Technology,Working Pape,2006.

[6]Veknatrmaan,N.,V Rmanaujma.Measurement of Business Performance in Strategy Research:A Comparison of Approaches[J].Academy of Management 1986(4).