我国工业污染源治理投资现状问题与对策分析

2014-03-14于晓鹏

于晓鹏,郭 伟

(天津城建大学 经济与管理学院,天津 300384)

我国工业污染源治理投资现状问题与对策分析

于晓鹏,郭 伟

(天津城建大学 经济与管理学院,天津 300384)

我国工业化的高速发展与环境污染的矛盾日益加剧,工业污染源治理投资已不能满足快速工业化发展的需要.以我国2003—2012年工业污染源治理投资数据为基础,从投资规模、投资来源、投资结构和投资效率四个方面,分析了工业污染源治理投资现状存在的问题及原因,借鉴国外在工业污染源治理投资方面的经验,从主体环境保护事权、投资市场化和投资制度三方面提出了创新工业污染源治理投资机制的对策建议.

工业污染源;治理;投资;对策

随着我国经济的高速发展和工业化进程的不断加快,因工业“三废”排放量逐年攀升而导致的环境污染问题日益严重.虽然我国不断加大环境保护资金的投入,工业企业环保意识逐步增强,但污染治理效果并不显著,“三废”排放量未能得到有效遏制.目前,我国工业化发展进入关键阶段,工业化进程的加快与环境污染的加剧之间的矛盾日益突出,污染治理形势空前严峻.因此,深入分析工业污染源治理投资现状,找寻现阶段存在的问题与解决对策,对改善环境质量、促进治理投资扩大规模、完善投资机制均具有较大的现实意义.

1 工业污染源治理投资模式阐述

目前,国内外工业污染源治理出现了多种投资模式,如单独治理、联合治理、委托治理、循环经济等投资模式.单独治理模式主要是大企业,尤其是国有大型企业采用的模式,它需要较大的资金规模,采用这种治理模式的案例较少;联合治理模式应用较多,德国自1964年以来,建立了废水交换系统和各工业废水处理的运行机制,由专门设计的处理厂处理所有主要类型的工业废水,即CWT模式[1];日本中小企业通过联合进行污染防治,由JEC(环境保护事业团)和地方政府与四个或四个以上中小企业签订协议,建设必要的污染治理设施,中小企业协会获得使用经营权,在之后超过20年的时限内,偿还95%的项目投资额,获得设施的所有权[2];委托治理模式的应用也较为广泛,较为典型的是“浙江模式”,它是将污染企业搬移到特色工业园区,由具有污染治理资质的专业公司为企业提供污染治理服务,此时企业与污染治理公司是劳务合同关系,解决企业污染治理投资效率的问题;循环经济投资模式,以“贵州模式”为代表,它是以废弃物综合利用为基础,周边污染企业与中心企业形成上下游产业链的循环经济投资模式,组建专业企业,用市场化的方式综合处理周边中小企业“三废”,解决中小企业因规模较小而导致的“投不起”的难题[3].

工业污染源治理投资模式经过多年实践发展,对解决企业污染治理融资不足、投资规模不经济问题提出了许多创新思路,在保证污染排放达标不违法的情况下,节约投资成本,提高了企业的综合竞争力,促进了环保服务业的发展,但由于税收等政策制度尚未完善,我国工业污染源治理投资依然存在许多问题.

2 我国工业污染源治理投资现状分析

工业污染源治理投资可从投资规模、资金来源、投资结构和投资效率四个方面反映其现状特征.投资规模反映了污染治理投资干预社会环境与经济活动的程度;资金来源体现了各行为主体在投资机制中所承担的责任和发挥的作用情况;投资结构是不同治理投资在工业污染源治理总投资中所占比重,它反映各项治理投资的方向;投资效率反映资金使用效率,体现污染治理投资的效果.

2.1 投资规模分析

工业污染源治理投资规模可以用总量指标、比重指标及弹性指标来描述.总量指标反映全国在一定时期内用于治理工业污染的资金投入强度;比重指标通过工业污染源治理投资占工业GDP的比重,考察治理投资与经济发展的关系;弹性指标体现污染治理投资对工业发展的敏感程度.我国近年工业污染源治理投资规模情况如表1所示,其投资规模状况具有以下特点.

表1 我国工业污染源治理投资规模情况一览表

(1)我国工业污染源治理投资总量呈先增后降的趋势.其中,工业污染源治理投资总量在2003—2007年稳步上升,由2003年的221.8亿元增长到2007年的552.4亿元,增长了2.49倍,且在2005年增长最快,这与国家经济发展观念的转变有着密不可分的关系;但从2008年开始,投资总量呈下降趋势,降到2010年的397亿元,到2011年才出现稳步回升,在2012年基本恢复到2008年的投资水平,这种变化可能与金融危机导致的企业发展速度放缓有关.近年来经济复苏,企业恢复生产规模又使污染治理投资需求增加,污染治理投资总量缓慢回升.

(2)工业污染源治理投资占工业GDP比重整体上呈下降趋势.从2003年的0.4%稳步增长,到2005年达到峰值,占工业GDP的0.59%;之后呈下降趋势,降至2010年的0.25%,并趋于稳定.2003—2005年所占比重的增长表明,在一定生产技术条件下,我国政府和企业更加重视环境问题,体现了可持续发展观念的增强.2006年至今,工业生产技术的变革、清洁能源的使用、污染物处理技术的革新等众多因素[4],使单位污染物治理投资需求下降,最终使工业污染源治理投资占工业GDP的比重逐年下降.

(3)工业污染源治理投资弹性系数呈阶段性递减变化,小于1的现象普遍存在.2004—2006年间,投资弹性系数均保持在1以上,分别为1.12、2.08、2.64;2007—2012年,投资弹性系数呈下降趋势,均小于1,其中2009—2011年投资弹性系数出现负值,分别为-0.10、-4.82、-0.55,整体变化幅度较大.这种变化表明污染治理投资随意性较大,缺乏随经济稳步增长的内生增长机制[5].

2.2 资金来源分析

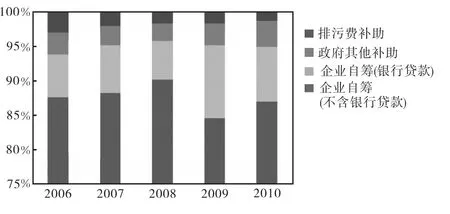

根据《中国环境统计年鉴》统计口径划分,工业污染源治理投资主要来自排污费补助、政府其他补助和企业自筹三种途径,其中企业自筹资金包含从银行借贷的资金[6].我国2006—2010年工业污染源治理投资资金来源情况如图1所示,其资金来源情况特点如下.

图1 我国2006—2010年工业污染源治理投资资金来源比重变化趋势

(1)企业自筹资金所占比重连续增长,稳中有降.由图1可以看出,企业自筹资金比重从2006年的87.6%持续增长,最高在2008年达到90.2%,之后几年有所下降,但都保持在80%以上,这充分体现了工业污染源治理问题上“污染者承担”的基本原则,与企业积极承担主要的环境保护事权意识逐步增强有很大关系.只有工业企业承担污染治理投资的主要责任,才能最大限度地消除污染的负外部性和投资的正外部性.

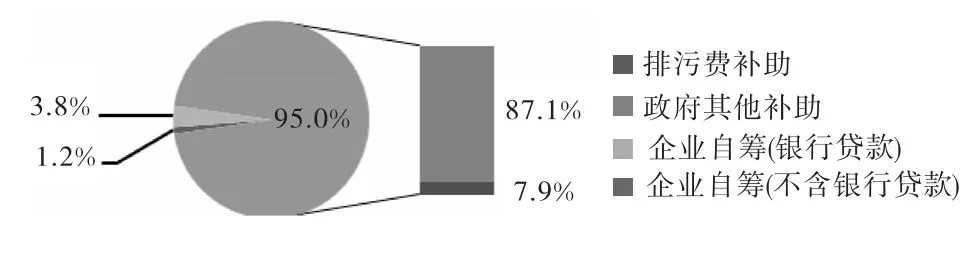

(2)企业自筹在投资总量中占绝对比重,银行贷款占企业自筹资金比重较小.根据2010年《中国环境统计年鉴》,2010年我国工业污染源治理投资资金来源结构如图2所示,其中,企业自筹(不含银行贷款)、排污费补助和政府其他补助占总投资比重分别为87.1%、1.2%、3.8%.企业是工业污染源治理的最大主体,主要是由于我国的强制性手段的实施,但其强制执行的成本较高,对整个国民经济的发展可能并不合理;企业自筹资金中,银行贷款只占自筹资金的8.3%,91.7%的资金要由企业自己出资.在“谁污染谁治理,谁投资谁收益”的原则背景下,企业成为主要的投资主体符合基本原则的要求,但我国企业,尤其是中小企业,正处于起步发展期,过大的资金周转压力会阻碍企业的发展;政府补助与排污费补助所占比重较小,说明政府在工业污染源治理问题上的职能有所转变.

图2 2010年我国工业污染源治理投资资金来源结构图

2.3 投资结构分析

工业污染源治理投资主要用于废水、废气、固体废弃物、噪声及其他污染物的治理,其投资结构可用治理各类污染投资占总投资的比重表示.2003—2012年我国工业污染源治理投资结构如表2所示.

表2 工业污染源治理各项投资总额及所占比重情况

由表2可见,用于工业“三废”治理的污染治理投资占有较大比重,并且没有太大的变化,其中治理废气投资所占比重略高于治理废水的,二者均远高于固体废弃物治理投资.从2003—2012年,“三废”治理投资额呈先增后减再增的趋势,在2007年达到峰值,分别为196.1亿元、275.3亿元和18.3亿元.但是废水、废气和固体废弃物的投资比重并没有太大的变化,分别维持在平均值33.5%、48.0%、5.2%左右,这也是工业污染源治理投资在总体上呈现下降趋势的直接原因.噪声及其他污染对于生产生活的影响不如“三废”广泛,因此用于噪声及其他污染的投资较少,比重平均为0.4%和12.7%.同时,受统计口径等因素的影响,噪声及其他污染治理投资占总投资比重起伏较大,并没有一定的规律可循,还需更深度的研究分析.

2.4 投资效率分析

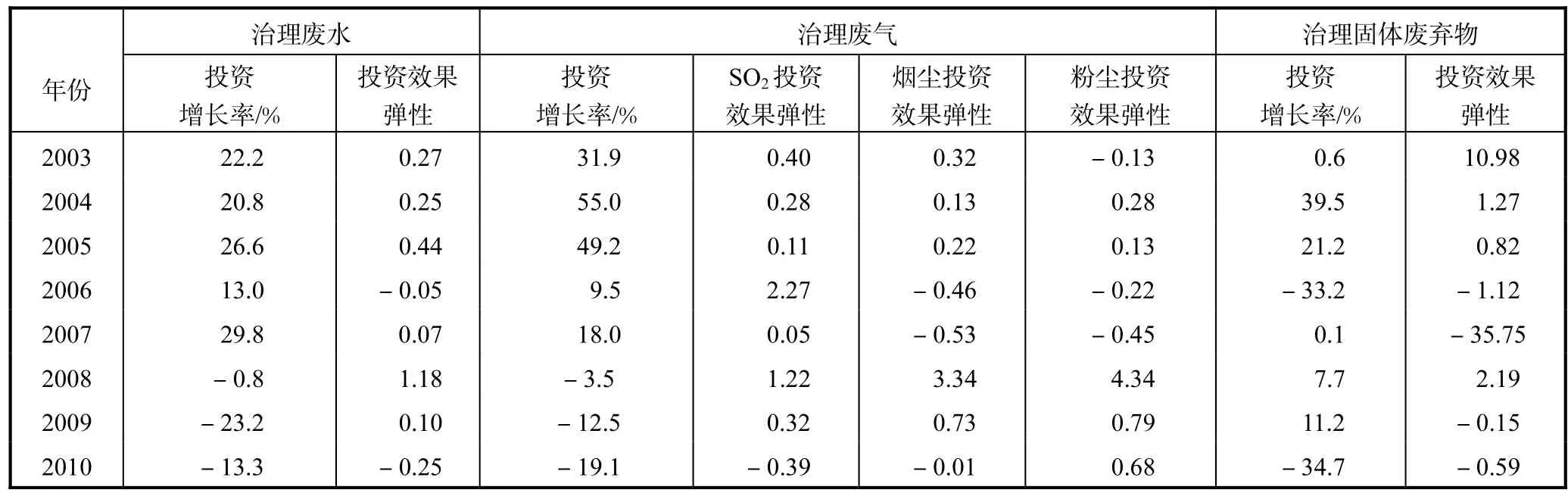

工业污染源治理投资是以减少工业排出的污染物浓度和总量为目的的投资,其投资效率可用治理投资效果弹性指标反映.污染治理投资效果弹性指标是污染物处置量增长率与治理投资增长率之比.工业“三废”在总投资中占有较大比重,因此通过分析2003—2010年“三废”的治理效果弹性,反映工业污染源治理投资效率的变化趋势.2003—2010年我国工业“三废”治理投资效果弹性变化情况如表3所示.

由表3可以看出,工业废水和废气的投资治理效率变化情况相近,在2008年前后经历了效率由低到高的变化,固体废弃物投资治理效率没有明显的变化规律.

表3 2003—2010年我国工业“三废”投资增长率及投资效果弹性情况

(1)2003—2008年,我国工业废水治理投资持续增长,增长率最高达到29.8%,除2008年外,投资效果弹性系数均远远小于1;尽管2008年投资效果弹性大于1,但治理投资量处于下降态势,综合说明2003—2010年我国工业废水治理投资效率较低;2009—2010年,工业废水治理投资下降幅度较大,投资效果弹性系数均小于1,分别为0.10和-0.25,说明我国废水治理投资效率有所提高.

(2)2003—2008年,废气治理投资额持续增长,2008年实现3.5%的负增长.除2006年SO2投资弹性系数为2.27,2003—2007年SO2、烟尘和粉尘的投资效果弹性远小于1,2008年的均大于1,分别为1.22、3.34、4.34,说明2008年之前废气治理投资效率较低.2009—2010年废气治理投资减少,投资效果弹性系数均小于1,说明近几年废气治理投资效率有所提高.

(3)“三废”中固体废弃物治理投资额的变化与固体废弃物处置量的多少并没有直接关系.例如2006年和2010年,固废治理投资额分别减少33.2%和34.7%,但投资效果弹性分别为-1.12和-0.59,远小于0,说明固废投资效率极高;又如在2007和2009年,投资额增长1%和11.2%,但投资效果弹性分别为-35.75和-0.15,远小于0,说明固废投资效率极低.所以,对于固废投资效率的评价,简单比较资金增长率与污染处理增长率,不能完全代表治理投资效率,还需其他指标进一步评价.

综上所述,工业废水和废气投资效率2008年前后同时发生由低到高的变化.究其原因,是金融危机使中小企业缩小规模,甚至停止生产,污染治理投资多由大型企业参与,规模经济的大企业资金拉升了污染治理投资的整体效率.

3 我国工业污染源治理投资存在的问题及原因分析

分析我国工业污染源治理投资数据可以看出,目前我国工业污染源治理投资存在很多问题:投资总量不足,投资供给满足不了污染治理投资日益增长的需求;资金来源渠道较少,主要由企业自筹资金完成污染治理投资,且金融贷款比重较低;投资结构不合理及投资效率不高,工业“三废”投资增长并没有带来相应的污染治理效果,废水、废气投资比重高,而固废投资比重较低.造成这些问题的原因是多方面的.

3.1 投资需求日益增加

首先,我国在历史上污染治理投资欠账太多,政府在满足现有投资需求的同时,还要弥补历史遗留下来的投资缺口;其次,社会公众环保意识的增强和国家污染治理标准的逐步提高,使得企业单位污染治理成本增加;最后,区域性、流域性成为工业污染源治理的新问题,需要企业投入更大的规模性资金,才能有效改善环境质量[7].

3.2 投资供给严重不足

第一,现阶段工业污染源治理投资机制中,主体环境事权划分不明确,各主体尤其是社会公众没有完全承担其污染治理的责任;第二,投资主体过于单一,企业自筹资金是污染治理投资的主要来源,且银行贷款比重较小,虽然符合“谁污染谁治理”的原则要求,但使企业背负着巨大的资金周转压力,不利于企业乃至国民经济的发展;第三,投资方式单一及投资渠道狭窄,较多的社会闲散资金和外资与企业无法实现对接.

3.3 市场化程度较低

市场化是优化投资结构和提高投资效率的前提,但目前我国污染源治理市场化程度较低,主要表现在污染治理的市场化和监督的市场化两方面.污染治理方面,企业多自行建设和购买污染处理设施和设备,不能形成规模经济,同时,能够提供专业高效污染治理服务的环保产业尚处于起步阶段,缺少与之相配套的市场管理制度,企业无法获得优质的专业化污染治理服务;监督方面,企业污染治理的监督主要依靠政府部门,能有效降低政府监督成本的环保组织等社会性团体由于缺乏参与机制,没有发挥其应有的作用.

4 国外工业污染源治理投资的经验

发达国家在20世纪五六十年代以后的工业化进程中,同样经历了严重的环境污染问题,曾开展一系列环境保护政策研究,并经过多年的实践探索,取得较大成就,在环境保护投资方面积累了宝贵的经验.总结发达国家工业化进程中的污染治理投资经验,对我国污染治理投资具有重要的借鉴价值.

4.1 投资水平高

发达国家在工业化过程中,污染治理投资投入比重呈增长趋势,并且维持在一个较高的水平,有力保证了清扫治理工作的开展.德国1985年污染削减和治理投资占GDP比重为1.4%,1995年又提高到2%;日本在工业化快速发展时期污染治理投资占国内生产总值的2.9%,自1990年以来投资比重稳定在1.5%~2%之间;美国1998年污染削减和治理投资占GDP比重也高达1.6%,2000年投资比重增加到2.6%.

4.2 资金来源多元化

根据“污染者负担”原则,发达国家政府提供少量的补助资金,其余基本由企业自我承担,且企业融资渠道多元化.美国企业污染治理资金主要来源于银行贷款、股票市场以及企业环境债券发行等,近3/4的商业银行备有专职的环境贷款风险管理专家,为希望治理污染但资金紧缺的企业提供专业的贷款服务[8],此外联邦政府和地方政府也为企业提供少量补贴和政策性优惠贷款;日本在投资量最高时期,日本开发银行(主要针对大企业)和环境事业团(主要针对中小企业)依靠政府的投资贷款计划,为地方政府和私营企业提供贷款等服务,投资额占到投资总量的20%~30%,同时以贷款中介的角色,通过代理机构将款项贷给最终的消费者,企业投资以自有资金和商业性贷款为主,占总投资额的71%左右;丹麦环境保护局、国家技术管理局和丹麦劳动环境部在1994年联合制定了中小企业计划,从1994—1997年,每年大约投入2,000万丹麦克朗到中小企业污染治理项目,帮助中小企业节约项目成本约50%,此项计划也带动了中小企业环境保护的积极性[9].

4.3 注重源头治理投资

发达国家将资金有侧重的投资于污染影响程度较大的产业,并且将源头治理、清洁生产和污染预防作为投资重点.美国将污染预防和能源削减作为国策,要求污染治理的专项资金中2%作为污染预防示范工程以及科学研究的专项资金;日本以钢铁、建材、纸浆工业等领域为污染治理投资重点,积极淘汰原有的污染治理设备,停止污染严重的新工厂的建设,到1978年,投资原有工厂进行污染治理的时代基本结束,转向替代更新型投资和预防污染投资的循环投资状态[10];欧洲各国普遍将清洁生产作为污染治理的主要投资方向投入,政府奖励采用无废工艺的企业,对超过原工艺设备运营费用的则给予财政补贴和奖励,刺激企业主动推进清洁生产.

4.4 重视环保产业发展

环保产业是污染治理的物质和技术基础,其发展水平是决定工业污染源治理投资效率高低的重要因素.英国、美国等发达国家十分重视环保产业的发展,在满足国内污染治理需求并提高投资效率的基础上,输出国际环保市场,为国民经济带来新的增长点.英国由贸工部与环境部联合组建环保市场局,协调全国的环保产业市场,并出资启动一系列发展计划(预测挑战基金计划投入4,000万英镑、联系计划投入450万英镑等),鼓励企业积极研发环境服务与技术[11];美国国家环境保护局(EPA)每年投入65亿~80亿美元用于环境技术的信贷和研发投资,为环保技术的发展提供了有力支撑,同时牵头实施了旨在发展美国环保产业的环境技术计划,投入超过1亿美元对274个环境项目进行了资助[12];日本投资政策银行按照“促进环境保护型经营”制度,为绿色分级优秀的企业提供优惠的融资条件,准许民间资本从事建设、运营管理环保产业,引入PFI(private finance initiative)以解决政府投资环保产业资金不足的问题[13].

4.5 创新环境经济政策

发达国家政府摒弃传统的命令控制手段,根据经济规律,运用价格、成本、税收等经济手段,利用市场的作用调节污染治理投资主体的经济利益,将企业利益与社会整体利益结合起来,创新许多高效可行的经济措施.税收是发达国家最常用的经济手段,欧盟的环境税范围广泛,包括二氧化硫税、噪声税、固体废物税等,美国则以绿色税收来促进企业污染治理,税收资金作为政府及联邦环保工作的专项资金;排污权交易政策是美国及西欧一些国家将环境资源作为一种商品,纳入市场机制,在保持环境质量不变的情况下,激励企业减少排放获取收益;环境保险是美国保障企业污染治理投资、避免经济损失的又一经济措施,以此降低企业环保投资风险,激励企业积极投入污染治理.

综上所述,发达国家污染治理投资总量一直维持在较高水平,政府在工业污染源治理资金筹措方面发挥主导作用,重视对中小企业污染治理项目的扶持,通过建立政府性金融机构,引导多元化的社会性资金参与到污染治理投资中.但在资金使用上则强调市场的作用,以环境税、污染产品税及排污权交易等经济手段为基础,以源头治理、清洁生产为发展方向,刺激企业加强环境保护,高度重视环保产业的发展.

5 完善我国工业污染源治理投资的对策

国外污染治理投资经验给我国环境保护工作很大启示,同时也要考虑我国政治经济体制的不同.为解决目前工业污染源治理投资不足、资金来源渠道狭窄、投资结构不合理和投资效率较低的问题,必须加强顶层设计,构建一个多元主体共同参与的工业污染源治理投资机制.

5.1 明确划分各投资主体的环境保护事权

通过合理划分投资机制中各投资主体在污染治理过程中的责任范围,加强对各主体的规范管理和约束,引导、激励其发展.

政府应继续发挥激励、引导和监督职能,从宏观上长期规划投资机制,进一步缩小投资比重.通过征收环境税、排污费等行政手段,监督约束企业增加投资,提高投资总量;通过创新金融信贷政策,比如环保彩票、补贴社会资本环保投资等优惠条件,激励引导社会性资本参与到企业污染治理投资中.

企业作为环境污染的主要生产者,是工业污染源治理投资机制中最主要的主体.根据“污染者付费”的原则,企业必须主动承担环境污染治理的责任,而不是将环境污染治理成本转嫁给政府和社会公众.企业应通过发行环保债券等创新融资方式,融得更多的社会环保资金,以解决企业投资总量不足的问题;通过加大革新生产技术、节约资源与能源使用等方面的投资,以提高污染治理的投资效率.

社会公众的环境保护事权是监督.监督企业生产经营过程中应遵守环境法律法规,监督企业采用清洁能源和生产工艺等;监督政府行使管理职能,保证政府在投资机制中发挥应有的作用.

5.2 健全污染治理监管机制,保证企业投资供给

加大政府环境监管部门对排污企业的处罚力度,保证企业在污染治理设施及设备建成后,继续投资以维持高效运转,不再有偷排漏排的行为发生;加快工业污染治理管理的信息化建设,建立统一开放的污染治理投资信息平台,使社会公众也能参与到监督管理机制中,实现政府与社会对企业污染治理投资的实时监管,保证企业污染治理投资总量,同时也能提高企业污染治理投资效率.

5.3 吸纳社会资本,拓宽融资渠道

对比国外情况,目前我国缺少一个专门从事工业污染源治理投资业务的政府性金融机构,所以我国需要建立一个工业污染源治理基金,它是私人资本、外国资本等社会性资金进入污染治理领域的有效媒介,总体思路是以政府信用为基础,利用商业性和政策性资金,积极吸纳社会性资本,为企业提供更优惠的信贷服务,降低企业融资成本,也为企业间接拓宽融资渠道;逐步放宽政府社会资本对工业污染治理领域的投资限制,支持企业通过发行环保债券等融资方式吸引社会闲散资金,鼓励民营环保投资公司的发展,为企业拓宽融资渠道,缓解企业投资压力[14].

5.4 注重环保产业发展,提高投资效率

注重环保产业的发展,提高环保企业准入门槛,对恶意竞争的环保企业加大处罚力度,规范环保企业的竞争,并且通过优先贷款服务、优先获取技术条件等政策,发展有实力的环保企业,提高环保产业污染治理总体水平,为企业提供更优质的污染治理服务,以提高企业污染治理投资效率.

5.5 建立污染治理收支账户,优化投资结构

建立污染治理收支账户,将进一步准确量化各主体的投资水平,衡量工业污染源治理投资总投资,以及废水、废气治理等各项投资对经济、环境和社会效益的影响效果,为政府优化投资结构、调节各项投资比重、实现投资效益最大化提供数据支持[15].

[1] NORMAN R. Organization and operation of centralized plants for the treatment of special wastes from the metal finishing industry[R]. Washington:EPA,1987.

[2] 中国环境保护投融资机制研究课题组.创新环境保护投融资机制[M]. 北京:中国环境科学出版社,2004:189-210.

[3] 苏 杨. 对我国中小企业污染治理及融资情况的调研与政策建议[J]. 中国发展,2004(4):60-64.

[4] 冯 珊,刘 翔. 环保投资在国民生产总值中所占比重的研究[J]. 华中理工大学学报,1988,16(5):41-48.

[5] 吴舜泽,朱建华,逯元堂,等. 我国环境保护投资与宏观经济指标关联的实证分析[C]//中国环境科学学会学术年会论文集.北京:北京航空航天大学出版社,2009:66-79.

[6] 国家统计局,环境保护部.中国环境统计年鉴[M]. 北京:中国统计出版社,2004—2012.

[7] 鲁焕生,高红贵. 中国环保投资的现状及分析[J]. 中南财经政法大学学报,2004(6):87-90.

[8] 王子郁. 中美环境投资机制的比较与我国改革之路[J]. 安徽大学学报,2001,25(6):7-12.

[9] KPMG Environmental Consulting and Environment Network. The Environmental Challenge and Small and Medium- sized Enterprises in Europe[R]. [S.l.]:KPMG,1997.

[10] 全惟幸. 从日本的经验看中国工业污染治理的投资[J]. 上海经济研究,2008(12):98-105.

[11] JOHNSTONE N,HASCIS I,KALAMOVA M. Environmental policy characteristics and technological innovation[J]. Economic Politica,2010,27(2):277-301.

[12] 王玉振. 美国的环保产业政策[J]. 环境科学动态,1997(4):28-30.

[13] 赵鹏高.日本环保产业发展及启示[J]. 中国经贸导刊,2005(9):22-23.

[14] 张功富. 政府干预、环境污染与企业环保投资——基于重污染行业上市公司的经验证据[J]. 经济与管理研究,2013,9:38-44.

[15] 李静萍. 环保支出账户:理论框架与试点研究[J]. 统计研究,2013,30(5):17-24.

Analysis of Present Problem of the Investment and Countermeasures in the Treatment of Industrial Pollution in China

YU Xiao-peng,GUO Wei

(School of Economics and Management,Tianjin Chengjian University,Tianjin 300384,China)

With the growing contradiction between the rapid development of industrialization and increasing environmental pollution,the investment in the industrial pollution cannot meet the needs of rapid industrialization. This paper is based on the data of investment in the treatment of industrial pollution,years from 2003—2012 in China,analyzing the present problems and reasons of the investment in the treatment of industrial pollution from four aspects,including investment scale,investment source,investment structure and investment efficiency. The authors summarize the foreign experience of this field. At last,some countermeasures are posed for the existing problems,relied on the foreign experience,to innovative the mechanism of investment in the treatment of industrial pollution,from the participator responsibility in environmental protection,investment marketization and investment system.

industrial pollution;governance;investment;countermeasures

X501

A

2095-719X(2014)04-0274-07

2014-06-18;

2014-08-31

教育部人文社会科学研究规划项目(12YJA630034)

于晓鹏(1989—),男,山东威海人,天津城建大学硕士生.

郭 伟(1968—),女,教授,博士,从事工程项目管理/项目投融资/城镇化的研究.E-mail:guoweino1@126.com