我国环境监测仪器行业2013年发展综述

2014-03-10迟郢郭炜

迟郢,郭炜

(1.中国环境监测总站,北京 100012;2.中科天融(北京)科技有限公司,北京 100085)

我国环境监测仪器行业2013年发展综述

迟郢1,郭炜2

(1.中国环境监测总站,北京 100012;2.中科天融(北京)科技有限公司,北京 100085)

综述了2013年我国环境监测仪器行业的发展环境,介绍了行业总体经营及行业技术的发展状况,阐述了2013年行业市场的特点及重要动态,提出了行业发展中存在的主要问题及对策建议。

环境监测仪器;行业发展;在线监测

1 2013年行业发展概况

1.1 行业发展政策环境

环境监测仪器行业受政策的影响很大,2013年国家出台了多个相关政策法规,对环境监测仪器行业的发展起到了重要的促进作用。

2013年3月22日,环保部颁布《空气质量新标准第二阶段监测实施方案》(环办〔2013〕30号),提出按照国务院批准的空气质量新标准“三步走”实施方案,在全力巩固第一阶段监测实施工作基础上,组织开展空气质量新标准第二阶段监测实施工作,此项工作已纳入环保部2013年重点任务,属于重中之重的工作。《方案》实施范围包括国家环保重点城市、模范城市在内共116个城市449个监测点位,并要求启动区域空气质量自动监测站和京津冀、长三角、珠三角共3个区域的空气质量预警中心建设工作。

2013年7月30日,环保部颁布《国家重点监控企业自行监测及信息公开办法(试行)》和《国家重点监控企业污染源监督性监测及信息公开办法(试行)》(环发〔2013〕81号),要求加强监督,督促企业履行责任与义务,开展自行监测;进一步规范环保部门监督性监测,推动污染源监测信息公开。该《办法》的推出为环境监测仪器的合法地位提供了保障。同时,也为环境监测服务业的发展带来了广阔的前景。

2013年3月,环保部与发改委联合发布《关于加快燃煤电厂脱硝设施验收及落实脱硝电价政策有关工作的通知》(环办〔2013〕21号)要求确保脱硝电价政策及时执行到位,全面完成氮氧化物减排目标,具体包括:加快脱硝设施验收工作,脱硝设施必须符合规定要求并正常运行,及时落实脱硝电价政策等,与此密切相关的污染源端烟气监测设备市场仍将保持较大的市场需求。

2013年,随着国家及地方有关政策的落实、实施,环境监测设备行业受益匪浅,在污染源端自动监测设备、环境空气自动监测设备、手工比对采样设备、实验室分析设备等方面都取得了较大的增长。

1.2 行业总体发展状况

1.2.1 行业调查情况说明

据不完全统计,目前全国从事环境监测业务的企业共有约200家,大部分企业从事废气、废水、环境空气、地表水等在线自动监测系统的研制、生产、安装、运营(含集成商)。其中,约有120家企业生产废气在线监测系统,约有80家企业生产废水在线监测系统。

在2013年的统计调查中,参与调查的企业共计61家,其中国内企业56家,约占统计总数的93%;外资企业数量4家,约占统计总数的7%。参与调查的企业包括了国内外大、中、小型环境监测设备制造商、集成商、服务商;业务范围涵盖了废水、废气、环境空气、地表水等各个环境监测相关领域。其中,涉及烟尘烟气监测设备销售的企业35家,涉及水质监测设备销售的企业38家,涉及环境空气监测设备销售的企业14家。被调查企业市场区域覆盖了几乎全国所有省份和地区,行业内在环境监测各个领域的主要骨干企业、各地区市场占有率有影响的企业都在此次调查范围内。

因此,本次调查的企业数量、类型、市场占有率、市场规模等数据,都能较准确地反映行业的发展现状。

1.2.2 行业总体经营状况

调查数据显示,2013年环境监测仪器行业共销售各类环境监测产品24,501台(套),同比2012年下降约10%(见图1)。其中,烟尘烟气类监测设备8730台(套),同比下降约4%;水质监测设备9948台(套),同比下降约18%;环境空气类监测设备1626台(套),同比增长约15%;采样器设备1456台(套),同比增长约3%;数据采集设备2741台(套),同比下降约13%。

图1 2013年环境监测产品销售量情况

2013年环境监测仪器行业共实现销售收入总额约58亿元,同比上年增长32%(见图2)。全年利税总额达到24亿元,其中环境监测相关产品利税总额达到9亿元,同比上年下降15%(见图3)。

2013年,行业的主要企业资产规模总额达到210亿元,同比上年增长17%(见图4)。其中,固定资产总额同比增加57%,达到22亿元,占资产总额的约10%(见图5)。

图2 环境监测产品年销售收入

图3 环境监测产品年利税额

图4 环境监测仪器行业主要企业资产总额

图5 环境监测仪器行业主要企业固定资产总额

在科研投入方面,2013年行业内主要企业科研经费投入继续保持增长势头,科研经费投入总额约5亿元,同比上年增长67%,占当年销售收入的比例约为8%。

2013年,行业主要企业的从业人数总数同比上年增长6%,达到10,747人(见图6)。

图6 环境监测专业主要企业从业人数

总之,2013年环境监测仪器行业整体发展状况保持增长趋势,企业规模、收入、利润等方面没有明显起伏,反映出行业的发展比较平稳。

1.2.3 行业发展状况

1.2.3.1 企业规模状况

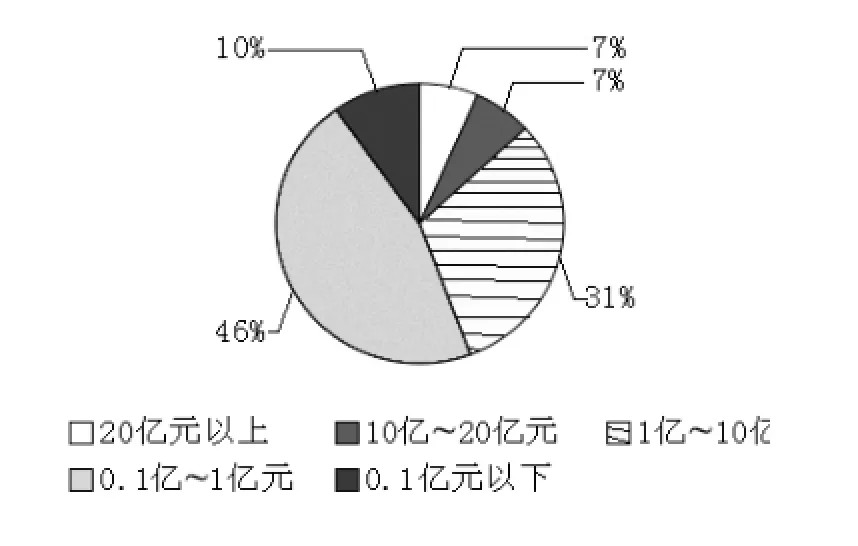

在调查企业中,资产总额在10亿元以上的企业有8家(其中资产额最高的企业达到34亿元),约占统计总数的13%;资产总额在1亿~10亿元的企业19家,占统计总数的31%;资产总额0.1亿~1亿元的企业28家,占统计总数的46%;资产总额在1000万元以下的企业约占统计总数的10%(见图7)。上述数据与2012年的调查情况基本相同,说明2013年环境监测仪器行业没有增加上市企业或发生其他大规模的融资行为。

图7 环境监测仪器行业2013年企业资产规模

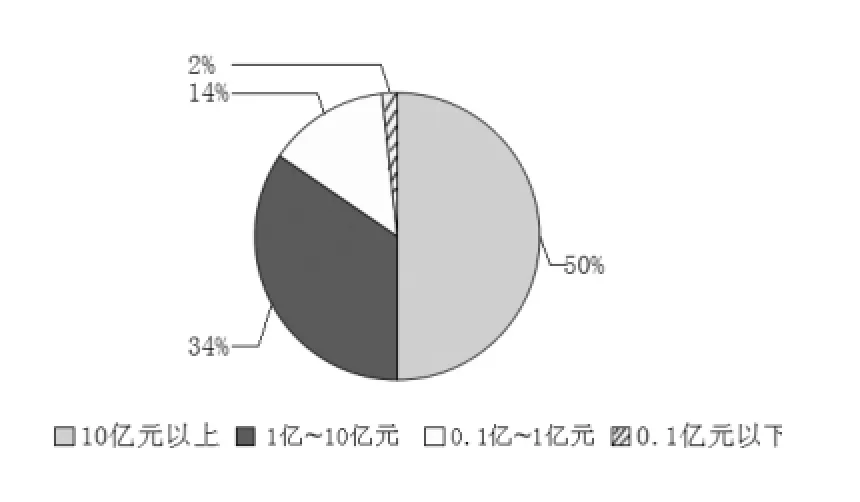

调查数据显示,资产规模在1亿元以上企业的销售收入约占行业总额的84%(见图8),比上年提高了7%。销售收入排名前10位的企业中,资产总额全部在1亿元以上。销售收入排名前20位的企业,销售收入约占行业总额的80%,其中仅有2家外资企业。说明环境监测仪器行业国内自主品牌的优势明显。

图8 环境监测仪器行业2013年企业销售收入占比

2013年,行业内资产规模的变化特点主要是:

(1)行业内投融资活动比较平稳,没有企业上市或出现大规模其他融资行为,行业资产规模与上年相比变化不大。一些准备上市的企业由于受证券市场的影响,没有完成在2013年上市的举措。

(2)与2012年相似,环境监测仪器销售收入约占行业总额80%的企业集中在20家企业;销售收入排名前20的企业变化也不大。这说明行业内的区域分割、行业分割基本稳定,各家企业基本都有自己的优势区域或领域。

(3)在销售收入排名前20的企业中,多数企业的环境监测仪器收入占本企业销售收入的绝大部分比重,说明这些企业的主要经营范围是环境监测仪器领域,并取得了较好的回报。同时也反映出,由于这些企业的主业较为单一,环境监测市场的变化对企业经营的影响也将较大。

(4)资产规模较大的企业基本都集中在销售收入位列前几名的企业中,反映出企业的资产实力逐渐代替技术实力成为行业的主导,这对行业的稳定具有良好作用。

1.2.3.2 主要产品市场状况

调查数据见1.2.2见并可参考下表、图9。

(1)污染源端监测设备

2013年,烟尘烟气监测设备和水质监测设备销售数量达到8730台(套)和9948台(套),分别约占行业销售总额的36%和41%,总和约占行业全部销售数量的77%,虽然较2012年有所下降,但仍然反映出目前行业内的主要市场份额还是以污染源端的自动监测设备为主。

环境监测设备销售数量对比表 (单位:台/套)

图9 2013年环境监测产品市场占比情况

在经历了“十一五”污染源自动监测设备的大规模市场高峰后,污染源端的市场份额依然保持了较稳定的局面,虽然比2012年较略有下降,但在总量上仍然是环境监测仪器行业最主要的市场,主要原因是:

第一,国家在“十二五”期间提出的氮氧化物、氨氮减排要求,需要污染源端的自动监测设施增加监测指标,从而带来了新的市场需求;

第二,《重金属污染综合防治“十二五”规划》的推进,使相关企业安装重金属监测设施的需求增加;

第三,有关部门加强对自动监测设施的监管,以及治理设施运行管理的逐步规范,使得一些寿命到期或质量不符合要求的自动监测设备被更换;

第四,新排放标准的实施,使得一批不能达到新排放标准监测精度的自动监测设备被要求更换。

随着各级政府对污染源排污监管要求的加强,污染源自动监测设施进入运营设施的升级换代时期。各地区和行业、企业根据自身管理的需求,逐步加强了污染源自动检测设备的性能和可靠性,并逐步向准确性、智能化、联网化方面发展,这将引导污染源自动监测市场的持续稳定发展。

(2)环境空气监测设备

2013年,环境空气监测仪器市场在上年大幅度增长的基础上,继续保持了一定增幅。根据统计数据,环境自动空气监测设备销售数量同比增长了15%,达到1626台(套)。

在2013年的环境空气监测仪器市场统计数据中,共有11家企业销售环境空气监测设备,而其中1家以环境空气监测设备为主的美国企业就占据了约55%的市场份额,超过了其他10家企业的销售总和。在国家出台环境空气监测设备保护性条例的前提下,国内企业的产品不能占据市场份额的主导地位,反映出国内环境监测设备在性能和质量方面仍需要进一步提高。

2013年受国家对环境空气污染防治政策的进一步加强,随着更多城市和地区进入到空气污染数据公开的名单中,环境空气监测设备市场表现出良好的增长势头,同时带动了采样器等设备市场的增长,空气采样器的销售总量超过了1万台。

1.2.3.3 行业骨干企业经营状况

在2013年销售收入排名前20位的企业中,绝大多数企业的销售收入同比上年有所增加,增幅大多在10%~15%,个别业绩下降的企业的幅度也在10%以内。受政策影响,个别环境空气监测领域企业增幅加大,业绩增长超过20%。比较连续3年的销售数据来看,行业内骨干企业的业绩基本保持稳定增长的局面。

从连续几年的经营数据上看,业绩排名靠前的绝大多数企业涉及了污染源端监测设备、环境空气和水质监测设备等领域,产品线方面包括废气、废水、环境质量监测等全系列产品的销售。

2013年,环境监测仪器行业的平均毛利率基本保持在30%~40%,行业利润总额比上年同期增长了14%,反映出行业具有较强的盈利能力。

综合以上分析可以看出,环境监测仪器行业能够维持较高的毛利率,说明整个行业的资产结构合理,行业盈利能力较强。

1.3 行业技术发展状况

2013年,行业内的骨干企业依然积极参与国家课题,在解决国内急需的监测设备和技术标准、规范工作方面,承担了重要工作。在高端实验室设备、便携式设备的研制课题实施工作中,也取得了不错的成绩。

2013年行业内企业研发投入达到5亿元,同比上年增加约52%。继2012年获得科技部重大仪器专项任务之后,行业内的骨干企业再次获得3项国家重大科学仪器专项任务,合计金额约2亿元。这些科研项目的开展不仅大大提高了企业科研水平和科研条件,更为企业未来开拓市场提供了有力的技术支撑和新产品。

随着行业内企业规模和实力的增长,形成了在政府引导下、产学研相结合的技术、产品研发和产业化体系,紧密结合国家政策的变化,加强自主产权的产品和技术研发投入,为满足当前国家环境监测的主要任务和未来发展方向的探索等方面提供了有力的基础和保证。

1.4 2013年市场特点及重要动态

纵观2013年环境监测仪器市场的发展,主要有以下特点:

(1)行业集中度在加强

2013年的统计数据表明,骨干企业的市场份额逐年增加;特别是随着一些企业成功上市后,在做大市场规模方面的投入加大,取得了较明显的效果。同时骨干企业在科研投入方面都有较大的动作,对政府和市场急需的监测设备和未来监测需要的设备的研发投入力度都很大;在扩大生产规模、扩大产品种类、加强产品质量控制方面也都有较大投入。可以预期,未来几年内将是监测行业分化、整合的时期,随着新一批骨干企业上市或融资的完成,市场的集中度将更加明显。

(2)行业产业链分工逐步形成

目前,中国环境保护产业协会环境监测仪器专业委员会的成员总数约200家,其中大部分企业以污染源自动监测设备制造和系统集成为主,随着近几年的发展,产业分工逐渐形成。在系统集成、设备制造、运营服务、零备件供应等方面形成了若干有特色、有实力的企业群;一些骨干企业发展思路逐渐清晰,在市场规模上做大做强;一些规模较小的企业逐渐在某些专用设备、零部件的生产上加大了投入,做精做强,形成了自身特色优势,在产业链的下游中占据一席之地。另外,受国家政策影响,国内外其他领域的一些仪器设备厂家也加入监测仪器行业,在实验室设备、特殊成分分析设备、手工比对设备等领域发展较好,这些反映出行业市场逐渐趋于理智发展、避免了盲目竞争,有利于整个行业科研水平、制造水平和产品质量的提高。

(3)行业整体盈利能力增强

随着国家政策的变化和各级政府管理的加强,行业内的竞争环境有所改善。

首先,各地方的污染源企业在市场竞争中加大了对产品性能和质量的选择,恶意低价中标的现象较少出现,市场价格有趋于合理的趋势。

其次,随着骨干企业市场占有规模的不断扩大,生产服务成本降低,盈利水平增加;同时区域分割基本完成,大规模的市场开拓减少,销售成本有所降低;产业分工的形成,使得一些有特色的企业在某些专用设备和部件供应方面更加专业,销售规模扩大和成本的降低,增加了企业的盈利能力。

第三,国家和政府在环境监测能力方面的投入进一步加大,特别是空气监测站、水监测站等对国产设备的采购数量增加,这些项目在回款方面均要好于一些经营不景气的企业,使行业企业的坏账减少。

(4)行业受政策影响依然很大

从2013年的统计数据来看,增长较明显的企业主要是与PM2.5监测设备相关的企业。受政策影响,自动监测设备、自动采样器、高精度天平等产品的销售数量大幅度增加,有些企业产值翻番。同时,氨氮监测设备、脱硝监测设备、重金属监测设备、流域监测设备等也受“十二五”规划影响进入较高的增长期。而往日占比重较大的污染源烟气、COD等自动监测设备的销售进入平稳期。可以看出政策变化对行业影响很大,如,对PM2.5监测的政策变化比较突然,国内企业由于准备不够充分,受益较大的仍然是国外企业。PM2.5自动监测仪器、高精度天平等设备绝大部分安装的都是国外进口产品,国内企业仅在采样器等产品的销售方面有所收获。

(5)技术研发实力增强

2013年,行业内的骨干企业依然积极参与国家课题,在解决国内急需的监测设备和技术标准、规范工作方面,承担了重要工作。2013年在《国家重大环境保护仪器设备专项》中,行业内的多家企业在协会和主管部门的指导下,共同争取到3个项目的专项资助,用于解决当前急需的环境监测产品的研发和示范。不仅解决了国家急需的技术装备的研发问题,也很好地引导了企业技术和产业化发展的方向和路线,为解决国家环境监测的需要提供了自主技术的基础。

2 行业发展存在的主要问题及对策

2013年,环境监测仪器行业的发展总体比较平稳,行业中存在的一些问题和弊端正在逐步解决,总体上有所好转,但仍然存在一些突出的问题,制约了行业的发展。

(1)行业规模有待进一步扩大

从调查统计可以得出,行业内多数企业还是中、小规模的企业,资产规模超过10亿元的企业仅占总数的11%。小企业数量过多,会带来很多问题,如小企业不能将更多资金用在改善产品质量、改善生产环节质量控制条件、改善售后服务条件,以及新产品、新技术的研发投入方面。使得行业中的产品质量、低价竞标、售后保障等问题恶性循环,对行业发展十分不利。

扩大企业规模,一方面可通过各种优惠政策吸引有实力的大型企业加入到环境监测仪器行业中,同时也可以通过政策对企业上市、兼并、融资等经济行为进行鼓励扶植,使行业内的企业规模能够迅速扩大。

(2)行业盈利能力需要提高

由于一些环境监测产品存在低水平重复的较多,产品同一性非常严重,造成市场竞争激烈、价格较低。再加上一些仪器产品的质量和性能均不能与国外进口仪器抗衡,导致售后服务成本居高不下,企业的盈利空间有限,后续发展动力不足。

为鼓励更多的企业和投资加入环境监测仪器行业,国家应在税收政策方面给予企业一定的优惠。目前行业的调查企业年利税额达到销售收入的近25%,如果能够争取到10%~15%的优惠,将对行业的后续发展起到积极的促进作用。

(3)进一步加强鼓励科研投入的政策

研发投入不足会导致行业缺乏足够的技术和产品储备,不能满足应对紧急出现的环境监测的要求。近两年来,在对烟气中汞监测设备和PM2.5监测设备采购中,大部分市场份额被进口产品占领,国内企业只能看着国外企业用高价格占领国内的市场。

环境监测仪器行业的研发要依靠行业内的企业自主投入和政府资助双管齐下,特别是政府应进一步加大资助企业研发经费的力度,调整政策,扶持新技术、新产品的自主研制和产业化,以提高国内企业应对紧急环境监测要求的能力。

Development Summarization on China Environmental Monitoring Instrument Industry in 2013

CHI Ying, GUO Wei

(1.China Environmental Monitoring Center, Beijing 100012;

2. Chinatech Talroad (Beijing) Technology Co., Ltd, Beijing 100085, China)

The paper summarizes the development environment of China environmental monitoring instrument industry in 2013; presents the general managements of the industry and the development status of industry technology; expatiates the market characteristics and important trends of the industry in 2013; puts forward the main problems existed in the industry development and countermeasures and suggestions.

environmental monitoring instrument; industry development; monitoring on line

X324

A

1006-5377(2014)11-0017-06