电信运营商关于企业级融合通信技术创新的策略要素分析

2014-02-28徐兆吉刘晓宇

徐兆吉,刘晓宇,张 政

(1.北京邮电大学经济管理学院 北京100876;2.中国移动通信有限公司研究院 北京100053)

1 概述

融合通信的概念在20世纪90年代被提出,2006年之后经历了快速发展,IT企业、电信设备制造商、互联网企业乃至电信运营商都大力投入,进入融合通信市场[1]。产业各方积极参与,一方面极大推动了融合通信的发展,另一方面,由于各方在产业链中定位不同,市场策略不同,融合通信在早期也面临着认识不统一、产品功能不统一、体系架构不统一、接口技术不统一等问题[2]。

随着技术与市场的发展,越来越多的技术纳入到融合通信的范畴,综合产业界关于“融合通信”、“统一通信”、“协作通信”的概念,融合通信实际上既反映了企业通信需求,又包括部分IT需求。典型企业级融合通信类需求涵盖六大类功能[3]。

·语音通信,包括固定或移动电话、PC软终端、PBX、IP-PBX、VoIP、点击拨号等业务。

·单向消息类业务,包括传真、短彩信等业务。

·多方会议,包括电话会议、视频会议、Web会议、网真等业务。

·即时消息/状态显示(IM/P),包括企业IM、状态显示、位置显示、通讯录等功能。

·协作,包括OA审批、企业维基、企业博客、企业微博、企业社交软件、文件共享等。

·应用集成,包括CRM、ERP、联络中心/呼叫中心(contact center/call center)、企业应用等。

在企业级应用中,上述功能可能通过不同的解决方案提供,而实现“融合通信”应具备3个基本特征。

·功能集成:实现统一入口、单点登录,通过统一的AAAA平台实现认证、授权、计费和审计。

·状态感知:用户能够在任何时间、任何地点、任何设备、任何网络、任何位置进行感知,并且能够实现企业与员工、企业内员工之间、企业员工与企业外客户之间的状态感知。

·无缝转移:用户能够在任何应用、任何终端(手机、电话、平板、PC)、任何平台之间任意切换。

经过多年发展,满足融合通信基本需求的各项基础技术均已成熟[4],并且在企业市场上得到广泛应用。融合通信对企业的价值主要体现在节约企业成本和提高企业效率方面,典型案例表明,融合通信可以降低旅行费用5%~30%、节约电话会议费用30%~95%、提升终端用户生产力30 min/天、缩短销售周期最高达20%[5,6]。根据Ovum公司2013年对1 300位大型企业ICT决策人的调研,78%的决策人反馈他们已有部分融合通信功能组件的战略规划和对应预算,融合通信被企业视为ICT系统更新的一个重要机会[7]。

电信运营商是融合通信产业链的重要参与者,关于电信运营商的战略定位、商业模式、业务发展模式、运营管理模式以及在企业市场中的应用,参考文献[6,9~13]做了深入探讨。2010年以来,一方面,融合通信技术解决方案逐步成熟稳定[5,8],另一方面,国外企业受金融危机影响,也存在节约ICT成本,提高企业效率的要求,因此国际运营商大规模开展企业级融合通信服务[14~21]。总结这些运营商过去3年的融合通信商用实践,尤其是托管式融合通信服务,有助于思考国内运营商关于融合通信的未来发展方向和策略。

2 融合通信产业现状和市场结构

融合通信产业链参与方众多,包括系统集成商、IT厂商、电信设备制造商、电信运营商,甚至互联网企业[1,8,9],各方的定位、举措和策略各有侧重。

·系统集成商的核心利益是ICT整体解决方案,融合通信是解决方案的补充。通过提供整套的方案,系统集成商可以强化其集成的优势地位。例如:IBM“社交商务”提供企业社交、协作、IM/P、会议、邮件解决方案。系统集成商的产品定制化程度高,但是市场占有率偏低。

·IT厂商的核心利益是企业IT硬件(如Cisco)或者企业IT软件(如Microsoft),利用融合通信优势地位,采用标准化解决方案,可以销售更多的IT硬件和软件,确保IT市场优势。例如:Cisco和Microsoft能够分别提供基于硬件和软件的标准化融合通信解决方案。

·电信设备制造商的目标是企业级通信设备市场,利用融合通信扩展企业通信功能,强化通信设备市场的优势地位,进而进入IT市场。例如:Avaya利用企业语音IP化趋势,提供融合通信方案。由于融合通信由入驻式向托管和云化发展,传统的入驻式企业市场面临挑战,电信设备制造商也在向云服务发展。

·互联网企业主要聚焦在互联网服务,通过低价甚至免费的融合通信功能,进入企业市场,扩大互联网服务范围。例如:Google提供基于互联网服务的融合通信方案,以低价争取市场,但是目前OTT/IP语音无QoS保障,在企业级市场上缺乏竞争力。

·电信运营商的核心利益是利用标准化融合通信产品促进基础通信消费。基础语音作为融合通信的核心功能,在企业市场上可替代性低,主要竞争来自其他运营商。电信运营商可以将融合通信与专线等基础能力捆绑,通过IT拉动企业CT消费。但是电信运营商也面临着被管道化的威胁,运营商开展的融合通信服务需要把握与系统集成商、IT厂商、电信设备制造商和互联网企业多方面的竞合关系,发掘市场新的增长点。

融合通信产业链和产业结构随着各方力量的此消彼长,也是逐步发展演进的。从Gartner关于融合通信的产业评估报告看,2003年时市场没有领导者[22],2006年时,市场领导者包括IT企业(Cisco、Microsoft)和电信设备制造商(Siemens、Nortel、Alcatel)[23],2011年之后,市场领导者地位基本确定。

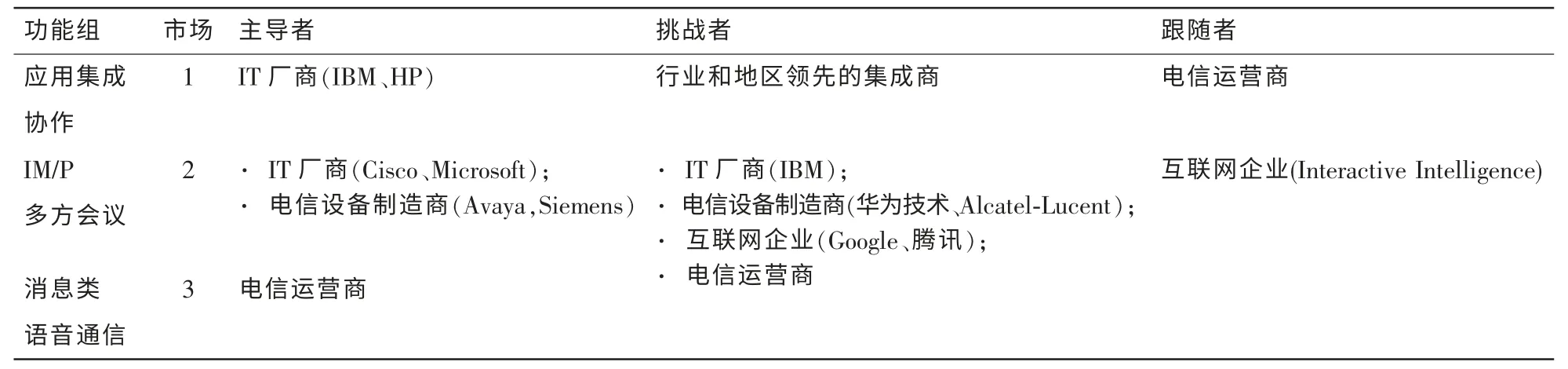

表1列出了当前融合通信的市场结构和竞争形势以及代表性参与方。笔者认为,企业级融合通信类的六大类功能,基本可以划分为3个子市场。

·市场1:协作和应用集成市场。整体上来看,该部分市场的规模大(千亿级)、整体利润低(只有少数领先企业能够保持高利润率)、市场结构稳定,对企业的定制化和专业服务能力要求很高。

表1 融合通信整体市场结构

·市场2:即时消息和多方会议市场。该部分市场整体规模较小(百亿级)、进入门槛低、市场竞争激烈,市场格局变动很快。该细分市场要求产品整合能力强,标准化程度高。

·市场3:基础通信市场(语音和消息类)。该部分市场规模大(千亿级)、进入门槛高(基础建设投入巨大,需要拥有基础电信业务牌照),竞争主要是电信运营商之间的开展,市场格局相对稳定。

产品标准化是融合通信能否进行大规模推广的核心问题,从过去3年国际运营商大规模商用推广的实践看,标准化产品和服务主要集中在市场2(即时消息和多方会议市场)和市场3(基础通信服务),而在市场1(协作和应用集成市场),主要通过广泛的产业合作来开展。

3 国际电信运营商开展企业级融合通信服务分析

融合通信能否成功商用,不仅涉及技术问题,还涉及商业模式、市场策略、服务支撑等一系列问题。笔者研究运营商开展的融合通信业务,主要关注下列6个方面的关键因素。

·产品和服务,主要包括标准化产品与服务以及如何实现业务捆绑。

·业务部署,主要包括部署模式和建设方案。

·市场策略,主要包括目标客户、品牌和差异化竞争策略。

·合作伙伴,主要包括厂商选取和合作模式。

·服务支撑,主要包括服务能力和提供方式。

·统一入口,主要包括统一门户和统一客户端。

本文选取8家具有代表性的欧美大型运营商AT&T、Verizon、Sprint、BT、Orange、Vodafone、T-System、Telefonica作为国际典型案例,重点研究他们开展融合通信业务的策略和举措,另外,选取一家中小型运营商Telmex,研究其业务模式特点。

3.1 产业和服务

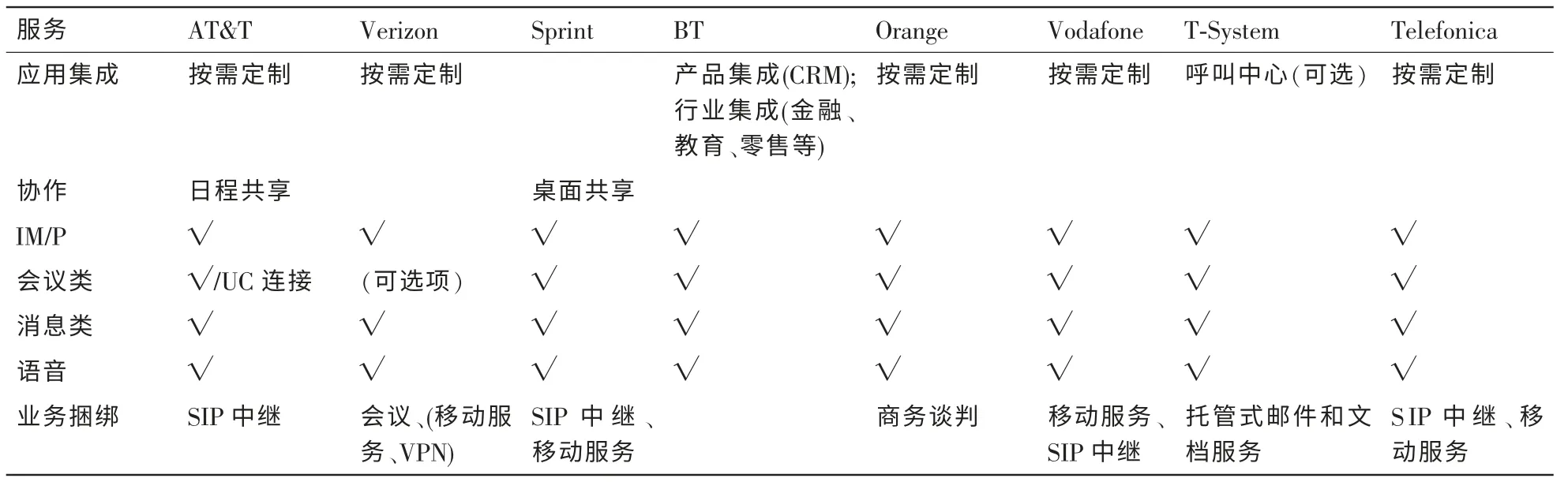

表2列出了8家欧美主流运营商的融合通信产品和服务,从中可以看出,语音服务是所有运营商提供融合通信服务的基础。此外,8家运营商的融合通信服务提供多种打包方式,消息、会议和IM/P与语音捆绑,作为融合通信的标准化服务内容规模商用,其中AT&T和Verizon建设有独立的会议系统,可以根据客户需求与其他业务一起提供。

除标准化融合通信服务外,运营商根据自身优势和特点,将上述融合通信功能与其他服务捆绑。大型跨国企业定制化要求高,因此电信运营商根据客户需求在标准化融合通信产品基础上提供应用集成;对于定制化要求不高的企业,运营商提供融合通信与SIP语音中继、移动服务、托管式邮件等标准服务捆绑。

表2 欧美主流运营商融合通信产品和服务

3.2 业务部署

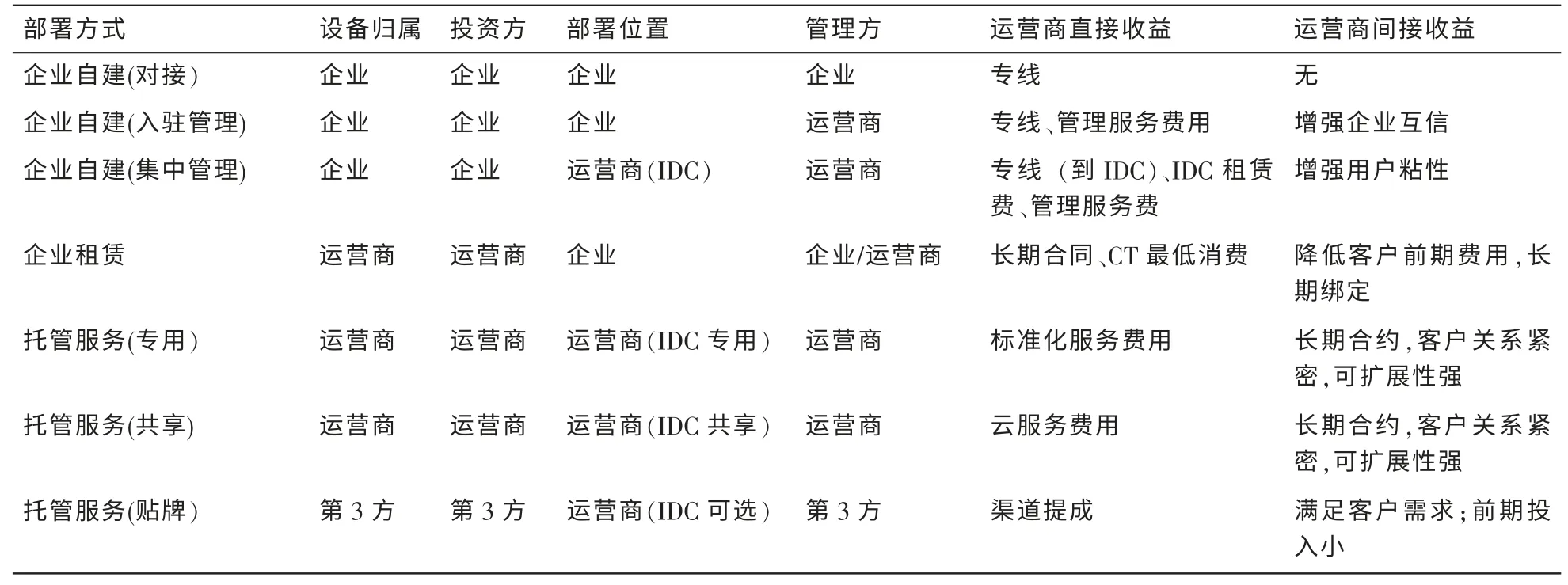

在业务部署上,融合通信部署方式根据设备部署位置不同通常分为“入驻式”、“托管式”和“混合式”,在市场实践中,部署方式多种多样。表3总结了实践中7种部署方式,按照主导权从企业向运营商过渡,分别是以对接、入驻管理、集中管理3种方式进行的企业自建、企业租赁以及以专用、共享和贴牌3种方式进行的托管服务。根据企业需求,部分功能部署在运营商侧、部分功能部署在企业侧,这种方式一般称为“混合式”,可能是多种方式混合,表3中没有单独列出。

从全球范围看,随着融合通信功能越来越复杂,企业对于部署模式倾向于由自己管理向托管转变,以减少管理成本,并采用更专业的服务。目前70%的企业采取自建的方式开展融合通信业务;未来这一比例将降到57%,而采用托管服务的企业将从16%上升到55%。根据咨询公司的调研[5],不同地区的企业对于不同融合通信的部署方式态度略有差别,美国企业对于融合通信云服务(UCaaS)接受程度更高。

在欧美企业市场上,托管式融合服务作为未来发展趋势,自2010年起,国际运营商普遍开始采用成熟解决方案,大规模开展托管式融合通信服务。三大原因促成国际运营商大力推广融合通信托管业务:企业客户接受态度的转变、融合通信技术方案逐渐成熟稳定以及主流运营商IDC基础设施完备为云化服务提供了基础。

表4列出了笔者研究的欧美主要运营商引入托管式融合通信服务的时间、解决方案以及推广的国家数量,例如:AT&T在2010年开始部署托管式Microsoft Lync业务,到2013年,在10个国家直接开展业务;托管式Cisco HCS业务从2012年正式商用,截至2013年,部署的国家已经达到40个以上。Telefonica从2012年开始部署HCS,1年后也达到39个国家。

表3 融合通信的7种部署方式

表4 国际运营商开展托管式融合通信服务的时间及推广国家数量

3.3 市场策略

融合通信有多种解决方案,运营商在制订融合通信市场策略时,品牌是整合多种方案成功销售的关键。本文研究了8家欧美主流运营商,他们根据自身市场和技术条件,有3种品牌策略。

·融合通信单一品牌策略,以BT、T-System、Vodafone和Orange为代表。BT通过“One Cloud”品牌,涵盖One Cloud Cisco(HUCS)、Microsoft Lync、iComms(Nortel)和Featurenet(Nortel PBX)4种不同的解决方案,市场人员只需专注于客户需求和服务;T-System通过“Dynamic Services”子品牌 “Dynamic Services for UC”,提供基于多厂商的标准化服务;Vodafone的“One Net”品牌和Orange的“Business Together”品牌,提供多种部署模式的差异化融合通信业务。

·融合通信多品牌策略,以AT&T为代表。AT&T的融合通信服务包括UC Voice(HCS)、UC Central(AT&T Connect)和Voice DNA(Broadsoft Broadworks)。

·依托运营商自身主品牌,将融合通信作为一个服务类 别提供,以Verizon(UCC)、Telefonica(UCC)、Sprint(UC)为代表。这些运营商没有为融合通信服务制定专门品牌,主要依托自身品牌开展市场营销。

考虑到产品和服务的差异性,笔者认为,BT、T-System、Vodafone和Orange的融合通信单一品牌战略值得重视。单独的品牌有利于使客户专注于服务,而不是专注于比较不同的技术解决方案,这有利于运营商更好地满足客户需求。

在差异化市场策略方面,Vodafone的案例具有一定借鉴意义。Vodafone是以移动业务为主的运营商,也是以IMS为基础提供融合通信服务的典型运营商,Vodafone对融合通信的主要定位是增强用户黏性、提升业务ARPU值,对中小企业采用基于IMS的方案;而大型企业采用成熟融合通信方案(Cisco HCS),并且打通了HCS-IMS-Vodafone固网/移动管理平台。Vodafone意大利公司借助于这样一整套的融合通信方案,移动ARPU值提高了7%,客户流失率降低了4%,每个客户总收入提高了89%[19]。

3.4 合作伙伴

运营商在选择合作伙伴时,根据部署方式不同,选择也不尽相同。运营商提供设备部署在企业侧的融合通信服务时,选择解决方案的合作伙伴可以灵活多样;而提供托管式服务时的选择更为慎重,一般选择1~2家,最多不超过3家。表5列出欧美主流运营商的托管式融合通信合作伙伴分布情况,通过与产业界的交流与讨论,笔者认为,运营商较多选择Cisco和Microsoft,一方面是因为方案成熟稳定,另外一方面也是看中这两家企业在企业市场上的份额和影响力。

值得一提的是,BT在选择合作伙伴时走过一段弯路。从表4可以看出,BT是最早接受融合通信理念的大型运营商之一,早在2009年就引入Cisco HUCS,但是Cisco升级为HCS后,改变了HUCS的基础架构,并终止了有关服务,这导致BT销售、维护支撑人员以及客户产生困惑;BT选择的另外一家合作伙伴Nortel的破产,直接影响BT的两项融合通信服务:One Cloud iComms(Nortel Communication Server 2K)与One Cloud Featurenet(Nortel DMS100)。而过多的合作伙伴,使BT无论是市场推广,还是售后服务,都提高了难度,从某种意义上来说,BT使用“One Cloud”涵盖旗下诸多解决方案,也是一种无奈的选择。

表5 欧美主流运营商托管式融合通信的合作伙伴

3.5 服务支撑

服务支撑是成功开展融合通信服务的关键能力。具体来看,企业级融合通信服务,对传统电信运营商来讲,不仅需要CT支撑能力,而且要求具备很强的IT支撑能力。8家欧美主流运营商在服务支撑能力的建设上,大致可以分为3种情况。

·有能力为客户提供一站式融合通信服务。例如:Orange拥有Microsoft Lync服务全球认证资质,可以为Lync用户提供一站式支撑服务,此外Orange还 拥 有ITIL、ISO 9001、ISO 20000、ISO 27001和ISO 14001认证资 质;BT也拥有Microsoft Lync服务全球认证资质,BT还可以支撑Lync企业语音与Avaya、Cisco等方案的集成服务;Verizon也可以为Lync用户提供一站式支撑服务。

·运营商与合作伙伴建立战略联盟,通过联盟伙伴提供服务支撑。例如:AT&T和T-System没有Lync支持认证资质,但是AT&T、T-System都和Microsoft建立了建立战略联盟,并且是Microsoft合作伙伴网络的成员,可以为客户及时提供服务支撑。

·依赖第三方合作伙伴提供融合通信服务支撑。例如:Telefonica、Sprint、Vodafone(HCS)的托管式融合通信服务依赖第3方提供支撑;Vodafone的IMS融合通信(One Net Express、One Net Business)主要定位于中小企业市场,除技术方面的因素之外,IT服务支撑能力不足也是原因之一。

3.6 统一入口

统一入口是运营商非常重视的服务窗口,8家欧美主流运营商中,Telefonica、Verizon、Vodafone和Orange都建设统一门户,实现了融合通信业务与SIP中继、移动服务等捆绑业务的统一接口,可以实现业务订购、订单跟踪、监控SLA、管理用户等功能,极大提升用户体验。

3.7 中小型运营商

以上所描述的是欧美大型运营商开展融合通信业务的主要措施,而中小型运营商受限于自身规模和市场能力,开展业务时更多的是直接采用业界成熟的方案。例如,墨西哥运营商Telemex,采用Office 365的方案贴牌销售,实现了业务快速部署,提升客户满意度,并且实现与其已有业务绑定。Telemex以Office 365作为云战略核心服务,专门开设一家云服务激活中心(activation center),并捆绑了固网宽带、基础语音、硬件PC绑定等业务,在市场上采用灵活快捷的销售方式,目标客户主要是规模介于50~100人的中小企业,同时开展电话、VAR和门户网站的销售渠道,并且签订长期合约,托管融合通信服务最短36个月。Telemex自2011年8月部署以来,业务发展良好,用户满意度提高,2013年第一季度,销售达到了10万座席,宽带用户离网率下降25%。

4 运营商发展企业级融合通信策略

总结上述国际运营商的融合通信商用实践,值得借鉴的主要策略如下。

(1)运营商在融合通信整体市场格局中,核心优势是基础通信资源和规模

运营商的基础通信资源优势主要体现3个方面:企业级语音是融合通信核心功能;SIP中继、移动服务等运营商优势业务与标准化融合通信实现捆绑;IDC基础资源为融合通信云服务提供基础。而运营商的规模优势主要体现在庞大的客户基础,从而能够在短时间内实现融合通信服务的全球部署。

(2)统一品牌和优秀的服务支撑是运营商成功开展融合通信业务的核心要素

统一品牌使客户和运营商更关注需求和业务,而不限于技术方案,从而有利于开展大规模市场推广;融合通信涉及企业IT和CT部分,功能多,流程长,需要良好的服务支撑能力配套。

(3)产业合作、稳定的方案是融合通信服务成功的保证

通过产业合作,运营商可以充分利用合作伙伴的市场地位(如Cisco、Microsoft),并且可以通过建立战略联盟保障服务支撑能力;而稳定成熟的解决方案是规模商用的前提条件,产品更换、厂商更换会导致市场销售、售后服务困难,客户维护成本提高。

(4)结合自身优势、开展差异化服务可以体现运营商特色

例如Vodafone基于自身移动运营商特色,针对不同客户提供差异化服务。

5 结束语

本文系统总结了2010年以来,欧美主流运营商大规模开展企业级融合通信服务的商用实践。研究表明,运营商成功开展融合通信的规模商用,不仅需要考虑技术方案,还应该从产品和服务设计、业务部署、市场策略、合作伙伴、服务支撑、统一门户等方面进行体系化顶层设计。

在策略和定位上,运营商在商用实践中充分发挥基础通信资源和客户规模优势,与产业优势合作伙伴建立战略合作关系,利用成熟的标准化产品,充分满足企业客户需求,在1~2年时间,快速实现全球规模部署。

融合通信是一个广义的概念,未来越来越多的技术还将纳入到融合通信中,成为标准化服务的一部分。随着新技术的应用、4G网络的商用以及智能终端的普及,融合通信在企业和个人市场上趋于协同,融合通信的前景更加广阔。

致谢:本文在撰写过程中,得到了Ovum、Gartner、Forrester Research、中天创域的高级分析师以及Cisco、Microsoft、华为技术等公司有关专家的支持和帮助,特表感谢。

1 汪卫国.统一通信业务发展现状和趋势.工业和信息化部电信研究院通信信息研究所专题报告,2009

2 李健,韦伟.统一通信及其标准化.电信网技术,2009(7)

3 Gartner.Magic Quadrant for Unified Communications,2013

4 Gartner.Hype Cycle for Unified Communications and Collaboration,2013

5 Microsoft Lync.http://office.microsoft.com/en-us/lync

6 林玮平,魏颖琪,潘军彪等.电信运营商统一通信业务发展模式探讨.电信科学,2008,24(8):9~14

7 Ovum.Strategic,User-driven,and Managed:The Future of Unified Communications and Collaboration-Key Findings from Global Research in 17 Markets,2013

8 Cisco hosted collaboration solution(HCS).http://www.cisco.com/c/en/us/products/unified-communications/hosted-collaborationsolution-hcs/index.html

9 姚群峰,张玉莹.电信运营商发展融合通信的战略思考.电信科学,2011,27(10A):86~89

10 吴珏,徐敏捷.融合通信的商业模式研究及构建.电信科学,2008,24(7):22~25

11 李君,郭玉东.关于融合通信的企业应用探讨.科技信息,2009,25(5):87~89

12 韩建亭,侯象飞,张铮凯.融合通信业务管理运营模式及实现方案研究.电信科学,2012,28(10):1~7

13 罗毅,韩建亭,吴亮.社交化融合通信业务需求分析与发展策略研究.电信科学,2012,28(10):25~30

14 AT&T unified communications.http://www.business.att.com/enterprise/Portfolio/unified-communications/

15 Verizon unified communications and collaboration.http://www.verizonenterprise.com/products/advanced-communications/unifiedcommunications-collaboration/

16 Sprint unified communications.http://convergence.sprint.com/unifiedCommunications.aspx

17 British Telecom ONE.http://www.globalservices.bt.com/uk/en/products_category/unified_communications_services?cid=(pl)adwords(cm)cloudandclear(lk)products_category-unified_communications_services

18 Orange come together with unified communication.http://www.orange-business.com/en/unified-communications-our-approach

19 Vodafone One Net.http://www.vodafone.co.uk/business/productsand-services/unified-communication/one-net-business/index.htm?cid=rdr-753-01

20 T-Systems unified communication &collaboration without borders.http://www.t-systems.com/solutions/unified-communication-andcollaboration-t-systems/833488

21 Telefonica unified communication and collaboration.http://www.multinationalsolutions.telefonica.com/en/telefonica/product-andservices/unified-communication-and-collaboration.aspx

22 Gartner.Unified Communications Magic Quadrant,2003

23 Gartner.Magic Quadrant for Unified Communications,2006