投资欧洲热力不减

2014-02-21李前

李前

2013年,中国投资者继续在海外捕获机会。A CAPITAL(亚欧联合资本)发布的龙指数报告显示,前三季度中国海外投资总额达730亿美元,同比增长近20%。其中,并购交易额416亿美元,占投资总额的57%(见图)。

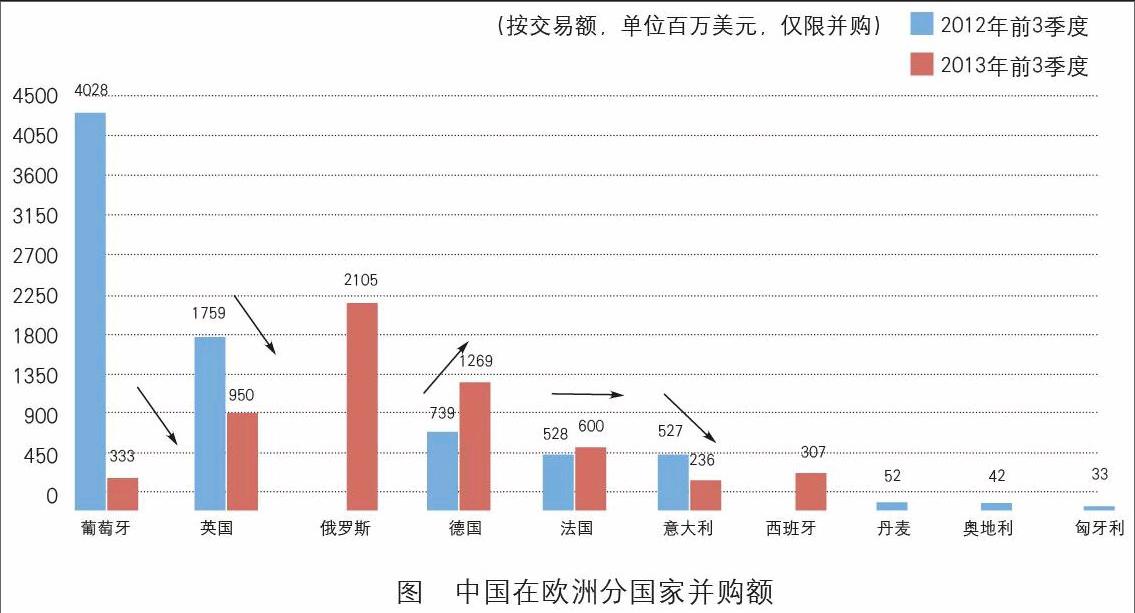

相比2012年,中国在欧洲投资额有所下降,前三季度为58亿美元,同比下降25%,仅占总并购交易额的13.9%。

不过,A CAPITAL投资经理江健龙在接受本刊记者采访时表示,从交易数量看,欧洲工业和服务业仍然排名第一,共完成了10笔交易。欧洲在中国企业海外投资中还是处于非常重要的战略地位,“特别是在技术和品牌投资方面,欧洲具有不可动摇的地位。”

热投欧洲:北美逆袭?

2013年前三季度,中国投资在欧洲部分交易有:2月1日,吉利集团宣布以1104万英镑收购英国锰铜控股(伦敦黑色出租车生产商)100%股权;6月份,招商局国际以5.39亿美元完成对法国达飞海运集团全资子公司Terminal Link 49%股权的收购;9月份,中投成功收购世界最大钾肥生产商、俄罗斯钾肥企业乌拉尔钾肥公司(Uralkali)12.5%股权,交易额约20.3亿美元;9月份,复星国际宣布收购了意大利顶级男装制造商Caruso 35%的股份,涉足欧洲顶级奢侈品牌。

江健龙认为,由于欧洲自然资源匮乏,其工业和服务业领域成为中国投资者关注的重点。

A CAPITAL 报告显示,2013年前三季度,中国投资者在欧洲工业领域的交易额激增至44亿美元,而2012年同期为13亿美元;服务业在2012年大幅增长165%之后,2013年前三季度有所放缓,交易额为10亿美元。

“之前,中国投资人在欧洲比较大型的交易集中在基础设施建设领域,比如2012年中投入股英国泰晤士水利、三峡集团入股葡萄牙电力等。”江健龙表示。

不过,他认为,像这种大型的基础设施收购案例,在欧洲发生不会太频繁。“2012年欧洲发生的大部分是小股权交易,接管交易或大股权交易需要很长一段时间去消化,后期的整合工作也很繁杂。”

从数据来看,2013年前三季度,接管交易仍为中国投资人在欧洲的主要交易类型,交易额45.6亿美元,占比78.5%;小股权交易额为12.5亿美元,同比下降47.7%,这主要是因为大型交易有所减少。

具体到重点国家,中国投资人在葡萄牙、英国和意大利的交易额与2012年相比均有所下降,2012年葡萄牙和英国各有一个大型收购案。俄罗斯因为乌拉尔钾肥公司案而表现抢眼。德国、法国和西班牙趋势向上,特别是德国,2013年前三季度其交易额增长72%,为12.7亿美元。

“中国企业如果想找技术、工业方面的收购对象,德国是首选。”江健龙解释称,“德国高精密技术处于全球领先地位。同时,尽管经历了金融危机,德国始终是欧元区当之无愧的龙头经济体。其经济稳定,失业率为欧元区最低,且还在持续降低。”

也许是基于德国强大的制造业优势,新年伊始,中国企业就传来捷报。2014年1月8日,中国南车宣布收购德国采埃孚集团旗下的金属橡胶产品业务单元。这是中国汽配行业在欧洲最大的跨国收购项目。

江健龙进一步分析认为,法国的优势是历史传承比较多,服务业发达。同样的,意大利消费业也很发达,但是两国企业结构有所差异。“意大利以家族企业为主,很难接近,收购难度相对较高。而法国一般是法人体制,股东相对分散,对于收购更容易协商和达成共识。”

从全球范围看, 2013年北美的风头更足。A CAPITAL龙指数报告显示,2013年前三季度,中国投资者在北美的交易额激增,达到247亿美元,同比增长286%,把欧洲从冠军宝座拉下,跻身中国海外投资首选地。

对此,A CAPITAL投资经理江健龙在接受本刊记者采访时表示,北美交易额激增,主要得益于两笔大的交易,一个是中海油收购加拿大尼克森(Nexen),一个是双汇收购美国最大肉企史密斯菲尔德(Smithfield)。其中,双汇收购案是迄今为止中国民营企业海外收购最大的一笔交易。“实际上,从交易案数量来说,北美并没有太大的浮动。”

相比北美,欧洲大型企业比较少,无论是市值还是规模,都相对要小。同时,北美自然资源也比较丰富。总的来说,无论谁是冠军,欧洲和北美都是中国投资人青睐的热门地区,此高彼低也属正常。

物色良机:欧洲企业最在乎什么?

毋庸置疑,欧洲是中国投资人的向往之地,而如何选择投资标的,是投资者需要谨慎考虑的因素。这其中,与欧洲私募股权基金合作是一条途径。就A CAPITAL来说,它将从财务人的角度选择一家财务状况良好的欧洲公司。

“这家公司要具备两个条件,一个是该公司处于盈利状态,在其所在市场有潜力可挖,能够保持持续的业务增长。另一个是在中国市场有更多的潜力,已经进入中国市场,但发展并不顺利,或还未进入中国市场,但有进入的意愿。”江健龙说。

A CAPITAL物色好投资机会之后,会选择一个中国产业投资人与其一起投资。A CAPITAL将提供财务方面的支持,而中国产业投资人需协助欧洲企业拓展中国市场。例如,某个欧洲品牌已经进入中国,但增长率较低,中国产业投资人可协助该品牌提高增长率。或者将某一个品牌打入中国市场,并推广出去。

也就是说,先投资欧洲母公司,然后发展其在中国的份额。“我们推崇中国产业投资人先以小的代价获得对方一部分股权,成为其股东。在这个层面上利益达成一致之后,再到中国发展能避免日后诸多矛盾。” 江健龙称。

比较典型的案例是,2010年复星国际以7.1%的小股权投资法国地中海俱乐部,之后复星帮助地中海俱乐部在中国建度假村,拓展中国市场。目前复星正致力于私有化地中海俱乐部。

欧洲被投资企业最在乎什么?在江健龙看来,是中国公司能为其带来什么。而帮助欧洲公司进入中国市场并实现业绩增长,是说服其接受中国投资人购买股权的最有吸引力的条件之一。

实际上,现在去欧洲投资的中国企业越来越多,当地对中国的敌视态度慢慢有所缓解。江健龙举例说,中国有一段时间兴起了酒庄投资热,很多私人投资者去法国波尔多地区购买酒庄,导致当地人对中国投资的敌视态度,认为中国人买完了之后不知道如何管理。而事实表明,中国投资人对所购酒庄经营还不错,当地人态度也有所转变。

考量风险:如何识别欧洲企业价值?

谈到中国企业投资欧洲时需要考虑的风险因素,江健龙认为,“从宏观到微观的风险都要考虑。”

他表示,首先是宏观方面,主要体现在欧元区的经济状况。之前对欧元区经济复苏的质疑很强烈,目前这种情况有所缓和,质疑声有所减弱,投资风险相对较小。

其次是这家欧洲企业在其本身市场的发展情况,即处于怎样的增长阶段。比如该企业属于夕阳产业,不管怎么为其注入资金,也有可能挽回不了在欧洲市场的下滑。再比如一些比较成熟的产业已经经历了增长期,市场上升空间不大,营业额基本持平,投资价值也不大。

再次是这家欧洲企业内部运作的风险。江健龙表示,在投资之前,要对该企业进行详细的尽职调查。如果企业本身存在很严重的问题,将会在尽职调查中体现出来。“一家欧洲人都管理不好的欧洲企业,中国投资人即使介入,其本身也不会有大的改善。”

据了解,A CAPITAL在调查欧洲企业经营状况时,甚至会找出其2007年的业绩,因为受金融危机影响,2007年之后企业经营就进入了一个不可控阶段。一家企业再好,受到经济大环境的影响,可能也会走下坡路。

“一般的欧洲企业从2010年开始走上披路,这其中有一部分公司2011年就已经恢复到了2007年的经营水平。2012年企业经营状况不太好,2013年处于恢复阶段,业绩进入增长期。” 江健龙分析称。

反过来说,中国投资人是否存在风险,也是A CAPITAL考虑的因素。江健龙告诉记者,他们选择中国产业投资人时,要看其在中国市场是否处于上升阶段,是否可为欧洲企业在中国市场带来可保证的增长。“如果不能保证,我们可能会将其排除,A CAPITAL一般会承接风险可控的投资项目。”endprint