基于偏差分析的航空装备软件费用控制方法*

2014-01-24兰晓宸张诤敏付雅芳

兰晓宸,张诤敏,张 蕾,付雅芳

(1.空军工程大学,陕西 西安 710038;2.空军军通局,北京 100093;3.空军驻广州地区军事代表室,广东 广州 510000)

基于偏差分析的航空装备软件费用控制方法*

兰晓宸1,2,张诤敏1,张 蕾3,付雅芳1

(1.空军工程大学,陕西 西安 710038;2.空军军通局,北京 100093;3.空军驻广州地区军事代表室,广东 广州 510000)

针对航空装备软件费用控制与管理问题,提出了一种基于偏差分析的费用控制策略,给出了重大偏差标准设定方法,将挣值管理引入到航空装备软件费用监控中,解决了软件费用与进度的控制问题。研究结果表明,基于挣值管理的方法可准确掌握项目费用和进度的实施情况,当费用或进度偏离计划时,能够及时发现项目研发中存在的问题并采取策略进行调整,有效实现了软件费用和进度的监控与管理。

航空装备软件;费用控制;偏差分析;挣值管理

1 引言

航空装备软件费用控制是在保证软件项目质量、满足工期要求的前提下,对项目实施过程中所产生的费用通过计划、组织、控制和协调等活动实现预定的费用目标,并尽可能地降低费用的一项活动。随着航空装备软件需求和规模的扩大,软件费用控制的难度不断增加,为了使软件项目按照预定计划顺利完成,必须对其费用、进度等进行综合计划与控制。

目前,航空装备软件费用控制主要存在以下问题[1]:(1)项目费用预算和估算的准确度差。用户需求不断变化,使得工作内容和工作量不断变化,预算频频变更,项目结束时,实际费用与初始计划偏差较大。(2)缺乏对软件费用事先估计的有效控制。开发初期忽略对费用的控制,到项目后期,实际远离计划出现偏差时才进行费用控制,导致项目超出预算。(3)缺乏费用绩效的分析和跟踪。如果不能进行有效的软件费用控制,不仅造成软件费用估算的结果没有意义,而且还会影响软件工程的进展,并增加项目超支和研发失败的风险。

传统软件项目控制的方法主要有单因素偏差分析、里程碑法、甘特图、网络计划、累计费用曲线等[2,3]方法。上述方法简单易行,但却存在诸多弊端:(1)它对偏差的分析是历史的,不具有预测性和前瞻性,不能显示趋势;(2)只能分析单一因素,不能有效利用所有项目数据,不能明确而简单地显示绩效;(3)不能综合费用和进度进行分析,不能分清进度、费用的变化及其相互影响。

为了克服单因素偏差分析的弊端,研究人员提出将工程项目中的挣值管理方法引入到软件项目中,用于费用和进度的综合控制。文献[4]比较了各种软件费用控制方法,并采用挣值管理分析了工程项目的费用、进度状况和趋势;文献[5]分析了传统项目监控中的挣值概念,探讨了一种将挣值理论应用于敏捷软件项目监控的方法。在上述研究的基础上,本文提出了基于偏差分析的软件费用控制方法。首先阐述了基于偏差分析的监控策略,给出了重大偏差标准的定性和定量设定方法;然后将挣值理论引到软件费用和进度监控中;最后以F-22战斗机综合航空电子系统的装备软件为例,验证了所提方法的有效性。

2 基于偏差分析的软件费用控制策略

软件费用控制实质上就是监控费用的正负偏差,并分析偏差的产生原因和变化趋势,从而及时采取有效措施,使项目朝着有利的方向发展。基于上述思路,本文提出一种基于偏差分析的软件费用控制策略,用于分析航空装备软件的费用和进度在开发过程中的变化情况。

2.1 基于偏差控制的思想

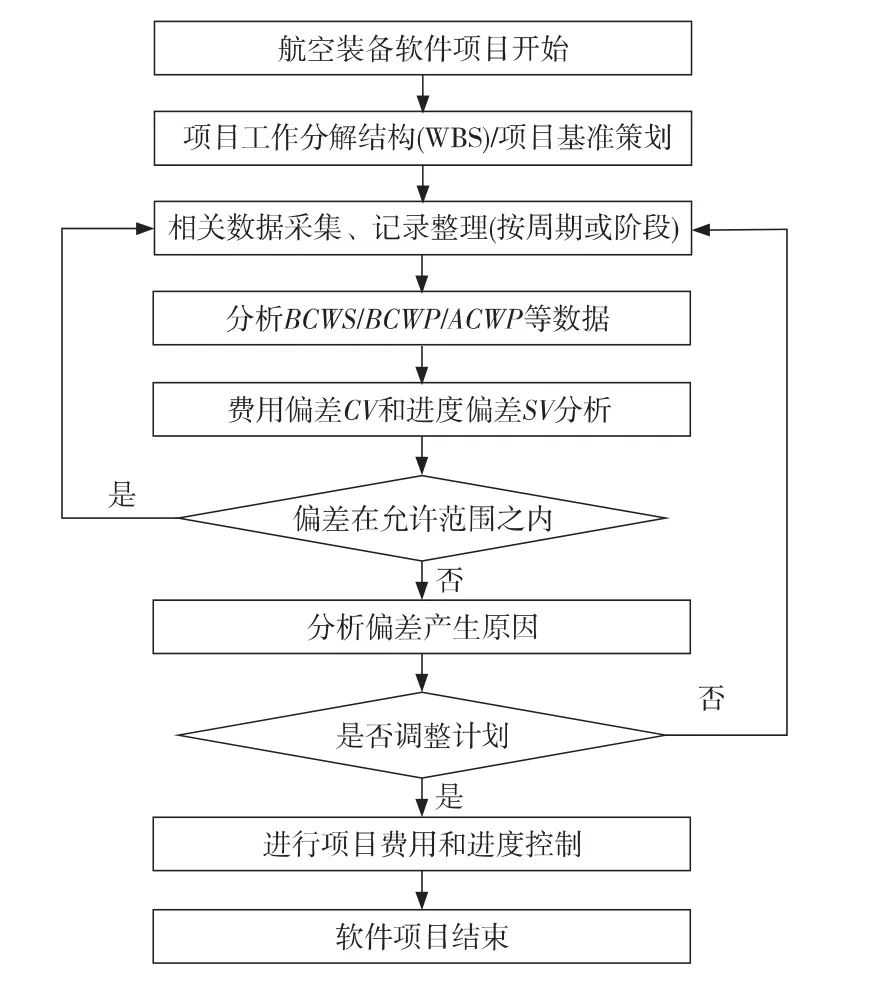

基于偏差分析的软件费用控制过程是:首先制定软件费用的实施计划;然后定期(每周/月)收集项目进展数据,并计算项目在该阶段的累计实际费用和累计实现价值;在此基础上,将项目的实际费用和计划费用相比较,分析两者之间的偏差,如果计划费用与实际费用的偏差超出了项目设定的重大偏差标准,则采取相应控制措施对项目进展情况进行调整[6];如果偏差未超出所设定的重大偏差,则项目按照预定计划进行,并继续收集软件费用控制所需的相关数据。基于偏差分析的软件费用控制策略如图1所示。

Figure 1 Basic process based on variance analysis图1 基于偏差分析的基本过程

图1中,重大偏差是项目策划时制定的一个标准,以此确定在项目计划执行过程中,偏离项目计划多少时,就应对项目计划进行修改,以确保项目能够按期完成[7]。重大偏差标准是项目计划执行和控制的有效保障。

2.2 重大偏差标准设定方法

重大偏差标准的设定对技术和经验的要求较高,如果设定过宽,则容易导致项目失控;如果设定过窄,则给控制工作带来不利,项目计划会不断处于变更之中,并使控制工作带来的收益远远小于其付出的成本。下面分别给出重大偏差的定性与定量设定方法。

(1)偏差定性设定方法。

如果没有历史数据,则根据经验采取一些定性的项目管理控制方式。常用的方法有[7]:

①在项目开始阶段,凭借经验直接确定重大偏差标准。例如,将规模设定为35%,工作量设定为25%。

②基于航空装备软件(军用航空软件)可靠性和成熟度要求的双重考虑,将软件项目最大允许偏差标准的50%作为重大偏差标准。例如,某项目最大允许的规模偏差为36%,则规模的重大偏差标准为18%。而如果是非军用航空软件,可以将偏差设置得高一些,如可设置为70%或80%。

(2)偏差定量设定方法。

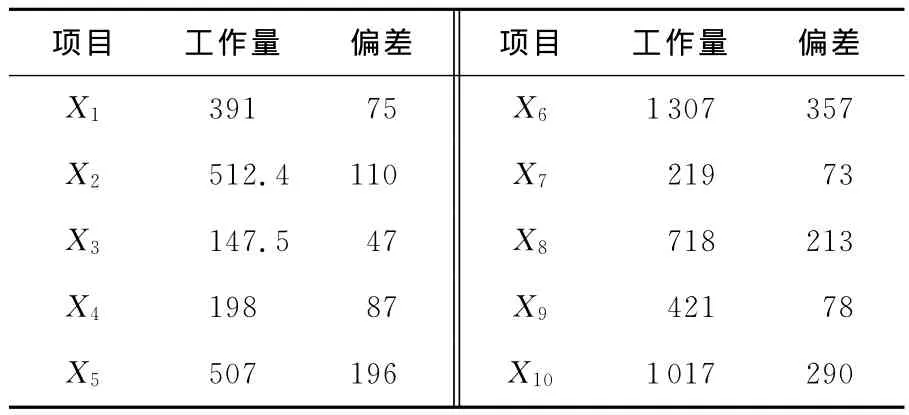

如果有历史数据,可以通过对历史数据进行统计分析来设定重大偏差标准。下面以某软件项目的工作量为例,对重大偏差的定量设定方法进行说明,见表1。

Table 1 Project workload and the variance condition表1 项目工作量及其偏差情况

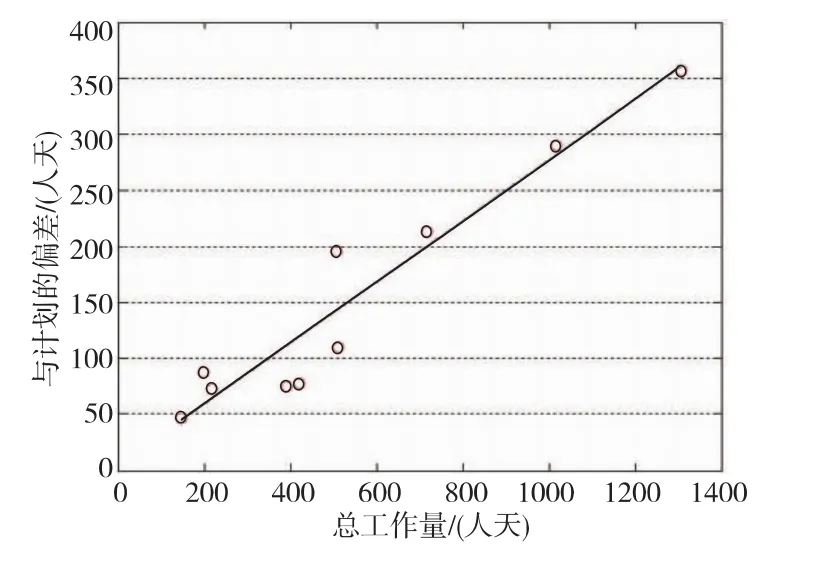

根据表1中的数据,利用最小二乘算法[8]进行回归分析,得到偏差回归结果如图2所示。其中,项目工作量的偏差率为0.272 1,采用t检验法[8]进行显著性检验:

Figure 2 Result of the variance regression analysis of workload图2 工作量偏差回归分析结果

可以看出回归效果是显著的。通常取偏差率的一半,即13.61%(这里取14%)。若项目工作量估计为100人天,则可将项目的重大偏差标准设定为100×14%=14人天。

需要说明的是,对于风险高、不确定因素多的项目,可以将重大偏差标准设置得高一些;而对于风险低、不确定因素少的项目,可以将重大偏差标准设置得低一些。在重大偏差标准计算过程中,如果历史数据所反映的信息是非线性的,则可以通过对数变换、指数变换等方法将非线性问题转换成为线性问题,来计算重大偏差,最后再将其还原成非线性的形式。

3 基于挣值管理的软件费用控制方法

项目费用和进度是相互联系的,需要进行联合分析。挣值管理不仅能够从总体上实现对项目进度和费用的联合控制,而且还可以提供很多量化信息,因此本文利用它来解决航空装备软件费用控制问题。

3.1 挣值管理的基本概念

挣值管理EVM(Earned Value Management)是一种全面反映工程监控成果的系统思想和整体方法,它通过综合分析项目的进度、费用的度量值,确保在项目出现偏差时,采取有效措施予以修正,最终保证项目顺利完成。美国《项目管理知识体系指南》(PMBOK® Guide)对挣值管理的定义是[9]:Earned Value Management,A technology used to measure and report project performance from initiation to closeout。目前,挣值管理方法已被广泛应用,有资料显示[10],美军F-35战斗机在研制中就采用了挣值管理技术,并建立了费用/进度状态月报/周报制度,实现了全系统、全过程精细化管理,较好地实现了性能、进度与费用的协调统一。

3.2 挣值管理的基本参数和评价指标

(1)挣值管理的基本参数。

①计划完成工作的预算费用BCWS(Budgeted Cost of Work Scheduled):指某阶段计划完成的工作量所需的预算费用。

②已完成工作的预算费用BCWP(Budgeted Cost of Work Performed):即挣得值,是指根据批准认可的预算,在某阶段实际完成工作的费用。

③已完成工作的实际费用ACWP(Actual Cost of Work Performed):指到某一时点已完成的工作所实际消耗的费用。ACWP主要反映了项目执行的实际消耗指标。

(2)挣值管理的评价指标。

①费用偏差CV(Cost Variance):是检查时点上挣得值BCWP与实际费用ACWP的差异。

其中,CV=0表示按照预算进行;CV<0表示超出预算;CV>0表示低于预算。

②进度偏差SV(Schedule Variance):是检查时点上挣得值BCWP与预算费用BCWS的差异。

其中,SV=0表示项目按照进度进行;SV<0表示项目进度滞后;SV>0表示项目进度超前。

③费用绩效指数CPI(Cost Performance Index):是挣得值BCWP与实际费用值ACWP 之比。

其中,CPI反映了挣得值与实际费用的相对关系,CPI>1.0表示项目费用节余;CPI=1.0表示项目费用符合预算;CPI<1.0表示项目费用超支。

④进度绩效指数SPI(Schedule Performance Index):是项目挣得值BCWP与预算费用BCWS之比。其中,SPI反映了挣值与预算费用的相对关系,SPI>1.0表示项目进度超前;SPI=1.0表示项目进度符合计划;SPI<1.0表示项目进度滞后。

3.3 软件项目挣值管理的偏差分析

挣值管理是通过分析BCWS、BCWP、ACWP三个累计变量的评价曲线,来反映项目的费用和进度偏差。图3给出了几种典型的偏差情形。

Figure 3 Six models of variance index图3 偏差指标的六种典型情况

这些情形相对应的控制措施如下[11,12]:

(1)ACWP>BCWS>BCWP(SV<0,CV<0)。此时项目进行的效率低,进度拖延,费用投入超前,需要采取措施控制费用,加快进度;可以采用工作效率高的人员更换一些效率低的人员,提高项目整体的进行效率,保证项目在严格费用控制下,按时按质完成。

(2)ACWP>BCWP>BCWS(SV>0,CV<0)。此时项目投入延后,但进度较快,项目进行效率偏低;可以一方面抽出部分人员降低费用,同时增加少量骨干人员提高项目进行效率。

(3)BCWP>ACWP>BCWS(SV>0,CV>0)。此时进度快,但是以投入超前为代价,项目进行效率较高;可以适当抽出部分人员放慢进度,以解决投入过快的问题。

(4)BCWP>BCWS>ACWP(SV>0,CV>0)。此时进度较快,投入延后,项目进行效率高,有望在项目进度提前的前提下,保证费用节余,是一种比较理想的情况,如果后续偏离不大,应维持现状,保证项目高效率运行。

(5)BCWS>BCWP>ACWP(SV<0,CV>0)。此时进度慢,投入延后,项目进行效率较高;可以在费用控制范围内迅速增加人员投入,加快项目进度,保证项目按时按质完成。

(6)BCWS>ACWP>BCWP(SV<0,CV<0)。此时进度慢,投入延后,项目进行效率较低,可以通过增加高效人员来提高效率,在最低费用代价下完成项目。

3.4 基于重大偏差标准的阈值控制

随着软件开发工作的深入,会不可避免地出现费用和进度偏离计划的情形。如果一出现偏差就变更项目计划,可能会使软件项目始终处于变更中,那么控制工作带来的收益将远远小于其所付出的成本,控制活动会变得没有意义。因此,本文结合重大偏差标准来设定费用和进度控制的阈值,当费用或进度偏差超过设定的阈值时,采取纠偏措施,防止项目失控。

(1)进度绩效阈值。

设θmax是软件工作量的最大允许偏差,利用工作量与费用之间的转换关系得到:

其中,θmax由2.2节给出的重大偏差标准设定方法确定;EMDS是工作量最大允许偏差转换的费用。根据偏差分析的控制策略可知,若满足:

则表明进度偏差超出了允许范围,项目管理者需要采取措施进行调整。

为了便于分析,将公式(9)转化为进度绩效指标(SPI)的关系式:

(2)费用绩效阈值。

设φmax是软件项目费用的最大允许偏差,则根据2.1节基于偏差分析的控制策略可知,如果满足:

则表示费用偏差超出了允许范围,项目管理者需要采取措施进行调整。

为了便于分析,将公式(11)转化为费用绩效指标CPI的关系式:

需要说明的是:如果费用绩效偏差或进度绩效偏差有一个超出阈值,就需要联合指标CV和SV进行偏差分析,并根据3.3节给出的相应措施进行控制,以期重新将其纳入正常轨道。只有当两个绩效指标的偏差都在阈值允许的范围内,即同时满足时,才认为项目在费用和进度方面进展良好,此时不需要对其进行控制。

3.5 软件项目挣值管理的具体步骤

下面给出航空装备软件的挣值管理流程和步骤(如图4所示):

步骤1根据项目的实际情况,建立工作分解结构,把项目分解成粒度较小和容易管理的单元,编制详细的项目费用预算,并将预算归集到各个工作包中。与此同时,按照分解的工作包逐个编制其计划与预算。

步骤2项目进展期间,测量人员按照计划(周期或阶段)收集工作量、进度等相关测量数据。

步骤3根据所收集的数据,形成BCWP、BCWS、ACWP的分析趋势报告,并绘制相应的趋势折线图。

步骤4利用公式(4)和公式(5)计算费用偏差CV和进度偏差SV;利用公式(6)和公式(7)计算费用绩效指标CPI和进度绩效指标SPI。

步骤5采用定性或定量的方法计算软件工作量的最大允许偏差θmax和费用最大允许偏差φmax,并转化为进度绩效阈值和费用绩效阈值。

步骤6进行挣值分析,判断费用绩效偏差和进度绩效偏差是否在允许的范围中,如果偏差在允许范围内,则返回步骤2;如果偏差超出允许范围,则项目负责人及相关人员分析偏差产生原因,并根据3.3节给出的控制方法调整计划,使项目进度和费用控制在基准范围内,直至项目结束。

步骤7阶段结束时,由测量分析负责人完成阶段测量分析总结报告。

4 实验分析

为了验证本文方法的有效性,以F-22战斗机综合航空电子系统[13]软件中的Sustainment &Modifications/Mission System & Software为例进行分析,该软件的研发周期为10个月(除前期准备阶段外)。

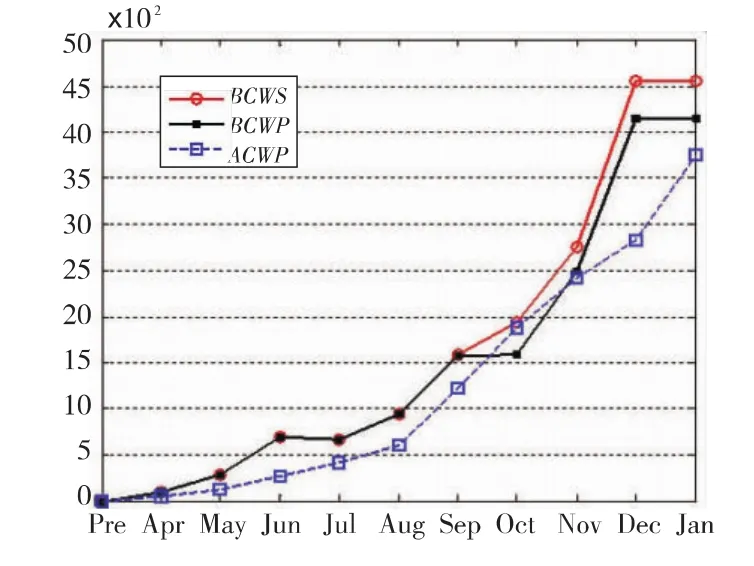

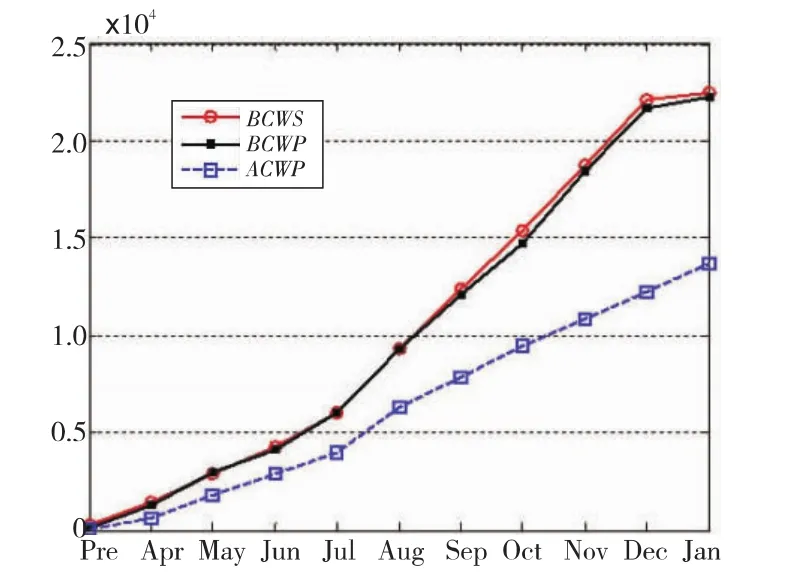

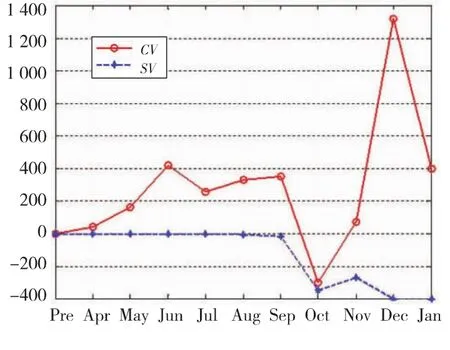

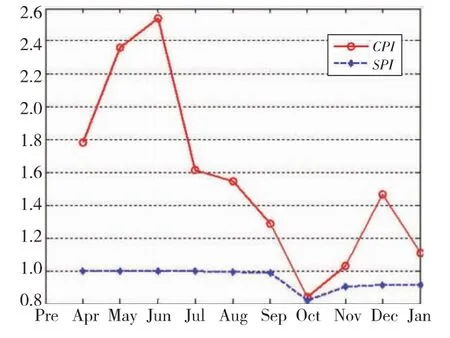

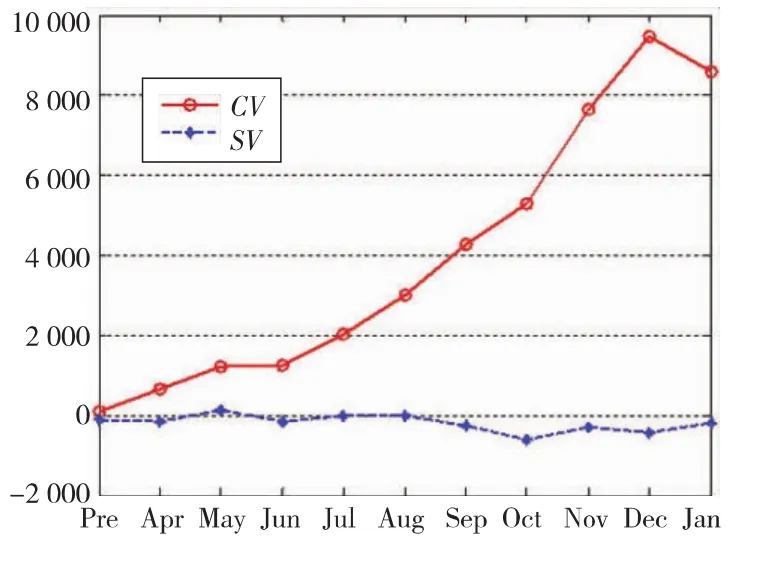

首先根据项目累计结果,分别绘制出每个系统的BCWS、BCWP、ACWP趋势折线,如图5和图6所示;然后利用公式(4)~公式(7)计算各个项目的费用偏差CV、进度偏差SV、进度绩效指标SPI

和费用绩效指标CPI,如图7~图10所示。

Figure 5 Earned value analysis of Sustainment图5 Sustainment的挣值分析

Figure 6 Earned value analysis of Mission System图6 Mission System的挣值分析

在基于偏差分析的费用和进度控制过程中,设置绩效指标SPI和CPI的最大允许偏差和阈值均为0.2,即认为SPI和CPI取值在[0.8,1.2]时,软件项目进展良好。如果SPI或CPI超出阈值范围,则认为软件项目处于异常状态。

Figure 4 Management process of earned value of the aviation equipment software图4 航空装备软件的挣值管理流程

Figure 7 Variance index of Sustainment图7 Sustainment的偏差指标

Figure 8 Performance index of Sustainment图8 Sustainment的绩效指标

Figure 9 Variance index of Mission System图9 Mission System的偏差指标

Figure 10 Performance index of Mission System图10 Mission System的绩效指标

通过研究可以得出以下结论:

(1)通过对基本参数BCWP、BCWS、ACWS以及评价指标SV、CV、SPI、CPI的监控分析,能够准确掌握软件项目的费用、进度状况和变化趋势。

(2)基于挣值管理的方法能够在项目进度滞后、偏离计划的情况下,及时发现项目研发过程中存在的问题,并采取相应措施进行调整,有利于实现对项目费用和进度的综合控制与管理。

(3)利用重大偏差标准确定绩效偏差阈值的方法是有效的,它可以避免软件项目因出现偏差而进行的反复变更,使得项目费用和进度的控制工作更加合理。

5 结束语

为了使航空装备软件按照预定的费用、进度和质量顺利完成,本文提出了基于偏差分析的软件费用控制方法。该方法首先将偏差分析的思想与挣值管理相结合,并通过定性和定量的方法来计算重大偏差标准;然后提出了“进度绩效阈值”和“费用绩效阈值”两个指标,根据这两项指标对航空装备软件的费用和进度进行管理。分析结果表明,基于挣值管理的费用控制方法可以准确、合理地反映软件进度和费用的变化情况,并在项目进度滞后、费用投入超前以及偏离计划等情况下,及时发现项目研发过程中存在的问题,采取相应措施进行调整。此外,利用重大偏差标准确定的绩效偏差阈值,可以避免软件研发活动因出现偏差而进行的反复变更,从而使项目费用和进度的控制工作更加合理。

[1] Wu Ji-yi.Software project management theory and case studies[M].Beijing:China Electric Power Press,2008.(in Chinese)

[2] Xun Zhe.Weaponry project schedule,cost and risk management[M].Beijing:Defense Industry Press,2011.(in Chinese)

[3] Liang Cheng-cai.Comprehensive study of software project progress tracking method[J].Computer Engineering,2007,33(3):56-58.(in Chinese)

[4] Vandevoorde S,Vanhoucke M.A comparison of different project duration forecasting methods using earned value metrics[J].International Journal of Project Management,2006,24(4):289-302.

[5] Cabri A,Griffiths M.Earned value and agile reporting[C]∥Proc of AGLIE’06,2006:1-6.

[6] Cao Ji,Wang Ning.Analysis and discussion of CMM software project management system[J].Journal of Beijing University of Technology,2002,2(4):22-25.(in Chinese)

[7] Zhang Jun-guang.Software project planning and control[M].Beijing:Electronic Industry Press,2009.(in Chinese)

[8] Sheng Zhou,Xie Shi-qian,Pan Cheng-yi.Probability theory and mathematical statistics[M].Beijing:Higher Education Press,2009.(in Chinese)

[9] Project management institute.PMBOK guide[M].Beijing:Machinery Industry Press,2001.(in Chinese)

[10] Li Shou-an,Ren Jian-jun.Management and its application in defense projects in the earned value[J].Air Force Equipment Research,2010,4(3):67-70.(in Chinese)

[11] Yang Tian.Earned value management software project cost analysis and application[J].Market Modernization,2010(27):14-15.(in Chinese)

[12] Guo Jian,Wei Fa-jie.Foreign earned value project management research and enlightenment to China[J].Productivity Research,2007(16):102-103.(in Chinese)

[13] Dibert J C.An analysis of earned value management implementation within the F-22system program office’s software development[D].Monterey:Naval Postgraduate School,2006.

附中文参考文献

[1] 吴吉义.软件项目管理理论与案例分析[M].北京:中国电力出版社,2008.

[2] 徐哲.武器装备项目进度、费用与风险管理[M].北京:国防工业出版社,2011.

[3] 梁成才.软件项目进度跟踪方法的综合研究[J].计算机工程,2007,33(3):56-58.

[6] 曹济,王宁.对CMM体系软件项目管理的分析与探讨[J].北京工业大学学报,2002,2(4):22-25.

[7] 张俊光.软件项目计划与控制[M].北京:电子工业出版社,2009.

[8] 盛骤,谢式千,潘承毅.概率论与数理统计[M].北京:高等教育出版社,2009.

[9] 美国项目管理协会.项目管理知识体系指南[M].北京:机械工业出版社,2001.

[10] 李寿安,任建军.挣值管理及其在国防项目中的应用研究[J].空军装备研究,2010,4(3):67-70.

[11] 杨添.软件项目成本管理的挣值分析及应用[J].商场现代化,2010(27):14-15.

[12] 郭健,魏法杰.国外项目挣值管理研究及对我国的启示[J].生产力研究,2007(16):102-103.

Aviation equipment software cost control method based on variance analysis

LAN Xiao-chen1,2,ZHANG Zheng-min1,ZHANG Lei3,FU Ya-fang1

(1.Air Force Engineering University,Xi’an 710038;2.Air Force Juntong Bureau,Beijing 100093;3.Air Force Military Representative Office in Guangzhou Area,Guangzhou 510000,China)

In order to deal with the problem of aviation equipment software cost control and management,a software cost control method based on variance analysis is proposed.From this method,the qualitative and quantitative of great variance criterion are given.The earned value management method is introduced into aviation equipment software cost supervisory control so as to solve the problem of software development cost and schedule control.The software cost and schedule implementation situation can be reflected exactly from the analysis result of the earned valued management method.When the cost or schedule deviates to program plan,the problem can be found from the method in software development,and adopted in the software cost and schedule control and management.

aviation equipment software;cost control;variance analysis;earned value management

TP311.52

A

10.3969/j.issn.1007-130X.2014.04.034

2012-07-04;

2012-12-10

通讯地址:250002山东省济南市市中区陈家庄大街180号1-2205

Address:Room 2205,Building 1,180Chenjiazhuang Avenue,Shizhong District,Jinan 250002,Shandong,P.R.China

1007-130X(2014)04-0772-07

兰晓宸,(1987-),女,山东即墨人,硕士生,研究方向为装备管理与决策。E-mail:lanlunwen@126.com

LAN Xiao-chen,born in 1987 ,MS candidate,her research interests include equipment management and decision-making.