交互关系下的产品市场竞争与控制权配置治理效应研究——来自中国上市公司数据的实证分析

2014-01-01周瑜胜宋光辉

周瑜胜 宋光辉

(1.华南理工大学 管理学院,广东 广州 510641;2.广东外语外贸大学 管理学院,广东 广州510006)

一、相关研究背景简析

企业内部控制权的配置影响企业的价值与运行绩效,学者进行了广泛的研究,但随着学者深入的研究发现,这些控制权配置结构特征对公司绩效的治理效应在不同的国家与不同的地区、不同的市场有明显的差异,产生这些差异的根源是什么呢?根据公司金融理论理解,企业内部治理有两个核心问题,一是监督问题,二是激励问题;而监督与激励问题源于代理问题,信息不对称是代理问题发生的根源。如果外部制度能改变信息不对称问题的程度,将会对公司内部治理机制的效应产生影响。获得的解释是不同地区、市场、制度间的差异影响了信息与激励的有效性。至此学者的研究视角从单纯的公司内部控制权视角转移到外部制度及市场等因素的影响,其主要呈现两个方向,一是外部资本市场中公司控制权的收购市场会对公司内部治理效应产生何种作用,例如Cremers和Nair(2005)研究了公司控制权市场(外部治理)以及股东行为(内部治理)如何互动[1]。其二是外部的产品市场竞争也会对内部治理机制的治理效应产生影响(Xavier G和HolgerMM,2011;Ammann等,2013)。产品市场竞争作为一种外部治理机制,产品市场竞争能促进信息流动,降低信息不对称性,减轻代理成本,并影响管理层激励。但其治理作用显然也受到内部不同的治理结构模式的制约,在研究过程中将公司内部控制权配置因素与外部产品市场竞争因素综合起来考虑能够更完善地理解公司的治理效应。

但在其效应的结论上,仍有两个问题需要解决:一是控制权配置的治理效应与产品市场竞争的效应是替代性关系还是互补性关系?二是产品市场竞争的程度与控制权配置治理效应的关系是如何作用的?在这方面学者的结论是不一样的,有持替代性关系结论的学者,如Bertrand和 Mullainathan(2001)等;也有持互补关系结论的学者Raith(2003);还有学者认为,这种关系随着治理机制的不同而存在不同的关系,如Schmidt(1997)。到目前为止,产品市场竞争与公司内部治理机制仍未有一致的结论。

本研究将从理论与实证对产品市场竞争与公司控制权配置在治理效应上的关系这一问题作深入的探索。主要研究产品市场竞争存在的独立治理效应,公司控制权配置的独立治理效应,以及公司控制权配置治理效应与产品市场竞争治理效应的共同效应,探索其内在的作用机制。

本研究的结论将解释产品市场竞争与公司控制权配置的效应状态,以及在不同情况下,效应变化的原因、改变的条件、效应发生改变的机制与路径,将为企业在控制权配置结构的设计上提供有用的指导,也为外部监管者和投资者提供评估公司绩效提供了新的评价工具。

二、文献综述与假设提出

从现有的研究文献来看,学者发现产品市场的竞争,会给管理者带来压力,竞争失败的管理者可能被淘汰,这是第一种影响机制;同时,产品市场的竞争,会促进信息的流动(吴昊旻等,2011),改善企业内信息不对称状态[2],从而减少由于信息不对称带来的监督和激励成本,进而对公司绩效产生影响,这是第二种影响机制。产品市场竞争作用于公司治理的第一个作用机制是来源于一种惩戒机制;产品市场的竞争程度的增加,会导致竞争者的产品边际利润变小,公司要保持利润或获得新利润难度增加,经营不善的公司可能会破产或被接管,竞争增加了经营不善公司破产的可能性,而这些公司的管理者有可能被降职或解雇。正如Allen和Gale(2000)研究所显示那样,产品市场的竞争者充当了接管者的角色,管理良好的公司将从管理低效的公司那里夺取市场。这种破产惩戒的威胁将与有效的内部治理机制一样,能改善公司的治理行为,促使公司价值最大化。其主要公司治理效应如下。

促使公司管理者减少懈怠行为,增加努力程度(Machlup,1967;Hart,1983)。

增加公司管理者决策的审慎性,提升资源使用效益。

克服公司管理者与股东之间的代理问题,减少公司管理者与公司股东之间的代理成本,降低管理者与股东的利益冲突,促使管理者的利益与股东保持一致,促使公司价值最大化(Shleifer和 Vishny,1997)。

产品市场竞争对公司治理作用的第二个机制是信息机制。在有许多公司展开竞争的产品市场,信息公开透明程度高,公司经营绩效的信息量相对丰富,并且容易获取。正如Cremers(2008)所指出,在这种竞争程度高的经营环境中,股东相对容易获得信息,信息的可获得性程度高。而且大量的竞争者提供了更多的机会给股东来评价公司的相对绩效,股东获得相对准确信息的可能性更高,竞争改善了股东获得的关于公司绩效的信息的相对质量。这些产品市场竞争给信息方面的影响体现在公司治理上的效应主要有:

股东权利更容易发挥。股东拥有更多、更准确的公司信息,能更准确地识别和判断管理者决策行为。

降低股东对公司管理层的监管成本。信息更加容易获得,使得股东的监管成本降低、监管的实施变得更加容易(Cremers,2008)。

信息的容易获取与相对丰富与准确性,使得股东有更多机会并且能更准确更客观地评估管理者的相对绩效,更准确地设计激励制度。

市场竞争,加速了公司股东对浪费公司资源、经营低效管理者的发现与察觉。

更加准确评估公司的价值与经营绩效,公司具有更高被接管的可能性。

简单来说,产品市场竞争将促使企业管理者追求的目标不会偏离企业价值最大化目标;或者从第二类代理来看,减少大股东侵占小股东以及私有利益的攫取,保证小股东和企业整体的利益。但也有学者认为,在不同的治理机制下,产品市场竞争对公司绩效的影响是不同的,其结论是产品市场竞争未必能带来正的效应。具体来讲,学者关于产品市场竞争与内部治理效应关系的研究结论有以下几个类型。

(一)产品市场竞争与公司内部治理具有互补效应

部分学者认为,产品市场竞争有助于强化内部治理的效应,或者说,公司内部治理效应在竞争性行业中效果更显著。这种观点,就是认为产品市场竞争与公司内部治理具有互补效应。例如,Holmstrom与 Milgrom(1994)认为产品市场竞争与公司治理具有完全的互补性[3]。Defond和Park(1999)从CEO更替率的视角,证明了产品市场竞争提升了公司内部治理的有效性[4]。Raith(2003)从管理激励的角度验证了在更强的产品市场竞争的情况下,需要更高的管理激励。其研究表明产品市场竞争对管理层激励存在互补关系[5]。Januszewski等(2002)则使用1986-1994年间400家生产企业的数据,研究发现在更强产品竞争性行业的公司具有更高的生产率增长[6]。

Joanna L等(2011)研究显示,当竞争强度高的时候,公司内部治理结构中,董事会成员的独立性对信息技术投资与公司绩效关系具有正的调节效应[7]。Anzhela K 和 Diana K (2012)研究发现在竞争性的行业,强的股东权利保护与更好的公司绩效紧密相连。但是,这个关系在集中性行业(竞争性程度低的行业)并不显著[8]。

(二)产品市场竞争与公司内部治理具有替代效应

在产品市场竞争与公司内部治理关系上,更多的学者持替代性观点。例如Aghion等(1999)研究的结论是产品市场竞争可以作为一个替代性的激励工具,激励企业管理者的创新与增长。其观点是产品市场竞争与公司内部治理具有替代性[9]。Jeffrey等 (2008)运用事件研究方法,研究结论是竞争与公司治理是替代性的,两者都可以减轻委托—代理问题[10]。Xavier Giroud等 (2010)产品市场竞争减轻了内部代理问题。在非竞争性行业,要素成本、工资、管理费用等在法律通过后都增加,并且仅仅是在非竞争性行业,他们从代理成本的视角证明了产品市场竞争对公司内部治理的替代性作用[11]。Julia Chou等 (2011)研究公司内部治理对绩效具有显著效应的情形仅存在于产品市场竞争比较弱的时候。整个证据证明产品市场竞争对公司治理具有相当的影响,是公司治理的替代[12]。Xavier Giroud等 (2011)证明了竞争性行业的公司从良好的公司治理中获益相对少,而非竞争性行业的公司获益相对较多,在竞争性行业,效应是小而不显著的,而在非竞争性行业,效应是大而显著的[13]。Gloria Y Tian和 Garry Twite(2011)实证研究发现,在产品市场竞争性上与公司层面的治理有着相互替代效应。总体来说,内部公司治理机制是改善公司生产率的有效工具。然而,内部治理机制在面临更高竞争性的产品市场的公司是不够有效的[14]。Ammann M 等(2013)研究表明,产品市场竞争是公司治理的替代,竞争压力会促使经理追求公司价值最大化,公司治理仅仅在非竞争性行业能显著增加公司价值[15]。

国内学者大多数的研究结论也支持了产品市场竞争与公司内部治理机制之间的替代性关系。蒋荣,陈丽蓉(2007)研究显示,CEO变更与HHI之间的负相关不显著,但低竞争行业下,CEO变更与HHI显著负相关;高竞争行业下,CEO变更对经过行业调整的业绩的敏感性高于对公司业绩的敏感性[16]。宋常等(2008)结果表明:在产品市场竞争度低的行业中,由于外部市场监管不便或不利,客观上需要董事会发挥其应有的监管作用;而在产品市场竞争度高的行业中,市场能够起到较好的监督作用,董事会仅起到一定的辅助监管作用[17]。宋增基等(2009)研究发现,董事会与产品市场竞争具有显著的替代性[18]。曹廷求,田金秀(2012)研究认为,内部公司治理机制在竞争性强的企业发挥作用较小[19]。黄蕾(2013)说明产品市场竞争与董事会治理机制之间为替代关系[20]。谭庆美等(2103)实证结果表明,产品市场竞争会影响Tobin’s Q与管理层持股之间关系的敏感性。产品市场竞争对Tobin’s Q具有显著负向影响,即产品市场竞争程度加剧会破坏企业价值。此外,产品市场竞争与管理层持股对 Tobin’s Q的影响存在显著替代关系[21]。

(三)产品市场竞争与公司内部治理关系具有模式依赖特性,效应取决于内部治理机制

也有学者认为随着不同的内部治理机制,其关系也呈现出差异。例如Schmidt(1997)认为,产品市场竞争的增加对管理者的激励有两种效应。第一种效应,它增加了公司破产清算的概率从而促进管理层积极工作,它对激励管理者的努力有着正面的效应;第二种效应,竞争也减少了公司的利润,它将导致管理者高的努力无法获得对应的回报[22]。所以两种效应——正面效应和负面效应的叠加,导致总效应是不确定的,因此产品市场竞争与管理层激励之间应为非线性关系。Stefan等 (2011)研究了产品市场竞争对管理激励的效应。研究通过收集2002-2005年间200个瑞士公司600个观测样本来检验模型的实证含义。研究结果与模型的含义一致,产品市场竞争与管理激励方案之间的凸性关系,这表明在产品市场竞争的某个强度水平之上,竞争对激励强度的边际效应是随着竞争水平增加的。而且竞争是与更低的公司股价联系在一起的[23]。

国内学者谭云清,朱荣林(2007)结果表明,若企业未达到平均市场份额,则产品市场竞争程度越高,需要的监督水平就越低,激烈的产品市场竞争可以起到监督经理人的作用;若企业达到了平均市场份额,则产品市场竞争程度越高,需要的监督水平也越高,且监督水平与企业实现的市场份额成正比[24]。姜付秀等(2009)研究结果表明,产品市场竞争和合理的公司治理机制能够降低企业的代理成本、提升代理效率。而在不同产品市场竞争环境下,不同公司治理机制表现出不同作用。在控制公司治理等因素的情况下,产品市场竞争有助于降低代理成本;产品市场竞争与不同公司治理机制之间的交互关系并不相同[25]。伊志宏等 (2010)研究结果表明,公司治理结构的合理安排能够对信息披露产生促进作用,而产品市场竞争则对某些公司的治理机制产生互补或替代的作用[26]。

从目前的研究来看,有两个典型特征,其一是有关产品市场竞争与公司治理机制关系的结论仍未达成一致,相关研究仍在继续;其二这些研究中,探讨的公司治理机制主要集中在对第一类代理问题实施监督与激励的机制上,而这些机制是控制管理层对股东的代理问题。

本研究与以上研究的不同在于,集中于第二类代理相关的治理机制,主要探讨大股东对小股东代理问题的控制上——即控制权的配置。本研究探讨的主题是产品市场竞争与公司控制权配置的互动效应及关系,从笔者掌握的文献看,很少有研究从这个视角展开。

本研究在借鉴第一类研究的基础上,认为产品市场竞争能够减轻大股东控制权私利的获取效应,因此提出两类基本假设。

假设1在产品市场竞争强度高的情况下,控股大股东控股程度、超额控制权程度对公司绩效的影响效应会降低。

假设2在产品市场竞争强度高的情况下、股权制衡度、股权集中度对公司绩效的影响效应会降低。

三、变量定义、数据收集和变量描述性统计

(一)关于产品市场竞争的变量描述

本文根据数据研究的科学与可行性,采用的测量方法主要有以下三个:(1)测量行业集中度的变量,赫芬达尔系数Hindex,HHI=∑(Xi/X)^2,其中,Xi表示企业i的主营业务收入,X表示企业所在行业总的主营业务收入;(2)测量行业中大公司所占行业的市场份额之和,用CR4来表示;(3)每个企业的市场份额,表示各个企业的竞争能力,用MARSHARE来表示。

(二)关于控制权配置的变量描述

本研究采用四个变量来描述控制权配置,第一个变量是五个大股东各自的控制股份比例,以sharei来表示,其中角标i取值为1至5,分别表示第一至第五大股东;第二个变量是超额控制权,表示大股东拥有的控制权超过其所有权的比例,用SEPERATE表示;第三个变量为股权制衡度,两个测量方式,分别以第二大股东或其他四大股东对第一大股东股权的比值来计算,用Balance表示;第四个变量为股权集中度,企业中五个大股东控股比例平方之和,用CONCEN来表示。

(三)关于企业价值、绩效的变量描述

企业价值变量,在测量过程中分别以STKRETURN,ROA,TOBINQ,ROE为代理变量来测量。其中,STKRETURN表示年个股票累计年回报率,取自国泰安数据库;ROA表示总资产年回报率,为会计净利润与公司账面总资产的比率,TOBINQ表示托宾Q比值,为(股票的市场价值+资产账面价值-股票账面价值)/资产账面价值的比值,ROE表示权益回报率,为会计净利润与公司股票账面资产的比率。

(四)关于企业异质性特征其他控制变量描述

用LOG(ASSET)表示公司平均账面总资产的对数;用LEVERAGE表示杠杆系数,公司账面总负债与公司账面总资产的比值;用LONGINVRAT表示长期投资比率,为公司长期投资与公司总资产的比值;用LOG(STKVALUE)表示公司股票市场总价值的对数;用BOKTOMARK表示公司股票账面价值与市场价值的比值。

本研究所用的样本全部来源于国泰安数据库以及万德数据库,经过笔者手工编辑,将公司治理数据、股票市场数据、公司财务数据进行合并,将其中关键数据的不全样本进行了删除。同时,考虑到研究的特性,也对41家金融企业的样本数据进行了删除,其中包含16家银行、18家证券公司、4家保险公司、3家信托投资公司,主要是因为研究中所使用的企业价值的测量工具不适合这些类型的企业。由于上市年度的差异,每个年度删除的样本数量会有所差异。在行业分类上,本研究根据2001年度中国证监会的《上市公司行业分类指引》办法所进行的13个大的行业分类。同时在研究中,又发现制造业门类非常大,因此在制造业中,采用了制造业的9个小类的分类方法。另外文化艺术业R87类别由于只有一家企业,因此这个门类没有包含进来,本研究中最后得到的行业分类为21个。在研究中根据21个行业分别计算各自的每个年度的行业竞争指数。

本研究采用的样本时间跨度为2003-2011年,其中2003年度样本量为1 270个,2004年度样本量为1 362个,2005年度样本量为1 362个,2006年度样本量为1 415个,2007年度样本量为1 507个,2008年度样本量为1 568个,2009年度样本量为个1 667个,2010年度样本量为个2 003个,2011年度样本量为2 278个,总样本量为14 432个。

产品市场竞争与公司控制权配置变量的统计特征见表1。从产品市场竞争的统计数据可以看到,在市场份额上,最大市场份额为46.9%,最小的市场份额为0,其原因为当年有的公司市场份额的数据公布为0。市场份额的平均值为0.9%,中位数为0.2%,说明市场上大多数公司的市场份额并不高,出现这种统计特征的原因与行业的划分比较大有关系。当行业划分比较大时,行业中的公司数量多,公司所占市场份额就少了。在行业集中度上,最大值0.35,说明有的行业垄断程度相对高,最小值为0.023,说明有的行业竞争还是比较充分的。行业集中度中位数为0.044,说明中国上市公司所在行业一半以上的行业竞争还是比较充分的。再从行业中前四大公司所占份额来看,最大值为88.4%,接近寡头垄断;最小值为22.6%,说明行业竞争程度相对高,中位数为29.9%,这个说明也印证了行业集中度指标的判断,一半的行业竞争程度还是相对高的。再从控制权配置方面的统计来看,可以看到大股东平均现金流权为34.8%,平均控制权为40.3%,大股东拥有的差额控制权的平均值为5.4%,最大值为39.9%,而中值为0,说明中国企业的上市公司中,超额控制权的出现已经是一个普遍现象,有的企业超额控制程度比较厉害。而同时,也说明上市公司中有接近一半的企业没有运用超额控制的方式。从股权集中度来看,其平均值为0.18,说明中国上市公司股权集中度比较高,股权制衡度第一种测量方法的平均值为0.326,说明第二大股东往往相对第一大股东,只有其三分之一大,这个测量值的中值为0.23,说明一半的企业,其第二股东只有第一股东份额的五分之一。而且第二种股权制衡度测量方式的中位数是0.47,说明有一半以上的企业,其他四个股东份额的总和只有大股东的一半不到。

表1 产品市场竞争度指标与公司控制权配置变量描述性统计

四、研究模型与实证分析

本研究分三个阶段来进行,第一步是进行相关性分析,检验引入实证研究中的各种变量之间的相关性,可替代性。第二步是单变量分析,分析产品市场竞争与公司控制权配置各种变量之间的相互关系,各个变量单独对公司绩效的作用。第三步是多变量分析。在以上分析的基础上,将产品市场变量与公司控制权变量放在一起,研究其对公司绩效与价值的影响。在研究中,除了各个变量单独进入模型外,还将控制权变量与产品市场竞争变量的交叉项引入到模型中来。另外,也通过用竞争变量为指标,对样本进行分组,分别回归,然后对照分析。为了提升研究的稳健性,对大股东治理效应的度量分别以不同的变量ROE、ROA、STKRETURN、TOBINQ,替换进行此类回归分析,同时也对超额控制权与制衡程度以不同的测量计算方式计量,进行相应分析。

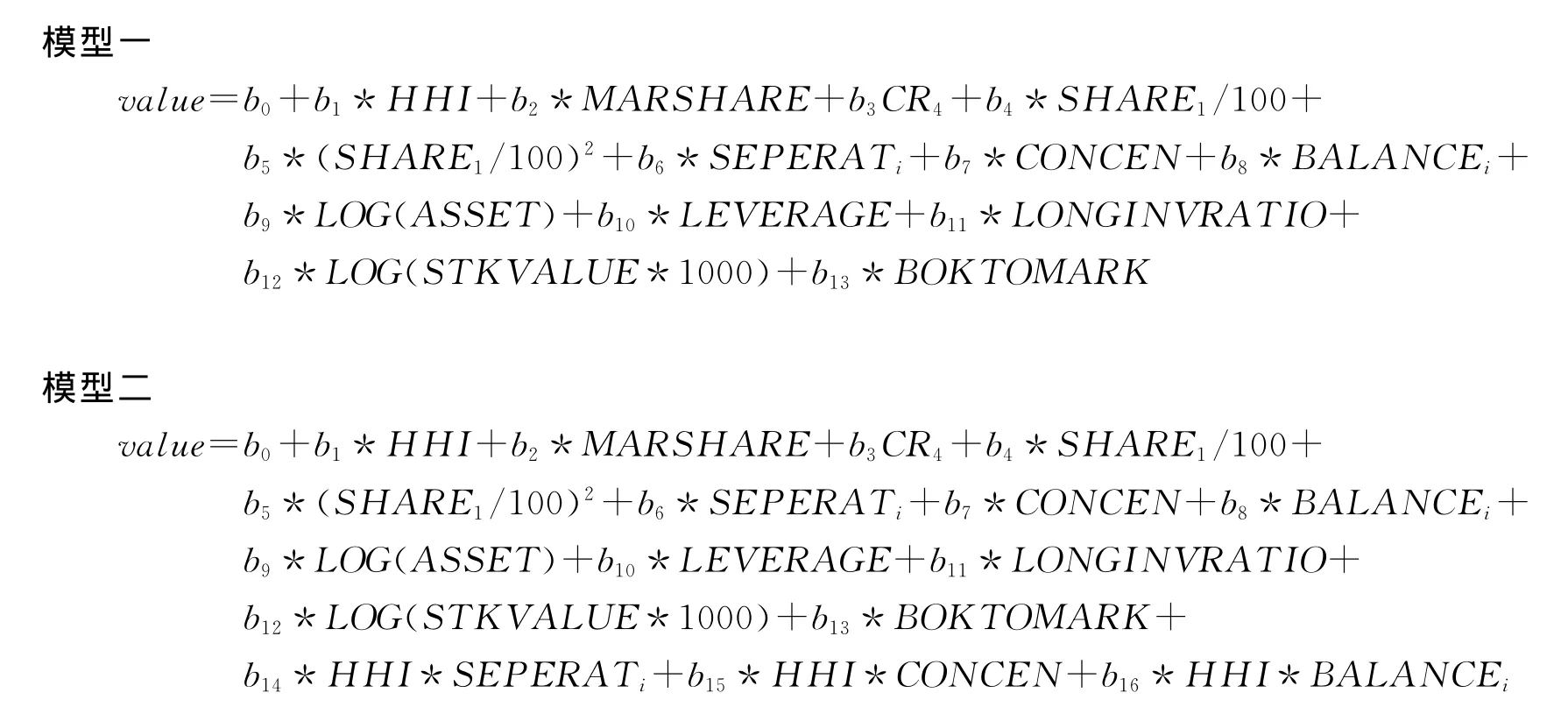

本次研究中构建的总模型如下

模型一考虑产品市场竞争和公司控制权配置的共同效应;模型二中,加入了产品市场变量与公司控制权变量的交叉项,考虑产品市场变量与公司控制权变量交互效应。

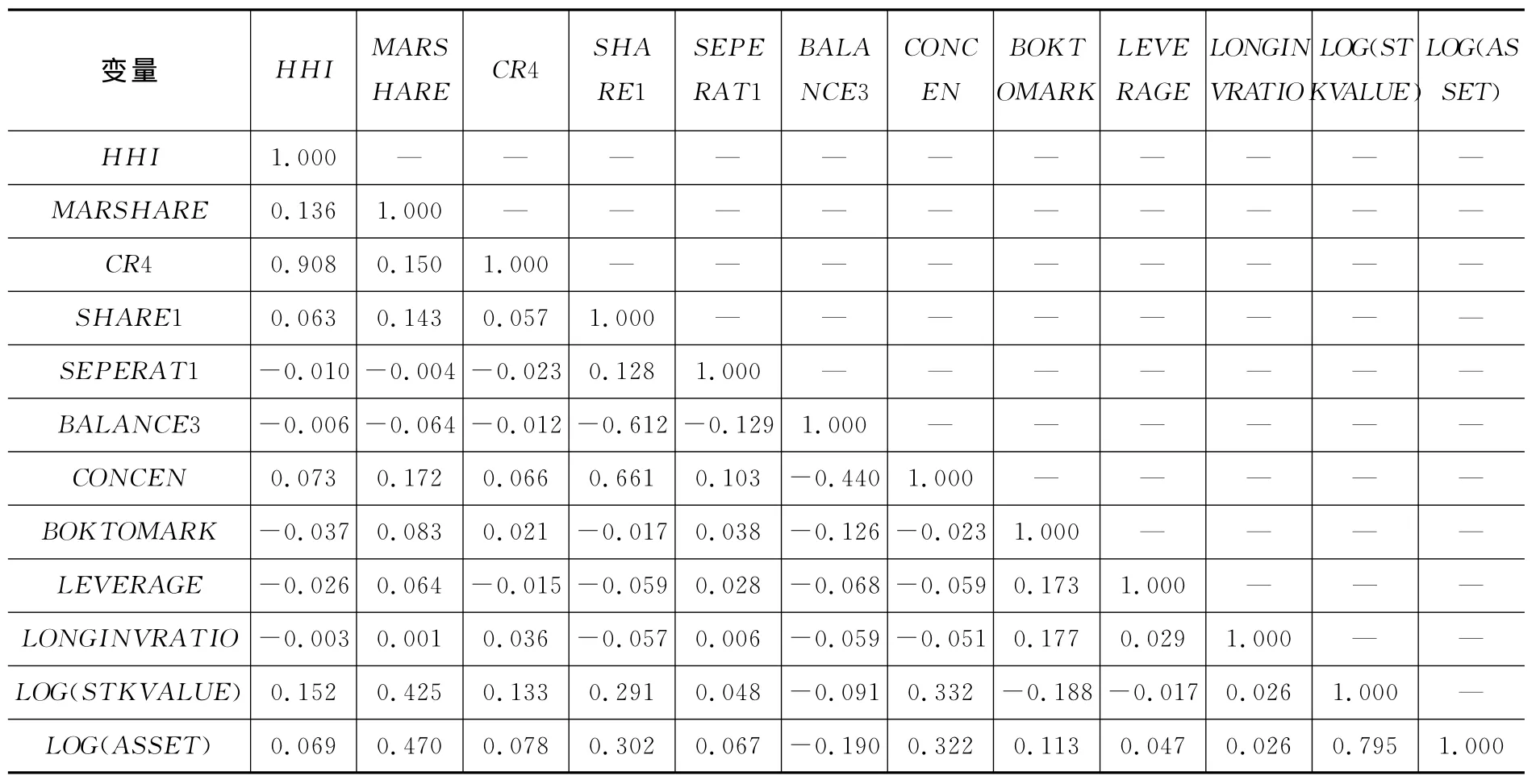

在进行模型的实证前,为了检验当前治理变量之间的关系,排除回归方程中可能存在的多重共线性问题,首先对当前变量之间的关系做了一个检验,运用相关系数来加以检验,如同表2所示。从表2中可以看到,行业集中度(HHI)与行业前四大企业所占份额(CR4)之间相关程度较高,为0.908,因此,在后面的实证研究中,两个变量不能同时进入模型,可分别依次进行替代研究;第一大股东的现金流权(SHARE1)与股权集中度(CONCEN)的相关系数为0.661;公司总资产对数(LOG(ASSET))与公司股票市场价值对数(LOG(STKVALUE*1 000))的相关系数为0.795,其他变量之间的相关系数都很小,所以可以据此作出推断,选择这些变量进入回归模型中,不会引起严重的多重共线性问题。

(一)相关性分析

表2 变量的相关性分析

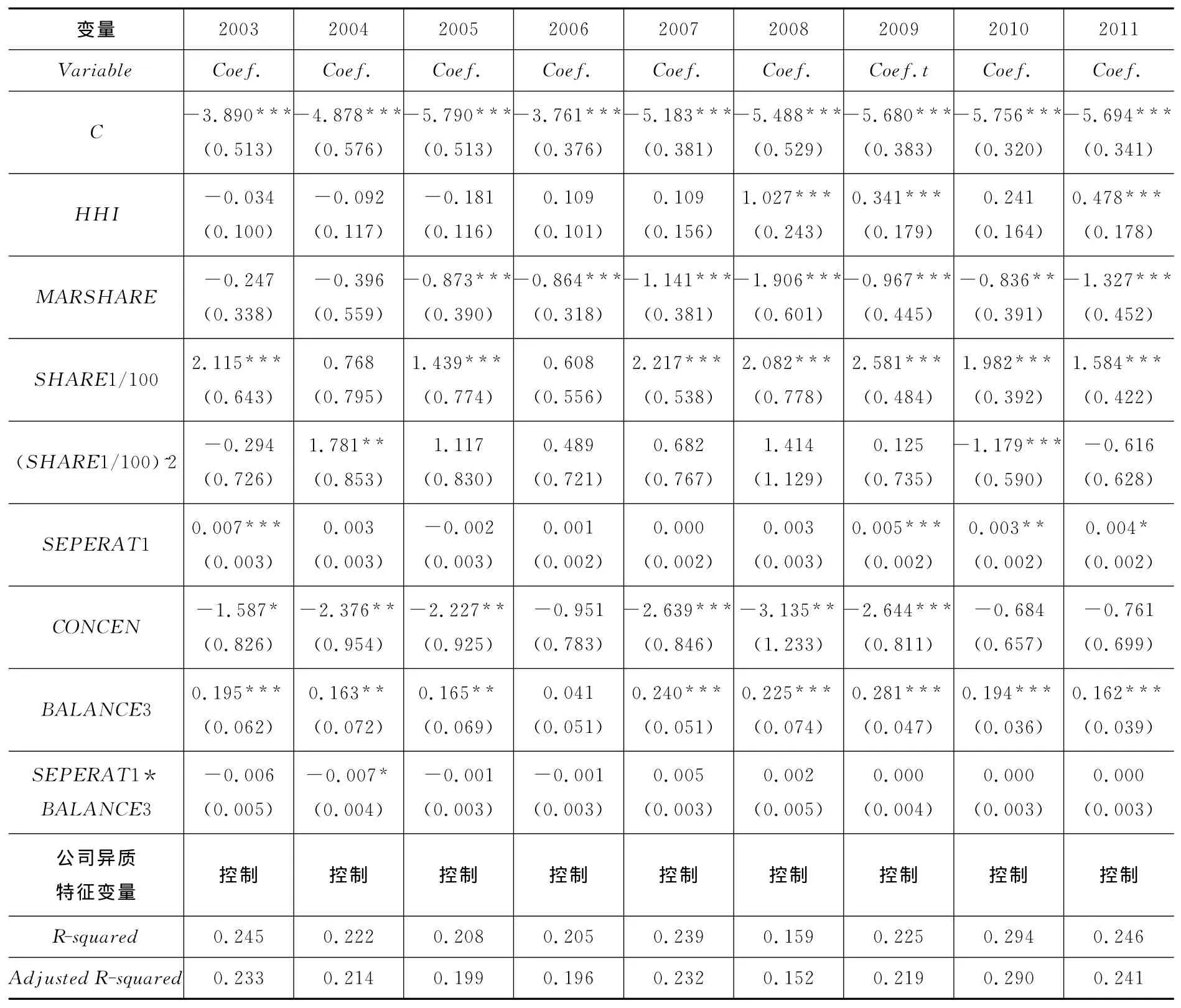

表3 产品市场竞争与公司控制权配置特征共同对公司绩效的影响,因变量为ROE

(二)产品市场竞争与公司控制权配置的共同作用

产品市场竞争与公司控制权配置作为外部内部两种不同控制机制,各自都发挥一定的治理作用,对企业绩效产生影响。在现实经济情况下,两者可能会同时存在,这两种机制是否存在相互影响,如果共同作用,其影响又是如何。从理论上看,产品市场竞争作为一种外部机制,它发挥优胜劣汰的功能;同时也提供了一种外部信号,在同行业中提供了一种信息传递的机制,对其管理者、控制者、投资者提供了一种绩效评估参照系。因此,产品市场的这种外部作用一定会对其内部控制产生作用,但其产生作用的程度,在不同的内部机制中,肯定会存在差异。在以往的研究中,学者集中在竞争对管理层监督与激励的作用,其结论是三种。其一是互补性,产品竞争与内部治理作用的互补性;其二是替代性,产品市场竞争与内部治理作用具有互相替代性;其三是产品市场竞争与内部治理状态的依存性,即其关系受内部治理机制的影响。大多数这些研究集中于与第一类代理相关的管理者代理问题,而很少人研究到产品市场竞争对第二类代理有关的大股东代理的控制权配置机制有何影响,本研究进行了这方面的探索。产品市场竞争同样会对大股东的治理行为影响。激烈的竞争下,大股东掠夺小股东的行为可能会受到抑制,大股东的股权收益也会受到影响。从理论上说,外部产品市场竞争会使大股东的目标与公司价值最大化目标更加趋向一致,大股东控股权对公司绩效的影响会减弱;大股东获取控制权的私利会受到抑制,因此,超额控制权对公司的负向影响也会减弱;同时,大股东偏离公司目标的行为也受到产品市场的监管,股东制衡的效应和股权集中度的效应也会减弱,这就是本研究在前面所提出的假设。

在前面分立研究的基础上,在本阶段,将产品市场竞争变量和公司控制权配置变量同时都放入模型一中,其研究结果见表3。从模型的实证研究结果来看,产品市场竞争仍然呈现负的效应,在竞争程度高的行业,公司绩效表现得更低一些。同样,高市场份额的公司,即其更高市场能力的公司,其绩效更差。九年的数据中,市场份额系数仍然有七年数据显著为负值。从大股东控股权比例来看,其回归系数仍然为正值,九年的数据中有七年数据显著为正,说明大股东控股权高,公司的绩效高;从超额控制权来看,其系数仍然为正,但九年的数据中只有四年数据显著,所以对超额控制权效应的解释仍然不确定;对股权制衡来说,其系数仍然为正,九年的数据中有八年的数据为正,说明股权制衡的提高仍然与高的公司绩效相关。而在股权集中度上,其系数仍然为负,九年的数据中有六年数据为负,说明当公司股东股权越不均衡时,公司的绩效越低。研究中公司特征中财务杠杆是负向的效应,股票市场价值是正向的效应,股票账面价值/市场价值比率是负向效应。

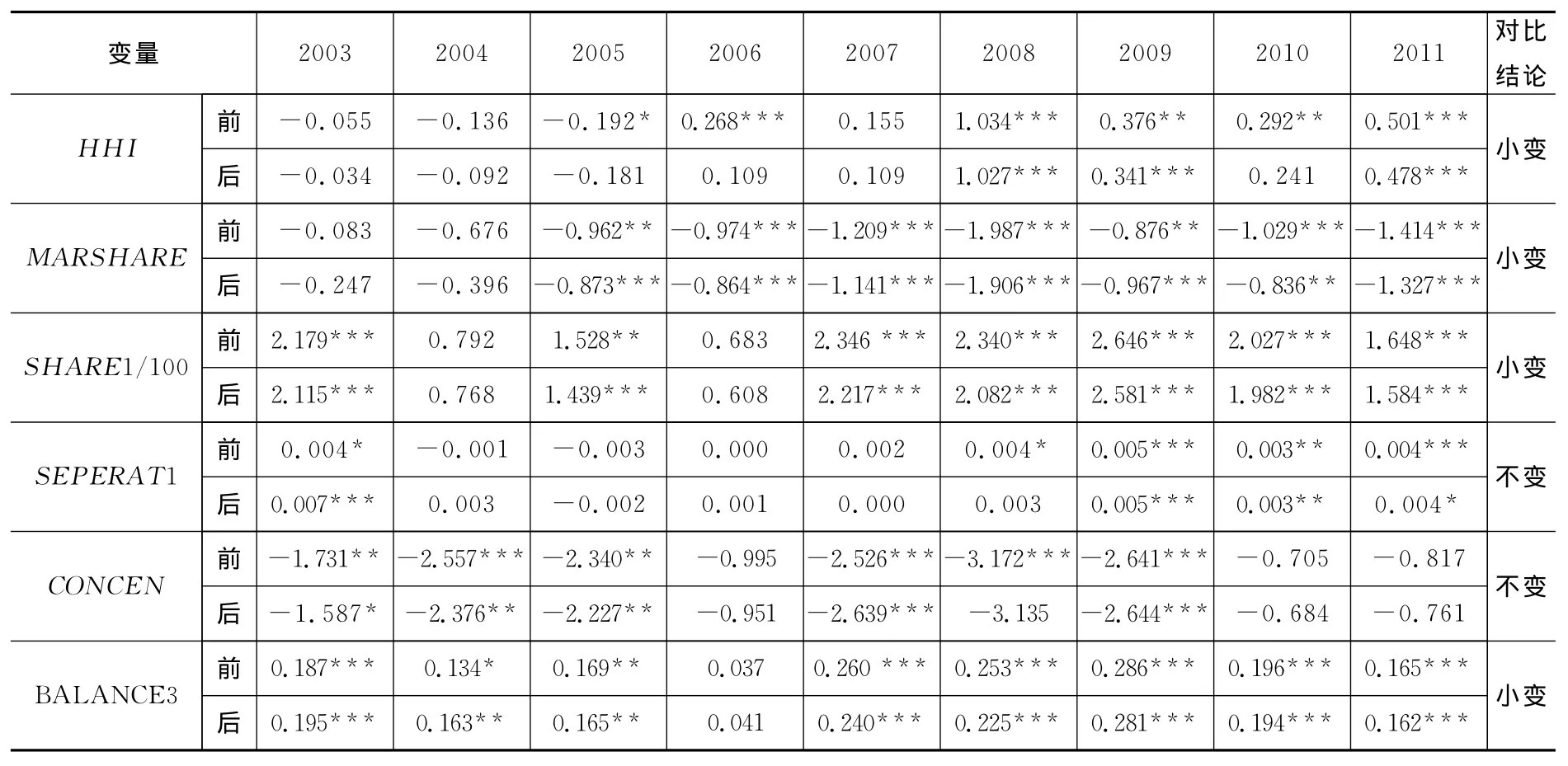

表4 产品市场竞争与控制权配置变量共同加入后,各自年度回归系数变化对比表

(二)产品市场竞争与公司控制权配置的交互作用

从表3研究结果来看,产品市场竞争变量与控制权配置变量同时在对方变量加入的情况下,其作用的方向没有改变,那么各自在另一类变量加入的情况下,其作用的程度是否发生变化,各自对模型中因变量的解释能力是否发生变化。依此变化,可以分析产品市场竞争与公司控制权变量是否存在交互关系,并确认其关系特征。为了更清楚分析两类变量之间的交互关系,本研究将模型一中独立分析的产品市场竞争变量和控制权配置变量的回归系数作为变化前的指标,与模型二中两类变量同时加入后的回归系数分类列在一起,进行对比,其具体情形见表4所示。从表4可以看到,两类变量的各个系数变化的幅度非常小,每类变量对公司绩效的解释能力基本没有发生变化,由此数据可以推断,两类变量之间的交互作用是非常小的,几乎不存在相互影响。产品市场变量与控制权变量各自独立发生作用。为了进一步确认两类变量之间的交互作用,本研究又将产品市场竞争变量与控制权变量的交叉项进入方程(见模型二),其回归结果见表5。从表5可以看到,各个变量系数变化都很小。同时加入方程中的三个交叉项变量,只有行业集中度与股权制衡变量交叉项有三年的系数为显著的负值,其他两个变量完全不显著,再次印证了产品市场竞争变量与控制权配置变量之间只有微弱交互影响性,两类变量各自独立作用,分别发挥治理效应,影响公司绩效。

表5 产品市场竞争与公司控制权配置交叉项的回归,因变量为ROE

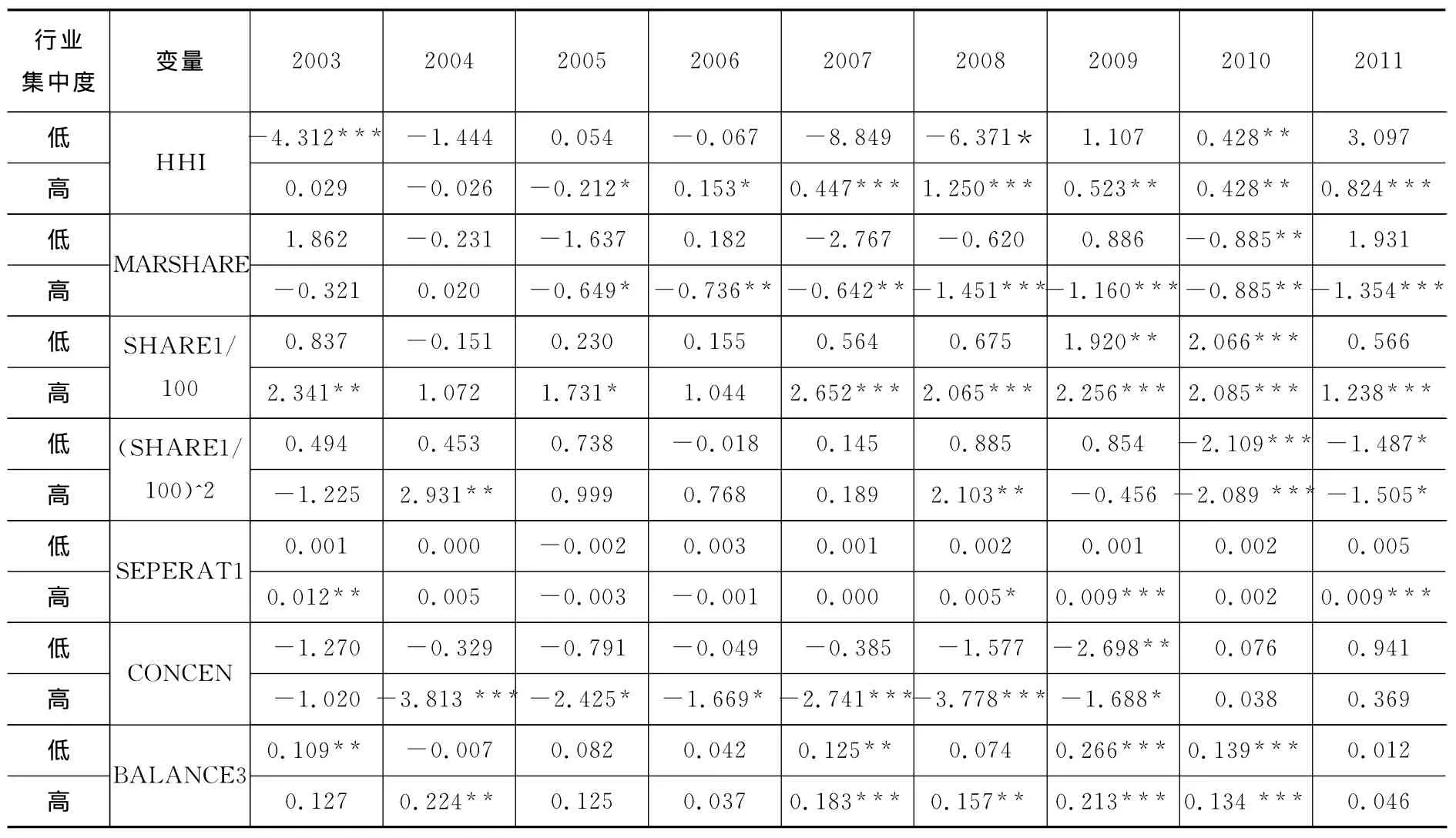

为了进一步对这种交互效应作深入分析,在本研究中又进行了分组回归分析。以产品市场竞争变量代理变量行业集中度为参照标准,HHI大于中位数的样本划入行业集中度高组,HHI小于或等于中位数的样本划入行业集中度低组,然后对两组数据按照年度分别进行普通回归,回归的结果如表7所示。从研究中发现,在高行业集中度(低市场竞争)组别中,HHI系数与企业绩效的关系更加显著。这说明,在低市场竞争的行业中,市场竞争的降低,给企业带来的益处更大。从市场份额与企业绩效关系看,同样在高行业集中度(低市场竞争)组别中,其系数更加显著。这个实证说明,在低竞争度的行业中,越高公司市场份额的企业对企业绩效的影响更加负面。在公司控制权配置上,可以看到,在高行业集中度(低市场竞争)分组中,大股东的控股权的正面效应更加显著,这同样说明在低的竞争行业中,大股东现金流权的提升有助于提升公司绩效。而超额控制权在高低行业集中度的分组回归中,仍然在高股权集中度(低市场竞争)的行业中显著;对于股权集中度,研究结果显示,在高股权集中度(低竞争)分组中,其负效应更显著。这说明,在低竞争的行业中,企业中股东股权的不均衡对企业绩效的影响更大;而在股权制衡度上,研究结果显示,在高低行业集中度分组中,其差异不大。这说明无论在高竞争的行业或是低竞争的行业,股权制衡的提升都能起到对企业绩效的正向作用。这个研究结论说明,产品市场竞争对公司控制权配置的治理效应有所影响,产品市场竞争能够在一定程度上抑制公司控制权配置引发的第二类代理的负面效应,但是这种作用仍然是有限的。在本阶段的研究模型基础上,再次加入产品市场竞争与公司控制权变量的交叉项,其研究结论没有变化,囿于篇幅关系,不再标出。

表6 按照行业集中度变量高低分组回归,产品市场竞争和控制权变量回归系数年度差异对比表

五、稳健性研究

为了提升研究的稳健性,本研究除了使用权益回报(ROE)作为公司绩效测量变量进行研究外,还使用资产回报(ROA)、托宾Q值(TOBINQ)、股票年回报(STKRETURN)作为替代变量进入模型进行实证,其中股票年回报和本研究结论是一致的,资产回报,托宾Q值结论不显著;同时对于竞争变量,也选择了行业前四大公司份额之和(CR4)作为行业集中度的替代变量进行研究,其研究结论保持不变。另外,研究中还将公司的竞争变量与公司控制权配置变量的交叉项进入模型进行对比研究,所以总共四个模型一共进行了32次数据的回归分析,此外还做了8次的分组回归分析,其结果支持本研究的结论,极大保证了本研究的稳健性。

六、结论

研究发现,(1)产品市场竞争的增加会使公司绩效降低,公司控制权中,大股东现金流权增加、股东制衡的增加、股权集中度的下降都能增加公司的绩效。(2)产品市场竞争与公司控制权之间没有明显的相互关系,各自独立发挥作用。(3)产品市场竞争不能有效控制大股东对小股东的代理问题,大股东对小股东的代理问题还得依赖大股东合理的股权比例、股东的股权制衡、股权集中度的降低。

政策启示,一是推动中国产品市场的低竞争行业竞争程度的提升,发挥产品市场竞争对公司治理的正面效应;二是同步推动中国资本市场的发育,推动企业控制权配置的均衡性,发挥股权制衡对公司内部治理的主体关键作用。

[1]Cremers,Nair.Governance Mechanisms and Equity Prices[J].The Journal of Finance.,2005,(6):2859-2894.

[2]吴昊旻,杨兴全,魏卉.产品市场竞争与公司股票特质性风险——基于我国上市公司的经验证据[J].经济研究,2012(6);101-115。

[3].Bengt Holmstrom and Paul Milgrom.The Firm as an Incentive System[J].The American Economic Review,1994,84(4):972-991.

[4]Mark L DeFond,Chul W Park.The effect of competition on CEO turnover[J].Journal of Accounting and Economics,1999,27(1):35-56.

[5]Michael Raith.Competition,Risk and Managerial Incentives[J].American Economic Review,2003(9):1425-1437.

[6]Januszewski,Silke I,K ke,Jens,Winter,Joachim K.Product market competition,corporate governance and firm performance:an empirical analysis for Germany[J].Research in Economics,2002,56(3):299-332.

[7]Joanna L Y Ho,Anne Wu,Sean Xin Xu.Corporate Governance And Returns On Information Technology Investment:Evidence From An Emerging Market[J].Strategic Management Journal,2011,(32):595-623.

[8]Anzhela Knyazeva,Diana Knyazeva.Product Market Competition and Shareholder Rights:International Evidence [J]。European Financial Management,2012,18(4):663-694.

[9]Aghion P,Dewatripont M,Rey P.Competition,Financial Discipline and Growth[J].The Review of E-conomic Studies,1999,66(4):825-852.

[10]Jeffrey T Brookman,Craig G Rennie,Michael J Sullivan.Product Market Competition and Corporate Governance Structure Change:Evidence from the Telecommunications Industry[J].Southwest Business and Economics Journal,2008(16):1-21.

[11]Xavier Giroud,Holger M,Mueller.Does corporate governance matter in competitive industries[J].Journal of Financial Economics,2010,95(3):312-331.

[12]Julia Chou,Lilian Ng,Valeriy Sibilkov,Qinghai Wang.Product market competition and corporate governance[J].Review of Development Finance,2011,(1):114-130.

[13]Xavier Giroud,Holger M Mueller.Corporate Governance,Product Market Competition,and Equity Prices[J].Journal of Finance,2011,66(2):563-600.

[14].Gloria Y Tian,Garry Twite.Corporate governance,external market discipline and firm productivity[J].Journal of Corporate Finance,2011,17(3):403-417.

[15]Ammann Manuel,Oesch David,Schmid Markus M.Product Market Competition,Corporate Governance,and Firm Value:Evidence from the EU Area[J].European Financial Management,2013,19(3):452-469.

[16]蒋荣,陈丽蓉.产品市场竞争治理效应的实证研究:基于CEO 变更视角[J].经济科学,2007(2):102-111.

[17]宋常,黄蕾,钟震.产品市场竞争、董事会结构与公司绩效——基于中国上市公司的实证分析[J].审计研究,2008(5):55-60.

[18]宋增基,李春红,卢溢洪.董事会治理、产品市场竞争与公司绩效:理论分析与实证研究[J].管理评论,2009(9):120-128.

[19]曹廷求,田金秀.产品市场竞争、公司治理与公司价值[J].山西财经大学学报,2012(1):94-101.

[20]黄蕾.产品市场竞争、董事会治理与上市公司信息披露质量[J].财经理论与实践,2013(3):83-87.

[21]谭庆美,刘亚光,马铭泽.管理层持股、产品市场竞争与企业价值——基于中国A股上市企业面板数据的实证分析[J].天津大学学报,2013(3):97-103.

[22].Schmidt K M.Managerial incentives and product market competition[J].Review of Economic Studies,1997,64(2):191-213.

[23]Stefan Beiner,Markus M Schmid,Gabrielle Wanzenried.Product Market Competition,Managerial Incentives and Firm Valuation[J].European Financial Management.2011,17(2):331-366.

[24]谭云清,朱荣林.产品市场竞争、监督与公司治理的有效性[J].上海交通大学学报,2007(7):1165-1168.

[25]姜付秀,黄磊,张敏.产品市场竞争、公司治理与代理成本[J].世界经济,2009(10):46-59.

[26]伊志宏,姜付秀,秦义虎.产品市场竞争,公司治理与信息披露质量[J].管理世界,2010(1):133-143.

[27]关华,赵黎明.低碳经济下能源-经济-环境系统分析与调整[J].河北经贸大学学报,2013(5):84-89.