基于SWOT分析的铜陵市铜基新材料产业发展对策研究

2013-12-19倪莉莉刘寒春

倪莉莉,刘寒春

铜陵职业技术学院管理系,安徽铜陵,244000

铜基材料是国民经济和社会发展最重要的基础材料之一。由于具有高强、高导(导电导热性)、高耐蚀耐磨性、抑菌性、可镀性、装饰性、易加工性等一系列优异的性能,成为优良的结构材料和功能材料,广泛应用于能源电力、电子信息、交通运输、建筑、医药、化工、机械、海洋工程、航空航天等领域。

铜陵是国家重要的铜产业基地之一,目前,已经形成采矿、选矿、冶炼、铜拆解、铜加工、铜贸易等完整的铜基新材料高技术产业链,具有铜基材料生产、研发的能力,为培育和发展铜基新材料战略性新兴产业奠定了雄厚基础。2012年,铜陵市铜基材料产业链规划得到国家发改委的批复,成为国家当前重点支持的六条区域特色高技术产业链之一。铜基新材料的发展对铜陵市经济的促进和带动作用日益显现。

1 铜陵市铜基新材料产业现状

1.1 铜陵市铜基新材料产业概况

经过多年发展,铜基新材料产业成为铜陵经济最耀眼的一张名片。作为铜陵市最具特色与最具竞争力的支柱产业,铜陵拥有国家新型工业化(铜及铜材加工)产业示范基地、国家专利产业化(铜深加工)试点基地和全国首家经营铜系列商品大型专业市场——安徽铜商品市场;拥有“铜陵有色”和“精达股份”上市公司以及“金冠、金豚、精达”等知名品牌;建成了国家级企业技术中心——铜陵有色企业技术中心和全国首个国家级铜专业质检中心——国家铜铅锌及制品质量监督检验中心;开通了全国性行业门户网站——“中国铜产业网”[1]。

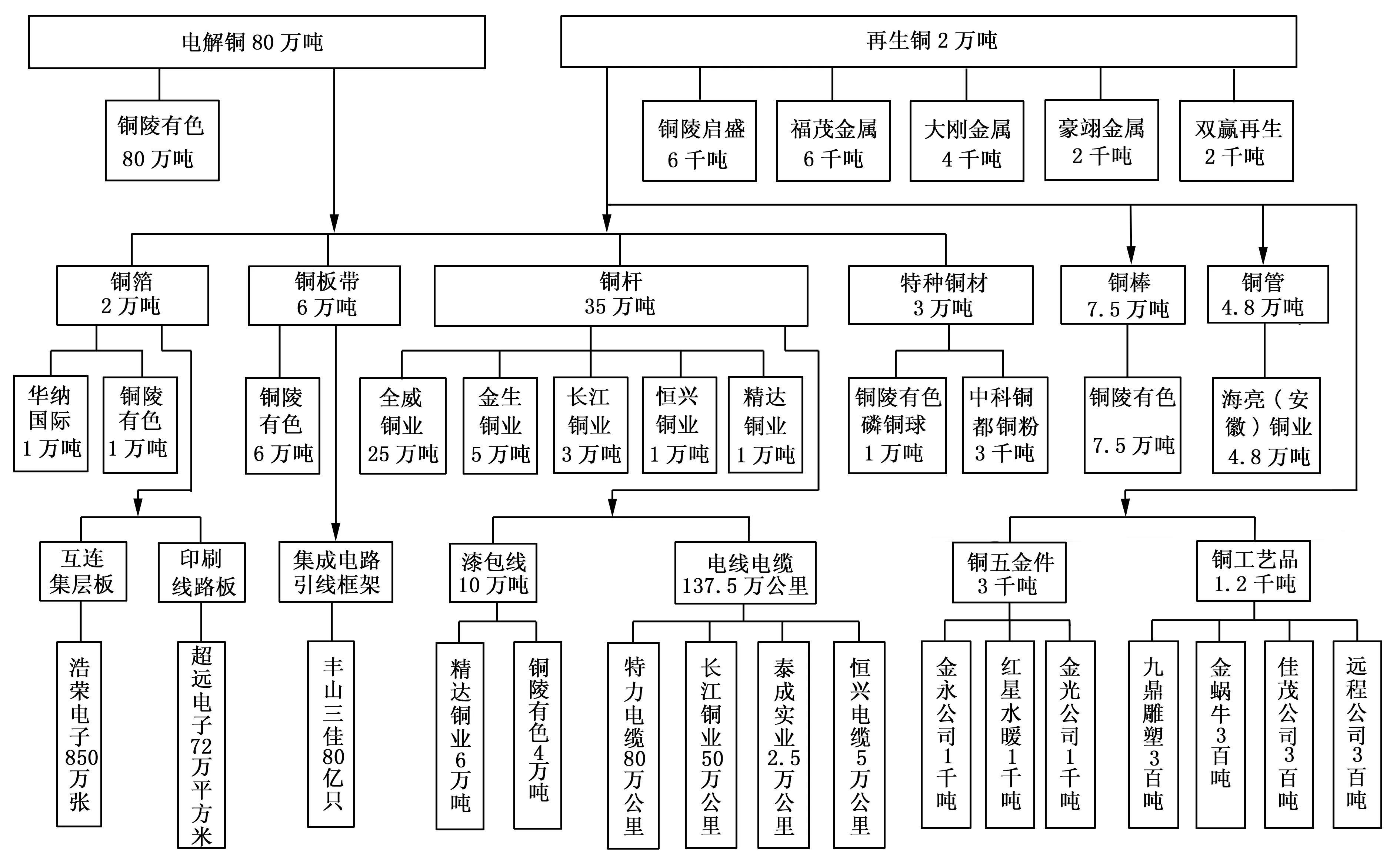

铜陵市铜基新材料产业装备和工艺技术水平不断提升,矿山装备全国一流,铜冶炼技术水平处于国内领先地位,部分工艺达到国际先进水平;依托产铜优势,铜基新材料加工产业发展迅速,已形成以特种漆包线、铜板带、黄铜棒、电解铜箔和覆铜板为主导的15类铜材深加工产品系列,如图1所示。年总加工能力已经超过90万吨[2-3]。

2011年1~10月,铜陵市铜基新材料产业在建投资项目60个,亿元以上项目20个,共完成固定投资47.2亿元(占铜陵市工业投资170.7(上报数)亿元的27.6%),同比增长100%,其中,有色双闪(即闪速熔炼、闪速吹炼)项目完成15.15亿元,矿山2.3亿元,再生及综合利用4.29亿元,铜加工项目完成24.43亿元。继2010年超远精密电子公司PCB项目、华纳国际公司电子铜箔项目投资产后,海亮安徽公司铜管项目、三佳中智光源公司产20亿只LED支架项目、金威公司6万吨铜板带技改项目、红星阀门公司铜阀门项目又相继投产。这些项目的投产,完善了铜箔-覆铜板-印制电路板产业链,延伸了铜带产业链,填补了铜管、铜阀门产品的空白,使铜加工能力进一步提高;铜陵有色铜冶炼工艺技术升级改造项目进入主体设备安装阶段,铜冠电工公司年产4万吨特种漆包线搬迁改造项目进展顺利,铜陵有色1.5万吨磷铜材项目、精迅公司年产5 000吨特种电机用铝基电磁线技改项目、铜陵中发产业园总投资近14亿元的系列项目正式开工建设,进一步奠定了铜陵市铜基新材料产业发展、打造世界铜都的基础。

图1 铜陵市现有主要铜基新材料生产企业产能示意图

1.2 铜陵市铜文化产业发展情况

铜陵市铜基新材料产业的发展、世界铜都的打造离不开铜文化的支撑。《铜文化产业发展规划》已完成第二稿,并两次征求意见;结合《铜文化产业发展规划》编制,谋划了15个规模大、业态新、前景好的铜文化产业项目;《铜陵市鼓励社会资本和外资投资文化创意产业发展之道目录(一)》编制完成;铜文化产业重点项目加快推进。国际铜文化创意产业博览园项目详细规划和可行性研究报告已初步完成,青铜帝国文化产业园目前已落实建设用地及完成项目建设总体方案设计,目前正在施工[4]。

2 铜陵市铜基新材料产业发展SWOT分析

经过调研,针对上述现状,笔者采用SWOT方法,对铜陵市铜基新材料产业进行了分析。

2.1 铜陵市发展铜基新材料的优势(S)分析

2.1.1 优越的区域位置和水陆交通

铜陵沿江通海,承东启西,传南接北,处于上海与武汉、南京与九江的正中心,是长江中下游承东启西的重要节点、南京都市圈的重要城市。这种得天独厚的区位优势,使铜陵成为安徽省承接长三角地区经济辐射和梯度转移的战略前沿,成为沿海发达地区、劳动密集型产业向中西部地区转移扩散的黄金跳板。

2.1.2 良好的铜基新材料产业基础

2011年,铜陵市铜产业规模以上企业实现产值1 092亿元,占铜陵市规模以上工业总产值的73%;实现电解铜产量85.4万吨,仅次于江西铜业105万吨,位居全国第二,占全国总产量的15.5%,位列世界第五位;铜加工材料产量57.5万吨,分别占全国和安徽总产量的5.2%、42.7%以上[5]。

2.1.3 产业规模已经形成

铜陵市拥有世界顶尖的铜冶炼企业和完整的铜加工产业链,产业集群效应明显,近几年来,铜基新材料产业呈现出强劲发展的可喜趋势。2011年,铜陵市铜产业主营业务收入达到了1 205亿元,跨入“千亿时代”,实现“双千亿工程”指日可待。

冶炼方面:2010年,铜陵有色公司精炼铜产量81万吨,居国内第二,世界第五。预计2015年,有色“双闪”项目全部投产后,精炼铜产量将达到120万吨,重回国内第一,并有望进入世界前三。

深加工方面:铜陵有色控股公司是安徽省铜产业规模最大的企业,铜陵全威铜业公司和铜陵精达集团包揽了安徽民营企业(主营业务收入)100强前两名。2010年,铜陵市铜加工产能85万吨,产量42万吨,预计2015年,铜陵市铜加工产能达到120万吨,产量100万吨,成为全球重要的铜加工基地(数据来自《铜陵有色集团》“十二五”规划)。

2.1.4 装备和技术水平一流

铜陵铜基新材料产业装备和工艺技术水平不断提升,矿山装备全国一流,铜冶炼技术水平处于国内领先地位,部分工艺达到国际先进水平,主要铜加工产品的生产装备和工艺水平皆处国内领先地位。

采选冶炼方面:铜陵有色公司拥有国内最大的千米深井坑采矿山(水平最高),其“地下矿连续开采工艺技术和装备的研究”获国家科技进步一等奖。旗下金隆铜业公司闪速炉单位容积铜精矿处理量世界第一,拥有60吨旋转式转炉、动力波制酸系统等国际先进的技术和装备,参与研发的“常温变量喷射——动波洗涤闪速熔炼技术”荣获国家科技进步一等奖。铜陵有色公司正在实施的冶炼工艺技术升级改造项目,采用当今世界最先进的“双闪”工艺技术。公司主产品“铜冠”、“铜鼎”、“金豚”高纯阴极铜在伦敦金属交易所注册,为质量最优的国际知名品牌。

电磁线:铜陵精达集团是国内第一、全球第三大特种电磁线制造商。“精达”牌漆包线为“中国名牌产品”,其主要生产设备、检测仪器均从国外引进,自动化程度高,产品处于国内领先水平。

铜板带:铜陵金威铜业公司引进国际先进的生产工艺和设备,生产最大宽度1 250 mm(全国最宽),最小厚度0.05 mm的多种规格铜板带,其自行研发的高精度铜及铜合金板带生产工艺关键技术研究项目达到国际先进水平,被授予省级科技进步奖。

铜棒:铜陵有色股份铜冠黄铜棒材公司从德国和英国全套引进世界先进的感应熔化炉、反向挤压机等现代化生产设备和工艺,并配置有进口光谱分析仪、金相显微镜等精密检测设备(全国装备最好)。年产7.5万吨高精度铜合金棒,其中小棒型材3.5万吨,大中棒型材4万吨。

铜箔—覆铜板—PCB:华纳国际(铜陵)电子科技有限公司从日本全套引进处于国际领先水平的铜箔生产设备和工艺技术,年产1万吨中高档电子铜箔。铜陵浩荣电子科技公司全套引进欧美先进生产线和检测设备,年产850万张覆铜板,产品外销占比为62.8%。铜陵PCB产业园内超远精密电子公司年产72万平方米印制电路板(PCB),另有春焱电子、乐凯特电子、永利电子、惠诚电子等多家国内一流的PCB生产企业已正式签约入驻,目前项目正在实施当中,已经形成完整的PCB产业链,产业集聚效应明显。

铜管:海亮(安徽)铜业公司年产4.8万吨节能环保内螺纹铜盘管,工艺装备居世界领先水平。其母公司浙江海亮股份是中国最大的铜管出口企业、全球最大的合金铜管生产企业和国际知名的铜加工企业。

2.1.5 良好的物流和信息交流平台

铜陵市建有全国首家经营铜系列商品的大型专业市场安徽铜商品市场,铜陵港为国家一类开放口岸,铜陵有色铜冠物流公司入选国家AAA级物流企业。已创建有“中华铜加工网”和“中国漆包线网”两大行业门户平台,运营状况良好。目前,正在对平台外延进一步进行扩展和延伸,倾力打造集铜产业采、选、冶炼、加工,以及产业链中相关的设备商、供应商、客户商为一体的大型综合电子商务门户平台“中国铜产业网”。

2.2 铜陵市发展铜基新材料产业的劣势(W)分析

2.2.1 铜产业项目投资总量占比偏低

近几年,铜产业固定资产投资占铜陵市工业投资的比重一直在25%左右,2011年1~10月,铜陵市铜产业完成固定资产投资47.2亿元,占铜陵市工业投资170.7(上报数)亿元的27.6%,远低于产值占比72.6%。

2.2.2 产业规模与先进城市差距拉大

2011年1~9月,鹰潭市70家规模以上企业累计实现主营业务收入1 460亿元,铜陵是鹰潭的63.2%,比2010年的67.8%下降近5个百分点;铜陵有色与江铜差距进一步拉大。2011年1~9月,铜陵有色集团主营业务收入635亿元,只有江铜(1 018亿元)的62.4%,比2010年的77%下降近15个百分点;鹰潭精炼铜产量和铜材加工量分别达72.8万吨和105.28万吨,铜陵分别是65.2万吨和33.2万吨;鹰潭铜冶炼、加工能力分别达120万吨和180万吨,铜陵是90万吨和85万吨。“十一五”期间,鹰潭市铜产业主营收入增长了2.44倍,铜陵市仅增长了1.23倍。

2.2.3 金威铜板带、有色黄铜棒、全威铜杆等重大铜基新材料加工项目达产达效不足

2011年1~10月,铜板带产量1.5万吨,同比下降22.4%;铜棒0.43万吨,同比增长13.2%,仅是设计能力7.5万吨的5.7%;铜箔、铜管均未能按计划达产。资源制约严重,但自产铜不足5万吨,本地回收废杂铜不到1万吨。新材料、新产品研发能力不足,产品技术含量低、附加值较低,铜加工产品多为低附加值产品。

2.2.4 铜产业企业财务费用大幅增长

由于国家货币政策持续紧缩,几次加息,财务费用大幅攀升。2011年1~9月,铜陵市规模以上铜产业企业财务费用9.54亿元,同比增长44.2%,其中,利息支出10.45亿元,同比增长52.5%;利息支出较去年同期净增加3.6亿元。其中,铜陵有色控股集团公司增加2.6亿元,同比增长45.4;精达集团公司增加4 700万元,同比增长87.6%,严重影响企业发展。

2.2.5 铜文化产业发展严重滞后于铜产业

主要表现为:重工业发展,轻文化建设,对铜文化产业价值认识不足,没有很好地将铜文化资源转化为产业优势;铜文化产业要素发展不足,制约产业发展速度;铜文化产业发展的政策体系、产业配套服务体系、投融资体系和公共服务平台等还需要大力建设和完善;铜文化产业整体规模小,龙头企业缺乏;创新能力不足,铜文化产品结构不够合理;视野不够开阔,国际化水平有待提高。

2.2.6 促进铜基新材料产业发展政策未能及时兑现

由于铜陵市财政工业发展资金70%整合到市战略性新兴产业专项资金,《关于促进铜加工业加快发展的若干意见》(铜政[2009]36号)文件已废止,新出台的《关于促进铜基新材料产业加快发展的若干意见》(铜发[2011]14号)未能及时兑现,一定程度上挫伤了企业投资新项目的积极性。

2.3 铜陵市发展铜基新材料产业的机遇(O)分析

中国作为世界最大的发展中国家,人均铜消费量只有5.1 kg,略高于世界平均水平,但远低于发达国家水平10.4 kg/人。随着经济全球化的发展,铜基新材料产业势必快速发展。近年来,铜陵市为加快铜加工结构优化升级,打造世界铜都,在进一步完善发展铜基新材料产业促进政策的基础上,强力推进发展产业平台建设,营造发展铜基新材料产业的良好氛围,有力地推动了铜基新材料产业专项招商工作和在建重大铜加工项目达产达效,取得了较好的效果。

2.3.1 宏观产业政策的支持

2009年3月,国务院正式批准铜陵市为国家第二批资源型城市转型试点市;6月,“皖江城市带承接产业转移示范区”正式获国务院批准,提出由铜陵市、池州市和枞阳县组成“铜池枞产业组团”,发挥铜、铅、锌、非金属矿等资源和产业优势,大力发展循环经济,推进资源型城市转型,重点承接发展铜加工、电子信息等产业,建设世界级铜产业基地。同年出台的《安徽省有色金属产业调整和振兴规划》明确提出,要把铜陵建设成为中国最大的铜冶炼、铜拆解、铜深加工基地和铜商品贸易中心。

2010年,安徽省政府又把铜陵市铜产业列入“打造若干个千亿元产业”的战略部署,力争使铜产业成为安徽重要的支柱产业之一。

2.3.2 资源控制取得进展

铜陵市铜拆解加工园区建设正在稳步推进,市开源金属再生产业园基础设施已全面开工建设。届时可年拆解再生资源实物量100万吨,回收再生铜20万吨。园区二期工程建成后,将年回收再生铜60万吨。

铜陵有色公司与中铁建设集团有限公司合作开发厄尔多瓜铜矿资源,目前项目正在实施之中,预计投产后年产铜精矿含铜35万吨,将大大增强铜陵市铜资源的保障能力。

2.3.3 发展氛围越发浓厚

自2008年铜陵市铜基新材料产业发展领导小组成立以来,铜陵市铜基新材料产业发展氛围越来越浓。2010年和2011年,铜陵市相继出台了《市领导联系国内重点铜加工龙头企业促进制度》和《市领导联系协调在建重大铜产业项目制度》,并成立了铜基新材料产业发展平台建设组。2011年,铜陵市委、市政府委托国内铜加工领域顶尖的科研机构——洛阳有色金属加工设计研究院编制了铜陵市铜基新材料产业发展十二五规划。这些措施有力地推动了铜基新材料产业的招商引资、项目建设和平台建设工作,促进了铜陵市铜基新材料产业的加快发展。

2011年,铜陵市“十二五”规划纲要和铜陵市第九次党代会报告先后将铜基新材料产业放在了突出位置,明确提出“十二五”发展的主要目标是“构建世界铜都”。出台的《关于加快培育和发展战略性新兴产业的意见》强调,要把铜基新材料产业作为战略性新兴产业的“首位产业”予以重点培育,并引起安徽省委、省政府主要领导的高度重视。

2.4 铜陵市发展铜基新材料产业的威胁(T)分析

2.4.1 自产铜资源供应有限,废铜回收利用不足

铜陵市虽是资源型城市,但精铜生产中自产铜矿资源有限,约95%的铜精矿依靠进口,而且市内从事废旧金属拆解的企业只有六家,年废杂铜回收量约2万吨,废杂铜利用十分有限。

2.4.2 铜产业企业平均规模偏低

2011年1~10月,铜陵市规模以上铜产业企业37户,主营业务收入922亿元,扣除有色金属集团控股公司主营业务收入634.8亿元和精达集团公司主营业务收入81.5亿元,其余企业平均年产值不到5 900万元。

2.4.3 产业链条短,铜终端产品少,产业附加值低

虽然铜陵的铜基新材料产业已形成电解铜-铜杆-漆包线、电解铜-铜粉、电解铜-铜箔-覆铜板、电解铜-铜板带、电解铜-铜棒等几条产业链,但从生产到应用的完整产业链看,铜陵市铜基新材料产业链条较短,向终端产品延伸的很少,而且规模化的产品以漆包线和铜线杆为主,大部分产品的附加值较低,而且生产规模比较小,尚未形成具有竞争力的经济规模。

2.4.4 缺乏铜原料交易平台,铜采购成本较高

虽然铜陵市的阴极铜产量超过60万吨,但从企业调查结果来看,铜原料的采购成本较高,其中的主要原因在于铜陵市没有铜期货交割仓库和交易中心,没有环保部批准的铜产业循环基地拆解加工区,包括阴极铜和废铜在内的原料主要在上海、广东等地采购,物流运输成本较高。这在一定程度上制约了铜材企业的发展。

2.4.5 政策性平台建设相对滞后

由于国家对环保要求越来越高,海关对废五金进口的监管越来越严,2011年,铜陵市5家具进口资质的拆解企业从环保部共获批进口额度13.5万吨,实际口岸进口量只有近3 000吨,加上部分企业从沿海口岸进口量共约8 500吨,只占指标的5.3%,同比大幅下降。2012年进口量(含从沿海海关进口)进一步减少,铜陵市向环保部申报进口废物“圈区管理”园区更加趋于困难。目前,铜陵市致力打造的B型保税物流中心、废七类拆解加工区仍在申报中,铜加工研发中心处于选址待建中,铜期货交割仓库、铜交易中心、进口废七类转关等能够有效降低铜产业企业综合运营成本的平台均未建成。

2.4.6 竞争压力日益加大

全球金融危机后,国内外企业间的竞争更加直接和激烈,国内企业生存和发展的压力将进一步加大;另外,长三角地区的工业经济经多年快速发展,与铜陵市经济技术差距越来越大,使铜陵市承接长三角地区产业、资金、技术梯度转移难度加大。此外,国际上以设置技术壁垒、实施反倾销诉讼等新形式的贸易保护渐强,对经济技术相对落后的地方影响较大。

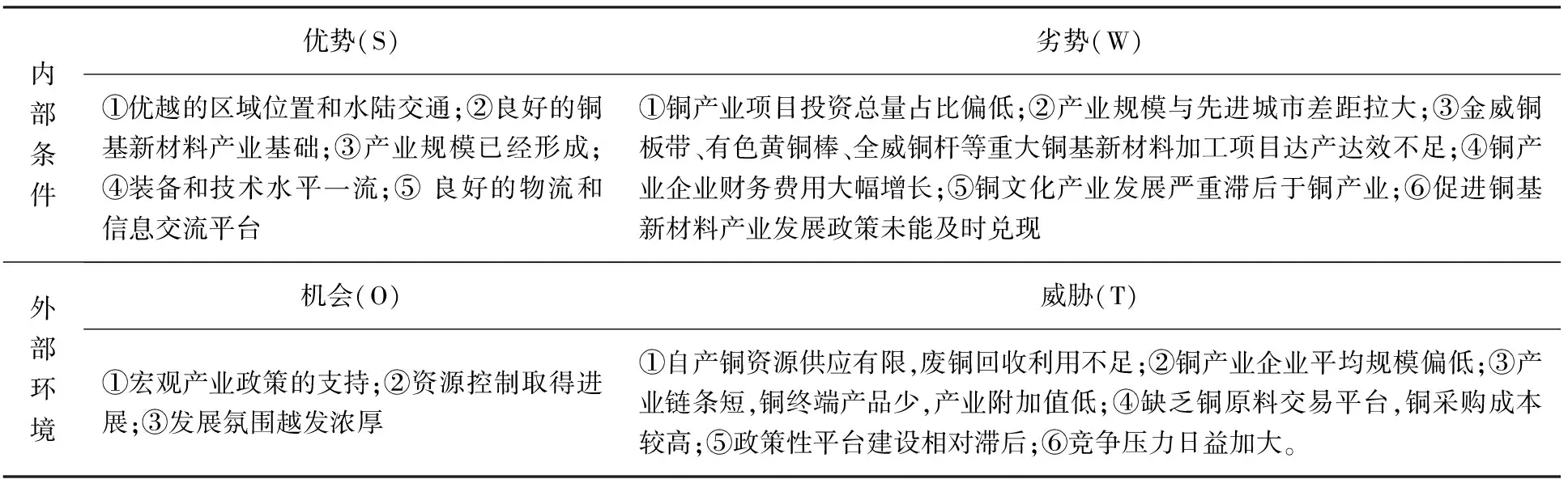

2.5 铜陵市发展铜基新材料产业的SWOT分析

从表1可以看出,铜陵市铜基新材料产业虽然面临着资源供应、空间环境有限和外部竞争压力等不利因素,但在区域位置、产业和技术基础、宏观政策等方面具有较强的优势。面对国内经济持续增长和长三角产业转移的市场契机,充分利用地处皖江城市经济带和国家对资源枯竭型城市的政策支持,铜陵市应在现有铜基新材料产业发展的基础上,结合自身特点,按照市场需求,采取增长性和多元化策略,有目的地进行产业结构调整。

表1 铜陵市铜基新材料产业发展的SWOT分析

3 政府促进铜基新材料产业发展的对策

3.1 先行突破铜基新材料,打造国家级产业基地

依托铜基新材料科技创新平台和优势骨干企业,以赶超国际先进技术、替代进口为目标,加大自主创新投入,通过技术研发、产品升级、规模扩张、产业配套和产品延伸,重点开发和生产高性能超薄电子铜箔、高端电子铜带、PCB专用阳极磷铜材料、绝缘屏蔽数字通信传输材料、高频电阻焊铜合金钎料、高强耐蚀铜合金及稀土改性SnAgCu无铅钎料等铜基新材料。加快铜陵铜基新材料产业链公共服务平台建设,大力发展产业链下游电子材料以及国防军工、航空航天、汽车船舶等相关领域高端产品,加强对高性能专用铜基新材料生产工艺等前沿技术研发,不断拓展、延伸铜基新材料区域特色高技术产业链。

3.2 突出九类优势产品,推动铜加工集群发展

一是电磁线,突出特种电磁线主线,围绕边缘产品做精做强,保持精达行业龙头地位;二是铜管,尽快实施海亮铜陵公司二期扩建,扩大铜管生产规模,发展热交换管及建筑用铜管;三是铜板带,加大技改和研发投入,开发新产品、新品种(如压延铜箔),壮大金威铜业规模。延伸产业链,发展下游产品,如集成电路引线框架、汽车水箱、干式变压器等;四是紧盯市场,实施重组,抓好铜棒项目达产,出台政策,发展铜五金件等日用产品,致力形成产业集群;五是完善配套设施,加大引进力度,壮大PCB产业;六是发挥资源优势,着力发展特种电缆;七是围绕市场需求,发展铜合金粉、磷铜球、铜合金线材、铜合金零部件等铜合金产品;八是彰显青铜文化底蕴,壮大铜工艺品企业;九是发挥铜产业优势,引进消化再创新,研发涉铜装备。

3.3 多措并举,建立保障铜基新材料产业可持续发展的铜资源保障体系和平台

一是推进B型保税物流中心建设,重点支持铜陵市铜化集团横港物流园向国家海关总署申报B型保税物流中心。二是争取协调上海期货交易所在铜陵设立铜期货交割仓库。三是加大与省和国家有关部委联系,争取上海联合产权交易所在铜陵设立铜商品交易中心。四是依托铜陵有色,加快推进安徽省铜加工工程研发中心建设,争取早日建成国家级铜加工研发中心。五是推动国家铜、铅、锌及制品质量监督检验中心二期工程建设,提升检验中心功能。

同时,以争取铜陵市铜拆解园区列入圈区管理、进口废七类集装箱转关、工信部将安徽(铜陵)列入《国家再生金属产业发展推进计划》再生铜产业发展重点支持地区为突破口,大力推进铜拆解园区建设,保证电解铜生产原料供应和降低铜加工企业生产成本。

3.4 紧盯行业龙头企业,加大铜基新材料产业招商引资

调整招商思路和方式,依托工业园区大力开展铜基新材料产业专题招商,更快更多地引进国内外相关产业领域的龙头企业、重大项目和领军人才。一是围绕铜基新材料产业各产业链,主动对接与铜陵市产业领域相关联的国内领军型企业,实行上门招商。二是在长三角及珠三角等发达地区举办铜基新材料产业专题招商活动,引进一批大项目。三是鼓励引导市内现有铜加工企业谋划新项目,实现再投资。此外,继续推进市领导联系国内铜加工龙头企业,重点跟踪宏磊铜业公司、金田铜业公司等全国500强企业中涉铜企业和铜基新材料产业子行业领头企业,特别注重引进、发展涉铜新材料产业。在2012年首届中国(铜陵)铜基新材料产业发展论坛活动的基础上,加强与国际铜加工协会秘书处和中国有色金属加工协会的合作交流,及时了解会员投资动态,举办铜基新材料产业专项活动,做好铜加工产业承接转移。

3.5 加强领导,营造加速发展铜基新材料产业的良好环境

一是充分发挥铜陵市工业经济领导小组作用,加强对铜基新材料产业发展的组织和领导,研究解决铜基新材料产业发展重大发展方向和规划,协调解决铜基新材料产业发展中存在的突出问题。同时,争取安徽省委、省政府更大的关注和支持。二是抓好《关于促进铜陵市铜基新材料产业加快发展的若干意见》(铜发[2011]14号)文件的落实,同时,帮助铜基新材料产业骨干企业争取更多的国家和省政策扶持,推进铜加工业产品结构优化升级。三是继续推进市级领导联系重大铜加工项目制度,重点推动铜拆解园区、金威铜业6万吨铜板带、黄铜棒材公司7.5万吨黄铜棒、海亮10万吨铜管二期、PCB产业园等项目达产达效。四是加快铜基新材料产业人才队伍建设,为铜基新材料产业快速发展提供智力支持。五是依托企业家协会,支持铜基新材料产业企业通过组建行业协会或同业俱乐部等,加强信息交流,推动行业自律发展。

3.6 进一步明确“加强铜基新材料发展,构筑世界铜都”的发展思路

全面落实科学发展观,以铜陵市首位战略性新兴产业——铜基新材料产业结构调整和优化为主线,围绕“控制资源,提升冶炼,优化结构,完善配套,加速集聚”,着力推进铜产业“双千亿工程”建设,到“十二五”期末实现铜产业“双千亿”:铜陵有色控股公司成为全省首个主营业务收入达“千亿元”的企业,其他铜加工企业主营业务收入突破千亿元。在做大总量的基础上提升产品档次,在壮大传统优势产品规模的基础上着力发展新型产业,把铜陵建设成为中国最大的铜冶炼基地、铜拆解基地、铜深加工基地和铜商品交易中心,致力于打造世界铜都。

参考文献:

[1]周金生,方敏.中国古铜都 当代铜基地[J].有色金属工程,2011(3):29-33

[2]陆克服.安徽铜陵做强铜基新材料产业集群[N].中国高新技术产业导报,2012-8-15(6)

[3]严伯昌.车用有色金属新材料的应用及发展[J].金属世界,2007(3):52-55

[4]庞磊.铜陵市铜材深加工产业发展战略研究[D].合肥工业大学管理学院,2006:11-17

[5]铜陵:铜基新材料产业瞄准“首位”做大做强[N].中国粉体工业,2012-6-16(16)