基于证券市场信息中介效应的房地产行业研究

2013-10-20付代红

付代红

(中国石油大学经管学院,山东青岛 266580)

0 引言

随着我国资本市场和住房市场市场化改革步伐的不断推进,房地产和股票作为两种最主要的居民财富保有形态和投资手段已受到越来越多的机构、企业及个人投资者的关注。

已有研究成果多以西方发达国家为研究对象,且实证检验结果因数据来源时间和空间不同而呈现显著差异,由于中国房地产市场和资本市场完善程度有别于西方国家,而且具有较强的政策导向性,因此已有结论是否适用于我国房地产市场和证券市场值得商榷,本文基于旨在对我国房地产市场和证券市场相关性进行研究,以期为我国投资者投资决策及政府制定相关调控政策提供借鉴和启示。

1 数据和研究方法

1.1 数据来源及变量定义

为研究房地产市场与证券市场的相关性,本文以2009~2011年中国房地产销售价格指数和沪深两市的综合指数月度数据为样本建立统计分析模型。模型所涉及变量如下:

(1)住房价格(HP):为便于数据的可得性,本文以我国住房市场新建住宅销售价格指数作为住房价格测量变量,本文选取2009年1月至2011年12月的月度数据为样本。

(2)沪市证券市场景气指数(SH):本文以上证综合指数作为沪市证券交易所景气度的测量变量。

(3)深市证券市场景气指数(SZ):文中以深圳证券交易所综合指数作为深市证券交易所景气度的出来变量。

文中所用数据均根据国家统计局编著出版的《中国经济景气月报》所公布数据为基础调整计算所得。

1.2 研究方法

1.2.1 单位根检验

为避免“伪”回归,对时间序列进行协整分析前需先对时间序列数据进行平稳性检验,本文采用ADF检验对样本数据进行平稳性检验。在对时间序列数据进行单位根检验时,需对回归序列类型进行选择,结合本文样本数据的时间序列特征,文中建立含有截距项和时间趋势项的模型,即检验方程:

上式中,Yt为住房价格指数HP、上证综合指数SH和深证综合指数SZ的自然对数,∂是漂移项,βt表示时间趋势项,p表示滞后项次数,εt是误差项,滞后介数的选择根据SIC准则确定。

ADF检验的零假设是待检验序列含有单位根,如果ADF统计量拒绝原假设,则待检验序列为平稳序列,反之,则表明待检验数据为非平稳时间序列。

1.2.2 协整检验

为研究我国住房市场与证券市场的长期均衡关系,本文在ADF检验基础上对样本数据进行协整检验。目前,学术界关于协整关系的检验与估计模型有多种,应用最为普遍的是EG两部法和Johansen极大似然法,其中EG,但其具有在小样本下,参数估计误差较大,且当变量超过两个以上时,无法确定变量间所存在的所有可能的协整关系的缺点,鉴于本文研究数据为小样本数据,文中采用Johansen极大似然法研究样本协整关系,检验模型如下:

其中,ΔYt为样本数据一介差分序列,A0为常数项列向量,Γi=-(I-A1-A2-…-Ai),Π =-(Ι-A1-A2-….Ap)为相应项的系数矩阵,εt为表示误差项的列向量。

Johansen(1988)以及 Johansen和 Juselius(1990)提出构建迹统计量和最大特征根统计量作为判断变量协整关系依据,其表达式分别如公式(3)、(4)所示。

其中,-T为样本容量,λi表示第i个最大特征值,r为协整个数,Johansen的迹统计量检验和最大特征根检验的零假设均为待检验序列组中至多存在r个协整关系。

本文分别构建上述两种统计变量对样本数据协整协整关系进行研究,方程中最优滞后介数根据SC准则和AIC准侧确定。

1.2.3 格兰杰因果分析

为检验变量间的短期因果关系,我们引入格兰杰因果关系检验建立如公式(5)所示两变量模型。

其中,ΔYt是样本数据一介差分列向量,∂0、β0是固定效应项,k是滞后期数,ε1t和ε2t是满足独立同分布(0,δ2)的随机扰动项。如果∂2i的估计值显著不为零,则表明Y2t是引致变量Y1t变化的Grander原因,同理,如果β1i显著不为零,则表明Y1t是Y2t的Grander原因。

2 实证分析结果

2.1 样本数据统计特性描述

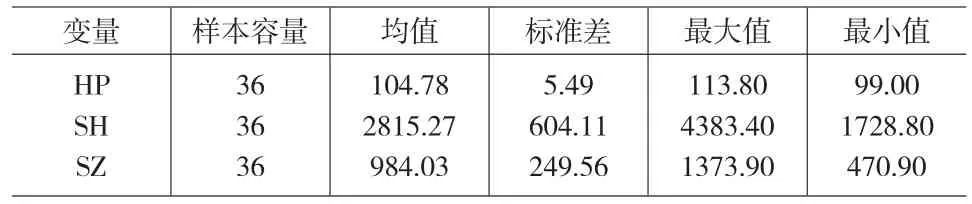

表1展示了本文所有样本数据的统计特征,从表中可以看出,所选样本期间,住房价格相对平稳,以2009年1月为基期,新建住房销售价格指数最小值为99.00,最大值为113.8,与住房市场相反,2009~2011年间,我国证券市场出现剧烈波动,以上证综合指数为例,期间股指最小值仅为1728.80点,而最大值高达4383.4点,是前者的254%;深证指数同样可以清楚的反映这一期间股指的剧烈波动。

表1 变量统计特征描述

2.2 单位根检验

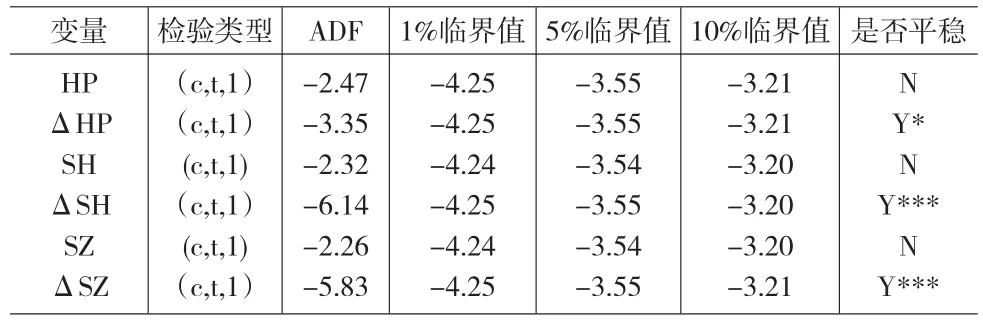

样本数据平稳性检验结果如表2所示。

从表2个变量的检验结果可以看出,各研究变量的原始数据在10%的显著性水平上均为非平稳时间序列,但所有变量的一介差分在10%的水平上均拒绝了存在单位根的零假设,即各个变量的一介差分序列均为平稳序列,由此可判断所有研究变量均为一介单整,即I(1)。

表2 数据单位根检验

2.3 协整检验

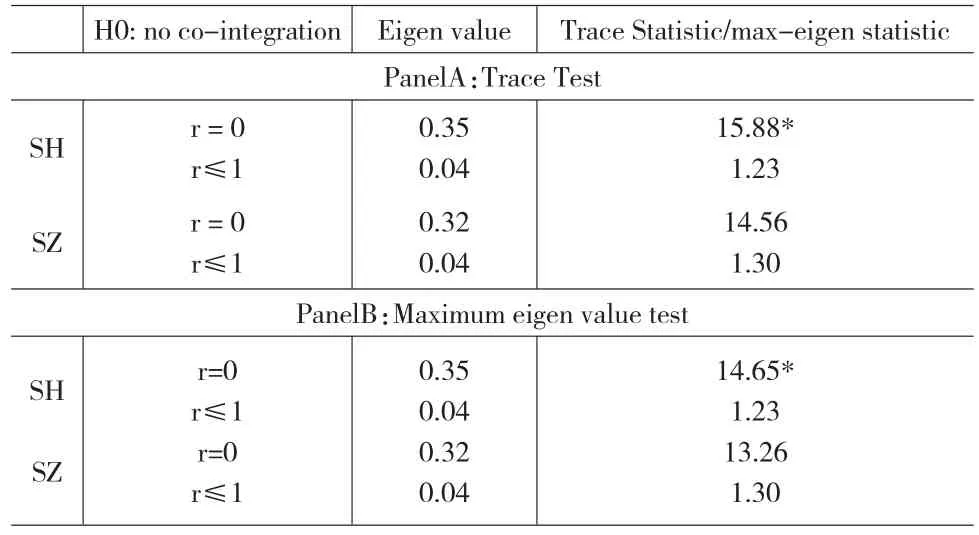

表3展示了对我国住房市场和证券市场进行Johansen协整检验的分析结果。

表3 Johansen协整检验

Panel A迹统计量检验结果显示,沪市指数与住房市场指数的协整性检验结果均拒绝了r=0的零假设。表明我国住房市场和上证指数存在协整关系,即二者存在长期均衡关系,另一方面,在r≤1的零假设条件下,迹统计量不能拒绝零假设,表明二者存在且进存在一个长期均衡关系。Panenl B为以最大特征根作为判断变量的JJ协整检验结果,其结论与Panel A检验结论一致。从最大特征根对应的协整系数来看,LN(SH)对应协整系数为0.13(SD=1.05)表明我国住房销售价格指数对上证综合指数弹性系数为0.13。

深市综合指数和住房销售价格Johnsen检验的迹统计量和最大特征根检验均不能拒绝r=0的零假设,表明住房销售价格指数与深市综合指数不存在长期均衡关系,我们认为出现这种现象的原因与沪深两市上市公司行业组成结构不同有关。

2.4 Grander因果检验

变量间因果关系检验结果如表4所示,检验结果显示,SH、SZ均为引致住房价格HP变动的格兰杰原因,但房价的变动并不是引致证券市场景气度变动的格兰杰原因,这一结论表明,投资者可以根据证券市场的变化来预测房价走势,我们认为出现这种现象的原因在于证券市场作为虚拟经济,往往对宏观经济具有更高的敏感性,并能针对已有信息作出迅速调整,而作为实体经济的房地产市场对经济信息的反应具有滞后性。

3 结论

本文基于2009年1月至2011年12月我国新建住宅销售价格指数与沪深两市综合指数月度数据对我国房地产市场与证券市场相关性进行研究,结果表明:从长期来看,我国住房市场与沪市证券市场存在协整关系,但与深市证券市场相关性不显著。从短期来看,我国证券市场是引致房地产市场销售价格变动的格兰杰原因,但房地产市场不是引致证券市场的格兰杰原因。

本文的研究结论对知道我国投资者构建科学合理的资产组合具有指导意义,同时也为我国社会各界预测房价走势提供了新的视角。一方面,由于从长期来看,我国房地产市场与证券市场具有正相关性,投资者在构建投资组合时可将房地产和股票作为投资组合的替代工具,另一方面,从短期来看,由于证券市场是引致住房销售价格变动的格兰杰原因,我国住房消费者及政府机构可将证券市场景气度作为房地产市场的先行指标,对房价走势做出合理预测。

[1]Liu,C.H.,Hartzell,D.J,Greig,W.Grissom,T.V.The Integration of the Real Estate Market and the Stock Market:Some Preliminaryevi⁃dence[J].Journal of Real Estate Finance and Economics,1990,(3).

[2]曾汉生.高房价之下的中国经济隐忧[J].邵阳学院学报(社会科学版),2010,(3).

[3]Kim,S.J.,Moshirian,F,Wu,E.Evolution of International Stock and Bond Market Integration:Influence of the European Monetary Union[J].Journal of Banking and Finance,2006,(30).

[4]刘卫柏,李中.新时期完善土地管理制度的思考[J].邵阳学院学报(社会科学版),2011,(4).

[5]Okunev,J.,Wilson,P.Zurbruegg,R.The Causal Relationship be⁃tween Real Estate and Stock Markets[J].Journal of Real Estate and Economics,2000,(21),