我国QDII基金业绩评价及影响因素实证分析

2013-10-08詹崇鹤曹艳卡

金 辉,詹崇鹤,曹艳卡

(杭州电子科技大学经济学院,浙江杭州310018)

0 引言

合格境内机构投资者(Qualified Domestic Institutional Investors,QDII)是指在资本项目未完全开放的情况下,允许经政府认可的境内金融投资机构到境外资本市场投资的机制。中国人民银行2006年4月发布公告,首次允许符合条件的基金公司从事包括股票、债券、基金等证券资产的境外投资,这标志着我国QDII基金正式诞生。QDII基金对我国进行海外证券投资,缓解巨额外汇储备压力有重要的作用。通过国内外相关文献[1-7]可知,目前对QDII基金业绩的评价研究较缺乏,对QDII基金业绩影响因素进行实证研究更是鲜有。因此本文利用特雷诺指数等常用的基金业绩评价指标,对我国QDII基金业绩进行评价,同时利用多元回归模型,实证分析了基金规模、区域集中度和行业集中度等因素对我国QDII基金业绩的影响情况。为我国QDII基金的健康发展提供指导。

1 基金业绩评价指标及影响因素分析

1.1 基金业绩评价指标

1.1.1 基金超额累计净值收益率

基金收益率是衡量一定投资期限内,基金投资者期末获得的收益与期初的投资成本的比例情况。在不考虑基金投资者相关交易成本的情况下,t期投资收益率的数学表达式为:

式中,NAVt为t期的单位净资产,NAVt-1为t-1期的单位净资产,Dt为t期的现金分红。

本文考虑超额净值收益率,即Rt减去无风险收益率。

1.1.2 特雷诺指数

Trenyor在证券市场线(Security Market Line,SML)的基础上,提出了以单位系统风险下的超额收益率作为基金业绩评估的指标,也即特雷诺指数,其计算公式为:

1.1.3 夏普指数

夏普指数以CAPM为理论基础,其计算公式为:

式中,σp为投资组合P的收益率标准差为投资组合P的平均收益率。σp代表了投资组合P的总风险大小。当夏普指数为正值时,其数值越大,表明基金的业绩越佳。反之,当夏普指数为负值时,其数值越小,表明基金的业绩表现越好。

1.1.4 詹森指数

詹森提出了旨在度量基金业绩的詹森指数,这种方法也是基于CAPM模型基础之上的。其回归方程如下:

式中,αp为詹森指数,rmt为t时刻市场组合收益率,βp为投资组合的贝塔系数,rft为t时刻的无风险收益率。如果αp大于0,意味着基金业绩表现超越了市场组合表现;如果αp小于0,意味基金业绩低表现不如市场组合表现。

1.2 基金业绩影响因素分析

本文结合QDII基金国际投资的特点,基于规模经济理论和国际分散化投资策略,考查了基金规模、投资区域集中度和行业集中度3个因素对我国QDII基金业绩影响。

(1)基金规模。由规模经济理论可知,基金规模越大,规模经济效应则越明显。但是,基金规模过大,同样存在如敏捷度不高、弹性不足及流动性差等方面的缺点。基金规模对基金业绩的影响存在不确定性,需要用实证方法来分析。同时考虑到基金规模对基金业绩的规模报酬效应,故本文引入基金规模平方项,来探讨基金规模对基金业绩的非线性影响。

(2)区域集中度。QDII基金是在全球范围内进行投资的一种开放式基金,投资区域对基金业绩存在一定的影响。本文采用赫芬达尔-赫希曼指数(HHI)来度量基金区域集中度,具体计算公式如下:

式中,Si示基金投资于第i个地区的股票市值占基金总净值的比例,n为投资区域的数量。赫芬达尔-赫希曼指数值越大,表明QDII基金投资区域越集中。

(3)行业集中度。行业的景气程度对QDII基金业绩存在一定的影响,行业集中度是度量基金投资某些行业的一个重要指标,目前基金所投资的行业均采用全球行业分类标准(GICS)进行分类。本文通过基金投资比重最高的3个行业市值占基金持股市值总和的比值来度量行业集中度。

式中,IR表示行业集中度,X3为投资比重最大的前3行业市值,Xall为基金持股总市值。

2 实证分析

2.1 样本选择及数据说明

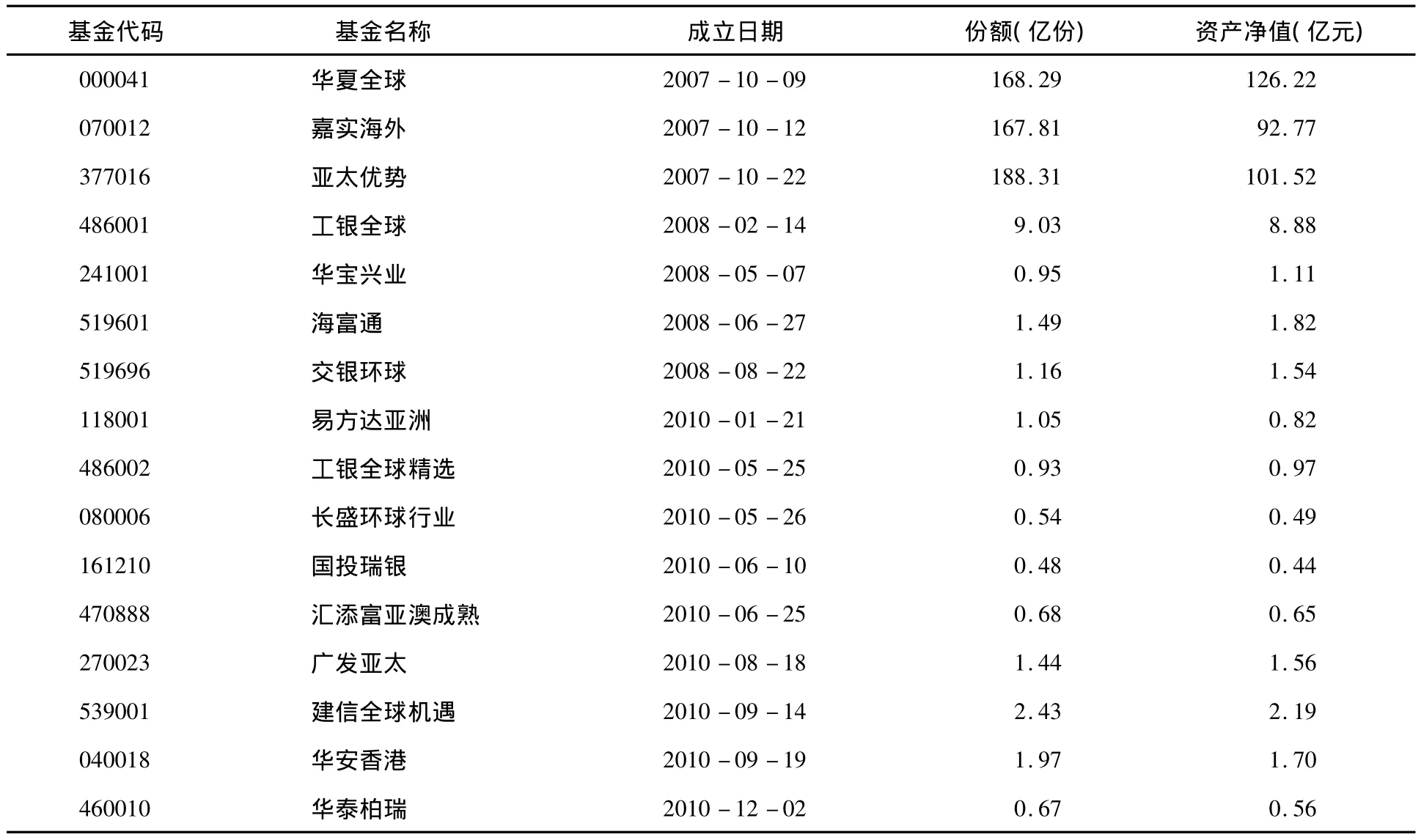

本文选取具有1年以上存续期的QDII基金共16只作为研究样本,样本评价期为2009-2012年,由于样本期内新QDII基金发行,2009年和2010年样本基金数量为7只,2011年和2012年样本基金数量增加至16只。本文样本QDII具体情况如表1所示。

本文样本QDII基金净值采用日累计净值数据,数据来源于国泰安数据库。无风险收益率选择美国3个月短期国库券利率。原因在于美国短期国债市场规模大,市场非常成熟,市场认可度高,代表性强。无风险收益率数据来源于美联储官方网站。与目前多数文献采用单一的市场基准不同,本文利用各只QDII基金网站公布的业绩比较基准,分别采用各基金相应的市场基准组合。市场基准数据主要来源于摩根士丹利资本国际指数(MSCI)、香港恒生指数等相关网站。

基金业绩影响因素研究方面,本文采用超额累计净值收益率、特雷诺指数和夏普指数3个指标分别表示QDII基金业绩变量,超额累计净值收益率记为RI;特雷诺指数和夏普指数分别记为TI和SI;规模变量使用基金资产总额表示,记为TA,基金规模平方项记为TA2;行业集中度记为IR;区域集中度记为SR。区域集中度数据来源于同花顺,其余变量数据均来源于国泰安数据库。

表1 样本QDII基金基本情况(截止日期2013-06-30)

2.2 QDII基金业绩评价指标描述性统计分析

通过计算,可以求得样本QDII基金各年度特雷诺指数、夏普指数和詹森指数的数值,本文对所得结果进行统计描述,如表2所示。

表2 2009-2012年QDII基金业绩评价指标描述性统计

2009年,特雷诺指数和夏普指数均值都是正值,表明在单位风险情况下,QDII基金总体能够获得正的超额收益,同时,詹森指数均值也表明QDII基金收益可以超越市场组合;特雷诺指数和夏普指数的中位数大于其各自的均值,而詹森指数的中位数小于均值;所有指数的标准差值较大,说明基金业绩波动较大。自2010年开始,所有指数的均值都是负值。表明2010-2012年,在单位风险情况下,QDII基金总体都无法能够获得正的超额收益,同时基金收益无法超过市场组合。这主要归因于2008年底美国金融危机对国际资本市场的长期影响效应,同时2010年发生的欧债危机对国际金融市场对国际证券投资的不良影响。标准差数值表现出递减的趋势,业绩波动水平有下降趋势。

2.3 QDII基金业绩影响因素回归分析

本文采用多元回归法分析影响因素对我国QDII基金业绩的影响,回归方程设定如下:

式中,Yi为因变量,本文分别采用基金业绩收益率RI,特雷诺指数TI和夏普指数SI作为因变量进行回归分析;c,β1,β2,β3,β4为待估计参数;εi为方程残差。

利用Eviews6.0软件,对样本QDII基金年度平均数据进行横截面回归,回归结果如表3所示。

表3 QDII基金多元回归结果

从表3中可知,RI回归方程的待估参数并不显著,TI和SI回归方程除变量SR外,其余变量的估计参数是显著的,并且它们的F统计量能够通过1%的显著性检验,方程整体是显著的,采用TI和SI回归方程效果更好;拟合优度方面,考虑了风险因素的TI和SI方程要明显优于未考虑风险的RI方程,TI和SI方程能更有效的解释业绩影响因素。实证结果表明,基金规模对基金业绩有正向作用,基金规模效应对基金业绩的影响是递减的;区域集中度和行业集中度对QDII基金业绩有正向促进作用。

产生结果的主要原因有:首先,我国QDII的投资额度存在审批限制,当QDII基金规模达到一定水平时,其可以获得的投资额度将不断减少,进而影响其业绩表现;其次,QDII基金为降低交易成本而会在熟悉的区域和行业进行投资,还能减少投资风险;最后,信息不对称会使QDII基金投资于熟悉的行业和区域,以减少信息收集成本,降低道德风险。

3 结束语

我国QDII基金成立历史短,海外投资经验及相关专业人才都较为缺乏,同时受到国际资本市场的负面影响,其业绩表现没有预期的那么理想。目前来看,我国QDII基金应该通过控制合适的基金规模,同时将资本投资于自己熟悉和了解的地区和行业,以此来提高基金的业绩水平,使QDII基金成为一种能够获得良好收益的重要海外投资工具,为我国盈余资本进行海外投资提供新渠道。

[1]Martin Eling,Roger Faust.The performance of hedge funds and mutual funds in emerging markets[J].Journal of Banking& Finance,2010,(34):1 993 -2 009.

[2]Lai Mingming,Lau Siokhwa.Evaluating mutual fund performance in an emerging Asian economy:The Malaysian experience[J].Journal of Asian Economic,2010,(21):378 -390.

[3]Zhao Xiujuan,Wang Shouyang,Lai Kinkeung.Mutual funds performance evaluation based on endogenous benchmarks[J].Expert Systems with Applications,2011,(38):3 663 -3 670.

[4]何雯雯,曹海军.QDII在中国的背景、现状和展望[J].经济师,2008,(7):35-37.

[5]杨峰.金融危机下QDII境外投资风险防范问题探讨[J].江西社会科学,2009,(3):18-22.

[6]杨天化,王若汐.QDII基金资产配置决策的实证分析[J].山东财政学院学报,2010,(4):26-33.

[7]吴锴.资产配置策略与基金系QDII收益分析[J].海南金融,2008,(10):46-50.