风投企业跨国资源整合的熵权模型及实证研究

2013-10-08尹国俊

尹国俊,杨 辰

(杭州电子科技大学经济学院,浙江杭州300018)

0 引言

风险投资企业在制定国际发展战略时,必须有效地整合它们的能力资源。一个企业能力资源的强弱和类别从客观程度上决定了该企业在国际投资战略中的动机;而该动机与我国所拥有的资源优势及市场需求相结合,便可以确定跨国投资的区位与项目。本文主要研究在能力资源、战略动机和我国区位优势下的跨国风险投资企业在华投资的资源整合方式(即建立合资合作基金、建立独立基金或代办处、建立独资或合资咨询管理公司等),从而达到跨国风险投资企业战略升级的目的。为提高资源整合的效果,风险投资企业必须将原有的投资函数国际移植或再造,通过结合当地区位进行资源整合,实现原始能力资源的更新,以在更高层次上重新设定其在华发展战略。如果要吸引国外风险投资者,本国的风险投资公司本身就应聚集足够多的资金,扩大自身的规模和市场。从而使外国风险投资公司设法模仿或去适应本国的市场,以求尽快本土化[1]。调查表明,跨国风险投资公司更倾向于与当地的创业投资公司合资合作,使当地风险投资公司占有一定比例的股份,以获取当地的信息和选择最适宜的投资区位[2]。从欧洲视角分析了中国风险投资的情况,认为当地风险投资公司由于掌握更多的市场信息、网络资源,因而吸引外国风险投资公司主要以辛迪加的方式进入中国市场[3]。在熵在决策分析中的应用综述中总结了熵理论在各种实际决策模型中的运用,为熵理论在风险投资资源整合中的应用提供了思路[4]。本文主要研究能力资源既定的风险投资企业在华的资源整合行为,并以此为出发点,构建熵权分析模型,来检验他们在资源整合系统的效益。以该系统稳定性为前提,给出最佳的资源整合方式。即在能力资源既定的前提下,根据不同的战略动机和当地区位,判断出该选择建立咨询管理公司、建立合资合作基金、还是建立独资基金或代办处来实现最有效的资源整合。对于战略资源定位不同的跨国风险投资企业,依然可以采用该模型进行分析。

1 构建评价指标体系

在进行资源整合时,必须将企业的能力资源需要和当地区位优势结合。以前大多数的研究都是考察的影响资源整合机制的指标,而这些指标往往都是不可获取的,给实证研究带来了阻碍。但本文更深一层次,考查这些机制指标背后的环境影响因素。将指标量化为当地区位环境指数。

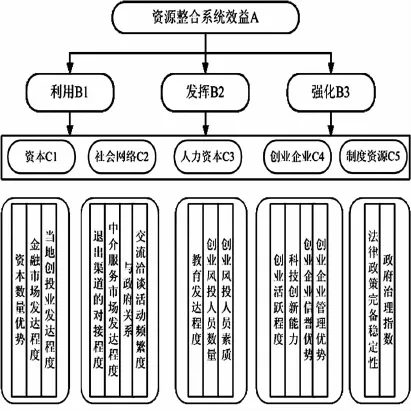

资源整合战略必须从自身能力资源定位和市场需求出发评价所投资地的区位资源优势。文献[5]提出了创业风险投资企业海外投资可能的3种战略动机:利用能力资源、发挥能力资源、强化能力资源,并指出市场需求其实是某些丰富资源派生出来的功能表现。因此企业能力资源的确立能够反映出自身在市场竞争环境中的优势,从而为整个战略动机的确立提供前提。此处正是能力资源整合理论与跨国公司需求视角下的治理理论的结合点。本文从资本优势指数、网络资源优势指数、人力资源优势指数、创业企业优势指数、制度资源优势指数5个方面来构建评价指标体系,能力资源整合指标体系如图1所示。

图1 能力资源整合指标体系图

2 模型设定

在资源整合系统中,外国风险投资企业必须根据自己的战略资源定位,结合东道国的区位优势,来决定其资源整合方式。但是外国风险投资企业的战略动机差异巨大,在不同的战略动机下,其依据的东道国区位优势也不尽相同。本文根据各种方案下的具体指标,通过层次分析法对指标权重ωi分别进行计算,进而给出它们的优先排序,形成项目方案的偏好。然后将个指标权重带入熵权模型,修正熵权系数,从而得到资源整合备选方案的综合权重。将熵权系数法得到的客观权重与综合效益下决策者的主观权重相结合,能更为准确的反映出各资源整合方案的综合效益以及这个系统的整合效果,完善各方案的的优劣排序。从而构建出熵权多目标模型:

3 实证分析

本部分是模型的具体运用。该实证分析便是将该模型实际运用到上海市,以上海市区位环境为基础,实地考察战略资源已定位成货币资本的风险投资企业,为他们的资源整合战略提出备选方案。通过建立熵权分析模型,来分析他们在资源整合系统的效益,并以该系统稳定性为前提,给出最佳的资源整合方式,为战略资源既定的风险投资企业在上海的跨国资源整合提供理论依据和政策建议。对于战略资源定位为人力资源或者社会网络的跨国风险投资企业,依然可以采用该模型进行分析。

(1)数据来源。本文以风险投资行业的数据为依据,分别对5个自变量进行了进一步的划分。基于数据的可获得性以及代表性,选择了16个三级子指标对资源整合模型中的变量进行进一步解释分析。数据均来自于《中国风险投资年鉴》、《中国高技术统计年鉴》、《中国创业风险投资发展报告》、《中国市场化指数》、《中国政府治理、投资环境与和谐社会》、《上海统计年鉴》等权威文献。并参考文献[5]的主观赋权数据,以重要性为准则对各项指标进行了两两比较,充分体现了能力资源偏向在战略动机和资源整合中的重要性。

(2)通过 AHP 法计算出项目各因素相对总的权重 ω =(ω1,ω2,…ω16)=(0.057 1,0.143 9,0.090 6,0.131 3,0.082 3,0.069 5,0.057 3,0.023 9,0.092 5,0.010 2,0.084 4,0.014 3,0.027 2,0.050 9,0.016 1,0.048 2)

根据ω中各因素的相对权重大小,我们发现退出渠道的对接程度和金融市场发达程度的权重大于0.1。表明这两个因素在系统中按的权重非常大,对系统的影响也相对高。

熵权加入属性矩阵,得到加权规格化属性矩阵。

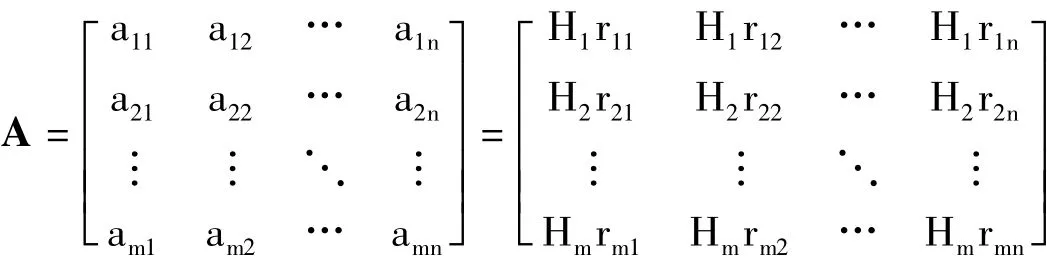

由于方案对于指标D1-D16有偏好,将层次分析法得到的ωi=(ω1,ω2…,ω16)代入矩阵,最终得到加权熵Hi规格化属性矩阵,计算出被评对象到理想点的距离和贴近度如表1所示。

分析计算结果看出,基于资本为战略资源的跨国风险投资企业,根据上海市的区位条件,进行资源整合时,建立合资合作基金时对系统的变异程度是最小的,为首选方案,其次是建立独资基金或代办处,为备选方案。

表1 各方案的距离、贴近度以及优选顺序

4 结论

(1)在上海地区,跨国风险投资企业以资本为能力资源定位时,建立合资合作基金是最优的整合方案,建立独资基金或代办处为备选方案。这样便建立起了宏观视角的决策分析方法,并且适用跨国风险投资中以人力资源或网络资源为能力资源定位时的决策分析。

(2)根据本文提出的跨国资源整合的熵权评价模型,从外国风险投资企业在华投资战略来看,退出渠道的对接程度、金融市场发达程度、当地创投业发达程度,对跨国风险投资资源整合系统的影响最大。因跨国风险投资企业能力资源的定位不同,其所面临的环境因素也各不相同,而环境因素在能力资源整合方式中又占据较大权重。所以风险投资企业在跨国资源整合中并不是孤立的,它必须结合当地区位才能做出最优的选择,从而完成整个战略的升级。

[1]Mike Wright.Venture Capital in China:A View from Europe[J].Asia Pacific Journal of Management,2007,24(3):269-281.

[2]Deloitte.China Venture Capital Market Briefing 1H2010[R].Beijing:China Research and Insight Centre,2010.

[3]Garry D Bruton,David Ahlstrom.An institutional view of China's Venture Capital industry:Explaining the Differences between China and the West[J].Journal of Business Venturing,2003(18):233 - 259.

[4]周荣喜,刘善存.熵在决策分析中的应用综述[J].控制与决策.2008,23(4):361-366.

[5]尹国俊,曾可昕.外国创业风险投资企业在华投资的区位选择[J].科研管理.2013,34(3):75-83.