特许权价值与商业银行风险行为

2013-09-17缪晓斌

缪晓斌

(中国建设银行江苏省分行营业部,江苏 南京 210000)

一、引言

商业银行的风险行为是决定银行稳健性的关键,而特许权价值是影响商业银行风险行为的重要因素。特许权价值是进入壁垒、利率上限和竞争限制为银行在信息生产、流动准备和证券转换等一系列金融活动中所创造的租金。金融监管部门明确规定,银行只有在经过一系列严格的审查和批准后方可获得相应的特许经营权。这就意味着特许经营权为银行提供了竞争限制,营造了追求超额利润的垄断平台。从这个意义上说,特许权价值反映的是银行持续经营下所获得的超额利润,一旦破产,银行便会丧失获得超额利润的特许经营权。因此,银行为了保障特许权价值的持续性,会降低风险行为来避免破产损失。

就我国银行业发展的现状来看,金融自由化和利率市场化的不断推进改变了传统的银行经营模式,加剧了银行业的竞争。而外资银行的加入,也势必对银行特许权价值带来一定的冲击。金融危机后,《巴塞尔协议Ⅲ》将风险资本纳入了银行的监管资本,一级核心资本充足率也上调至6%,资本充足率最低要求为8%。可见,银行风险的行为更加受到国际银行业的关注。所以,分析特许权价值对银行风险行为的影响对推进我国银行业改革,提升银行核心竞争力具有重要意义。

二、文献综述

Diamond和Rajan(1968)最早提出了特许权价值的概念,认为银行取代了个人信用交易并得到政府和相关部门的许可,因而具有特许权价值。Demsetz等(1996)从“市场相关”和“自身相关”的角度阐述了特许权价值的形成机制。一方面,政府作用产生的壁垒、监管和限制创造了不完全竞争市场中获得垄断利润的机会;另一方面,银行经营效率的提升、客户关系的维护以及声誉和社会影响力的建立为银行实现盈利提供了便利。而市场化进程的不断推进削弱了市场相关因素的重要性,银行自身相关因素愈发成为提高核心竞争力的主要指标。

国内相关的研究起步较晚,陆前进(2002)对特许权价值的经济租金属性进行了经济学分析,并给出了特许权价值的度量公式。而李艳(2006)利用税前利润法研究了我国商业银行的特许权价值,得出存贷利差、存款准备金率、资本充足率和资产质量是影响特许权价值的重要因素。此外,李燕平、韩立岩(2008)以特许权价值与风险承担为研究视角,指出隐性保险降低了银行特许权价值对银行风险承担行为的敏感性,特许权价值的自律效应几乎失效,对非国有银行的风险约束效应也不显著。

三、研究方法

(一)变量确定与回归模型

1.特许权价值的度量

目前对特许权价值的度量主要有三种:一是陆前进(2002)提出的银行特许权价值的计算公式,其中D指存款,R是存款准备金率,R*指超额准备金率,k代表投资资本金占存款比率,Eri是稳健投资平均收益率,rD为存款利率,rc是资本成本,C为本金,δ为贴现率。这种度量方法只是反映出银行过去和当前的经营业绩,用来衡量特许权价值显得不够准确。李艳(2006)用税前利润法构造了特许权价值,即其中ROE′为税前权益利润率,rf为无风险利率。第三种衡量方法是国外研究大量使用的托宾Q值法,其计算方法又分为银行资产的市账值比和权益资本的市账值比。我们认为,特许权价值是银行未来获得利润的净现值,所以采用税前利润来衡量。

2.银行风险行为

国外文献一般采用股票价格的波动来刻画银行风险行为。由于样本数据的限制,我们必须寻求新的指标来衡量银行风险行为。当前,我国银行业发展相对滞后,银行业务大多集中在传统的信贷业务。从这个意义上而言,不良贷款率(NPL)可以很好地反映银行选择风险行为的倾向,能够比较客观地衡量银行风险水平。因此,我们选择不良贷款率作为衡量银行风险行为的指标。

3.其他控制变量

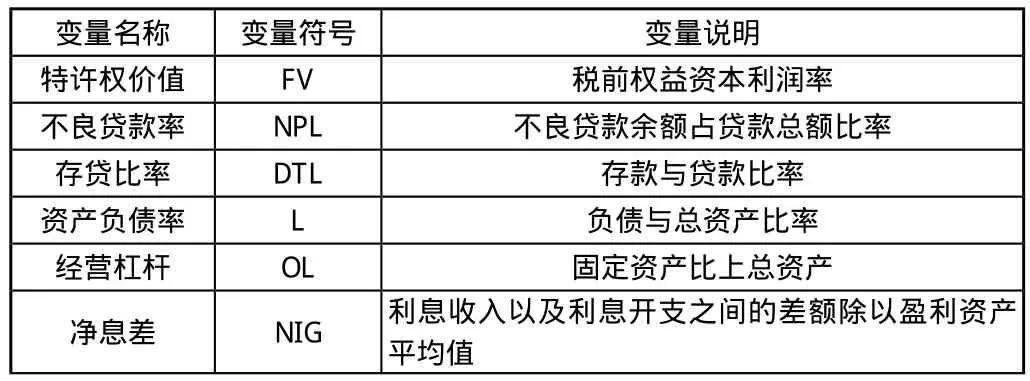

为了更精确地描述银行风险行为,我们引入存贷比率(DTL)、资产负债率(L)、经营杠杆(OL)、净息差(NIG)作为控制变量。具体变量说明见表1

表1 变量说明

根据上述变量设定,我们建立特许权价值对银行风险行为影响的回归模型:

(二)数据说明与描述性统计

我们选取了2008-2011年上市商业银行作为样本,删除了两家2008年之后上市的商业银行(光大银行和农业银行),剩下14家上市银行,包括北京银行、工商银行、华夏银行、建设银行、交通银行、民生银行、南京银行、宁波银行、平安银行、浦发银行、兴业银行、招商银行、中国银行以及中信银行。数据来源于Wind数据库。

图1

我们以14家上市银行的特许权价值和不良贷款率的平均值作折线图(如图1所示),其中特许权价值均经过放大10倍,以便于进行趋势分析。从图1中可以看到,特许权价值近来有上升趋势,而不良贷款比率呈下降趋势。这主要受到08年国际金融危机的影响,各国加大了对银行业的监管力度,使得银行特许权价值上升。

四、实证分析

从表2 给出的回归结果可以看到,F统计量为19.15,在1%的置信水平上(临界值为3.41)显著,R2值为0.657,远远大于1%置信水平下的临界值0.254,表明回归方程显著具有线性形式。因此,上述线性回归模型在1%的置信水平下具有显著的合理性。

(一)特许权价值与银行风险行为显著负相关

这说明,特许权价值越高,银行采取风险行为的动机越弱。在危机后,特许权价值呈上升趋势,表明监管部门加大了对银行业的监管和控制,使得竞争限制和壁垒限制得以固化。同时,特许权价值的提升降低了银行的冒险动机,商业银行为了保障特许权价值的持续性,更加倾向于采取稳健经营方式来获取持久、超额的利润。

(二)资产负债率和经营杠杆与银行风险行为显著正相关

这一结果显示出,银行的杠杆作用使银行具有更大的风险承担行为(Risk-taking)。存贷比和净息差与风险行为的显著正相关作用揭示了随着银行存贷业务的扩大,也势必带来风险的增加。由于我们用来衡量风险行为的变量是不良贷款率,所以上述这一结果也是显而易见的。

表2 回归结果

五、总结

金融危机后,商业银行特许权价值呈上升趋势,这是监管部门加大监管力度的直接结果。从回归结果来看,特许权价值越高,银行风险行为程度越小,采取冒险动机越小,这正好符合特许权假说。银行为了保障特许权价值的持续性,会相应地降低风险行为程度,以获取长期的超额利润。

[1]韩立岩,李燕平.中国上市银行特许权价值与风险行为[J].金融研究,2006(12).

[2]Diamond, Rajan. Present models that formalize a bank’s franchise value and its liquidity and fragility implications [J]. Journal of Economics and Business, 1968(76):542-593.

[3]Demsetz, R. , M. Saidenberg & P. Stradan. Banks with something to lose: The disciplinary role of the franchise value [J].Economic Policy Review, 1996(10).

[4]Anthony Saunders, Berry Wilson. An analysis of bank charter value and its risk-constraining incentives [J]. Journal of financial services research, 2001(19).

[5]陆前进.银行的特许权价值分析及政策含义[N].立信会计高等专科学校学报,2002(03).

[6]李艳.中国商业银行特许权价值:1994-2003[J].上海金融,2006(02).

[7]李燕平,韩立岩.特许权价值、隐性保险与风险承担——中国银行业的经验分析[J].金融研究,2008(01).