中国非寿险服务产出核算方法改革研究

2013-09-05胡皓

胡 皓

(广东商学院 财政税务学院,广东 广州 510320)

一、中国非寿险服务产出核算中存在的主要问题

中国的保险服务产出核算中没有按照人寿保险和非人寿保险分类来介绍其保险服务产出的计算公式。中国国民经济核算体系(2002)简称SNA(2002)中阐述的公式是[1]10:保险服务总产出=营业收入-赔款支出-退保金及给付-分保费支出-分保赔款及费用支出-提存未决赔款准备金-准备金提转差+投资收益。中国经济普查年度采用如下公式计算[2]53-57:保险企业总产出=保险业务收入-赔偿及给付支出-准备金提转差+投资收益。中国非经济普查年度采用如下公式计算:保险企业总产出=保险业务企业总产出+保险辅助服务企业总产出。其中保险业务企业总产出=保险业务收入-赔偿及给付支出-准备金提转差+投资收益+利息收入-利息支出+买入返售证券收入-卖出回购证券支出+独立账户收益+汇兑收益。保险辅助服务企业总产出=保险辅助服务企业业务收入。

按上述方法计算非人寿保险服务总产出存在的主要问题为:

1.这样计算会导致非人寿保险服务总产出波动很大。在灾害风险未发生或发生很少的年份,由于实际索赔较少,使得非人寿保险服务总产出很高。在灾害风险发生很多且很严重的年份,由于实际索赔巨大,使得非人寿保险服务总产出很低,甚至出现负数。这与保险市场随着经济发展而逐步提高的现实不符。

2.这样计算使得非人寿保险服务总产出并非是反映非人寿保险服务总规模的指标。在发生巨大的实际索赔时,可能会使得非人寿保险服务总产出为负数。负数的发生并非是保险服务生产总规模的反映,它只能说明保险服务生产经营中的盈亏状况。一个负的总产出是有悖常理的,因为负的保险服务不可能发生。

SNA(2008)建议用三种方法来估计非寿险产出,即期望法、会计法和成本法,但并未阐述其具体计算原理。因此,如何基于SNA(2008)的修订思路,改革中国非人寿保险服务产出的核算方法十分重要。

二、非寿险服务产出的直接计算法研究

从产出角度直接计算非人寿保险服务总产出,是无法按照产品法(即根据保险服务的数量乘以保险服务的单位价格)来计算保险服务总产出的。非人寿保险服务没有采取直接收取保险服务费的形式。在非人寿保险服务中,投保者支付的保险费并非等价于保险服务费,也就没有保险服务价格。

如果按照收入替代法(即根据保费收入减索赔支出)来计算非人寿保险服务总产出,有可能发生保险赔偿支付大于保费收入的情况,这种情况的发生说明了收入替代这种方法计算的结果只能反映保险经营的财务结果,并非反映了保险服务活动的工作量规模大小(即办理保险服务时收取的服务费)。因为保费并非是保险公司的服务费收入。

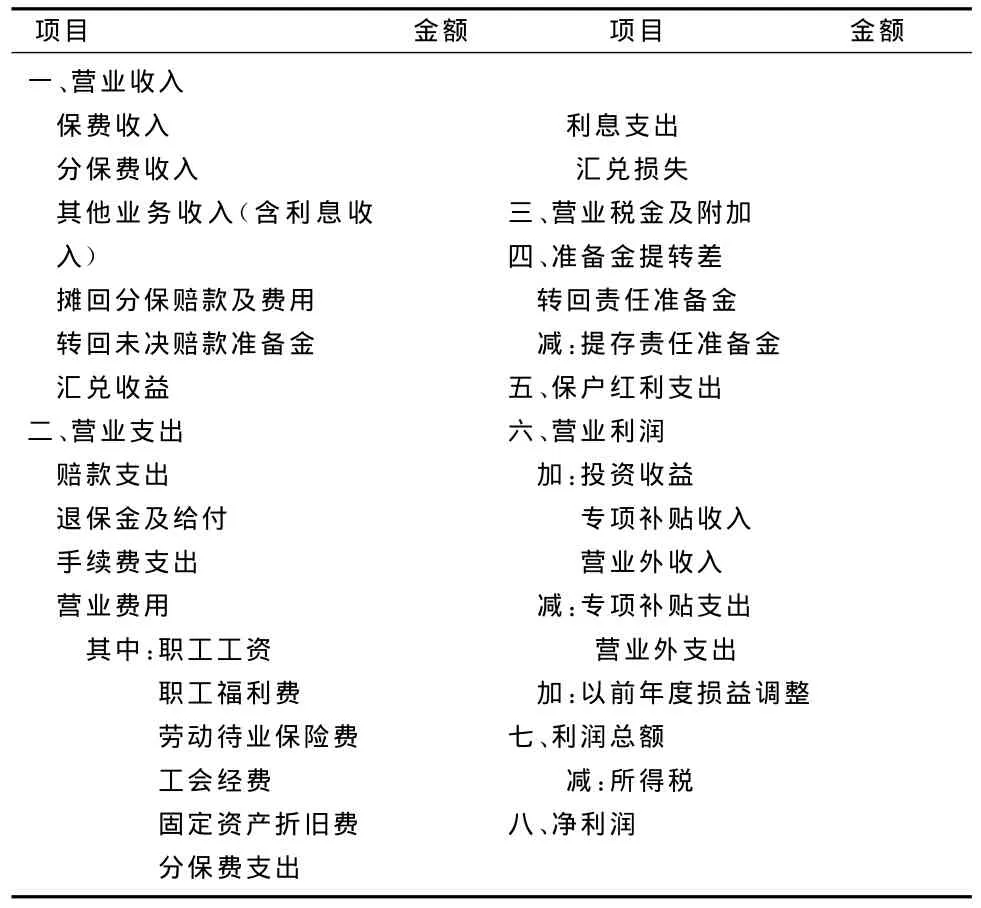

可以考虑采用另外的方法,从产出角度核算非人寿保险服务总产出。从理论角度看,非人寿保险服务总产出的价值构成包括中间消耗、固定资本消耗、劳动者报酬、生产税净额和营业盈余。保险服务开展时,应该有一个保险双方协议的保险服务市场价格。可是,由于非人寿保险服务没有采取直接收取服务费的形式,这种价格被“隐藏”了。市场价格的组成部分不外乎提供单位保险服务时的中间消耗、固定资本消耗、劳动者报酬、生产税净额和营业盈余。上述资料可从保险机构的年度损益表(见表1)中获得。

表1 中国人民保险企业非人身险业务和人身险业务年度损益表(简表) 单位:万元

由于保险服务的非实物性和不可储存性,保险服务的生产和消费过程是同时进行的,本期生产的保险服务必然在本期消费,没有跨期的问题,所以保险服务生产活动中的中间消耗、固定资本消耗、劳动者报酬、生产税净额类似于成本费用,营业盈余类似于利润。可以采用会计核算方法,按照成本费用加期望利润的形式来核算非人寿保险服务总产出。

这种方法的基本原理和SNA(2008)建议的总成本加正常利润法的基本原理类似。SNA(2008)建议,如果没有相应的会计资料和足够的历史资料合理估算调整到期索赔,也可采用总成本(包括中间成本、劳动成本和资本成本)加正常利润估算非人寿保险服务总产出。但是,如何计算正常利润,SNA(2008)并未说明[3]。

一般来讲,总成本数据可根据保险机构单位的财务表数据或统计表数据计算。比如,利用保险业利润表可获得:总成本=中间成本+劳动成本+资本成本=资产管理业务成本+中介业务支出+营业税金及附加+营业费用。其中营业费用包括业务管理费用(邮电费、差旅费、公杂费、职工工资、职工福利费等)、固定资产折旧费、宣传费、招待费等。

正常利润进行估算存在较大的难度。正常利润可以理解为期望利润,从理论角度看,应是各期利润与各期索赔事件发生概率的乘积和。

估算期望利润可以考虑的方法有两种:

方法一:期望利润可根据以前若干年的营业利润等计算年平均值估算。这是一种由样本数值估计总体参数的方法,把选用的一段历史时期作为样本区间,把该段历史时期的利润数据的均值作为样本均值去估计总体均值(即正常利润)。这种方法应用的假定条件是:利润的变化是水平型的,实际利润与期望利润的误差项是随机的。

方法二:期望利润可根据以前若干年的营业利润建立随机时间序列模型预测并估算出正常利润。这是一种以时间序列为基础进行预测的方法,根据历史利润数据由过去和现在去推断未来的可能利润。随机时间序列模型依据的基本思想是:除极个别的情况外,几乎所有的时间序列中按时间顺序排列的观察值之间具有依赖关系或自相关性,这种自相关性表征了变量发展的延续性。

随机时间序列模型与非随机时间序列模型不同,非随机时间序列模型是针对简单的确定型时间序列来构造的,它事先假定有一个由历史数据所表现的固有模式,除此模式之外还表现为某种偶然性,随机变量εi仅仅作为一个附加误差在各个时刻分别加到一个严格的确定型函数上去。而随机时间序列模型必须考虑时间序列的随机特征和统计特性(期望值、方差、协方差、相关函数等),把时间序列作为随机过程来研究,随机变量在决定模型结构时起着决定性作用,即把时间序列视为依赖于时间t的一族随机变量,其中单个变量值的出现具有不确定性,但整个序列的变化却呈现出一定的规律性[4]。

随机时间序列模型的一般表现形式是ARIMA(p,d,q),模型中 AR是表示自回归,p是模型的自回归阶数;I表示差分,d是模型的差分阶数;MA表示移动平均,q是模型的移动平均阶数。

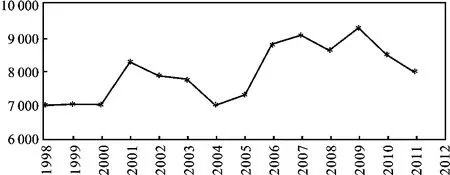

例如:已知广东某非人寿保险公司2011年业务收入20 000千元,其中保费收入12 000千元,资产管理收入5 000千元,中介业务收入3 000千元。业务支出11 000千元,其中:赔款及给付支出5 500千元,资产管理业务成本1 000千元,中介业务支出600千元,营业税金及附加1 200千元,营业费用2 700千元。准备金提转差1 700千元。承保利润700千元(即:投资收益600千元加其他收入150千元减其他支出50千元)。营业利润8 000千元,营业外收入800千元,营业外支出200千元。净利润6 880千元(即:利润总额8 600千元减所得税1 720千元)。又知该公司1998-2011年各年营业利润分别为6 980千元、7 010千元、7 000千元、8 300 千元、7 900千元、7 780千元、6 990千元、7 300千元、8 800千元、9 100 千 元、8 650 千 元、9 330 千 元、8 500千元、8 000千元。

根据上述资料计算得知:总成本=资产管理业务成本+中介业务支出+营业税金及附加+营业费用=1 000+600+1 200+2 700=5 500千元

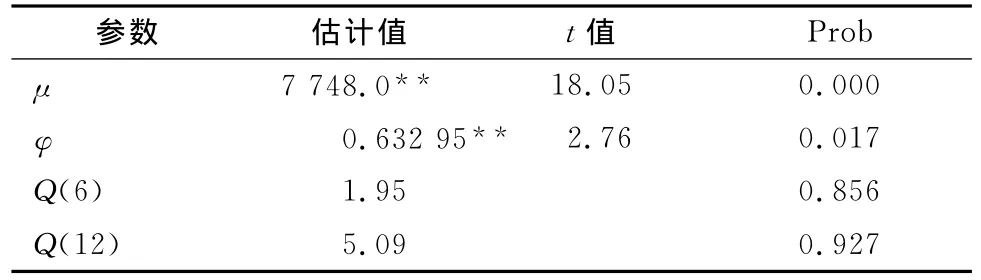

根据历年营业利润建立ARIMA模型,预测期望利润。绘制折线图(见图1,横坐标为年份,纵坐标为金额,单位为千元),发现序列大致呈现水平型变化。根据SAS分析结果可知偏自相关系数1阶截尾,识别为1阶AR模型。模型估计和诊断检验结果见表2。

图1 营业利润趋势折线图

表2 模型估计和检验结果表

由表2知,模型通过白噪声检验,参数通过t检验,模型拟合充分。所得ARIMA模型为:

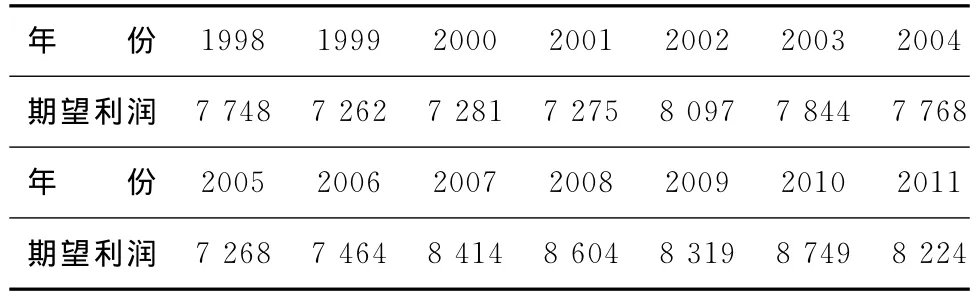

利用上述模型可得利润预测值(如表3)。所以2011年该公司非人寿保险服务总产出=总成本+期望利润=5 500+8 224=13 724千元。

表3 某公司历年营业利润预测值表单位:千元

三、非寿险服务产出的间接计算法研究

SNA(2008)提出的间接计算非人寿保险服务总产出公式是:非人寿保险总产出=实收保费总额+追加保费总额-调整后已生索赔总额。其中调整后已生索赔是作为正常索赔的代表,指保险机构单位在一定核算期内预期赔付的损失额,是基于过去的经验和未来的预期基础上估计出来的一个数值,而非保险公司该段时间内所发生的实际索赔。它被用来描述在确定产出价值时用到的索赔水平[3]。本文研究的问题是:如何具体计算调整后已生索赔。

(一)采用期望法计算调整后已生索赔

采用期望法计算调整到期索赔,可以通过建立随机时间序列模型来获得,如美国经济分析局就曾经采用建立随机时间序列模型进行预测的方式获得预期索赔额[5]。一般来讲,建立随机时间序列模型至少需要20多项数据,而且对数据要求较严格。这里通过构建带自变量x的ARIMAX模型来计算调整后的已生索赔,进而计算非寿险服务总产出。

搜集广东省历年财产保险公司的保费收入xt和实际赔款比率yt数据,见表4。

根据SAS分析结果可知实际赔款比率yt序列自相关和偏自相关系数都是0阶截尾,识别为0阶AR模型。加入保费收入xt因素,估计参数,模型估计和诊断检验结果见表5。

表5 模型估计和检验结果表

表4 广东历年财产保险公司保险数据表 单位:亿元

由表5知,模型通过白噪声检验,所得ARIMAX模型为yt=0.014 64xt+46.232 7+at。计算可得期望赔款率预测值以及非人寿保险服务总产出(见表4)。

从计算结果可知,模型的各期实际索赔之和与各期调整后已生索赔之和的差距很小(为1 155.52-1 155.53=-0.01亿元),且赔款比率的均方根误差也较小(为3.719 4%)。将按照调整后已生索赔计算的非人寿保险服务总产出与按照实际索赔计算的非人寿保险服务总产出对比,可以发现按照调整后已生索赔计算非人寿保险服务总产出可以减弱较大索赔支出对保险服务总产出计算的影响,尤其是在发生了重大灾难的年份,如2008年实际索赔大幅增加,导致该年非人寿保险服务产出偏低。但是,按照调整后已生索赔后计算的产出比按照实际索赔计算的总产出调高了24.84亿元,而在发生实际索赔较少的2010年,按照调整后已生索赔计算的产出比按照实际索赔计算的产出调低了31.28亿元。

(二)采用赔款预提基金方法计算调整后已生索赔

这种方法是通过建立一个巨大灾难风险预提基金来核算调整后已生索赔。

对于非人寿保险服务中的巨大灾难损失赔偿,可以建立一个类似于提取固定资产折旧形式的赔款预提基金,在保险机构单位的保费中建立一个扣除项(即巨大灾难损失的赔款预提金),从每期保险费中预先扣除[6]。这样,由于每期有预先扣除的巨大灾难损失赔款预提金,累计起来,就可作为发生了重大损失赔付那一个核算期的保险服务收入,以免出现负数。如果累计金额不够弥补全部重大损失赔付,也可先把以后计提的重大损失赔付预提金提前计入本期保险服务产出中。

这样计算的依据是,考虑到巨大灾难发生的概率相对较小,而小概率事件一般不会经常发生,一旦发生就会使得索赔额巨大,为了应对这种情况的发生,可以根据计算确定每期的分摊索赔额。巨大灾难一般是指发生概率极小,一旦发生就会造成比常规灾难要大许多倍的损失和索赔,如:日本地震、印尼海啸、汶川地震、美国9·11恐怖袭击事件那样的灾难。

基本步骤如下:

第一步,根据巨大灾难发生的概率,以现在的保额为基础,计算出未来若干年(如10年,澳大利亚根据经验分析大概10年左右发生一次巨大灾难风险)内可能发生的巨大灾难索赔额,即:

未来若干年可能发生的巨大灾难索赔额=现在的保额总和×巨大灾难发生的概率

第二步,把这个巨大灾难索赔额按等年值方法平均分摊到每一年,即:

每年分摊的巨大灾难索赔额=未来若干年可能发生的巨大灾难索赔额÷年数

第三步,在每一年计提这个巨大灾难索赔分摊额,建立一个巨大灾难风险预提基金,即:每年在计算保险服务总产出时,从保费中预先扣除这个巨大灾难索赔年分摊额,并把这个巨大灾难索赔年分摊额放入巨大灾难风险预提基金。

第四步,在实际发生巨大灾难索赔的那一年,再把它提取出来,冲掉那个巨大灾难索赔额,以避免发生巨大灾难那一年的保险服务总产出出现负数。如果在未来若干年(如10年)期间未发生巨大灾难,则把这笔计提基金累计到下一个期间(如10年)。如果在未来若干年(如10年)期间比较早的时间发生了巨大灾难,而全部巨大灾难风险预提基金尚不够支付索赔的话,可暂时先动用保险机构单位的自有资金垫付,然后再从后续各年计提的巨大灾难索赔分摊额来补偿这笔垫付的自有资金。

这个方法的关键是巨大灾难发生概率的计算。一般说来,保费经常在保险期期初定期支付,而索赔则发生在以后。投保人在支付保险费时,就与承保人确定了保额,即以后如果发生灾难时的最大可能赔偿额(即最大可能索赔额)。保险机构在承保时,对灾难发生的概率应该是经过精确计算的。保险机构可以在收取保险费到支付索赔的这段时间内,将保险费所涉及的金额用于投资并从中获取收益。因此,保险机构在对所提供的服务进行全面计算时,必须充分考虑很难计算出和计算该收益的规模,以及保险费和索赔的相对规模,必须科学计算巨大灾难发生的可能性(即概率)和由此引起的最大可能索赔额。

按照这样的方法计算,有:非人寿保险服务总产出=实收保费总额+追加保费总额-调整后已生索赔总额。其中在未发生巨大灾难索赔那一年的调整到期索赔总额=实际索赔额+巨大灾难风险年赔款预提金(即巨大灾难索赔年分摊额)。

所以,非人寿保险服务总产出=实收保费总额+追加保费总额-巨大灾难风险年赔款预提金-实际索赔额。在发生了巨大灾难索赔那一年的调整后已生索赔总额=实际索赔额(即巨大灾难索赔额)-提取的历年巨大灾难风险年赔款预提金。

在发生巨大灾难索赔时,如果出现动用了自有资金垫付的情况,须把垫付的自有资金加入上式的减项中,即:

在发生了巨大灾难索赔那一年的调整后已生索赔总额=实际索赔额(即巨大灾难索赔额)-(提取的历年巨大灾难风险年赔款预提金+垫付的自有资金)。所以,非人寿保险服务总产出=实收保费总额+追加保费总额-[实际索赔额(即巨大灾难索赔额)-提取的历年巨大灾难风险年赔款预提金]。

四、直接计算法与间接计算法的比较与结论

(一)比较

直接计算法从非人寿保险服务总产出的价值构成出发计算产出,理论上比较符合总产出的计算原理,利用保险公司的会计资料进行计算,也比较可行。推行直接计算法,需要保险公司有较长时期健全的会计核算资料,同时还需要基层统计人员掌握构建随机时间序列模型的基本知识。

间接计算法是利用保费收入与调整索赔之差计算非人寿保险服务产出,从实践上看比较符合传统的核算原理,但其关键问题是如何对实际索赔进行调整,操作难度较大。对于期望法而言,对数据具备的条件要求较严格。对于赔款预提基金方法而言,很难计算出巨大灾难发生概率。另外,将保费收入与调整索赔之差作为非人寿保险服务费,有待理论上做出科学合理的解释。

(二)结论

对非人寿保险服务产出核算方法的改革是中国国民经济核算中亟需解决的问题,也是国民经济核算体系(SNA)研究中的热点问题。本文以联合国SNA(2008)提出的非人寿保险服务产出改革思路为基础,结合中国国民经济核算实际,提出了具体的核算非人寿保险服务总产出的方法,包括以实际财会资料为基础,运用ARIMA模型计算期望利润,直接计算非人寿保险服务总产出的方法,以及通过构建带自变量x的ARIMAX模型来计算调整后的已生索赔,或者通过建立一个巨大灾难风险预提基金来核算调整后已生索赔,进而计算非寿险服务总产出的间接计算方法。这为中国国民经济核算的改革做出了一个有益的尝试。

综上所述,相比较而言,根据中国目前统计核算的实际条件和基层统计人员的专业知识水平,较宜采用直接计算法核算非人寿保险服务产出。因为,一方面直接计算法是从服务产出的价值构成角度进行产出计算的,在理论上较易做出解释;另一方面,中国的保险公司一般都有较健全的会计核算数据,并且拥有具备一定会计知识与统计知识的核算人员,按直接计算法核算非人寿保险服务产出,较易获得数据,且方法原理较易掌握,难度相对较小,可行性较高。

[1] 国家统计局.中国国民经济核算体系(2002)[M].北京:中国统计出版社,2003.

[2] 国家统计局国民经济核算司.中国经济普查年度国内生产总值核算方法[M].北京:中国统计出版社,2007.

[3] European Commission.International Monetary Fund;Organization for Economic Co-operation and Development;United Nations ;World Bank:System of National Accounts 2008[M/OL].New York:Printed at the United Nations,2009[2010-06-05].http://unstats.un.org/unsd/national account/sna2008.asp.

[4] 胡学锋.ARIMAX模型在居民储蓄存款预测中的应用[J].财经问题研究,2001(1).

[5] Baoline Chen D J F.Measuring the Services of Property-Casualty Insurance in the NIPAs,Changes in Concepts and Methods[J].Survey of Current Business,2003,83(10).

[6] 陈正,汪飞飞.贝叶斯方法在调整保险费率中的应用[J].西安财经学院学报,2012(5).