企业财务结构与其产品市场行为互动影响研究

2013-09-03陈有华

陈有华

(暨南大学产业经济研究院,广东广州 510632)

一、引 言

莫迪利奥尼和米勒在其1958年具有开创性的论文中指出,信息完备的市场条件下,企业财务结构不影响企业价值。该文的发表,奠定了财务结构的研究基础,财务结构与企业价值不相关的观点导致资本市场研究与企业产品市场行为研究的隔离。随后很多学者关于企业财务结构与企业产品市场竞争行为的研究都忽视了两者之间的相互影响。但交易成本理论主张者詹森和麦克林认为由于委托——代理问题的存在,受有限责任效应的影响,企业财务结构影响其产出决策。布兰德和莱维斯以及马科斯莫维斯的文章更是明确推导出了企业财务结构与企业产品市场决策之间的互动关系。这些 文 章 的 发 表 开 创了资本结构研究的新领域,把学者们的视线带入了一个与莫迪利奥尼和米勒观点完全不同的产业组织研究领域。随后关于财务结构与企业产品市场竞争行为的研究,大部分都是基于布兰德和莱维斯1986年的研究。然而由于该领域研究起步较晚,还未形成统一的理论框架,且多数研究仅停留在理论分析阶段。依据不同的理论,如有限责任效应理论(limited liability effect)、策略破产效应或“鼓鼓钱袋”效应理论(deep purse effect)、清算效应理论(liquidity effect),不同研究并未得出一致的结论。

哈里斯和瑞卫伍在一篇关于财务结构综述性研究的文献中把资本结构与企业产品市场行为关系研究进行了分类。他们认为该领域研究大致可以分为两类:一是财务结构影响企业产品市场竞争策略;二是财务结构影响企业投入/产出特性。基于该研究基础,结合近期的研究文献,本文把财务结构与企业产品市场行为互动关系研究归纳为三类:(1)财务结构影响企业产出决策,但负债既可能是强化企业竞争也可能是弱化企业竞争,因此负债可以作为一种有效的竞争策略;(2)财务结构影响顾客对企业产品价值的认知,即消费者会根据企业负债的多寡调整其对该企业产品价值的主观判断,并改变自己的购买决策;(3)产品市场竞争影响企业财务结构。在策略破产效应作用下,竞争对手会增加产量以提高负债企业退出市场的可能性,但前提假设是高负债企业更难再融资。因此企业必须不断调整自身债务水平,已应对竞争对手的竞争策略。通过分析现有文献可知,多数研究集中在第一主题,下文将针对上述分析结合现有代表性的文献,对该领域研究进展进行详细介绍,最后对相关研究做出评论及对后续研究进行展望。

二、资本结构影响企业产品市场竞争行为

为什么资本结构影响产品市场竞争?菲利普斯宣称是因为资本结构的调整改变剩余现金流的控制权和企业投资的能力,这些变化进一步影响竞争对手对企业未来行为的预期。财务结构影响企业产出这一主题集中了财务结构与企业产品市场行为相互影响研究的多数文献。相关研究结果可分为三类:(1)受有限责任效应影响,债务增加刺激企业在产品市场采取激进的市场竞争行为,如提高产量、降低价格等;(2)受清算效应影响,债务增加提高企业破产清算风险,促使企业采取更为保守的市场竞争行为,如减少产量,提高价格等;(3)两种效应同时存在,企业财务结构同产品市场竞争行为之间存在非单调关系。下文对这三类研究分别介绍。

(一)债务增加导致企业产品市场竞争行为更激进

沿着布兰德、莱维斯以及马科斯莫维斯的研究思路,亨德尔也得出了与之类似的结论,不同之处在于亨德尔的研究引进了财务约束。亨德尔研究发现受财务约束的企业将变得更加短视且富有进攻性,还债约束迫使企业必须获得更多的短期现金,为获得更多的短期现金流,企业必须制定更富攻击性的价格。作为价格制定者,垄断企业可以通过改变价格调整自身利益。在亨德尔的模型中,价格由企业现金流状况而非需求弹性决定,当企业面临财务危机时,即受现金流效应影响时为改善短期现金流,提高企业生存可能性,企业将变得更加短视,更加看重短期利益、更为风险偏好。这种变化在产品市场上表现为制定更加激进的价格策略以更快的速度获得更多的短期现金流。亨德尔的研究基本同布兰德,莱维斯类似,不同的是企业激进行为体现在价格而非产量上。另外格鲁斯曼和哈特宣称,根据代理模型,管理者选择高负债其实是一种向产品市场发出的扩大产出的承诺。作为高负债企业管理者,其不但要满足股东的红利要求,同时还要支付债权人利息,因而背负着更大的绩效压力,迫使其做出更为激进的竞争决策,这也从管理者的角度解释了为何高负债企业产品市场竞争行为更激进。

(二)债务增加促使企业产品市场竞争行为更保守

与上述研究不同,部分学者认为债务给企业带来竞争劣势,因而债务的增加抑制企业竞争行为,他们的研究主要是考虑债务的清算效应。债务的增加降低负债企业产品市场中的竞争地位,因为竞争对手会通过增加产量的手段来提高负债企业退出市场的可能性,但该效应产生作用的前提是高负债企业更难再融资。即如果允许签订弹性债务合约,以便解决债权人与企业之间的代理问题,那么债务的增加将促使企业产品市场行为更保守。博尔顿和谢尔福斯丁以双寡头垄断市场为研究对象,引入代理问题,基于债权人利益最大化假设分析了企业负债与其产品市场竞争行为之间的关系。他们在研究中发现,如果允许债权人同企业签订弹性债务合约,即允许债权人根据企业绩效表现改变还债合约以及调整债务再融资合约,那么债务会抑制企业在产品市场上的过激行为,即抑制企业非理性增加产出的行为。因为债务增加提高了企业破产风险,降低了其还债能力及债务再融资的可能性,所以企业会在提高风险收益和破产成本之间做出权衡,进而在产品市场竞争中更为保守。

同时代的谢威利尔1995年的两篇基于美国超市产业的实证研究发现,企业杠杆收购(LBOs)这种以债务替代股份的资产重组行为软化了市场竞争。杠杆效应提高企业破产风险,弱化了企业竞争能力,因而导致企业采取减少产量和提高价格的策略,产品市场竞争行为趋于保守。该实证研究同样与布兰德和莱维斯的研究结论相反。谢威利尔的实证研究发现企业进行杠杆收购后一年内通常会提高产品价格,同时也会有更多的潜在进入者进入市场,因为债务的提高减弱了企业产品市场的竞争力,导致竞争行为更为保守。而菲利普斯、康文尼克和菲利普斯的实证研究同样发现债务的提高导致企业减少投资,竞争对手增加投资的现象。他们的研究还显示市场集中度在资本市场和产品市场互动之间起非常重要的作用。

结合合同理论,卡纳的研究发现债务约束使得企业产品市场竞争行为更加保守。依据合同理论,债务是企业的理性行为,债务水平由企业同债权人签订理性契约决定,债权人是否允许企业进行债务再融资依赖于企业上期表现,企业经营风险的提高降低债务人对企业价值的评估。卡纳以双寡头垄断市场为例,建立两时期博弈模型,其中企业1受财务约束,企业2没有财务约束。企业借入资金仅足够支付当期费用,时期2债权人借与企业资金与否决定于企业时期1表现。企业1的价格策略不但影响自身收益,而且影响竞争对手收益,因而其任何竞争行为必须考虑竞争对手的反应策略。市场仅能维持两个企业,如果债务企业,即企业1第一期表现不能满足债务人要求,债务人将舍弃企业1而扶持能力至少同企业1一样好的新进入者,而企业1第二期因无法进行债务融资而退出市场。卡纳的研究发现在这种契约约束下,债务的提高使得企业产品市场竞争行为更加保守。

(三)债务与企业产品市场竞争行为之间存在非单调关系

上述结论完全不同的研究无法相互取代,原因在于两者考虑的是债务的不同影响,相当于一个硬币的两面。而随着该领域研究的不断推进,部分学者认为有限责任效应和破产效应同时存在,因而企业财务结构同产品市场行为之间是非单调的,债务过多或过少都能刺激企业产品市场竞争行为,而中等债务水平会导致其竞争行为更保守。佩伍和雷斯假设企业债务状况由企业同债务人之间的理性契约决定,以双寡头垄断市场为基础,分析企业财务结构与产出的关系。同没有内部资本约束的情况相比,受内部财务约束的企业生产更少,没有财务约束的企业生产更多,两企业产品定价都更高。并且两企业产出都依赖于受约束企业内部资金状况。受约束企业产出同内部资本约束之间呈U型关系,没有内部财务约束企业产出与受约束企业内部资本约束之间呈倒U关系。说明过少的内部资本和过多的内部资本都会导致企业提高产量,而中等的内部资金约束会约束企业产出。

随后乔杜哈瑞在其博士论文中指出,即使不考虑破产效应的影响,财务结构与产品市场的关系也并非单调关系。基于不同的约束条件,财务结构对产出的影响作用不同。假设债务外生且企业地位对等的情况下,债务的提高会刺激企业扩大生产,这与布莱德和莱维斯、马科斯莫维斯、亨德尔等人的研究相同。如果假设债务内生或状态变量(z)内生的情况下,变量z与布莱德和莱维斯研究含义相同,企业债务的提高会抑制其产出,该结论又同博尔特、谢尔福斯丁和谢威利尔的结论相同。同时在财务状况不对等的情况下,债务的提高也会抑制受财务约束企业的产量。为得到稳定的结论,乔杜里分别对古诺、斯坦科伯格和伯川德三种不同的垄断市场进行了对比分析。

另外,莱尔登在波士顿举行的《首届国际产业组织会议》的主题演讲中宣称,企业可同时在资本市场和产品市场上进行竞争,受代理问题(主要指经理人同外部投资者之间的代理问题)的影响,企业财务结构同产出之间的关系具有不确定性。当外部投资者势力较强,监督力度较大时,考虑外部投资者的利益,债务限制经理人的冒险行为,因而企业会选择风险较低的投资项目,即债务导致企业产品市场行为更保守。相反如果经理人势力较大,债务会促使经理人选择风险更高,但能最大化个人在职消费的项目,即债务刺激企业采取更激进的市场竞争行为。

三、资本结构影响顾客对企业产品价值的认知

根据产品特性的不同,部分学者的研究发现,财务结构影响顾客对生产不同产品的企业(主要是耐用品和非耐用品生产企业)产品价值的认知。但该主题的研究文献较少,并且重点考虑的是债务的破产清算效应,即债务高的企业破产风险大,从而与同行其他企业相比,其产品的价值更低。顾客降低对高负债企业产品价值评价主要是基于两方面的考虑:一方面是如果企业破产风险高,那么其能提供售后服务的可能性就低;另一方面如果企业破产,那么就无法继续生产相关产品的零部件,这也将大大降低其产品的使用价值,尤其是耐用品。

蒂特曼宣称企业破产清算会将成本强加给顾客、工人和供应商,因为企业破产后无法继续提供产品(部件)和服务,这将极大降低顾客对该企业产品价值的评价。债务的增加提高了企业破产清算的风险,进而影响消费者对企业产品价值的认知与判断。顾客担心企业进行破产清算后无法持续向他们提供产品(部件)和相关服务,这会降低顾客对该企业产品价值的认知,随着企业债务的提高,这种抑价判断会更加强烈。因而债务的提高降低企业产品需求和价格,对于耐用品这种抑制效应更加强烈。所以计算机、汽车以及电器行业企业一般都选择较低的资产债务率,而酒店、餐馆等快速消费品企业一般选择较高的资产债务率。然而债务同样能给企业带来优势,因为债务提高了企业同其供应商的谈判能力。有学者认为同股东相比,债权人会因企业谈判失败而承担更大的成本,导致债权人会一定种程度上确保企业与供应商的谈判成功,财务杠杆效应越大,该行为越强。因此企业可以通过提高财务杠杆确保自己的优势谈判地位。

霍塔卡斯等人的实证研究验证了蒂特曼的观点。霍塔卡斯运用美国汽车产业数据的实证研究发现,随着企业债务压力的提高,其产品价格不断降低,耐用性更好的汽车比耐用性差的汽车价格下降更多。因为汽车等耐用品价值很大一部分体现在售后服务和企业持续提供的产品部件上,如果企业因为破产而无法提供这些产品或服务,将极大降低现有消费者对其产品价值评价。为更好地分析顾客如何对企业债务做出反应,哈姆德用克莱斯勒公司二手汽车市场分析了公司债务对顾客关于产品价值认知的影响。哈姆德发现,消费者通过1979年克莱斯勒公司贷款保障法案(Chrysler Loan Guarantee Act of 1979)获知克莱斯勒公司正面临财务危机,因而对克莱斯勒公司能否长期维持稳定的企业——顾客关系产生怀疑,直接后果是当年克莱斯勒公司二手车市场销售减少了5.1%,销售价格也随之下降,控制其他价格影响因素之后,这种负向关系依然显著。哈姆德的研究支持了罗斯关于航空产业的研究和霍塔卡斯等汽车产业的研究。

四、产品市场特征影响企业资本结构

研究过程中,部分学者发现企业财务结构与其产品市场行为之间的反向影响也存在,即产品市场影响企业财务结构。这是因为受策略破产效应或“鼓鼓钱袋”效应的影响,“钱袋更鼓”(低负债)企业可以通过在产品市场中采取更为激进的竞争行为,如降低价格和提高产量来侵蚀“钱袋更扁”(高负债)企业的市场份额,进而提高其退出市场的可能。因此企业为降低这种财务结构所带来的竞争劣势,必然会降低负债以应对竞争对手的进攻行为。另一方面应对竞争对手的进攻行为,负债企业也可以通过进一步提高负债来反向改变竞争对手的竞争行为。因为债务可以被当作一种策略行为,提高负债是一种破釜沉舟的竞争姿态,该行为向竞争对手展现竞争的决心,从而使其重新考虑自己的竞争行为。

布兰德和莱维斯1986年文章同时显示,产品市场会反向作用于企业财务结构的选择。当R>0时(其含义与上文分析相同),即市场状态好的情况下,企业倾向于增加债务,进行高杠杆经营,其目的是通过增加债务取得竞争优势。企业为了向竞争对手发送扩大产量的信号,不惜提高债务,而债务的提高使得激进的竞争行为更为可信,这将迫使竞争对手降低产量,从而提高自身的收益。马科斯莫维斯同样以寡头市场为分析对象,研究企业财务结构同产出的关系,得出结论是产品市场因素影响企业财务结构,财务结构与企业产出呈正向关系。π代表垄断利润,π代表古诺竞争利润,π代表寡头垄断利润,b为企业每期支付给债务人的数额,也即企业债务承载力(debt capacity),r为折扣率,则可维持的寡头垄断市场条件为:

企业债务承载力b随市场需求弹性的增加而提高,随折扣率的提高而降低,说明产品市场因素影响企业财务结构的选择。不考虑破产成本的情况下,企业会通过提高债务来提高市场竞争优势。此外,莱尔登在总结詹森和麦克林、巴蒂斯特和莱尔登、博尔顿和谢尔福斯丁以及布兰德和莱维斯的文献基础上,结合美国通讯行业案例分析的基础得出结论:一方面企业财务结构影响企业产出决策;另一方面产品市场竞争反向决定企业的财务结构。

肖沃尔特以价格竞争为主的伯川德寡头垄断模型代替布兰德和莱维斯的以产量竞争为主的古诺寡头竞争模型,分析产品市场不确定性对企业财务结构的影响。肖沃尔特认为企业采取何种债务策略依赖于产品市场中所面临的不确定性类型。当面临需求不确定性时,企业将采取积极的债务策略,即通过提高债务杠杆来取得竞争优势。因为在高需求状况下,提高债务能促使企业提高产品价格,而在竞争价格互补的假设下,理性竞争对手也会以提价为反应。面临需求不确定性的企业可通过债务策略取得竞争先动优势,提高自身收益。但如果面临成本不确定性,则进行伯川德价格竞争的企业通过债务策略无法取得竞争优势,此时企业不会提高债务。相反面临成本不确定性时,企业将以低价竞争策略在产品市场上进行竞争,而提高债务无法使企业获得低价竞争优势。

五、研究评述与展望

资本市场和产品市场原本分属于公司金融和产业组织两个分离的研究领域,而布兰德、莱维斯、马科斯莫维斯以及谢威利尔等学者的研究在两个割裂的领域之间建立了原有的联系。关于企业资本市场与产品市场的互动研究大致分为三个主题,即财务结构对企业产品市场竞争行为的影响,产品市场行为对企业财务结构的影响以及企业财务结构影响顾客对其产品的价值认知。第一个主题研究成果较多,基于不同的理论假设和不同利益主体(股东和债权人)利益最大化,研究结论会有所不同,而各种情况现实中都可能存在。因此一方面企业可以根据自身需要通过调整期财务结构来影响自身及竞争对手产出决策及其他产品市场的竞争行为,另一方面利用产品市场特征反向影响竞争对手调整其财务结构。由于财务结构的不同,影响顾客对企业产品价值的认知和企业市场谈判地位,因此企业财务结构调整又必须考虑其利益相关者如供应商和顾客的反应。

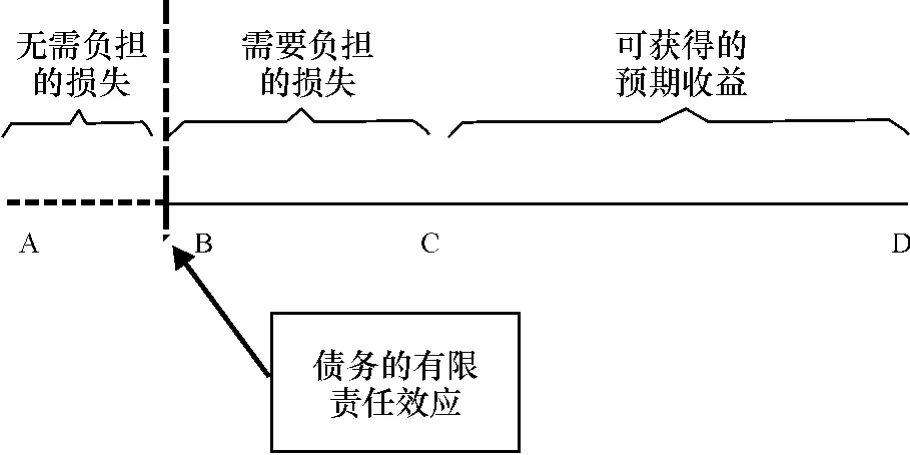

该主题的核心理论依然是委托——代理理论。考虑资本市场与产品市场之间的联系,企业在资本市场进行债务融资会给企业带来两种截然不同的效应,进而促使企业在产品市场中采取两种截然相反的竞争行为。一方面,债务在有限责任效应作用下能为企业带来产品市场上的竞争优势。另一方面债务存在清算效应,债务的增加增大了企业破产清算的风险,进而也为钱袋更鼓的竞争对手提供了进攻的机会。同时企业也可将负债视为一种竞争的策略手段,利用负债同时向资本市场和产品市场发送信号,以取得相应的竞争优势。

图1 债务的有限责任效应示意图

而清算效应或者“鼓鼓钱袋”效应带给企业的则是产品市场中的竞争劣势。负债是一种风险信号,一旦低负债且实力雄厚的竞争对手获知企业负债较高时,便会在产品市场中采取激进的竞争行为,如扩大产量或是降低产品价格,以达到促使高负债企业退出市场的目的。因而在债务的清算效应作用下,高负债企业应在产品市场中尽量隐藏自己的债务信息。

随着理论与实践研究的不断深入,该领域研究不断被拓展,如马特斯威和克莱顿依据有限责任效应,将研究拓展至企业的投资行为,即研究了投资行为对产出的影响。同时也有学者如钱曼纳和阎试图研究广告与资本市场行为的关系。钱曼纳与阎的研究发现有股票融资的企业倾向于增加广告投入,以向资本市场发出利好信号。国内也有少数学者开始关注这一主题,如姜付秀和刘志彪等、童盼和陆正飞等。更为有意思的是吴昊旻和王华2009年反向研究了行业产品市场竞争对上市公司债务融资的影响,研究结果显示我国上市公司偏向于短期负债。布兰德和莱维斯也提到,其关于财务结构对企业产出影响的研究模型同样可用于针对企业广告投入、R&D投资等其他市场竞争行为的研究。因此聂普焱、陈有华则把该主题的研究进一步推广至了企业产品市场的广告投入以及创新投入行为,分析了企业负债增加对其创新和广告投入的刺激作用。该领域今后的研究可在企业投资行为方面进一步拓展,分析企业财务结构如何影响投资行为,如具何种财务结构的企业更多的进行创新投入或广告投入,两种投入之间是否存在替代效应或互补效应?创新和广告投入如何反作用于企业财务结构调整?企业如何通过投资和广告向产品和资本市场发送信号,以影响资本市场和产品市场对企业的价值判断?这些都是值得进一步研究的主题。

[1]Modigliani,F.and Miller,M.H..The Cost of Capital,Corporation Finance and the Theory of Investment[J].The American Economic Review,1958,(3).

[2]Jensen,M.and Meckling.Theory of the Firm:Managerial Behavior,Agency Costs,and Capital Structure[J].Journal of Financial Economics,1976,(3).

[3]Brander,J.A.and Lewis,T.R..Oligopoly and Financial Structure:The Limited Liability Effect[J].The A-merican Economic Review,1986,(5).

[4]Maksimovic,V..Capital Structure in Repeated Oligopolies[J].Rand Journal of Economics,1988,(19).

[5]Maksimovic,V.and Titman,S..Financial Policy and Reputation for Product Quality[J].The Review of Financial Studies,1991,(1).

[6]Harris,M.and Raviv,A..The Theory of Capital Structure[J].The Journal of Finance,1991,(1).

[7]Philips G.M..Increased Debt and Industry Product Markets:an Empirical Analysis[J].Journal of Financial Economics,1995.

[8]Hendel L..Competition under Financial Distress[J].The Journal of Industrial Economics,1996,(3).

[9]Grossman,S.J.and Hart,O.D..Corporate financial structure and managerial incentives”,The economics of information and uncertainty[M].University of Chicago Press,1982.

[10]Bolton and Scharfstein.bolton-A theory of predation based on agency problems in?nancial contracting[J].The American Economic Review,1990,(1).

[11]Chevalier and Judith A..Capital Market and Product-Market Competition:Empirical Evidence from Supermarket Industry[J].American Economic Review,1995.

[12]Chevalier and Judith,A..Do LBO Supermarkets Charge More?An Empirical Analysis of the Effects of LBOs on Supermarket Pricing[J].Journal of Finance,1995.

[13]Kovenock,D.and Philips,G..Capital Structure and Product Market Rivalry:How do We Reconcile Theory and Evidence[J].American Economic Review,1995.

[14]Khanna,N.and Schroder,M..Optimal debt contracts and product market competition with exit and entry[J].Journal of Economic Theory,2010,(1).

[15]Povel,P.and Raith,M..Financial Constraints and Product Market Competition Ex-ante vs Ex-post Incentives[J].International Journal of Industrial Organization,2004.

[16]Chowdhury,J..Three Essays on Product Market and Capital Market Interaction[R].Virginia Polytechnic Institute and State University,2008.

[17]Riordan,M..How Do Capital Markets Influence Product Market Competition[J].Review of Industrial Organization,2003.

[18]Titman,S..The effect of capital structure on a firm's liquidation decision[J].Journal of Financial Economics,1984.

[19]Hortacus,A.et al.Are Consumers Affected by Durable Goods Makers'Financial Distress?The Case of Auto Manufacturers[R].NBER Working Paper,2010.

[20]Hammond,R.G..Quantifying Consumer Perception of a Financially Distressed Company[R].Working paper,2010.

[21]Showalter,D.M..Oligopoly and Financial Structure Comment[J].The Americal Economic Review,1995,(3).

[22]Matthew,J.Clayton.Debt,investment,and product market competition:A note on the limited liability effect[J].Journal of Banking& Finance,2009.

[23]Chemmanur and Yan.Product market advertising and new equity issues[J].Journal of Financial Economics,2009.

[24]姜付秀,等.产品市场竞争与资本结构动态调整[J].经济研究,2008,(4).

[25]童盼,陆正飞.负债融资、负债来源与企业投资行为[J].经济研究,2005,(5).

[26]吴昊旻,王华.行业产品市场竞争与上市公司债务融资选择实证研究[J].暨南学报(哲学社会科学版),2009,(6).

[27]Nie,P.Y.and Chen,Y.H..Duopoly innovation with monopoly debater[J].Working paper,2011.