追赶者保利:老大迟早是要当的

2013-08-22谢旻

文│谢旻

宋广菊去年4月21日上午,上海保利国际中心项目奠基。中国保利集团副总经理王小朝,保利房地产开发有限公司董事长宋广菊(右一)、朱铭新总经理悉数到场。从2010年接任保利董事长,不到三年,保利突破千亿销售规模。

高周转

保利强大的爆发力和成长性让同行望而却步,过去五年保利实现了平均70%的复合增速。2008年,销售总额尚为205亿元,此后三年,每年几乎以200亿元的速度增长,2009年约434亿,2010年约662亿,2011年约732亿,直至今年突破千亿。保利地产董事长宋广菊定位为“成长型企业”的保利,已被认为是最有可能超过万科的那一位。

高速增长无疑得益于经营上的高周转和放大杠杆。即“当年拿地,当年开工,次年销售”的快销模式。具体体现为,拿更多的地、更快的开工到销售、更快的销售去化回款以再拿地。

2012年1-12月,保利实现签约面积901.13万平方米,同比增长38.57%;实现签约金额1017.39亿元,同比增长38.91%。保利地产在2012年的销售去化率达到了80%,高于2011年的68%。这一比例也比万科、中海、恒大等地产巨头都高。

在保利的千亿销售业绩中,除了150亿来源于商业地产产品外,其余大部分均来源于住宅的销售,120平方米以下的刚需产品销售额占该公司住宅类产品销售额的比例超过七成。

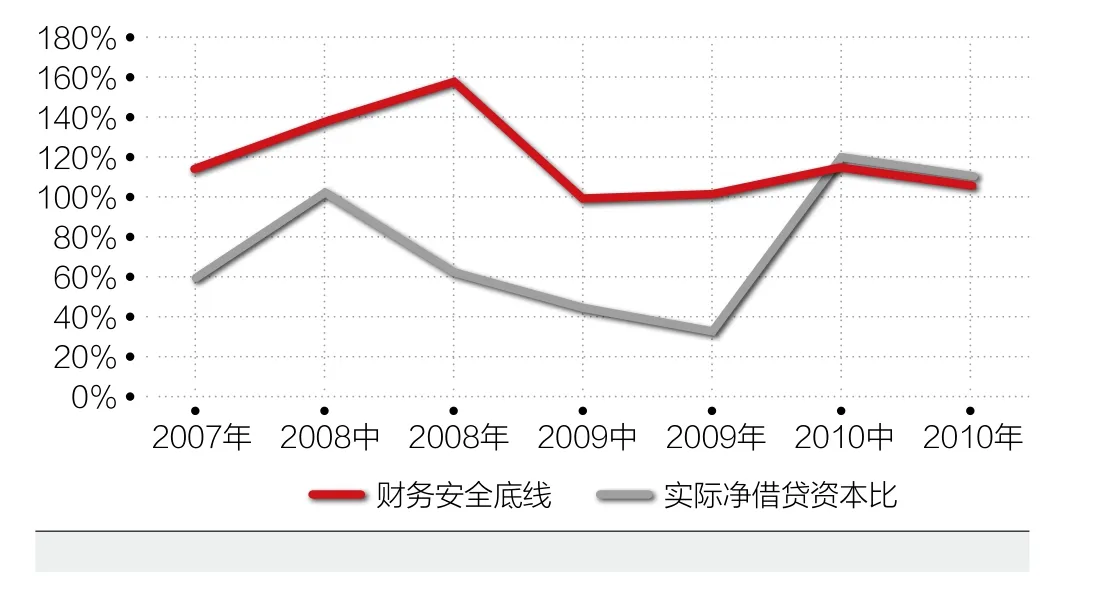

2006-20012年连续6年,保利资产周转率都维持在1倍左右,是全国性地产公司中周转最快的企业。高周转赋予公司低谷期更强的抗冲击能力,可支持公司在不进行股权融资的情况下实现年均30%的极限增速。这使得保利的负债率比万科和中海都要高不少,之所以它现在还处于财务安全底限以内,是因为其周转速度比万科、中海快一倍左右,这使得其能够应对行业低谷的冲击,在低谷中的经营现金流反而会更好。比如2008年这个价量齐跌的地产寒冬,行业利润普降两成,保利逆势激进扩张,高达400亿元的存货比年初激增4成,经营性现金流持续为负,毛利润率和净利润率均有所下降。但全年营收大增91%,靠规模销售使净利润增长50%,并抛出上市以来最大手笔配送分红方案。

规模化高增长的重要支撑是土地,土地储备早已成为衡量地产企业价值的最主要标准。在高销售去化率的2012年,保利亦维持了激进补充土地储备的策略,全年新增土地储备1309万平方米,总地价446亿元,有接近80%的新增土地都是在2012年后三个月出手竞得。2006年至2012年,保利地产的年新增土地储备量平均增速超过80%,即使在房地产市场成交普遍低迷的2008年,其土地储备量环比增速依旧高达46.7%。

从2009年开始,保利地产积极突进土地市场。2009年,其新增土地储备1440万平方米,投入413.6亿元,当年保利总共制造了11个地王,;2010年新增土地储备1786万平方米,投入约558亿元;2011年,拿地支出约240亿元,取得土地储备920万平方米。其中2009年、2010年的拿地金额均接近其当年销售额。

高周转实际上就是缩短土地储备周期,把从土地储备上释放出来的资本金重新配置于经营环节,以加速资金周转、提升资本使用效率。在这一模式转型过程中,效率的意义在于它不仅决定了财务安全底线上的极限扩张速度,还决定了从土地储备中释放出来的资本可以创造“潜在回报”以及支持“潜在增长率”,资本重新配置后的价值创造空间越大。但只有少数高效运营的公司,能够通过资本使用效率的提高来弥补政策调控下利润率的降低,而保利地产是其中之一。

高杠杆

激进的拿地和大规模新开工的背后,是保利地产的财务高杠杆支撑。三季报显示,截至2012年9月30日,保利地产持有货币资金356.19亿元,有息负债779.4亿元,净负债率约为91%。而在第四季度持续拿地支出逾300亿元之后,净负债率必将进一步上升。

保利地产的财务杠杆轨迹与安全底线

2007年至2012年保利地产签约金额

保利地产的资金来源有一半是依托于销售资金回款,同时也依赖于融资能力。作为国务院批准的14家主营房地产业务的央企之一,在业界,保利地产是“集团敢担保、银行敢放贷”的央企代表。

保利从2006年开始每年都有融资,对比几年的资金安排,可以看到保利跨越式发展的路径。2006年A股IPO融资20.19亿元;2007年增发融资68.15亿元;2008年发债融资43亿元;2009年定向增发融资78.15亿元;2010年,计划定向增发融资96亿元未果,后设立地产基金募资24亿元;2011年以保障房建设名义发债40亿元;2012年从保利集团借款15亿元。除此之外,保利地产还拥有国家开发银行的长期贷款24亿元,以及每年以百亿元计的商业银行短期开发贷款。

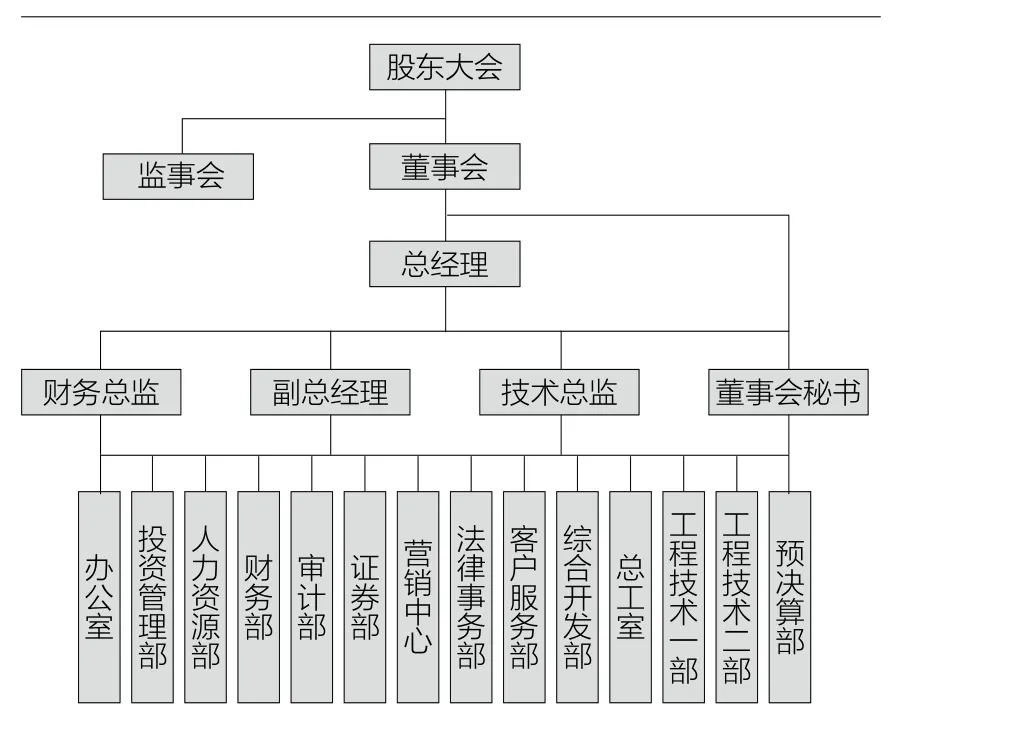

保利2006年以前的组织架构

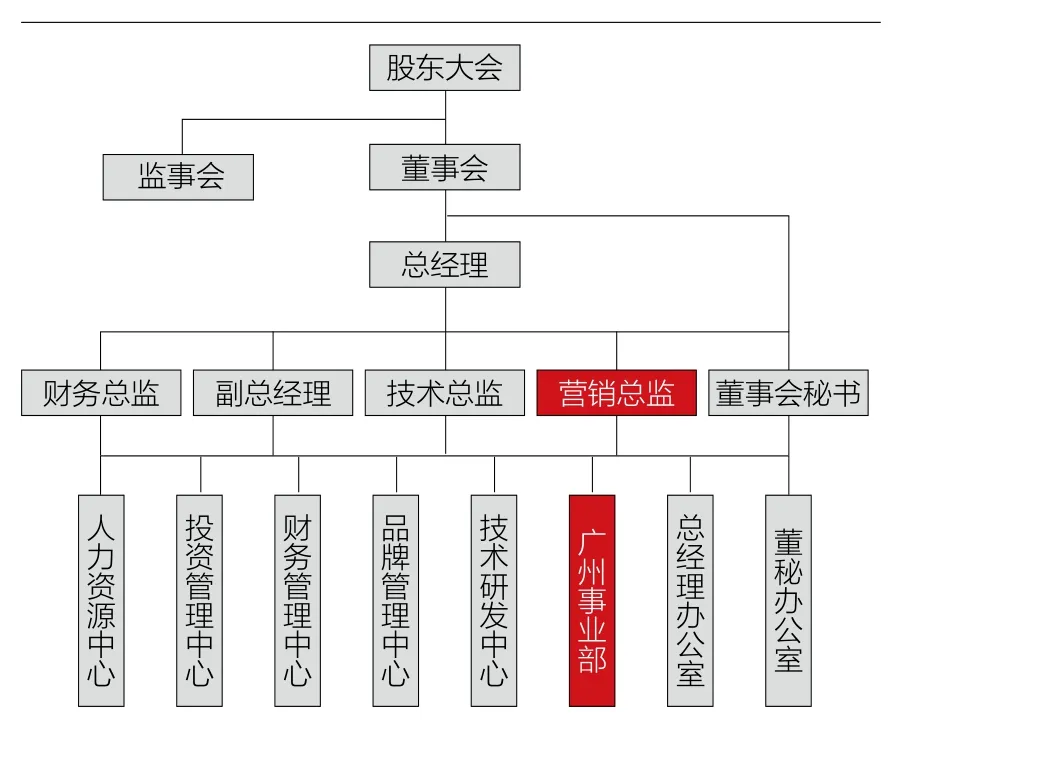

保利2009年组织架构

在普遍公认的融资困难的2008年,保利这一年的182.92亿元长期借款中,担保贷款达112.89亿元,占61.7%。可见央企大股东的背景在保利获得银行融资方面的重要作用。在银行贷款方面,保利确实有较高的议价优势,通常融资成本较低,如保利地产2011年从建设银行获取的三年期贷款,利率仅为6.7%,在业内处于较低水平。

同时,保利地产也是通过信托渠道融资次数最多的房地产企业,发行的信托计划达21款,总共合作的信托公司有16家,是行业内和最多信托公司合作的房企。据不完全统计,保利通过信托融资规模大约在72亿-82亿之间。无法确切得知信托融资成本几何,但保利的信托计划是通过项目所在地的子公司去融资,一般只能用项目去做抵押,而这种贷款方式的融资成本大约在12%~14%之间。

为了保持高增长,保利选择沿着财务安全底线来“极限奔跑”。快速扩张势必还将伴随着负债总额的增加,甚至还会出现过高的财务费用侵蚀利润。据了解,2008、2010及2011年,保利地产的净负债率分别达到了123%、123%和119%,而2012年上半年仍维持在115%的行业较高水平。数据显示,保利地产2012年前三季度的有息负债总额高达779亿元,同比增长20%。

一位上市房企的财务总监则表示,保利地产的高财务成本与其相对激进的发展模式息息相关,“如果规模的持续增长得不到保证或者市场转差,其还债能力就会承压并受到质疑。”

去年4月的股东大会上,保利地产董事长宋广菊曾明确表示,保利将研究中海、万科等优秀房企的优点,取其所长,争取赶超他们。

什么时候当上老大?对比保利地产和万科2008~2011年的数据,在销售额方面,保利地产3年内增长了2.57倍,而万科为1.54倍。在营业收入及净利润方面,保利地产的增幅为2.03倍和1.92倍,而万科则为0.75倍和1.39倍。综合来看,过去3年里保利地产的增速高于万科。若按这样的增速计算,2014年,保利地产的销售额将达到1881亿元,而万科则为1871亿元。理论上,保利将于2014年坐上老大的位置。

也就是说,今明两年是保利关键的两年。对于如何赶超,宋广菊指出,未来保利仍然以住宅开发为主,持有物业仍以核心城市的地标性建筑为主;业态分布上,保利正在寻求新的细分市场,高度关注行业新生增长点。比如养老地产、旅游地产;同时适当增持写字楼、商业地产等经营性物业,使住宅类物业投资与经营性物业投资的比例控制在7∶3左右。在策略是延续以往的扩大规模、高周转。

影响这两年的关键因素有很多:政策、市场、资金,这些因素对于同样全国化的万科和保利来说,大家几乎站在同一起跑线上。而真正可能影响到保利的,是管理平台是否已经具备了“千亿”,而万科已经为此准备并磨合了多年。

管理平台之变

规模增长需要周转率的保证及品牌溢价率等指标的提升,这些都需要制度保障。宋广菊也承认,房地产“时势造英雄”的时代已经远去,未来竞争的支撑必然是企业管理和战略的新突破。

事实上,观察保利应该一份为二,以2006年上市为分界线。在此之前,是国企色彩极其明显的保利;在此之后,是市场化的保利。

市场化的保利首先意识到的就是管理平台的问题。2006年保利的首份年报,在风险中有一项重要的风险提示:内部控制制度执行人员胜任能力的风险。龙湖也曾提出,人才链比资金链重要,资金链的断裂是由于员工胜任能力出现问题。从这一年开始,保利所有的针对管理平台的调整,只有一个最核心的目标:确保建立高效的的管理模式以支撑规模化扩张。

2006年之前,保利采用垂直的管理模式,地区公司的业务直接对接总部的领导,总部重点对财务和技术进行掌控,没有单独的品牌管理部门和项目管理部门。部门的设置明显具较强事务性和繁琐感,管理架构带有明显的国企特点,均来源于当时保利原始的理念:盖房子、卖房子、挣钱;原始的管理:管钱、管工程、管事。

到2007年,保利成立了人力资源、财务、投资管理、品牌、成本控制等9大中心。总经理以下的那一级管理设置了财务总监、技术总监和副总,其中副总实际上就是地区公司的总经理,体现了公司对于区域的集权,而把技术和财务总监与副总一个“档”,则体现了公司对资金和技术的关注。

2008年又增设了营销总监和项目管理中心。新的营销总监同时分管品牌管理中心。既有人力资源现状的考虑,同时也说明保利的品牌策略主要围绕销售活动来开展。更说明了公司开始明显加强了对销售的侧重,一个重要的指标被愈发重视起来:去化率。

2009年,保利再次做出调整,把项目管理中心和成本管理中心取消,但把两个中心的职能下放到各子公司。总部重点把握团队的配备、立项、资金调配的品牌管理,子公司在经营中享有充分的自主权,以保证2009年开始的连续逆势扩张。

虽然频繁的组织结构变动表明公司在管理意图上还没有达成共识,但历时4年多的这一轮管理模式的调整明显倾向于总部集权,总经理下的三总监和二副总(同时也是地区公司的负责人)的架构,完成了扁平化,简化了管理层次,使企业指挥链条进一步缩短。这种反应迅速和高效决策的管理模式下,保利开始了千亿之路。

1881亿元

对比保利地产和万科2008~2011年的数据,在销售额方面,保利地产3年内增长了2.57倍,而万科为1.54倍。按这样的增速计算,2014年,保利地产的销售额将达到1881亿元,而万科则为1871亿元。理论上,保利将于2014年坐上老大的位置。

“收缩总部职权,放权给区域公司,并进一步将权力下放到一线公司。”这是万科早在2007年搭建千亿管理平台时的经验,保利也确实是这么在做。即便如此,万科撞线千亿的过程中,管理资源和专业人才一度因为扩张过快而稀释得非常厉害。

组织结构扁平化要求企业的管理幅度增大,简化繁琐的管理层次,这需要员工打破原有的部门界限,绕过原来的中间管理层次,直接面对顾客和向公司总体目标负责,从而以群体和协作的优势赢得市场主导地位的组织。这也很容易导致对地区公司管理容易不到位,项目管控能力参差不齐。快速扩张时,摊子过大,管理稀释速度过快。

华远地产董事长任志强表示,保利过千亿后如何发展,要看它资本和管理能力能否跟得上,资本和管理能力是对应的。