基于DSSM的安徽省生产性服务业竞争力研究

2013-08-15曹娜娜

卢 斌,曹娜娜

(安徽理工大学 经济与管理学院,安徽 淮南 232001)

一、引 言

继东部沿海快速发展和西部大开发战略实施以后,2004年温家宝总理在政府工作报告中率先提出要扶持中部地区崛起,此后国家和政府实施了多种促进中部崛起的政策和措施,而2012年国务院又发布了《中共中央国务院关于促进中部地区崛起的若干意见》,明确指出应如何进一步实现中部崛起。得益于这些政策和措施,近几年来中部地区六省之一的安徽省,其经济发展已经取得了瞩目的成就。2012年安徽省全年生产总值达到17212.1亿元,比2005年的5350.17亿元增长了3.22倍,而其中第三产业生产总值也由2005年的2137.77亿元增长为2012年的5629.4亿元。

在经济发展的同时,人们也注意到单纯的数量增加并不意味着最优,人们开始更多的关注如何通过经济增长方式的转变趋向最优模式,而从第二产业部门分离出来的与生产相关的服务业需求就得以急速增长,例如资源配置、创新实践活动等。我国政府十分关注国内生产性服务业的发展,《国民经济和社会发展第十一个五年规划纲要》中第四篇加快服务业中明确指出要拓展生产性服务业,而《国民经济和社会发展第十二个五年规划纲要》中进一步提出要营造环境加快发展生产性服务业。这意味着生产性服务业已经被提到重要位置上,它的发展与国民经济发展息息相关。而作为一直是工业大省的安徽省,则更应该关注如何利用生产性服务业实现服务代替部分实物投入到生产活动中,从而使省内经济增长方式变得更加有效,因此对现阶段安徽省生产性服务业的竞争力分析就显得尤为重要。

二、文献综述

生产性服务业(Producer Services),亦称为“生产者服务”,最早由美国经济学家Greenfield于1966年首先提出,它指出生产性服务业的直接服务对象不是最终个体消费者,而是生产活动和商业活动,即中间投入服务,从而为商品和服务生产的最终完成创造条件[1]。1975年,Browning和Singelman引导人们加深了对生产性服务业的认识,并对其进行较为细致的分类,他们认为生产性服务业包括金融、保险、法律工商服务、经纪等为生产和商业活动提供专门性服务的行业,并具备知识密集的特性[2]。1985年Daniels又将服务业区分为生产性服务业和消费性服务业,将运输、货物存储、办公清洁和安全服务也纳入其中,从而进一步拓展了生产性服务 业 的 范 畴[3]。 后 来 Howells和 Green (1986)、Walker(1989)、Hansen等人也从各自的角度对生产性服务业的范围做出界定。国内学者对于生产性服务业的研究主要侧重于对我国或是国内某个区域生产性服务业的发展状况、生产性服务业集聚或是其他产业的关系等方面。例如,黄涛珍等(2010)[4]对长三角生产性服务业发展状况进行了研究;曹孜等(2012)[5]基于产业转移背景研究了影响湖南省和广东省生产性服务业的主要因素,并对这些因素进行协调度的测量;左阳等(2012)[6]选取中国18个省作为研究对象,对其生产性服务业地区集聚度进行测算和分析。

偏离-份额法(Shift-Share Method,SSM)1943年由美国经济学家丹尼尔·B·克雷默首次提出[7],后由E·S·邓恩和埃德加·胡佛对其补充和发展[8]。这种传统的偏离-份额模型虽然需要搜集较少的数据就可以得到相应的研究结果,但是其静态研究的特性使其容易忽略时间段内发生的较大波动,从而使其结论不稳定性增加。1967年Thirlwall将研究期分成多个时段加以研究,从而提出动态偏离-份额法(Dynamic Shift-Share Method,DSSM),常以年度为基础[9]。20世纪80年代偏离-份额法开始被我国学者广泛应用,常被用于区域三次产业结构研究中,而对于生产性服务业竞争力研究则较少使用。本文则拟利用动态偏离-份额法深层剖析安徽省生产性服务业及其中三大行业的运行质量和竞争力状况,这对于安徽省经济发展乃至中部地区崛起都具有一定的现实意义。

三、研究方法与数据来源

(一)研究方法

动态偏离-份额法最大的特点之一就是以动态的观点看待区域经济规模的改变,该模型采用[0,n]来表示地区经济总量变动的时间区域,以全国或其他区域的经济发展作为参照系,将经济规模的变动(G)分解为三个分量:区域增长分量(N)、产业结构偏离分量(P)和竞争力偏离分量(D),即G=N+P+D[10]。假设区间内第t年(t=1,2,…,n)i地区j产业部门的经济规模为,参照区域第t年总经济规模为E(t),j产业部门的经济规模为。相应地,基年和目标年i地区j产业部门的经济规模为;参照区域基年和目标年总经济规模为E(0)、E(n),j产业部门的经济规模为,则:

(1)区域增长分量用Nij,年度区域增长分量用表示,根据其符号正负,可以判断j产业是增长性产业还是衰退性产业,则:

(2)产业结构偏离分量用Pij,年度产业结构偏离分量用表示,反映所研究区域i的产业结构对产业增长的贡献状况,则:

(3)竞争力偏离分量用Dij,年度竞争力偏离分量用表示,反映所研究区域i的j产业相对竞争力情况,则:

其中,、分别代表在研究时间内参照区域总体增长率和j产业增长率,代研究区域j产业的增长率,则:

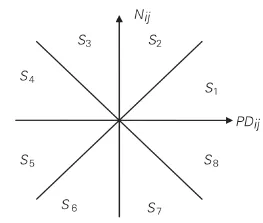

根据所得的Nij、Pij和Dij,可以进一步绘制产业优势分析图和区域偏离分量图,从而更加直观反映产业部门竞争状况,见图1和图2。图1为产业优势分析图,以区域产业部门增长优势PDij即Pij+Dij为横坐标轴,以Nij为纵坐标轴,图2为区域偏离分量图,以Dij为横坐标轴,以Pij为纵坐标轴。在两个图中都利用两条45度等分线将坐标区域分为八个部分,依据数据所在区域可以判断出该产业的产业结构和竞争力优势情况[12]。

图1 产业优势分析图

图2 区域偏离分量图

(二)数据来源

本文采用全国的经济发展作为参照系,鉴于国家统计年鉴对第三产业分行业增加值的统计数据的滞后性,为了保持文章研究时间段的一致性,故选取2005-2010年作为研究的时间区域,其中,2005年为基年,2010年为目标年,则安徽省生产性服务业的增加值变动额G=N+P+D。对于生产性服务业的界定,本文选择国内学者较常用的分类,主要包括:交通运输、仓储及邮政业;信息传输、计算机服务和软件业;金融业;租赁和商务服务业;科学研究、技术服务和地质勘查业等方面。而研究所用统计数据来源于《中国统计年鉴》和《安徽省统计年鉴》,并依据2005年数据对其他各年数据进行调整,换算为2005年可比价。

四、实证结果

(一)安徽省生产性服务业的发展现状

随着中部崛起,安徽省的经济不断快速增长,2005年至2010年期间,其生产性服务业的规模也不断扩大,见表1。从表1中可以看出,安徽省生产性服务业增加值每年都有一定程度的增长,2010年达到1202.2亿元,比2005年718.7亿元增长了67%。从占第三产业的比重可以看出,安徽省生产性服务业在2005-2008年得到小幅增长,达到第三产业增加值的35.3%,但是2009年却下降至33.56%,2010年基本与2009年持平。而同样这一时期生产性服务业占安徽省GDP的比重却在逐年下降,到2010年只占全省GDP的12%,比2005年下降了1.43个百分点。

表1 2005-2010年安徽省生产性服务业概况(以2005年为基期,换算可比价格)

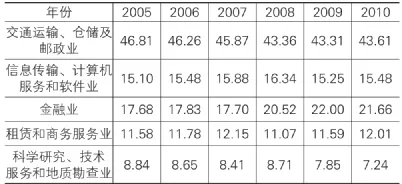

从构成情况看,2005-2010年安徽省生产性服务业五大行业(交通运输、仓储及邮政业;信息传输、计算机服务和软件业;金融业;租赁和商务服务业;科学研究、技术服务和地质勘查业)占全省第三产业增加值的比例都较低,其中以传统意义上生产性服务业行业(交通运输、仓储及邮政业和金融业)比例相对较高,例如交通运输、仓储及邮政业达到安徽省第三产业增加值的15%左右。而表2是反映2005-2010年这五大行业分行业占生产性服务业增加值的比重状况,从表2可以看出,它们的比重由大到小排列分别是:交通运输、仓储及邮政业;金融业;信息传输、计算机服务和软件业;租赁和商务服务业;科学研究、技术服务和地质勘查业,尤其交通运输、仓储及邮政业,达到生产性服务业增加值的40%以上。此外,还可以看出,在2005-2010年期间信息传输、计算机服务和软件业、租赁和商务服务业、科学研究、技术服务和地质勘查业三大行业的发展都相对较为平稳,只有较小幅度的升降;交通运输、仓储及邮政业占生产性服务业的比重基本呈现下降趋势;而金融业占生产性服务业的比重在2007-2009年的涨幅较大,2009年达到22%,比2005年17.68%上升了4.32个百分点。

表2 2005-2010年安徽省生产性服务业分行业构成状况 %

(二)安徽省生产性服务业竞争力分析

1.安徽省生产性服务业竞争力总体状况

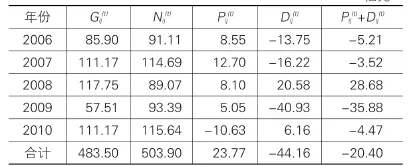

2005-2010年安徽省生产性服务业在国家推行中部崛起政策以后,其增加值绝对数每年都有所增加。从表3中可知,在整个研究期内,安徽省生产性服务业的增加值总变动额G为483.5亿元,而依据全国经济增长率所计算的区域增长分量N为503.9亿元,产业结构偏离分量P为23.77亿元,竞争力分量D为-44.16亿元,总偏离份额(P+D)为-20.4亿元。这说明在2005-2010年,安徽省生产性服务业的发展速度略低于全国水平,区域增长分量N对于G的贡献率为104.22%,总偏离份额主要由产业结构偏离分量贡献;产业结构偏离分量P=23.77>0,说明对比全国范围,安徽省生产性服务业产业结构相对较为合理,但是由于其数值较小,意味着其产业结构的优势并不明显;竞争力分量D=-44.16<0,说明其竞争力存在薄弱环节,对安徽省生产性服务业的增长产生了抑制作用,但是影响有限。

表3 安徽省生产性服务业动态偏离-份额分析结果亿元

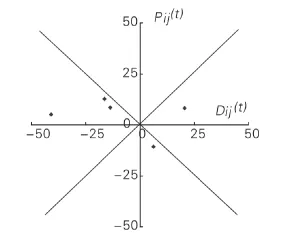

通过表3中的数据构建产业优势分析图和区域偏离分量图。从表3、图3和图4中可以看出,安徽省生产性服务业的发展在研究期内存在一定的波动,并不是平稳的发展过程。2008年是研究期内其发展得最好的一年,N>P+D、D>P,数据点落入图3中的S2区域和图4中的C1区域,意味着安徽省生产性服务业增长速度高于全国经济发展水平,且有较好的部门优势和成长空间,存在较强的竞争优势,而这种优势更多基于原有的产业结构基础;2006、2007和2009年安徽省生产性服务业发展速度低于全国水平,尤其是2009年安徽省生产性服务业的发展发生重大转折,增长速度急剧下降,增长量仅为2008年的一半左右,远远低于全国水平,在这三年中P+D<0<N、P>0>D,数据点落入图3中的S3区域和图4中的C4区域,意味着此时生产性服务业在安徽省国民经济中仍属于增长性产业,有较好的产业基础,但缺乏竞争优势,需要进一步进行产业结构调整;而到了2010年,P+D=-4.47<0<N、D>0>P,数据点落入图3中的S3区域和图4中的C7区域,说明安徽省生产性服务业仍是增长性产业,但无竞争优势,特别是产业基础方面的优势已消退,内部产业结构的不协调造成一定程度上对总增长的抑制,但是其良好的发展前景备受关注。

图3 安徽省生产性服务业产业优势分析图

图4 安徽省生产性服务业区域偏离分量图

2.安徽省生产性服务业主要行业竞争力分析

对于主要行业的选取是依据该行业占安徽省生产性服务业增加值比重的大小,由于交通运输、仓储及邮政业、金融业以及信息传输、计算机服务和软件业三大行业占整个生产性服务业增加值的80%左右,因此选择这三个行业作为安徽省生产性服务业分行业竞争力的研究对象,这对于安徽省生产性服务业的发展起到至关重要的作用。

表4反映了安徽省生产性服务业三个主要行业在2005-2010年动态偏离-份额的累计量,从中可以看出,在研究期内,交通运输、仓储及邮政业累计增长量最大,为187.88亿元,金融业仅次之。而从三个行业的N、P、D来看,交通运输、仓储及邮政业的发展速度低于全国水平,N>0>P+D,说明其虽是增长性行业,但无竞争优势,主要是由于该行业结构存在较大的缺陷,而D=16.58>0>P,说明该行业通过适当的结构调整可以拥有良好的发展前景;信息传输、计算机服务和软件业发展略高于全国发展水平,N>P+D>0,显示出较好的部门优势和发展前景,P=-11.94<0<D,说明其行业结构仍存在一定的问题,在产业基础方面并不占优,从而抑制了该行业的竞争优势;而金融业远高于全国增长速度,行业结构偏离分量累计值达到84.78亿元,N>P+D>0,说明有较好的产业基础,有一定的成长空间,但由于D=-40.63<0<P,缺乏竞争优势,抑制了其增长速度,需要通过产业升级提升行业竞争力。

表4 2005-2010年安徽省生产性服务业主要行业动态偏离-份额分析结果 亿元

具体到2005-2010年安徽省生产性服务业这三个主要行业的年度偏离-份额变化采用线性变化趋势图表示,见图5、图6和图7。

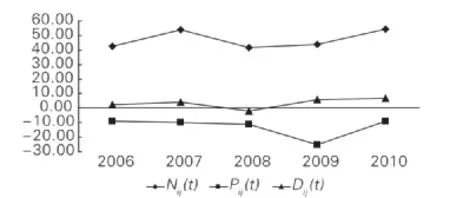

图5 安徽省交通运输、仓储及邮政业动态偏离-份额变化趋势

从图5中可以看出,在2005-2010年,交通运输、仓储及邮政业增加值每年都在增长,但年度增长量在2007年和2010年较高,2008年和2009年下降得非常迅速,远低于全国平均水平,同时其行业竞争力优势较小,说明其行业结构不合理导致增速下降,尤其是2009年更为显著,因此加大调整其行业结构,使之趋向合理是安徽省该行业未来发展的重要目标。

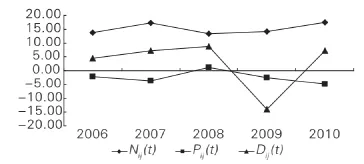

图6 安徽省信息传输、计算机服务和软件业动态偏离-份额变化趋势

从图6中可知,研究期内,信息传输、计算机服务和软件业年度增长量除2009年以外均略高于全国发展水平,行业结构中存在一定的弱点,但是由于存在一定的竞争力优势,使得年度总偏离份额为正值,从而带动行业的进步。但由于2009年竞争力优势消退,加之行业结构的缺陷,使得该行业的发展出现了倒退的局面,因此加大对其行业结构的调整,保持竞争力优势是该行业的重要举措。

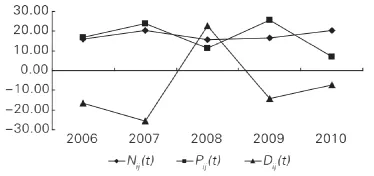

图7 安徽省金融业动态偏离-份额变化趋势

从图7中可以看出,2005-2010年期间,金融业的年度增长量除2008年和2009年以外,年度增长量基本和全国增长速度持平,而在2008年和2009年安徽省金融业增长速度远高于全国水平,尤其是2008年增长量最高,达到49.99亿元;各年度结构偏离分量均为正值,说明该行业结构较为合理,但是在2010年结构对于总增长量贡献大幅减弱;对于年度竞争力分量除2008年以外,均为负值,说明该行业基本不存在竞争力优势。因此,提升竞争力优势是该行业未来发展的重点。

五、结论与启示

本文以2005-2010年为作考察期,利用动态偏离-份额法对安徽省生产性服务业及其三大行业的竞争力状况进行分析,揭示其运行状况,得到如下结论:①安徽省生产性服务业整体水平较低,产业基础优势初期较为明显,但是这种优势逐年下降,至2010年这种优势已不复存在;竞争力水平较弱,竞争力升降幅度变动较大。②交通运输、仓储及邮政业、金融业和信息传输、计算机服务和软件业三大行业增加值之和约占安徽省生产性服务业增加值的4/5,约占全省第三产业增加值的1/4以上,比重非常高。其中,交通运输、仓储及邮政业行业结构在2005-2009年持续恶化,到2010年才得以部分改善,而竞争力优势虽然在持续改善,但是改善的程度微小;信息传输、计算机服务和软件业存在一定的部门优势,但是不稳定,现有行业结构部分抑制了其增长速度,还需要进一步改善;金融业的增长源于较好的产业基础,但是在2010年这种优势在缩小,竞争力优势虽然也在逐步改善,但相对于全国金融业的发展仍不具优势。此外,无论是针对安徽省生产性服务业整体分析还是分行业分析,都会发现在2008-2009年期间发生较大的波动,说明国际金融危机发生前后都对安徽省生产性服务业产生较大的影响,危机前大幅提升了金融业的竞争优势,危机后造成2009年交通运输、仓储及邮政业和信息传输、计算机服务和软件业结构问题显著,尤其大幅减少了信息传输、计算机服务和软件业的竞争力优势,使得该行业在2009年增长速度呈现倒退的情况。

而2011-2012年期间安徽省国民经济逐步复苏,生产性服务业获得较为平稳的增长,2011年增长速度为9.6%,2012年增长速度达10.96%,带动了省内生产性服务业增加值的大幅提升,交通运输、仓储及邮政业、金融业和信息传输、计算机服务和软件业三大行业增加值仍占安徽省生产性服务业增加值的80%左右,传统性生产性服务业仍占65%左右②。这两年间安徽省生产性服务业五个行业中,交通运输、仓储及邮政业的增长速度略为放缓,经济环境趋向良好促使金融业发展迅速,2011年增长速度为8.68%,尤其是2012年达到16.5%,而其余三大行业也获得了轻微的涨幅,这在一定程度上提升了2012年安徽省生产性服务业整体的竞争优势,可能会对本文前一部分的研究结论做出一定的修正,但是鉴于其在安徽省生产性服务业比重只占22%,且该行业发展随经济环境波动极大,存在易反复等特点,因此其对于本文选择2005-2010年作为研究期来分析安徽省生产性服务业竞争力的主体变化得到的结论实质影响较小。

综上所述,安徽省生产性服务业的增长速度还比较缓慢,要想加快其发展,提高其运行质量,就需要从根本上改善存在问题的产业结构,进一步提升现有生产性服务业的发展优势,这不仅需要生产性服务业内企业的共同努力,还需要政府制定合理的产业政策,具体可以通过以下途径:

(一)加强政府对生产性服务业的引导和支持

安徽省过去是农业大省,这几年工业发展速度较快,第二产业的比重高居50%左右,尤其是2012年达到54.6%,但是主要偏向于资本和劳动密集的行业,附加值较低;相对的,第三产业的比重却在逐年降低,特别是生产性服务业占第三产业和全省GDP的比重一直持续下降,而其增长速度一直维持在10%左右,甚至有下降的趋势,而生产性服务业主要是将服务作为要素投入到农业和工业的生产过程中,替代实物投入,从而实现更高级别的资源优化配置,它的发展代表了城市经济增长方式的转变,但是这种从农业和工业到服务业的过渡,既需要理念上的转变,也需要一定的经济成本。因此,安徽省政府应大力提倡技术创新,引导企业积极转变经济增长方式;更新现代服务业的理念,对生产性服务业采取多种优惠政策,鼓励服务业从农业、工业中,特别是制造业中分离出来;培育新兴高效低耗产业,使得省内有特色的生产性服务业未来能成为安徽省新的经济增长点。

(二)优化安徽省生产性服务业的产业结构

安徽省生产性服务业虽然是增长性产业,但传统性生产性服务业所占比重较大,其产业结构方面存在的优势主要来自于金融业原来的产业基础,而这种优势不可能一直持续下去;交通运输、仓储及邮政业由于以往传统原因一直是生产性服务业的主要构成部分,占据40%以上,但其行业结构不合理使得其竞争力下降,因此进一步优化安徽省生产性服务业结构是必然的选择,一方面逐步降低传统性生产性服务业在全省整个生产性服务业中的比重,另一方面通过产业政策等方面的扶持大力发展信息传输、计算机服务和软件业、计算机技术等科技含量高、收效快、附加值高的新兴生产性服务业,提高全省生产性服务业的产业效率和效益,进而提高其整体竞争力。

(三)积极引进高质量的创新型人才

安徽省生产性服务业中信息传输、计算机服务和软件业、租赁和商务服务业与科学研究、技术服务和地质勘查业三个行业发展较为缓慢,尤其是信息传输、计算机服务和软件业与科学研究、技术服务和地质勘查业两个行业甚至在2009年出现负增长。从增加值上看这三个行业除2009年以外其他年份都有较为稳定的增长,由于产业基础薄弱,结构不合理,虽然备受关注,有良好的发展前景,但是竞争力较弱,这一问题在科学研究、技术服务和地质勘查业中尤为突出。有效的生产性服务业具有高投入、高产出的特性,在其投入和产出过程中充斥着大量的人力资本和技术资本,而安徽省生产性服务业这三个行业竞争力较弱的原因之一就在于高质量的创新型人才较为缺乏。这就需要政府和企业能采取多种激励政策吸引国内外高质量人才进入到生产性服务业活动中;同时,还应凭借安徽省内著名高校林立的优势,积极鼓励企业和中国科技大学、合肥工业大学、安徽大学、安徽财经大学等高校开展产学研合作,并选拔部分从业人员在高校中定期培训;此外,还可以与外省特别是江苏、浙江等生产性服务业较为发达省份的政府和企业,经常交流产业发展经验,努力提高安徽省生产性服务业管理人才的素质和水平。

注 释:

①对于中国第三产业分行业增加值《中国统计年鉴》只针对本年度前两年的数据进行统计,即2007-2012年《中国统计年鉴》实际只包含2005-2010年中国第三产业分行业增加值数据。例如2012年《中国统计年鉴》只统计了2010年第三产业分行业增加值的相关数据;文中所有的表格处理方式与此相同。

②2011年和2012年安徽省生产性服务业及其分行业相关数据通过《安徽省国民经济和社会发展统计公报》2011版和2012版数据直接或间接计算和估算获得。

[1]Greenfield H I.Manpower and the growth of producer services[M].New York:Columbia University Press,1966:15-18.

[2]Browning C,Singelman J.The emergence of a service society[M].Springfield:National Technical Information Service,1975:31-45.

[3]Daniels W.Service industries[M].Great Britain:Cambridge University Press,1985:80-87.

[4]黄涛珍,田家林.略论长三角生产性服务业水平、结构及与其他产业的关系[J].经济问题,2010(12):33-37.

[5]曹孜,鲁芳,彭怀生.产业转移背景下生产性服务业发展影响因素分析[J].科技进步与对策,2012(4):74-79.

[6]左阳,王硕.我国生产性服务业地区集聚度的测算及其特征分析——基于省际面板数据的区位熵研究[J].现代管理科学,2012(8):76-78.

[7]Creamer D.Shifts of Manufacturing Industries,in Industrial Location and National Resources[M].Washington D C:Government Printing Office,1943:101-107.

[8]Dunn Je S.A Statistical and Analytical Technique for Regional Analysis[J].Papers of the Regional Science Association,1960(6):97-112.

[9]史春云,张捷,高薇.国外偏离-份额分析及其拓展模型研究述评[J].经济问题探索,2007(3):133-136.

[10]原小能.江苏服务业结构变动与竞争力的偏离-份额分析[J].东南大学学报(哲学社会科学版),2012(1):44-49.

[11]王兆红,张晓平.基于动态-偏离份额法的北京高新技术产业竞争力分析[J].中国科学院研究生学报,2011(9):604-610.

[12]李延泽.地方战略性新兴产业选择研究——以辽宁省为例[D].大连:东北财经大学,2012.