日本公共养老金未纳问题研究及对中国的启示

2013-08-15睢党臣

睢党臣,吴 雪

(陕西师范大学 国际商学院,陕西 西安 710062)

1961年日本建立了全民覆盖的养老金制度,这种公共养老金的高福利保障一度成为日本国民的骄傲,但是近年来,随着日本老龄化问题的不断加剧,越来越多的国民开始对养老金制度失去信心,他们担心自己即使缴纳公共养老金也不能确保自己的养老,导致公共养老金的未纳问题日益凸现[1]。日本政府不断努力,希望可以通过采取有效措施来恢复公共养老金的缴纳率。而老龄化速度不断加快的中国,养老保险制度也出现了诸多问题,人民担心自己的养老金账户空洞问题逐渐严重,政府无能力弥补,养老保险隐性债务危机加重,最终导致自己的养老得不到有效的保障。为了避免我国在老龄化时期出现与日本类似问题,解决好我国养老保险制度目前已经存在并开始出现的问题,对于完善我国养老保险制度具有重要的现实意义。

一、日本人口老龄化

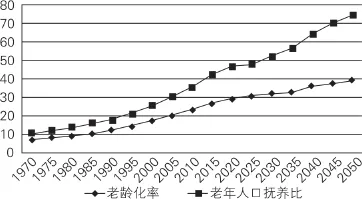

日本老龄化速度的不断增加和年轻人口的减少使老年人口的抚养比重不断增加,从而导致年轻人的负担不断加重[2]。图1显示日本老龄化速度和老年人口抚养的负担在不断地增加。从老龄化速度来看,1970年老龄化程度为7.1%,1980年上升到9.1%,1990年达到12%,2000年上升为17.4%,2010年这一比重高达23.1%,预测到2030年日本的老年人口比重为32%,2050年这一比重上升到40%,从上述的数据中可以发现,日本的老龄化进程逐渐加快。再从老年人口抚养比来看,1970年这一比重为10.3%,1980上升到13.5,1990年达到17.3%,2000年上升为25.5%,到2010年这一比重达到35.2%,预计到2025年这一比重为50%,2050年达到75%,这些数据说明,2000年日本的4个劳动年龄人口抚养1个老龄人口,2010年3个劳动年龄人口抚养一个老年人口,并且这一数值还将增大。预计到2050年四个劳动年龄人口抚养3个老龄人口,可见日本老年人口抚养负担已经十分严重。

图1 老龄化及老年人口抚养比的推移

巨大的老年人口负担已经使公共养老金体制出现了很多问题,越来越多的劳动年龄人口开始不缴纳公共养老金,尤其是年龄结构越年轻公共养老金未纳率越高[3]。

二、日本公共养老金未纳现状

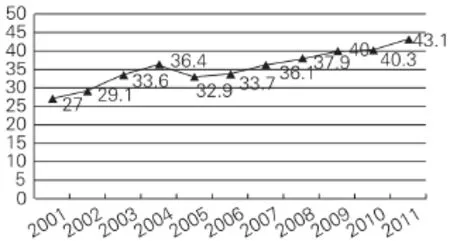

随着老龄化进程的日益加快,日本各项社会保障的费用支出呈现不同程度的上升趋势,其中增幅最大的就是公共养老金的支出[4]。日本的公共养老金制度采取现收现付的形式,越来越多的国民认为自己缴纳和承担的养老金费用是用于当代退休的老年人的养老金支付,而当自己到退休后的养老金则由下一代人支付,面临少子高龄化的社会现状,下一代人很可能无力承担他们的养老,导致公共养老金的未纳率逐渐上升。从图2可以看出日本的公共养老金未纳率总体呈上升的趋势,2001年未纳率为27%,2004年则达到36.4%,政府为降低公共养老金未纳率于2004年进行了养老金制度改革,所以2005年未纳率下降至32.9%,但此后未纳率开始继续上升,到2010年上升至40%,2011年则高达40.3%。通过以上分析可以看出,日本公共养老金的未纳问题已经十分严重。公共养老金的未纳问题另一个重要的体现是年龄结构越趋向年轻,公共养老金未纳率越高,相反,年龄结构越趋于退休年龄,公共养老金未纳率越低,目前,已有一半以上的年轻人不缴纳公共养老金,这一比例随着老龄化趋势的加剧有可能继续增加[5]。

图2 2001-2011年日本公共养老金未纳率情况

三、日本公共养老金未纳原因

从日本公共养老金未纳现状可以看出,越来越多的日本国民对公共养老金制度出现了不信任,并且这种不信任直接导致了越来越多的人不缴纳公共养老金,提高日本国民公共养老金的缴纳率成为日本政府迫在眉睫的问题[6]。文章通过分析日本公共养老金目前普遍存在的资金运作模式单一、代际给付与负担不公平等问题,得出日本公共养老金未纳问题的相关原因。

(一)公共养老金资金入不敷出

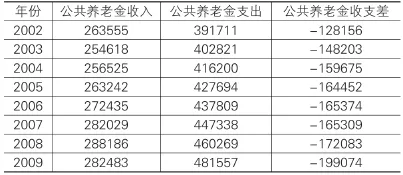

由于近些年日本经济不景气和老龄化趋势的不断加剧,导致公共养老金收入不断减少,支出不断增加,公共养老金资金入不敷出,而且公共养老金的收支差不断扩大。表1是日本2002-2009年公共养老金收支情况表,从公共养老金的收入来看,从2002年到2009年公共养老金的收入并没有明显的增加,甚至在2003年和2004年呈现负增长的趋势;从公共养老金的支出来看,公共养老金的支出速度增长较快,从2002年的近40万亿增加到2009年的近50万亿日元,可见,公共养老金已经开始出现支付危机;再从公共养老金收支差额看,公共养老金的收支缺口扩大1.6倍,亏空数字高达70918亿日元。通过上述分析可见,日本公共养老金的资金出现了严重的入不敷出现象,这对政府来说是一个沉重的负担,也是财政出现危机的一个表现。公共养老金资金入不敷出,使更多的国民对公共养老金制度失去信心,导致公共养老金未纳人数越多,未纳率逐年上升[7]。所以,减小公共养老金的收支差额,扩大公共养老金资金来源渠道是日本公共养老金制度改革的重中之重。

表1 日本公共养老金收支情况 亿日元

(二)公共养老金运作严重亏损

2001年日本厚生劳动省成立“养老金资金运作基金”机构,该机构可以利用养老金资金进行投资,而所获得的收益用于养老金的支付,将结余的养老金进行积累。日本将公共养老金作为财政投资的一部分,纳入国家预算,并且由大藏省资金运营部进行统一调配。每年大藏省将运营的大部分公共养老金交由年金福利事业机构等进行运营[8]。为了保障公共养老金运作的安全性,年金福利事业团一般会选择传统和保守的方式进行投资,这些投资方式主要以信贷形式运作基金,具有风险小的特点,投资的主要业务包括住宅、教育信贷、福利设施、福利保养等。狭窄的投资经营范围以及政府的诸多限制和干预使得公共养老金的信贷经营处于束缚状态,根本达不到理想的效果,基本上是赤字运转,并没有达到公共养老金的保值增值作用。据日本厚生劳动省统计的公共养老金投资运作结果显示,2002年日本公共养老金运作收益率为-8.46%,而且已经连续第三年出现亏损,并且创下年度亏损最高纪录。2007年公共养老金的运作收益率为-3.38%,亏损3073亿日元,2008年为-7.29%,亏损5924亿日元,到2010年运作收益率有下降到-0.25%,亏损金额减少为194亿日元[9]。公共养老金运作收益率的低迷,甚至出现亏损,导致国民对公共养老金制度更加失去信心,不缴纳公共养老金。

(三)代际负担和待遇不公平

代际负担和待遇不公平即指不同年代出生的人他们所承担的养老金负担额与领取的给付额存在的差距[9],这种给付与负担倍率在一定程度上反映了国民在公共养老金制度中所承担的义务与所获得的受益之间的关系,受益与负担的比率越大说明公共养老金制度越公平,反之则越不公平。如表2中,对于一个1940年出生的人厚生年金与国民年金的给付与负担比较高,分别为6.5倍、4.5倍,代际间给付与负担相对公平;而对于1980年出生的人来说,厚生年金与国民年金的给付与负担比较低,分别为2.3倍、1.5倍,代际间给付与负担极不公平;对于从1980-2010年不同年代出生的人来说,厚生年金与国民年金的给付与负担比重基本没有变化,因为这一比重已经达到一个极限值,如果政府继续降低这一比重,会导致更多的日本国民拒绝加入公共养老金制度,尤其是年龄结构越年轻,拒缴的人数越多,这样就会导致,公共养老金财政危机进一步加深,使得公共养老金的未纳率继续上升。

表2 代际间年金给付与负担倍率表 万日元

(四)国民对公共养老金失去安全感

日本公共养老金制度在维护社会安定,防范动乱方面发挥积极作用。但是面对老龄化社会日益严重,公共养老金未纳率逐年增加的社会现状,国民逐渐对公共养老金制度失去安全感。2006年5月日本综合研究开发机构进行《有关公共养老金制度的意识调查》,在其中关于老龄化养老金制度能不能维持这个提问,调查对象的七成认为维持是十分困难的,可见大部分日本国民对公共养老金开始不再信任、失去安全感。图3是日本国民对养老金不安的理由,90%以上的国民认为社会保险厅的管理混乱、国民年金储蓄金的运用不振造成国民对公共养老金制度失去安全感,80%左右的国民认同国家高级领导人的年金未纳和人口的老龄化的不断加剧使国民对公共养老金体制变得越来越不安。所以,恢复国民对公共养老金的安全感成为摆在日本政府面前刻不容缓的问题。

图3 日本国民对公共养老金不安的理由

四、日本政府应对公共养老金未纳问题采取的措施

随着日本公共养老金未纳问题的日益严重,日本政府不断努力重拾国民对公共养老金制度的信任,恢复公共养老金的缴纳率。日本政府主要从公共养老金信用危机产生的原因出发,从公共养老金的法律、财务和管理三个方面采取措施,挽救公共养老金信用危机。

(一)加强公共养老金缴纳与支出对策

日本政府为恢复公共养老金的缴纳率,减轻公共养老金支付危机,不断采取措施加强公共养老金的缴纳与支出。为增加公共养老金的收入,一方面日本政府进行了大学生公共养老金缴纳制度改革,将以前的20岁以上无收入的大学生可向政府申请减免公共养老金的规定改为此类大学生须在就业后10年之内补交公共养老金[10];另一方面,逐渐提高厚生养老金的缴费比率,新的办法规定从2004年起厚生养老金的费率在原来13.58%的基础上每年提高0.354%。同时从2005年起基础养老金在13300日元基础上每年提高280日元,这一金额到2017年达到16900日元,从此开始固定下来[11]。为减少公共养老金的支出,政府面对老年人退休后仍然继续工作的社会现象,引入在职养老金制度,该制度主要针对的是65-70岁的老年人,并规定在一些特殊岗位工作的65岁至70岁的老年人,须从2002年4月起必须承担缴纳公共养老金的义务,当这部分老年人所缴纳的养老金和他们的标准收入总数达到每月37万日元时,养老金将足额发放,一旦超出这一数值,部分养老金将停止发放。提高退休年龄,推迟养老金支付年限成为目前日本面对老龄化社会进行公共养老金制度改革呼声最高的措施。

(二)改革公共养老金管理机构和运作方法

日本政府要实现养老金的保值增值,必须不断加强对养老金投资机构的监督与管理。一方面,随着养老金财务危机的出现,日本政府不得不改变传统的单一的养老金运营模式,将单一的利用养老金购买国内债券的投资方式转变为了以购买国内债券为主,同时投资国外债券和国外股票为辅的运营模式,希望以此来增加养老基金的运营收益,实现养老金的保值增值。另一方面,传统的以信贷形式运作基金,并对信贷资金加以诸多限制,严格控制养老金直接进入资本市场的养老金基金管理和运作方式,同时由于日本经济本身尚处于低迷期,使得日本的养老基金运作根本达不到保值增值的目的,长期处于赤字状态[13]。在这样的背景下,日本公共养老金经营基金会应运而生。该基金会旨在为了更好地解决日本公共养老金基金管理方面弊端,将竞争机制引进养老金资金管理中,通过制定相应计划使公共养老金有步骤地进入资本市场。

(三)“一元化”年金制度的彻底改革

为了进一步缓解公共养老金财政压力,2010年6月日本政府召开关于新的养老金制度研究会议,其目的就是重新制定一套新的一元化的养老金制度改革,改变目前的养老金制度模式。公共养老金制度具体内容的制定,其中政府根据民意提出几项基本原则。其一,一元化的养老金制度原则,要求国民不分职业差别,同样具有加入养老金制度的权力,其退休后享受同等的待遇;其二,最低保障原则,要求国民统一享受最低限度的公共养老保障金,保证年老后没有经济收入与储蓄的老年人生活有所保障;其三,国民可以随时查看养老金记录原则,养老金管理者应该明确缴纳者缴纳养老金金额和将来的给付的金额,养老金缴纳者可以随时查看自己的养老金缴纳记录。其四,全民讨论原则,养老金制度的完善与否关系着国民的生活水平,所以政府应该充分吸取民意,在国民同意的基础上完善政策。

五、对中国的启示

日本国家在老龄化背景下其公共养老金出现的未纳问题已对日本社会保障体系构成了颇具影响的冲击,资金的入不敷出,极大的代际负担不公平等现实问题已经开始影响整个日本国民对政府的信任,但日本的国家养老保险制度体系经过了几十年的发展,经历过几次较大的变革,而且我国目前正经历着和日本一样的老龄化的冲击。养老保险体制也在寻求新的解决模式,尽管日本公共养老金出现了这样和那样的问题,但日本政府对待和处理种种问题的方法和思路对我国养老金体制的建立和健全无疑是一种很好的借鉴。

(一)养老保险覆盖全民,构建多层次农村养老保险体系

在经济发展的推动下,我国养老保险的覆盖面正在逐渐扩大,但是目前养老保险覆盖面的扩大速度明显落后于经济的发展速度,还有很多人员未被纳入养老保险制度中,如灵活就业人员、农民工等。这些人所占我国总人口的比例不容忽视,他们的养老问题必将给政府带来巨大负担,不可避免的影响经济的发展和社会的进步,同时,我国广大农村地区的养老保险制度也亟待完善,考虑到目前我国各地区农村经济发展的差异,而且农村养老保险体系处于建构阶段,可塑性很强,完全可以借鉴日本的多层次养老保障体系,参保人完全可以根据自己的经济水平和需要选择适合自己的养老保障标准,确实无法自己支付养老保障所需资金时,可由国家提供最基本的养老生活保障,并以此标准作为基本标准,在此基础上提供多档次的养老金以满足不同层次的养老保障需求。

(二)科学合理制定养老保障给付标准

日本养老金所出现的代际间负担不公平为我国养老保障给付标准的制定敲响了警钟,之所以出现代际间负担的严重不公平,一方面是日本的老龄化严重带来的后果,另一方面,日本政府对经济发展的过高期望也是主要原因之一,认为随着经济的发展,自然可以保持养老金账户的平衡,所以提供给国民非常丰厚的养老保障。我国在制定养老保险给付标准时必须以此为鉴,需充分考虑各方面的因素,除了对老龄化的合理预期外,还必须科学分析国际经济环境变化对我国经济发展的影响,进而对我国养老保障的影响等。科学、合理地制定养老保险给付标准,避免出现代际负担不公平等问题。

(三)扩大养老保险基金筹资渠道,完善养老保险机制

我国养老保险基金账户空账等问题也说明我国的养老保险基金管理存在诸多问题。解决这些问题不应该仅从养老金制度本身着手,而应该从养老金的筹资渠道、投资运营模式、管理制度等多方面全方位考虑。我国的养老保险主要由独立的社会保险经办机构负责筹集资金,投资运营也是由管理公司进行的,政府只是进行监管和对养老保险基金的投资范围等问题进行控制。由此可以看出,我国的养老保险基金筹资渠道比较单一,养老保险基金单一的监管根本达不到规范养老保险基金使用的目的,相反还大大制约了养老基金的保值增值,在宏观经济增长和通货膨胀的压力下,养老基金甚至出现缩水现象。所以,我国应该扩大养老保险基金的投资渠道,建立和完善养老保险监督机构,形成多方监督,不断加强养老保险统筹基金管理,使人民能够放心将养老保险金交给政府部门管理。

[1]鈴木亘,周燕飛.国民年金未加入者の経済分析[J].日本経済研究,2001(3):44-60.

[2]岩田拓,内藤友樹子,中村慶至.少子高齢化時代における年金問題―国民年金納付率の向上を目指して―[J].ISFJ政策フォーラム,2005(10):10-14.

[3]中川秀空.基礎年金の改革をめぐる論点[J].レファレンス,2008(8):21-41.

[4]駒村康平.所得保障制度のパラメーターに関する分析―国民年金の繰上げ受給に関する実証分析を中心に―[J].フィナンシャル·レビュー,2007(9):119-139.

[5]大石亜希子.公的年金加入における逆選択の分析[J].公共研究,2007(4):123-144.

[6]高山憲之.信頼と安心の年金改正[M].東洋経済新報社,2004:152-170.

[7]清水涼子.公的年金に係る財務報告について[J].会計検査研究,2008(9):1-16.

[8]勝俣妃.基礎年金国庫負担割合の維持と財源確保―国民年金法等の一部を改正する法律等の一部を改正する法律案[J].立法と調査,2011(3):45-58.

[9]会田咲.松田百代など.公的年金制度の再設計[J].ISFG政策フォーラム,2009(9):1-29.

[10]堀真奈美.学生の年金保険料納付に関する意識と選択行動について[J].家計経済研究,2005(7):53-63.

[11]清谷康平,鈴木沙耶佳など.公的年金制度の抜本的改革--職業間格差の是正と一元化の方向性[J].ISFG政策フォーラム,2007(12):1-38.