我国民营企业联合PE海外并购模式创新研究——基于三一重工收购普茨迈斯特案例分析

2013-08-10张贺沈亮

张贺 沈亮

(东北财经大学投资工程管理学院 辽宁 大连 116025)

一、引言

在经济全球化和一体化的大背景下,我国同世界各国之间的经济合作使得我国企业进行海外并购成为必然。改革开放三十多年来,由于我国吸引了大量外资和贸易顺差,使得我国积累了大量的外汇储备,我国企业海外并购可以冲减外汇储备的负面影响。2008年由美国次贷危机引发的全球金融危机,导致欧美经济衰退,许多公司经营业绩下滑,使得大量外国优质资产的价值下降,为我国企业开展海外并购提供了一个难得的机遇。海外并购可以以比其他形式的对外直接投资更快的速度获得目标公司的国际先进技术、资源、营销渠道、市场等。而由于我国民营企业受自身规模小、融资困难、管理体系不健全、缺乏海外并购经验等条件和外部环境的限制,其进行海外并购比国企面临更多的困难。PE基金公司拥有充裕的资金、专业的管理团队、熟悉海外并购交易和管理大型企业的经验,与民营企业联合进行海外并购能够弥补民营企业海外并购的不足,联合PE基金公司进行海外并购不失为我国民营企业的最佳选择。

二、我国民营企业海外并购现状

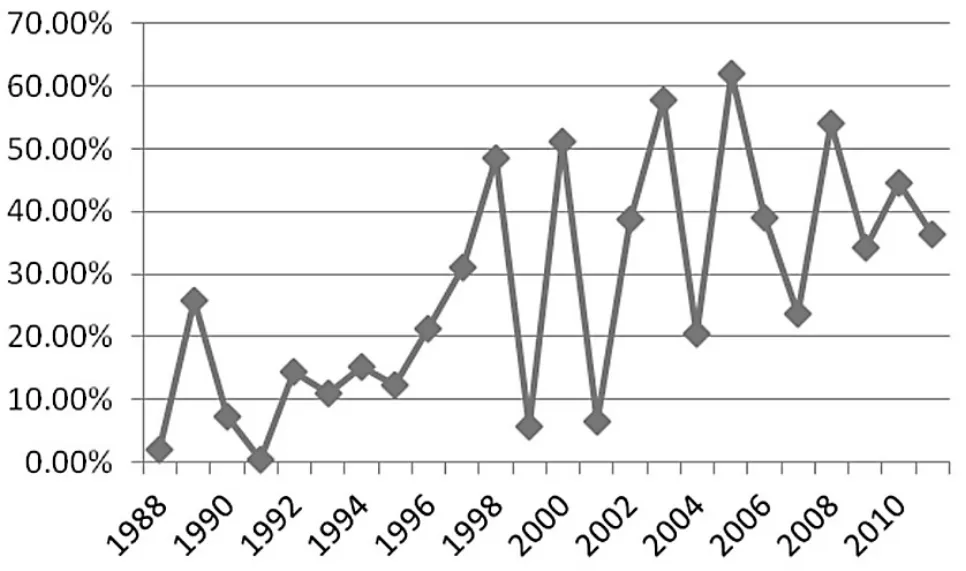

图1 海外并购占对外直接投资百分比

上世纪八十年代以后,国际对外直接投资的发展速度已超过国际贸易的发展速度,国际间的对外直接投资已经成为国家间经济联系的重要方式之一。加入WTO加强了我国与世界各国之间的经济合作,海外并购规模不断扩大,成为我国对外直接投资的主要方式之一。海外并购额占我国对外直接投资额的百分比虽变化较大,但总趋势是波动逐渐变小、所占百分比不断增加的(见图1)。

1、我国民营企业海外并购金额较小

由于受我国独特的社会制度影响,我国实施海外并购的主体仍集中在一些大型的中央企业和地方国有企业集团,民营企业海外并购的规模和数目逐渐增加,但占全国海外并购总规模的比例较小。从2009年到2012年上半年,100多家央企在此期间完成海外并购交易35起,披露交易金额的32起交易共涉及447.37亿美元,每笔交易的平均金额达13.98亿美元;国资企业同期共完成海外并购交易109起,其中披露交易金额的89起交易共涉及212.71亿美元,平均交易额2.39亿美元;民营企业共完成海外并购交易118起,其中披露交易金额的83起交易共涉及105.69亿美元,平均交易额为1.27亿美元。从以上的数据可以看出,国有企业虽然在完成的并购数量上没有优势,但由于其单次并购交易的数额相对较大,所以占据了并购总金额的大部分。

2、我国民营企业海外并购起步较晚

1992年邓小平同志关于进一步深化我国改革开放的南方讲话,使我国民营企业开始踏上海外并购的道路,桂林国际电线电缆集团公司收购了澳大利亚Electra Cables公司,这是我国民营企业首次进行海外并购,开创了民营企业海外并购的先河。但我国民营企业海外并购在很长一段时间内发展缓慢,直到2001年8月浙江民营企业万向集团收购美国NASDAQ上市公司UAI,才标志着我国民营企业海外并购浪潮的大幕被拉开。

3、我国民营企业海外并购对象多为发达国家陷入困境的企业

一方面,发达国家企业拥有规范的管理体系、较高的技术水平、遍布全球的销售网络,对其进行海外并购能有效弥补我国民营企业自身发展的不足,扩大企业规模、提高企业的国际地位和影响力;另一方面,受国际金融危机影响,美国经济复苏缓慢、欧盟正深陷债务危机之中,致使许多企业陷入困境,价值下降,为我国民营企业海外并购提供了一个机遇。

三、我国民营企业海外并购的障碍

我国企业海外并购是个大趋势,但并不意味着走出去是一帆风顺的。根据麦肯锡的统计数据,过去20年全球企业集团兼并中真正取得预期效果的不到50%,而我国67%的海外并购不成功。海外并购的成功与否受许多因素的制约,既有内部因素也有外部因素,当前影响我国民营企业海外并购的制约因素主要表现在以下几个方面。

1、我国民营企业缺乏海外并购经验

我国民营企业海外并购刚起步十多年,还处于探索阶段,与发达国家海外并购的经验相比还有很大差距。主要表现在:企业进行海外并购前准备不充分,没有全面了解目标国的政治、法律、市场、文化等相关内容;在并购过程中没有充分评估企业可能出现的政治、法律、资金和财务等问题,遇到问题不知如何处置、缺乏谈判技巧;在最后完成对目标企业的收购后缺乏整合经验。在现实中,民营企业由于缺乏这些海外并购的经验,致使对东道国法律不了解而与工会发生摩擦陷入劳工保护纠纷,导致并购失败;或者对被并购企业的估值出现较大偏差而增加企业的财务成本,导致企业自身出现财务危机;或者在完成对目标企业的收购后,由于我国企业与被并购企业文化的不兼容、缺乏专业的管理人才而使人才和市场流失,严重影响企业的生产经营的案例屡见不鲜。

2、我国民营企业海外并购缺乏财务资金支持

海外并购需要大量的资金支持,少则几千万美元多则几百亿美元。由于民营企业自身的规模较小和融资比较困难,因此仅凭民营企业自身的经济实力难以完全支撑和保证并购计划的顺利进行。如果民营企业在海外并购中或在并购后的整合过程中由于运作不慎而出现了财务问题,那么企业的海外并购很可能以失败告终,这对企业自身的影响极大。例如,TCL集团在并购前企业的发展状况良好、盈利能力极强,2003年TCL集团的净利润为7亿元;2004年TCL集团在短短的一年内先后并购了法国的阿尔卡特和德国的汤姆逊两家巨型企业,并购这两家巨额亏损企业使得TCL集团背负了沉重的经济负担,公司资金短缺,出现了严重的财务危机,严重影响到TCL集团的正常运营。

3、我国民营企业海外并购缺乏本土金融中介机构支持

发达国家企业海外并购时经常联合本国金融中介机构,如高盛私募基金、黑石集团、KKR公司、凯雷投资集团等,这样做不仅有利于减少并购风险,而且有利于并购后的整合管理。我国国内有能力参与本土企业海外并购的金融中介机构凤毛麟角,企业联合金融中介机构的海外并购大多都是国外金融中介机构主导的,相对于本土金融机构,这样做使企业面临的风险增加,因为国外金融中介机构出现道德风险的可能较大。我国民营企业由于受自身规模小、融资困难、管理体系不健全、缺乏海外并购经验等条件和外部环境的限制,使得其进行海外并购比国企面临更多困难和风险。PE基金具有丰富的资金和大型公司的管理经验、看中市场前景的能力强,我国民营企业联合PE基金进行海外并购能够有效解决我国民营企业在海外并购障碍,降低海外并购风险。

本文将列举三一重工集团联合中信产业基金公司收购普茨迈斯特公司案例,主要原因有三点:首先,三一重工集团是一家民营企业,现阶段我国民营企业在海外并购的过程中面临的困难和风险较大;其次,中信产业基金公司是我国一家本土的私募基金公司,我国民营企业联合本土的PE基金进行海外并购,相比于联合海外PE基金可以在一定程度上降低道德风险;再次,三一重工集团联合中信产业基金公司进行海外并购,是我国民营企业联合本土PE基金进行海外并购的首次案例,对研究我国民营企业自身及海外并购的发展具有重要意义。

四、三一重工联合中信产业基金(香港)收购德国普茨迈斯特的案例分析

1、三一并购案例

2011年12月20日普茨迈斯特公司访问三一重工集团并表达了竞购邀约的意愿;2011年12月23日普茨迈斯特公司向各家企业发出正式的竞购邀标函,其中包括美国的机械巨头卡特彼勒公司;2011年12月30日中联重科集团先于三一重工集团收到了国家发改委关于收购普茨迈斯特的批复;2011年圣诞节过后三一重工集团董事长梁稳根向普茨迈斯特公司创始人卡尔·施莱西特寄出了一封邮件,信中表达了与其合作的意愿,四个星期后梁稳根和卡尔·施莱西特会面,经过几个小时的密切交谈,卡尔·施莱西特同意只与三一重工集团洽谈收购事宜;三一重工控股子公司三一德国有限公司联合中信产业投资基金(香港)顾问公司于2012年1月20日与德国普茨迈斯特公司的股东Karl Schlecht Stiftung和Karl Schlecht Familienstiftung签署了《转让及购买协议》;2012年1月31日三一重工集团发布公告称将联合中信产业投资基金收购普茨迈斯特公司100%的股权。德国当地时间2012年4月16日,三一重工集团及中信产业投资基金(香港)顾问有限公司与德国普斯迈斯特公司的股东Karl Schlecht Stiftung和Karl Schlecht Familienstiftung在德国完成了普茨迈斯特公司的股权转让的交割手续,标志着三一重工集团正式完成了对德国普茨迈斯特公司的收购。本次交易三一德国和中信基金共出资3.6亿欧元收购普茨迈斯特100%股权,其中三一德国出资额为3.24亿欧元(折合人民币26.54亿元),收购90%股权。

2、案例分析

三一重工集团联合中信产业投资基金公司收购德国普茨迈斯特公司,这是一种全新的我国民营企业海外并购模式。

(1)联合中信产业投资基金公司进行海外并购可以弥补三一重工集团海外并购经验的不足。三一重工集团是我国最大的工程机械制造商和全球第六大工程机械制造企业,虽然在国际上经常和德国普茨迈斯特公司竞争业务,但三一重工集团在国际化方面仅在美国、德国、巴西、印度设有工程机械研发制造基地,而没有海外并购的经验,因此三一重工集团对德国并购方面的法律法规、工人工会和普茨迈斯特公司的企业文化、公司管理了解甚少,冒然进行海外并购使其面临极大的风险。为了有效防范并购风险、提高并购成功率,联合一家具有海外并购交易经验和丰富的大型公司管理经验的PE基金公司就成了三一重工集团的最佳选择。而中信产业投资基金公司不仅拥有行业和领域的丰富投资经验,而且还拥有成熟的管理团队和控制特定市场的能力,中信产业投资基金公司的进入恰好能够有效弥补三一重工集团的短板。

(2)联合中信产业投资基金公司进行海外并购可以获得财务资金的支持,在一定程度上规避三一重工集团的财务风险。联合金融中介机构进行海外并购不仅可以改善企业的负债情况,还可以增加企业的融资渠道。联合金融中介机构进行海外并购,一方面可以解决在出现良好海外并购机会时中小民营企业因融资困难而没有足够资金进行海外并购的难题;另一方面还可以分担公司在以后日常经营中的财务风险。三一重工集团联合中信产业投资基金公司收购德国普茨迈斯特公司,中信产业投资基金公司出资0.36亿欧元,收购普茨迈斯特公司10%股权。0.36亿欧元对像三一重工集团这样具有良好财务状况的大型民营企业来说算不上是大额资金,但仍能在一定程度上规避三一重工集团的财务风险。

(3)联合中信产业投资基金公司进行海外并购可以引入本土金融中介机构支持,有效规避三一重工集团并购后的整合风险。三一重工集团与被并购普茨迈斯特公司完成股权正式交割只是并购成功的第一步,衡量一宗并购案最终是否成功,关键是被并购的普茨迈斯特公司日后经营能否达到三一重工集团并购前的预期目标。并购后的整合既是通往并购成功的必由之路,也是并购成功的关键部分。中信产业投资基金公司作为我国本土的私募基金公司,拥有优质的人力资源、卓越的管理和组织能力,它的参与可使弥补三一重工集团并购后管理能力的不足。中信产业投资基金公司是一家PE投资基金公司,其投资的目的是通过IPO或者转售获取高额的回报,中信产业投资基金公司和三一重工集团联合参与海外并购,二者的利益被绑在一起。普茨迈斯特公司在并购后的经营收益的好坏将直接影响中信产业投资基金公司的收益,为了获得丰厚的回报,中信产业投资基金公司将竭尽全力协助三一重工集团对普茨迈斯特公司进行并购后的整合管理,这有利于规避三一重工集团并购后的整合风险。

五、启示

1、这是一种全新的我国民营企业海外并购模式

三一重工工集团联合中信产业投资基金公司收购德国普茨迈斯特公司的并购模式是一种全新的我国民营企业海外并购模式,即我国民营企业联合本土PE股权基金进行海外并购。以前民营企业的海外并购模式多为单打独斗,在此之前还没有民营企业联合我国本土PE基金进行海外并购的案例;在国企的海外并购中,并购模式也多为单打独斗,很少有联合我国本土PE基金的案例,虽然有中海油联合中石化收购美国马拉松石油公司持有的安哥拉一石油区块20%的权益,中联重科集团联合联想控股的弘毅投资、高盛私募基金、曼达林基金全资收购意大利的工程机械工业巨头CIFA等一些经典的海外收购案例,但数量还相对较少。这种创新的海外并购模式是我国经济发展到一定阶段的产物,有利于我国民营企业克服并购过程中的一些障碍,加快我国民营企业走出去的步伐。

2、这种创新并购模式将成为我国民营企业海外并购一种趋势

由于我国民营企业具有规模小、经营资金短缺、融资比较困难、缺乏并购和大型企业管理经验等特点;而PE股权基金具有以下特点:PE基金投资属于权益性投资的一种,在投资选择上很少涉及债权性投资;PE基金投资资金来源广泛,主要包括富有的个人、风险基金、杠杆并购基金、养老基金、保险公司、战略投资者等;PE基金投资私下协商交易,不涉及公开市场的操作和要约收购义务,一般情况下也不会披露交易细节;看中市场前景,选择主要标准是项目是否具有良好的市场前景;积极的参与经营,PE基金投资者会积极参与被投资企业的经营管理和重大事项决策;退出方式主要是IPO、TRADE SALE、M&A、标的公司管理层回购等。所以本土PE股权基金能够弥补民营企业海外并购过程中的障碍,有效规避并购风险,并且道德风险相对国外PE基金较低;和民营企业联合,海外并购也能为PE基金带来丰厚的回报。二者互补必将促使这种并购模式的发展,使其成为我国民营企业海外并购模式的主流。

3、我国PE基金国际化水平不高,数量相对发达国家较少

虽然在一些大型并购案中PE基金发挥了价值,但目前出现PE基金的身影还非常少,与发达市场以并购—剥离为游戏规则的PE基金相比,我国PE基金差距还非常大。我国PE基金主要集中在Pre-IPO(上市前)和国内市场,即使参与了跨境并购,其角色也非主导地位。世界经济格局正在发生重大变化,以我国为代表的新兴市场国家迅速崛起,这个过程势必引起全球产业布局重组,我国未来要成长起来一批国际性企业,单纯依靠产业资本走出去会遇到很多问题,跨境并购需要请专业人士来做,而带着资源的资本进入的并购案,其成功率更高。因此,我国应该出台一些政策,促进PE基金市场的发展,提高其国际化水平。

[1]王红岩:国际投资学教程[M].上海:立信会计出版社2007.

[2]廖运风:中国企业海外并购[M].北京:中国经济出版社2006.

[3]胥泽扬、潘宇鑫:我国民营企业引入PE融资的效应分析[J].中国商贸,2012(2).

[4]孔媛媛:我国民营企业跨国并购存在的问题与对策[J].对外贸易,2012(4).

[5]张景伟、耿建新:我国海外并购中国企与民企的比较[J].会计之友,2010(4).

[6]刘旭:建立和完善“走出去”风险防控机制[N].人民日报,2012-10-22.

[7]杨丹辉、渠慎宁:私募基金参与跨国并购:趋势与对策[J].国际贸易,2009(1).

[8]杨丹辉、渠慎宁:私募基金参与跨国并购:核心动机、特定优势及其影响[J].中国工业经济,2009(3).

[9]刘伟杰、刘振:浅议PE模式与金融市场[J].知识经济,2011(8).

[10]杨杰、冯轶男:关于促进我国企业跨国并购融资的探究[J].中国商贸,2011(12).

[11]清科研究中心:PE“给力”海外并购[J].资本市场,2012(9).

[12]薛美萍:中国民营企业对外直接投资研究[D].东北财经大学,2011.