我国货币政策对股市波动影响的实证分析

2013-07-02上海大学上海200433

■ 史 进(上海大学 上海 200433 )

引言

银行通过调整法定存款准备金率、再贴现率和公开市场业务操作等金融工具来影响市场利率和货币供应量,然而市场利率和货币供应量的变动同时又会对企业的融资成本、盈利能力和投资者预期产生影响,从而使股票价格发生相应变动。2012年上半年,我国经济增速明显放缓,A股市场也是一路低迷,中国当前面临的形势十分严峻。但是与外围国家相比, 我国目前经济发展速度还是很快的,可是我国股市的动荡却要剧烈得多,这是什么原因呢?针对这个问题,很多学者提出,紧缩性货币政策的实施造成资本市场资金面的紧张是今年股市大跌的主要原因。在资金供应紧张的情况下,资本市场出现暴跌也是情理之中的事情。但问题是,货币政策的改变究竟会对资本市场造成多大的影响? 而货币政策的哪些方面对股市的波动产生深远的影响呢?下面将详细的分析。

文献综述与理论回顾

Sprinkel(1964)运用1918-1963 年期间的货币供应量和股票价格数据,发现货币供应量的峰值要领先股票价格峰值约15个月左右,货币供应量出现最低值要领先股票价格最低值约2个月,分析得出先行货币供应量数据可以预测未来股票价格的结论。Friedman(1988)持有这个观点,他认为股票价格的变动可以由货币供应量的变动来解释。但是有其他学者坚持认为这种货币供应量需要区别对待,就短时期而言,只有未预期到的货币供应量才会导致股票价格出现上涨。易刚(2002)使用回归方法指出中短期内未预期的扩张性货币政策会导致股票价格与一般物价水平同时出现上涨;在长期条件下,扩张性货币政策只会导致股票价格上涨和CPI的下降。Hamburger 和Kochin(1982)收集了1960 年第一季度到1980 年第四季度的数据,实证研究了美国货币供应量对准普尔500 指数的影响。结果表明货币供应量不仅会间接影响股票价格,还会直接影响股票价格。 钱小安(1998)实证分析了我国股市与货币供应量之间的关系,认为股票价格与货币供应量之间的相关性较低,货币供应量的改变对股市的影响较弱。陈乐一(2009)对我国货币政策变动对股票市场波动的影响进行了研究,认为货币供应量对股票指数产生正向的影响。

利率的变化也会影响股市波动,利率可以通过替代效应以及积累效应对投资者的安全边际收入进行影响,从而影响投资者的投资需求,进而影响股价,两者之间为负相关的关系。孙华妤(2003)指出利率的变动会对投资者产生指示器效应,这将导致利率与股价呈现出一种正相关的关系。Bernanke(2001)提出对股市影响最大的是货币政策中利率变动,其效果远大于其他政策手段,然而,利率变动对股市产生的影响却是不对称的,升息对股价的冲击比降息的冲击还要大。Rigobon(2003)研究美国股市发现,利率政策变动将对标准普尔指数产生明显的负面影响。流动性偏好理论则认为对利率变动应该区分对待,其关键问题是利率调整幅度是否高于预期,他们指出高于预期的调整将对股价产生正向影响,低于预期的调整才会导致两者呈负相关,符合预期的利率调整则不会对股价产生影响。

表1 季度数据

表2 单位根检验结果

郭金龙和李文军的研究发现货币供给量与股票价格指数的变化存在因果关系,用M1作为货币供应量的指标以及把上证指数作为研究自变量,研究结果发现M1的变化对股票价格指数产生了一定的影响,而利率在长期内对股票市场价格指数会产生一定的影响,而在短期内对股票价格指数的影响较小。钱小安在采用静态回归研究的方法中发现,对货币政策的预测因素可能对股票市场价格指数的影响较大,故货币政策制定出台之后对股票市场价格指数的影响较小。

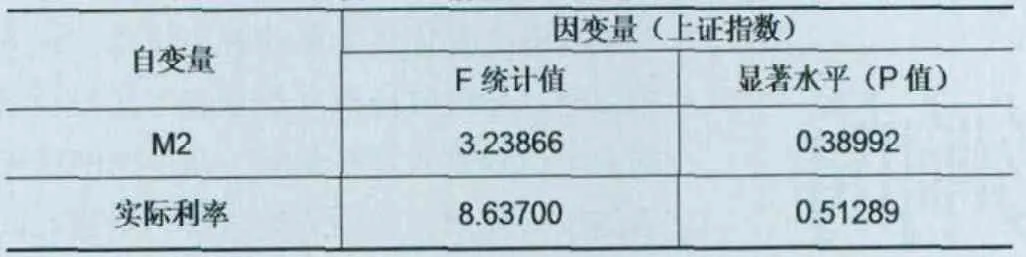

表3 格兰杰因果检验

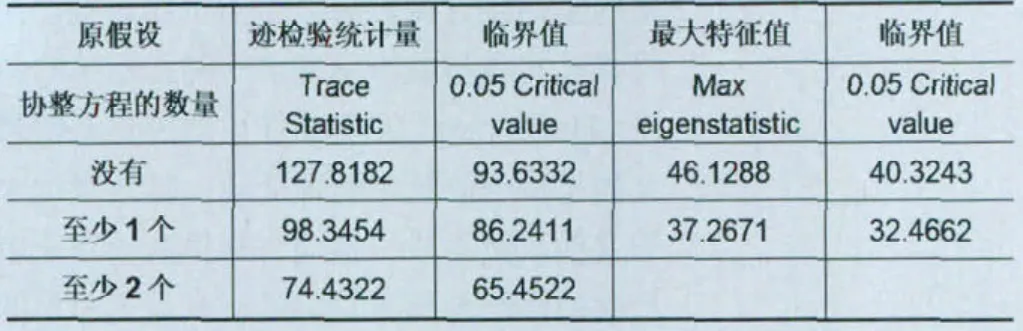

表4 协整检验结果

央行课题组曾在2001年在理论上对货币供应量和实际经济做了系统的研究,研究发现货币供应量与物价和收入已经不再成简单线性比例关系了。潘明霞通过使用方差分解的方法对我国股票市场影响因素进行了实证分析,发现货币政策对股票市场的波动影响不是很显著。陈建伟(2008)通过实证研究发现,在使用单位根和格兰杰检验来判别其是否存在稳定的时间序列,实证结果发现存在稳定的时间序列关系。

Sprinkel实证研究发现,通过使用美国的80年代的货币供应量M1与纽约综合指数的数据,发现纽约综合指数的峰值要落后货币供应量M1的峰值至少有14个月,然而,纽约综合指数的谷底要落后美国货币供应量M1的谷底值至少两个月。Keran的实证模型发现,通过采用1958年度到1982年度的货币供应量M1和纽约综合指数,研究发现货币供应量M1的变动领先纽约综合指数至少有半年。Hamburger也使用线性多元回归方法,运用1960年度到1980年度的数据,结果表明货币供应量M1不仅会间接影响股票价格,还会直接影响股票价格。

货币政策的变动对股市波动的实证检验

(一) 指标选取和数据来源

1998年开始,央行正式采用货币供应量作为货币政策的中介目标,并同时关注信贷水平,以此作为央行执行货币政策的依据。在货币供应量的指标的选取上采用M2作为其指标,在利率指标的选取上采用的是实际利率,我们以银行的存款利率减去通货膨胀作为实际利率,我们以上证季度收盘指数来衡量股市波动。我们以从2008年第一季度至2011年的第四季度的数据作为分析的样本空间数据(见表1)。

选取上述指标主要基于以下考虑:第一,利率是货币政策传导过程中的重要中介指标,利率高低直接影响投资成本进而影响投资决策的制定,从东南亚金融危机后产生的通货紧缩到本轮金融危机带来的通货膨胀,投资者越发关心实际利率而不是名义利率。第二,反应一国货币供应量的指标有很多,M0、Ml、M2 等,一般来说多数投资者使用现金和活期存款进行股票投资,近年有研究认为选择货币供应量指标应该服从宽口径原则,本文认为目前越来越多介于Ml 和M2之间的准货币也流入股市,故也采用M2变动率作为模型变量。第三,本文的另一变量是上证综指,因为无论从沪市、深市的成交量还是两市场的活跃程度来看,上交所更具有代表性,可以较好的反映中国股市的总体表现。

(二)实证设定与序列平稳性检验

货币政策变动对于股市波动只是间接影响,而非直接影响。如果我们对两者之间进行简单回归可能存在漏失重要解释变量,导致系数不能通过的现象。在这种前提下,本文首先对两者进行Johansen协整检验来判断两者之间是否长期协整关系,如果两者之间存在协整关系,我们再通过协整方程对货币政策产生影响的方式进行分析,并对其进行短期因果检验。如果两者之间存在因果关系,那么可以判断短期内货币政策是否对股市产生了影响。

单位根检验。我们需要对实际利率、M2和上证指数进行单位根检验,以确定在该时间段内是否平稳。在检验时,依据AIC的最小化原则选择趋势,以确定常数项是否存在,在确定最优滞后变量的阶数,通过对各变量自相关和偏相关分析,得到其滞后期。从表2可以看出,实际利率、M2和上证指数在10%的显著水平均接受了原假设,为非平稳变量。其次,对变量一阶差分后,这些变量在10%显著水平下均拒绝原假设,为平稳变量。

格兰杰因果检验。格兰杰因果检验的一个重要前提是各变量必须是稳定的,从表2可以看出,变量存在单位根,因此变量是非平稳的。为了实现格兰杰因果检验,就必须对各变量进行一阶差分,并对差分变量进行残差检验,通过检验发现满足检验的条件,在检验滞后阶取值时,本篇论文根据信息准则可以得出最佳的滞后阶数为2。

从表3格兰杰检验可以发现,作为成本代理的变量实际利率是影响上证指数的关键性因素,而货币供应量M2对股市的影响还存在着不确定,但是从理论上看,M2对股市的变化存在着显著的影响,可能是本文所选取的样本时间段不够大。

协整检验。通过对单位根检验的检验,得知变量之间存在一阶单整,而且因果检验中发现变量之间存在因果关系,因此下面将通过协整检验来判断变量之间是否存在长期关系。从表4可以看出,在5%显著性水平下,迹检验表明存在两个协整关系,但最大特征值检验表明仅存在一个协整关系,因此本文采取最大特征值检验,即存在一个协整关系。

结论及建议

随着我国利率市场化的逐步改革,利率已经由以往纯粹的外生变量逐步转化为经济系统的内生变量,这说明我国应坚定的推行利率市场化改革。影响股指收益率的因素有很多,单从本文的格兰杰因果检验结果来看,实际利率和货币供应量都不是股指收益率变动的原因,这说明我国股市市场化程度较低,还不能作为我国经济发展的“晴雨表”。另外结合滞后阶数确定方法来看,利率、货币供应量对股市的影响均存在一定的滞后性,这是由货币政策的滞后性特点决定的。

1.钱小安.资产价格变化对货币政策的影响[J].经济研究,1998(1)

2.孙华妤.中国货币政策与股票市场的关系[J].经济研究,2003(7)

4.李星等.货币政策变动对股票市场波动的影响[J].求索,2009(2)

5.刘松.中国货币供应量与股市价格的实证研究.管理世界,20 04.2

6.郭金龙,李文军.我国股票市场发展与货币政策互动关系的实证分析[J].数量经济技术经济研究,2004(6)