营业税“纳税人”的法律解读

2013-06-30张晓华

张晓华

(山西大同大学商学院,山西 大同 037009)

《中华人民共和国营业税暂行条例》及《中华人民共和国营业税暂行条例实施细则》自2009年1月1日起已经实施了三年,但相关各方对于纳税人的理解与界定存在很多分歧和误解,究其原因,主要是对影响纳税人确定的“境内”和“内设机构”两个概念的理解偏差。

一、解读“境内”涵义明确纳税人

《中华人民共和国营业税暂行条例》(以下简称《营业税暂行条例》)第一条规定:在中华人民共和国境内提供本条例规定的劳务、转让无形资产或者销售不动产的单位和个人,为营业税的纳税人,应当依照本条例缴纳营业税。依据该规定一般认为只有所提供的劳务发生在境内才会产生营业税纳税义务,但是《营业税暂行条例》最重要的变化在于“境内”应税行为确定原则的划分,即只要“提供”或者“接受”劳务的单位或者个人位于中国境内,则该项劳务要缴纳营业税。这一规定扩大了我国营业税的征税范围,原来很多劳务发生地在境外的不征税项目,如支付境外佣金、支付境外咨询费、支付境外利息等等,根据现行规定都纳入了营业税征税范围。

实践中,企业或个人对“提供劳务的单位或者个人位于中国境内属于营业税征税范围”基本理解,但是往往容易忽略境内企业或个人在境外提供劳务的情况,比如,境内单位在境外提供建筑业劳务,按此规定就属于建筑业营业税征税范围。但是,对此类劳务征税必然会造成重复征税 (当地要按照税收来源地管辖权征税),增加了境内单位的税收负担。另外,一些2009年以前签订的长期合作项目,原来属于不征税项目,而2009年以后属于征税项目,税负增加后相关合同又难以修改,很多纳税人对此表示了不满。针对这种问题,财税[2009]111号文件规定:对中华人民共和国境内单位或者个人在中华人民共和国境外提供建筑业、文化体育业(除播映)劳务暂免征收营业税;财税[2010]8号文件规定:自2010年1月1日起,对中华人民共和国境内单位或者个人在境外发生载运旅客或者货物的行为免征营业税。值得注意的是,这两个文件涉及的劳务仅有三大项,企业和个人在境外提供其他营业税劳务仍然是要缴税的,而且不可以套用可以消除重复征税的税收抵免方法。

企业或个人对“接受劳务的单位或者个人位于中国境内属于营业税征税范围”不理解,认为接受方是付款方,没有营业收入为何也要缴税?事实上他们对该规定的理解是混淆了征税范围与纳税人这两个概念。征税范围强调税收管辖权,按照该规定,即使劳务发生地在境外但接受方在境内则仍属于境内劳务,要缴纳营业税;纳税人强调谁来缴税,当然是谁有营业收入谁缴税,很显然收款方是纳税人,只不过为了在税收源头上控制税收收入并简化征管,由境外企业提供劳务时,由接受方作为代扣代缴义务人。

此外,对该规定的理解还要分三个层次:第一,境内企业或个人在境内接受境外企业或个人来境内提供的劳务;第二,境内企业或个人在境内接受境外企业或个人在境外提供的劳务;第三,境内企业或个人在境外接受境外企业或个人在境外提供的劳务。显然前两个层次在税收上还是比较便于征管的,但第三层次在实践中出现了很多争议。例如,境内单位和个人在境外接受餐饮、住宿、培训等劳务时,根据现行规定理论上应当扣缴境外单位或个人的营业税,但实践中确实很难实现。为此,财税[2009]111号文件规定:境外单位或者个人完全在境外向境内单位或者个人提供的文化体育业 (除播映),娱乐业,服务业中的旅店业、饮食业、仓储业,以及其他服务业中的沐浴、理发、洗染、裱画、誊写、镌刻、复印、打包劳务,不属于在境内提供应税劳务的行为,不征收营业税。同样值得注意的是,该规定是正列举方式给出的,没有列举的仍然属于征税范围。

二、解读“内设机构”明确纳税人

《中华人民共和国营业税暂行条例实施细则》第十条规定:负有营业税纳税义务的单位为发生应税行为并收取货币、货物或者其他经济利益的单位,但不包括单位依法不需要办理税务登记的内设机构。此规定事实上给出了界定发生应税行为的标准,即有偿对外提供,而且可以得到一个重要的推论——企业或个人自我提供劳务的行为不需要缴纳营业税。

实践中,企业或个人往往会混淆“内设机构”与“分支机构”,而且也不清楚是否该进行税务登记。例如,某企业打印室实行内部核算,按照公司规定向其它科室收取打印费,财务账务处理作冲销管理费用。打印室收取打印费后用于购置打印用纸及耗用品,则该打印室收入是否缴纳营业税?

《中华人民共和国公司法》规定:所谓内设机构,是指独立机构的内部组织,又称内部机构。内设机构一般不能单独用本机构的名义对外行使职权,通过所从属的独立机构的名义来行使所赋予的职权,如企业内设置的各职能科室;所谓分支机构是整体企业的一个组成部分,它在经营业务、经营方针等各方面都要受到公司总部不同程度的控制。分支机构不是独立的法律主体,但通常是一个独立的会计个体,它在不同的企业或行业有不同的名称,如在有些企业称为分公司,有些企业称为分厂,商业系统称为分店,银行系统称为分行等。通过对比可以看出,内设机构通常只在机构内行使其自身职权,而分支机构则要以总机构的名义对外行使职权。

《中华人民共和国税收征收管理法》第十五条规定:企业,企业在外地设立的分支机构和从事生产、经营的场所,个体工商户和从事生产、经营的事业单位,自领取营业执照之日起30日内,持有关证件,向税务机关申报办理税务登记。税务机关应当自收到申报之日起30日内审核并发给税务登记证件。显然,按该规定,分支机构在开始营业前就应领取营业执照,并按照税法规定申报办理税务登记,而内设机构是不需进行税务登记的。

所以上例中,单位内部打印室属于不需要办理税务登记的内设机构,其功能重在服务而不在经营,为内部提供打印服务收取的打印费,不属于有偿对外提供营业税劳务,不需要缴纳营业税,其实质是自我提供劳务的行为。

但是,如果该内部打印室除了为本单位提供打印服务,还同时为本单位以外的其他单位或个人提供打印服务,并收取相应费用,那么该内部打印室已经构成一个独立的经营性机构,需要依法办理税务登记。其取得的打印收入,应按服务业相关规定缴纳营业税。

实务中我们还发现了如下问题,例如,某集团公司是以煤炭经营为主的庞大机构,独立的法人单位,下设有独立法人的子公司煤矿,也有不具备独立承担民事责任能力的各职能处室和煤矿的二级核算单位。A集团公司机电设备处是A集团公司的职能处室之一,负责对A集团公司所属单位矿井设备的集中采购、供应、管理,由于历史的原因,下设各职能处室和非法人煤矿都保留了非法人营业执照和国地税税务登记。为了提高设备利用率,机电设备处和各设备使用单位 (法人煤矿和非法人煤矿)采取了租赁管理方式,对收取法人煤矿的租赁费记入收入,按“营业税——租赁业”缴纳营业税及附加;对收取非法人煤矿的租赁费收入时,非法人煤矿支付租赁费,反映成本费用,机电设备处收取租赁费和非法人煤矿挂往来账户,月末集团公司并表,租赁费用收支抵平。经过税务机关的检查,责令该集团公司的机电设备处,补交收取的非法人煤矿的营业税及附加2000多万元,滞纳金及罚款1000多万元。

根据前述分析,我们可以判断税务机关是依据新的《中华人民共和国营业税暂行条例实施细则》作出的税务处罚,因为该集团下设各职能处室和非法人煤矿都保留了非法人营业执照和国地税税务登记。但通过账务描述(见会计分录)可知,租赁费用收支抵平,集团公司总的货币资金没有增加,没有产生经济利益流入,所以也不产生应税劳务收入和利润,其实质仍然是自我提供劳务的行为。虽然由于历史的原因,该集团公司各职能处室保留了税务登记,但是这里我们要强调“实质重于形式”的原则,将该集团公司作为一个纳税主体对待。

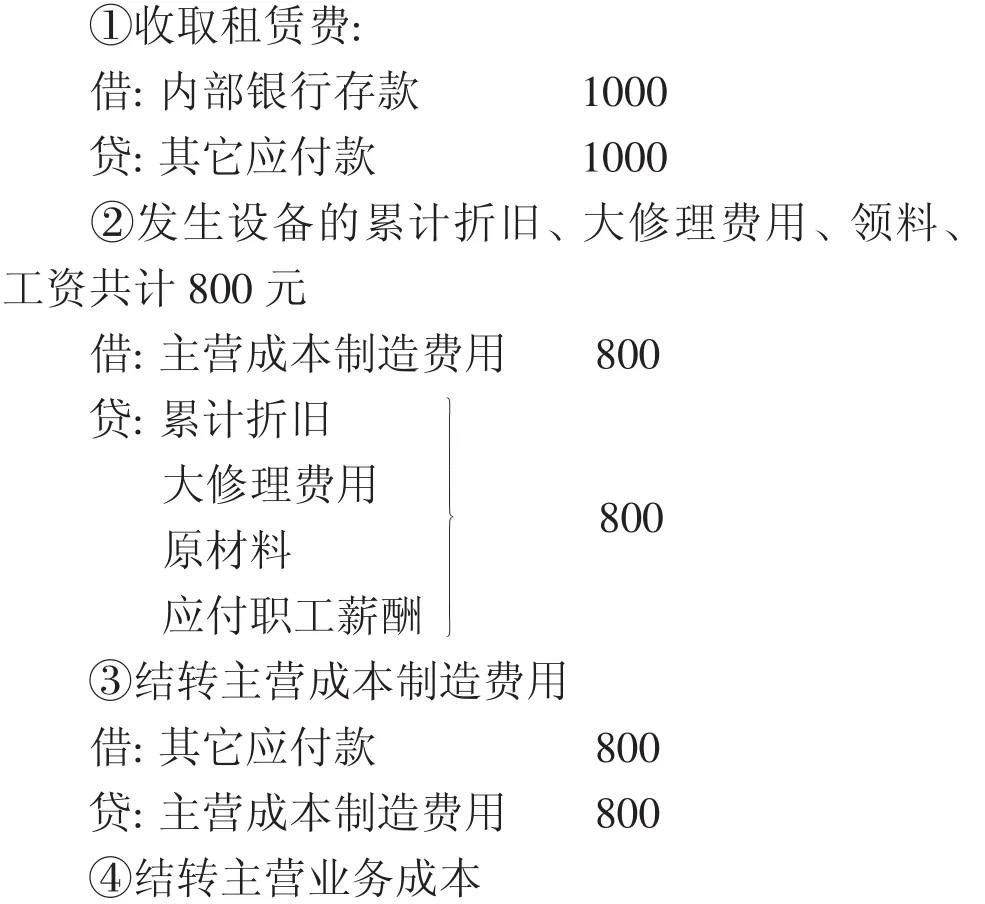

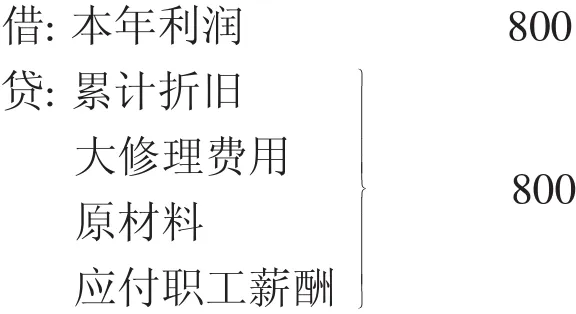

假设下属煤矿交机电设备处设备租赁费1000元,账务处理如下:

1.机电设备处账务处理

2.下属煤矿帐务处理

3.集团公司合并帐务处理后

综上所述,营业税纳税人的理解应该突破国境的范畴,也要突破法人的范畴,正确理解营业税纳税人的概念,准确界定纳税人范围对提高营业税实务操作和防范纳税风险有着极其重要的意义。

[1]国务院.中华人民共和国营业税暂行条例(国务院令第540号)[Z].2009-01-01.

[2]国税总局.中华人民共和国营业税暂行条例实施细则(国税总局令第52号)[Z].2009-01-01.

[3]财政部,国税总局.财税[2009]111号文件[Z].2009-01-01.

[4]财政部,国税总局.财税[2010]8号文件[Z].2010-01-01.

[5]第十届全国人民代表大会常务委员会第十八次会议通过.中华人民共和国公司法[Z].2006-01-01.

[6]第九届全国人民代表大会常务委员会第二十一次会议通过.中华人民共和国税收征管法[Z].2001-05-01.