上市银行高管薪酬与财务绩效关系研究

2013-06-12

■责编/韩树杰 Tel: 010-68345891 E-mail: hrdhsj@126.com

随着我国公司制度和相关法规的逐渐完善,现代企业经营权和所有权的分离已是必然,这就会带来一系列的委托代理问题,核心是如何驱动经营者为所有者实现利益最大化,而最关键的一个驱动因素就是管理者的薪酬。银行因高管薪酬的高水平而备受关注,2010年,上市银行员工的年薪达到了平均26万元,远远领先于其他行业。中国银行詹伟坚作为非行长的高管人员更是以1102万稳居榜首。2011年深发展银行行长以869万元年薪位居冠军,位于前20名的高管薪酬均为300万以上。过高的薪酬水平引起政府部门的注意,其中浦发银行由于高管薪酬增幅过高,其2009和2010年的薪酬水平被审核,有关银行高管薪酬的“限薪令”也就此产生。

一套合适的薪酬制度能激励管理层为实现经营者和所有者利益最大化而努力,也可以为政府部门决策提供的参考依据。本文对高管人员的薪酬和财务绩效中盈利性、流动性、安全性和成长性之间的关系进行研究,目的在于探讨高管人员的薪酬与财务绩效的关系。按照公司法的规定,本文将高管人员界定为管理者而不包括所有者,即行长、副行长、首席执行官、董事会秘书、财务总监、运营总监等实际管理人员。

一、文献回顾

国内对于银行业高管薪酬的研究主要集中在近三到五年,基本是关于现金形式薪酬的研究。李洁等(2009)认为高管薪酬与银行经营绩效正相关,高管薪酬水平与银行绩效的相关关系缺乏弹性。孙君阳等(2011)发现银行绩效与高管薪酬正相关,银行规模与高管薪酬正向相关性不显著,其研究方法也是采用单一的某项指标作为变量进行的实证研究。陈银博(2011)选用2005-2009年14家上市银行作为研究对象,得出了高管薪酬水平与净利润和净利润率正相关的结论。但是,也有研究得出了截然不同的结论。苟开红(2004)通过对薪酬激励与商业银行相关性进行简单的统计分析得出了高管薪酬与业务收入、净利润无显著相关性,高管薪酬总额还与收入和利润呈现出负相关关系的结论,很重要的长期激励机制几乎空白。杨大光等(2008)研究得出上市银行在制定高管薪酬时并未充分考虑综合绩效,对高管薪酬影响较大的是盈利水平和银行规模的结论。赵海华(2011)也通过对14家上市银行的54组样本数据进行研究发现高管薪酬与盈利水平正相关,与资产规模关系不大。

国外对薪酬激励体制的研究复杂性较高。最早关于银行高管薪酬与绩效关系的研究是在1990年由Barro进行的,认为薪酬与绩效是正相关的关系(Barro J,R Barro,1990);Baker 和 Hall(1998)的研究发现CEO报酬与企业业绩相关性具有明显递增的关系。Houston 和 James(1995)通过研究发现银行业CEO平均所持有的股票期权以及股票期权在其总收入中所占的比重都低于制造业。Howl 和 Libman(2000)也认为薪酬与业绩相关性呈递增的关系,但是在其研究中薪酬的构成与国内差别较大。John 和 Qian(2003)通过对1992-2002数据的研究,发现了美国银行业CEO薪酬与绩效的敏感度低于其他行业,这个研究成果提出了银行高管薪酬与公司绩效未必一定是正相关的思路,与目前普遍的银行高管高薪的现象是吻合的,因而得到认可并为后来的研究拓宽了思路。John.K 等(2010)则从代理的角度,对薪酬的优化设计和薪酬绩效敏感度进行了研究,将其与公司风险结合起来,为财务绩效与高管薪酬之间关系的研究提供了一种全新的理念。

二、研究设计

1.研究假设

财务绩效是一个综合的指标,其中的每个具体指标都代表着银行的业绩。在经营权与所有权分离的职业经理人时代,这些指标关乎着所有者如何决定经营者薪酬水平,即如何使经营者和所有者同时实现利益最大化。经营者和所有者在侧重提高的指标上出现背离,就会导致高管的薪酬水平与不同的指标之间出现不同的关系。根据前文的分析并结合国内外学者的研究,提出以下假设:

银行的所有者对高管人员最直接的考核指标就是盈利性指标,故提出假设一:上市银行高管人员薪酬与银行的盈利性正相关。

银行的成长性代表发展能力,在盈利性较好的前提下,发展能力是很受所有者关注的,因此提出假设二:上市银行高管人员的薪酬与银行的成长性显著正相关。

流动性和安全性能代表银行资金的使用效率和资产的安全完整,对于银行这类软资产的金融企业很重要。考虑到不同的银行对风险的承受度不同,过高的安全性可能会限制资金的活跃流通以及管理者的决策勇气,因此提出假设三:上市银行高管人员的薪酬与银行的流动性正相关;假设四:上市银行高管人员的薪酬与银行的安全性显著相关。

最后,综合以上分析提出假设五:上市银行高管人员的薪酬与银行的财务绩效正相关。

2.样本选取和数据来源

本文以深沪两市14家上市银行作为样本,分别是招商银行(600036)、兴业银行(601166)、深发展A(000001)、北京银行(601169)、南京银行(601009)、中国建设银行(601939)、交通银行(601328)、宁波银行(002142)、华夏银行(600015)、浦发银行(600000)、中信银行(601998)、中国银行(601988)、民生银行(600016)、中国工商银行(601398)。利用EXCEL对数据进行处理后输入到SPSS软件中进行分析。

3.变量定义和模型构建

因变量为上市银行财务报告报出的前三名高管薪酬的平均值的对数(LNMP);自变量为财务绩效(JX),包括盈利性(P)、流动性(F)、安全性(S)和成长性(G),盈利性的衡量指标为总资产报酬率RA、净资产收益率ROE和每股收益EPS,流动性指标为存贷比DR、拆入资金比IBR和拆出资金比PR,安全性指标为不良贷款率BAR和资本充足率CAR,成长性指标为存款增长率DGR和资本积累率RCA,利用《我国商业银行企业性绩效评价体系的设计和比较》中的结论(李建军,2004),为这些指标赋予不同的权重,最后拟合成综合的财务绩效指标。银行规模(TA)作为一个控制变量,选择银行总资产对数(LNTA)来代表其规模,董事会规模(DC)和独立董事比例(DD)也是影响因素,因此选择董事会的人数和独立董事人数占董事会人数的比例来作为控制变量。变量情况如表1所示。

根据提出的假设以及变量的定义,构建模型如下:

三、实证研究

1.描述性统计

对14家上市银行的各个变量进行了描述性统计,主要包括变量极大值、极小值、均值、标准差和方差的计算,描述性统计分析的结果如表2所示。

表1 变量定义表

表2 描述性统计表

从表2中可以看出,在这四年间,前三名高管薪酬平均值的自然对数极大值为15.97,极小值为13.59,浮动的范围比较大,说明银行的高管薪酬之间的差距还是很大的。盈利性、流动性和安全性的中值在这四年间的差别也不大,但是成长性的浮动范围比较大,标准差的差别也很大,表明高管人员的经营决策对银行的发展成长起到了不同程度的作用。

2.变量相关性分析

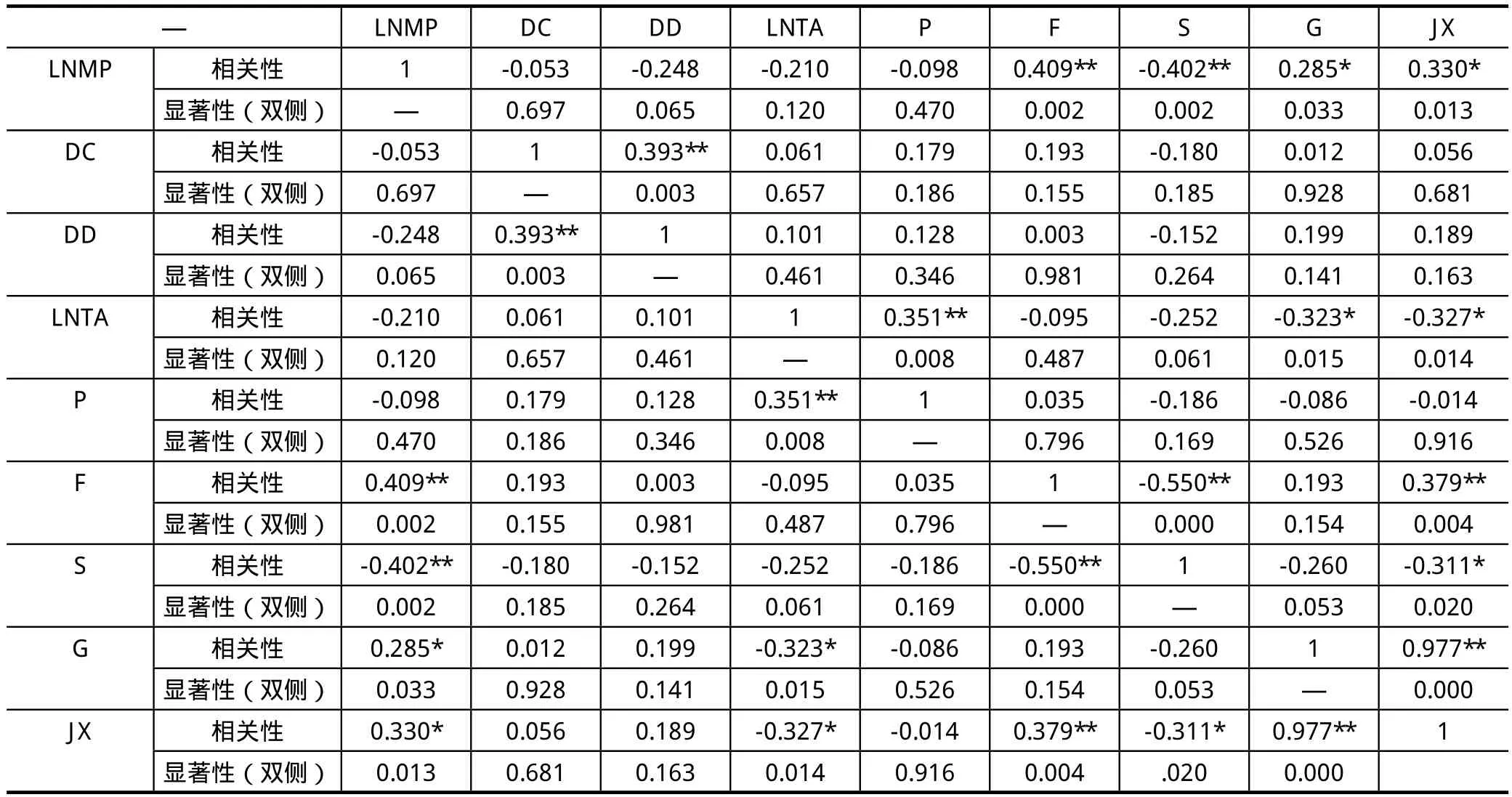

将各个变量进行相关性分析,得到相关性系数如表3所示。

从表中结果可以看出,盈利性P与因变量之间的相关性并不显著,与假设不符,但流动性F、安全性S、成长性G以及财务绩效JX与因变量之间均为显著相关,这个结果与假设相符。

在统计学中,两个变量之间的相关系数大于0.8时,说明线性关系比较强,可能会有多重共线性的问题产生。从表3中的系数可以看出,各相关性系数均小于0.8,不存在严重的多重共线性,不会对模型的回归结果产生不利的影响,可以进行回归分析。

3.回归分析

将数据输入到模型中进行回归分析,对以上各个假设进行检验,回归结果如表4所示。

从表4中可以看出,盈利性可以解释模型(1)中因变量9.9%的变化,流动性可以解释模型(2)中因变量25.2%的变化,安全性可以解释模型(3)中因变量35.1%的变化,成长性可以解释模型(4)中因变量12.5%的变化,而财务绩效这个综合因素可以解释模型(5)中因变量21.5%的变化。这个结果说明上市银行高管薪酬的水平还是受这些因素影响比较明显的。盈利性的拟合度大于0.05,与所建模型的相关性不显著,流动性、安全性、成长性以及综合财务绩效的sig值均小于0.05,与所建模型的相关性都比较显著,尤其是安全性,其sig值为0,说明其与所建立的模型(3)有极高的拟合度。对模型系数进行汇总,结果如表5所示。

从表5可以看出,因变量与盈利性和安全性之间为负相关,流动性、成长性和财务绩效与因变量之间的关系均为正相关。

至此,就可以得出按类分析各指标与因变量之间关系的结论,分析所得出的结论与提出的假设除假设一外均相吻合。

由于假设一并未成立,所以,对其进行进一步的研究,将盈利性指标逐一分解,建立相关的线性回归模型,进行回归分析。考虑到这次做的不是验证假设的研究,而是探寻式研究,故不再提出假设,直接根据需要研究的内容建立模型即可。针对因变量与总资产报酬率、净资产收益率、每股收益之间的关系,建立模型(6)、模型(7)、模型(8)如下所示:

模型中的α1代表回归方程的截距项,α2–α5代表回归系数,ξ为随机变量。

将相关数据输入到SPSS软件中进行相关性分析,得到结果如表6所示。

表3 相关性系数表

表4 拟合度分析汇总表a

从表6可以看出,因变量与总资产报酬率RA是显著性相关,与净资产收益率ROE和每股收益EPS均为不显著的相关。从相关性系数可以看出,不存在共线性问题,可以进行回归检验。

对建立的三个模型进行回归分析,得到的分析结果集中整理,得到了模型中各个变量的系数,汇总如表7所示。

分析表7可知,总资产报酬率在模型六可以影响因变量21.2%的变化,净资产收益率在模型七能够影响因变量9.9%的变化,每股收益在模型八则可以影响因变量12.6%的变化。由此可知在盈利性中净资产收益率对因变量的影响相对是比较小的。

模型六的拟合度为0.015,说明其拟合度是比较好的,而在相关性分析中也可知总资产报酬率RA与因变量是显著相关的。但是模型七和模型八的拟合度不是很高,其中的自变量净资产收益率ROE和每股收益EPS与因变量也不存在显著相关的关系。

对模型系数进行汇总,如表8所示。

对表8进行分析可知,总资产报酬率与因变量之间为负相关,而净资产收益率和每股收益则与因变量之间为正相关。

表5 模型系数表a

对以上的各个分析进行总结,可以得出这样的结论:总资产报酬率RA与因变量为显著负相关,净资产收益率ROE和每股收益EPS则与因变量呈不显著正相关。也就是说在盈利性P与因变量不显著负相关的这个关系中,总资产报酬率起到了很大的作用,也说明了股东在制定薪酬方案时,最忽略的盈利性指标就是总资产报酬率。

表6 相关性系数表

4.假设检验

根据实证结果对假设进行验证,结果如下:

(1)对于假设一:上市银行高管人员的薪酬与银行的盈利性正相关。研究得出的结论是上市银行高管薪酬与银行的盈利性呈不显著负相关,因而假设一不成立。

(2)对于假设二:上市银行高管人员的薪酬与银行的成长性显著正相关;假设三:上市银行高管人员的薪酬与银行的流动性正相关;假设四:上市银行高管人员的薪酬与银行的安全性显著相关;假设五:上市银行高管人员的薪酬与银行的财务绩效正相关。经过分析发现,上市银行高管薪酬水平与流动性之间显著正相关,与安全性显著负相关,与成长性显著正相关,与财务绩效显著正相关,所以这几个假设都是成立的。

四、结论

通过对财务绩效与高管薪酬之间的关系进行多元线性回归分析,得出如下结论:

1.上市银行的盈利水平和安全性并不直接对高管薪酬构成正向影响。现有上市银行的盈利性均十分良好,因而盈利性对薪酬制定所起到的作用也就有限了,所有者也并不以盈利性作为薪酬制定的重要指标,因此出现了盈利性对高管薪酬水平的不显著负向影响关系。银行是一个货币资金高度流动的企业,而资金的流动必然存在风险。不同的银行对于风险的承受能力不一样,所以对安全性的考虑程度也不一样。

2.上市银行的流动性、成长性、财务绩效直接影响着高管的薪酬。在制定薪酬时,所有者对成长性和流动性的考虑会更大。只有资金的流动才能带来高额的回报,流动性直接影响着盈利性。而在盈利性已经很强的情况下,所有者更希望企业可以在现有的条件下更加壮大,所以成长性是所有者考核管理者业绩的一个重要指标,也直接影响着管理者的薪酬。财务绩效则仍是上市银行制定薪酬时看重的重要依据,因此财务绩效对高管的薪酬有很显著的正向影响。

表7 拟合度分析汇总表a

表8 模型系数表a

3.在盈利性中,总资产报酬率对高管薪酬与盈利性的关系起到了显著的作用。总资产报酬率衡量的是所有资产的盈利能力,因而被银行的所有者作为一个重要的盈利性指标,它对高管薪酬的影响与盈利性对高管薪酬产生的影响程度是一致的。

4.高管薪酬受到净资产收益率和每股收益的正向影响,但是影响程度不大。净资产收益率和每股收益则是直接衡量了所有者投入资本的回报程度,而且在实际应用中它们更易收到投资者的关注,因此薪酬委员会在制定薪酬方案时,要考虑到这两个指标,以其好坏程度来作为一个参考。但是由于整个盈利性都不是制定薪酬时的决定性依据,所以即使二者对于薪酬有正向影响,其影响程度也不明显。

根据实证研究结果,建议提高银行盈利性和高管薪酬的匹配度。即使是现在银行业整体盈利性水平都非常高,盈利性的保持和提高都是很重要的,否则会影响银行的短期财务状况,进而影响长期的财务状况。所以,要用薪酬激励的方式来促使高管人员为盈利性的保持和提高付出努力,这样才能使得所有者和投资者都关注的盈利性向更好的方向发展。

同时,还应该提高安全性在高管薪酬制定中的影响地位。考虑到经济有周期性循环的规律,安全性对于银行的生存和发展是最基本也是很重要的一个保障。将安全性与高管薪酬结合起来,可以激励其更好的保护银行资产安全。另外,完善银行的独立董事制度也是很有必要的,独立董事制度在现代企业两权分离的管理状态中显得尤为重要,所以要提高独立董事在制定高管薪酬方案上的独立性,以充分发挥其监督作用。

1.李洁、严太华:《我国商业银行高管薪酬与综合绩效关系的实证分析》,载《上海金融》,2009年第6期。

2.孙君阳、徐娜:《高管薪酬契约与商业银行综合绩效—基于我国上市银行的实证分析》,载《中央财经大学学报》,2011年第8期。

3.陈银博:《上市银行高薪激励意愿与高管薪酬决定的实证分析》,载《财经论坛》,2011年第7期。

4.苟开红:《我国股份制商业银行薪酬构成及长期激励研究》,载《国际金融研究》,2004年第11期。

5.杨大光、朱贵云、武治国:《我国上市银行高管薪酬和经营绩效相关性研究》,载《金融论坛》,2008年第8期。

6.赵海华:《我国上市银行高管薪酬影响因素的实证研究》,载《江淮论坛》,2011年第2期。

7.Barro J,R Barro: Pay Perfomance and Turnover of Bank CEO's, Journal of Labor Economics, 1990, 8(4):448-481.

8.Baker.G and B.Hall: CEO Incentives and Firm Size, 1998.

9.Houston and James: CEO Compensation and Bank Risk:Is Compensation in Banking Structured to Promote Risk Taking? Journal of Monetary Economics,1995(3)6:405-431.

10.Howl and Libman: Pay at the Executive Suite: How do U.S.Banks Compensate Their Top Management Teams? Unpublished paper, Florida State University, 2000.

11.John.K and Qian.Y.Incentive: Features in CEO Compensation in the Banking Industry, FRBNY Economics Policy Reviews, 2003(4):109-121.

12.John.K , Mehran.H and Qian.YM: Outside monitoring and CEO compensation in the banking industr, Journal of Corporate Finance, 2010(16): 383-399.

13.李建军:《我国商业银行企业性绩效评价体系的设计和比较》,载《金融论坛》,2004年第1期。