信息不对称情况下金融监管的博弈分析

2013-04-28刘昌臣

刘昌臣

(1.中南民族大学经济学院,湖北武汉430074;2.华中科技大学系统工程研究所,湖北武汉430074)

一、引言

由美国次贷危机导致的金融危机标志着美国新自由主义金融监管路径的失败。2010年7月15日,被称为美国“大萧条”以来最严厉的金融改革法案——《多德-弗兰克华尔街改革和个人消费者保护法案》,在美国参议院获得通过,标志着美国开启了与新自由主义分道扬镳的金融监管路径,金融监管的风向由放松转为收紧[1-2]。

相对于发达国家成熟的金融市场,我国金融市场还不完善,如金融监管的法规体系不健全,内容狭窄,标准随意,重“准入”监管,轻“退出”监管等[3]。随着市场的不断完善和国际国内金融市场的变化,我国金融监管方式也相应地在不断调整,但加强监管的趋势将是必然的[4]。

金融监管实际上是一个在监管者(监管机构)和被监管者(金融机构)之间进行的“小偷-守卫”博弈[5]。在这场博弈中,被监管者在违规和不违规之间选择,扮演“小偷”的角色,监管者则在认真监管和不认真监管之间选择,扮演“守卫”的角色[6-7]。

对于金融监管中的博弈问题,现有的文献都只考虑完全信息的情况,即不存在信息不对称的情况,所得结论都认为要减少金融机构的违规行为,必须加大对监管者的激励强度以激励监管者认真监督[8-10]。而在现实的金融监管中,监管者和被监管者掌握的信息很可能是不对称的,被监管者所拥有的信息很可能比监管者要多很多,因此金融监管博弈更加可能是不完全信息博弈。本文对现有的完全信息金融监管博弈模型进行扩展,引入被监管者逃避监管能力的差异,建立信息不对称情况下金融监管的博弈模型,对我国金融市场的监管问题进行探讨。

二、不对称信息金融监管博弈模型

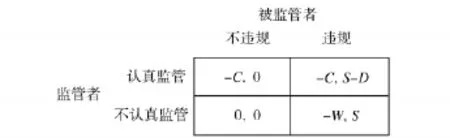

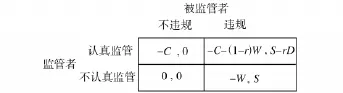

考虑一个监管者和被监管者的金融监管博弈,在博弈中监管者选择认真监管还是不认真监管,被监管者选择违规还是不违规。当被监管者选择违规时,监管者如果认真监管,那么它发现被监管者违规的概率与被监管者的类型相关。被监管者的类型有高和低两种。被监管者是高类型还是低类型只有被监管者自己知道,监管者只知道被监管者是高类型的概率是h,是低类型的概率为1-h。相对于低类型的被监管者,高类型的被监管者具有较强的逃避监管的技巧和能力。对于低类型的被监管者,一旦它违规且监管者认真监督,违规行为将会被发现;对于高类型的被监管者,一旦它违规且监管者认真监督,违规行为将只有r(0<r≤1)的概率被发现。r反应了高类型监管者逃避监管的能力相对于监管者侦察能力的高低。相对于监管者的侦察能力,如果高类型监管者逃避监管能力越高,r将越小。监管者认真监管需要付出C的监督成本,被监管者违规可以获得S的额外收益,被监管者违规没有被发现将会对金融市场稳定和健康发展造成一定的危害,监管者也会遭受W的损失,被监管者违规被发现将面临D的罚款。对于监管者来说,被监管者违规没有被发现的损失既可能来源于发现违规行为的奖励,也有可能来源于市场秩序混乱对监管人员的惩罚措施。假设D>S,C<W,且参与人都是风险中性的,则参与人的期望支付如图1和图2所示。

图1 被监管者是低类型时的博弈矩阵图

图2 被监管者是高类型时的博弈矩阵图

在图2中,由于高类型的被监管者具有较强的逃避监管的技巧和能力,即使监管者认真监督,当它违规操作时监管者也只有r的概率发现它的违规操作,被监管者仍然有1-r的概率扰乱金融市场,所以此时监管者的期望收益为-C-(1-r)W,被监管者的期望收益为S-rD。

在该博弈中,监管者的战略为选择认真监管的概率,被监管者的战略是一个与被监管者的类型相关的选择。用表示监管者选择以p的概率选择认真监管、高类型的被监管者以q H的概率选择违规、低类型的被监管者以q L的概率选择违规的战略组合。用Σ=[0,1]3表示参与人的战略集合。对于任意的战略,在该战略组合下,监管者的期望支付为:

高类型被监管者的期望收益为:

低类型被监管者的期望收益为:

令Σ*表示不对称信息金融监管博弈的贝叶斯Nash均衡,那么对于任意的贝叶斯Nash均衡,式(4)~(6)成立。

三、不对称信息金融监管博弈均衡分析

所以当hrW>C且r D≤S时,可以求得不对称信息金融监管博弈的贝叶斯Nash均衡为:。在该均衡下,由于监管的成本很低,找出违规行为的收益与监管成本相比较大,即使是高类型的被监管者违规被发现的概率不是很大,仍然值得监管,所以监管者有认真监管的动机,低类型的被监管者认真守法,但高类型的被监管者由于违规被发现的概率不是很大,所以仍然选择违规,此时金融市场秩序受到高类型被监管者的扰乱。

所以当hrW>C且r D>S时,可以求得不对称信息金融监管博弈的贝叶斯Nash均衡为:。在该均衡下,由于监管的成本很低,找出违规行为的收益与监管成本相比较大,即使是高类型的被监管者,一旦违规被发现的概率也比较大,所以监管者有认真监管的动机,低类型的被监管者认真守法,高类型的被监管者也不敢经常性地违规,此时金融市场的秩序整体上得到了较好的维护,只受到部分高类型被监管者的扰乱。

通过比较可以发现,在上述4种均衡中,如果根据被监管者违规的概率来衡量金融市场的稳定程度的话,第1种情况下金融市场最不稳定,第4种情况下金融市场最稳定。因此,如果希望维持市场健康稳定发展,必须采取措施降低监管者的监管成本,提高监管的激励强度,同时还需对监管人员进行培训,提高监管者的侦察水平,而对违规行为的惩罚力度则无需太大,只需保持在某个水平上即可。

四、结语

本文通过引入被监管者逃避监管能力的差异,建立了信息不对称情况下金融市场监管博弈模型。通过求解模型的贝叶斯Nash均衡,给出了信息不对称情况下金融市场监管博弈4种均衡存在的条件并对4种情况下市场的稳定程度进行了分析。结果表明,维护金融市场的稳定健康发展的关键是降低监管者的监管成本,提高监管的激励强度,同时还需提高监管者的侦察水平,对违规行为的惩罚力度则只需保持在某个水平上即可。

[1]罗培新.美国新自由主义金融监管路径失败的背后——以美国证券监管失利的法律与政治成因分析为视角[J].法学评论,2011(2):85-97.

[2]谢平,邹传伟.金融危机后有关金融监管改革的理论综述[J].金融研究,2010(2):1-17.

[3]吴小谦.我国金融监管的现状与对策[J].中南民族大学学报:人文社会科学版,2005(S1):157-158.

[4]陈雪萍.场外交易衍生产品风险的法律规制[J].中南民族大学学报:人文社会科学版,2012(4):112-117.

[5]罗云峰.博弈论教程[M].北京:清华大学出版社,北京交通大学出版社,2007.

[6]戴新华,张强.对金融监管腐败的制度约束与博弈分析[J].上海金融学院学报,2006(4):18-22.

[7]刘晓星,何建敏.对我国金融监管运行机制的博弈分析[J].数理统计与管理,2004(6):35-38.

[8]王振富,冯涛.对我国金融监管的博弈分析及立法建议[J].西安交通大学学报:社会科学版,1999(4):25-28.

[9]罗友山.关于金融监管的博弈分析[J].经济评论,2002(1):91-93.

[10]张仰谦,叶民强.金融监管的动态博弈分析[J].经济论坛,2007(20):125-126.