SCP视角下我国沥青行业市场结构分析

2013-03-12暨南大学公共管理学院祝永胜

暨南大学公共管理学院 祝永胜

“市场结构(market Structure)—市场行为(Conduct)—市场绩效(Performance paradigm)”范式(简称SCP范式)是现代产业组织理论的核心内容之一。该范式提供了一个既能深入分析产业内部市场结构的具体环节,又有其内在系统逻辑体系的产业分析框架,往往是人们进行产业组织应用问题研究的首选分析范式。作为SCP范式的最基本概念和研究主题,市场结构一般指产业内企业在数量、市场规模、市场份额、利益分配等方面形成的相互关系以及由此决定的竞争形式总和,表征市场竞争程度及影响因素。我国沥青产业正处于快速发展的阶段,分析沥青产业的市场结构有重要的现实意义。本文试以SCP范式为分析工具,对我国沥青市场结构做出尝试性分析,并在此基础上提出相关的政策与建议,以期为提升我国沥青业的核心竞争力提供分析依据。

1 SCP范式与市场结构四因素

SCP范式是以美国经济学者梅森和贝恩等为代表的哈佛学派,在吸收和继承新古典学派价格和竞争理论的基础上建立起来的产业组织理论体系。该理论认为:市场结构(S)、市场行为(C)和市场绩效(P)三者之间存在着因果联系,不同的产业具有不同的规模经济要求,形成不同的市场结构特征,而市场结构决定企业的市场行为,企业的市场行为又决定市场绩效即市场的效果标准。

厂商的技术创新和市场行为是推动现代市场经济迅速发展的主要动力和组织基础,从这个角度上说,是市场行为决定市场效果。而现代产业组织理论认为,厂商的市场行为必先受其所处市场地位即市场结构的约束。在SCP范式中,市场结构是先决性因素和分析的逻辑起点,是决定市场行为和市场绩效的基础。

一般用于描述产业市场结构状况的指标主要有四个:一是市场集中度;二是产品差别程度;三是对价格的控制程度;四是市场进入壁垒。市场集中度指标反映大厂商对市场的控制程度,而厂商控制市场的程度取决于它们产品差异化策略的成功程度,这两个指标是市场结构的主要要素;第三个指标是它们的必然结果;第四个指标是第一个指标的延伸。根据这些指标可将市场划分为完全竞争型、垄断竞争型、寡头竞争型和完全垄断型市场,见表1。

在现实中,完全竞争和完全垄断型市场都是特例,大部分市场属于被经济学家称为“不完全竞争市场”的类型。其中,垄断竞争是一种既有竞争又有垄断,且偏向于完全竞争的市场类型,其突出特征在于市场中有许多厂商提供有差别的同类型产品。在这个市场中,首先,市场集中度较低,存在数量较多的竞争者能够自由地进入和退出市场,单个厂商的市场行为对行业影响有限。其次,存在产品差别,各厂商生产同类但不同质的产品,产品之间不可完全替代,这些差别可以是实际也可以是想象的,包括质量、外形、品牌和服务等。再次,厂商可以以产品特色影响价格,差别导致垄断,厂商可以通过自身产品的特色垄断部分消费者,成为在地域或某产品的价格决定者,使其具有一定的市场垄断力量。厂商认清所在产业的市场结构特征,并据此作为自己制定正确市场竞争策略的出发点。

表1 市场结构类型

2 我国沥青市场结构分析

石油沥青是国民经济建设必不可少的重要物资,其消费主要涉及公路、市政、机场及建筑防水等领域,其中公路建设是拉动沥青增长的主要力量。90年代以来,我国公路建设的飞速发展,吸引了国内外众多沥青厂商,中国已成为全球最大、最活跃的沥青市场。最初,国产沥青在产量和质量方面无法满足国内需要,进口沥青曾一度独占国内高等级沥青市场。经过多年的发展,国内沥青市场供需矛盾逐渐趋于缓和,市场呈现多元化趋势,竞争更趋激烈,国内厂商逐渐主导市场供应。我国沥青市场供应商主要包括中国石油天然气股份有限公司、中国石油化工股份有限公司、中国海洋石油总公司、地方炼厂和进口沥青供应商。近年来,国内沥青厂商格局并未发生根本性变化,本文首先选取2012年国内八大沥青炼厂,以其5年来的市场表现为基础,对我国沥青市场结构进行具体分析。

根据表2,从国内八大沥青炼厂的产量占行业总产量比重(CR8)来看,2008年~2012年我国沥青炼厂产能绝对集中度CR8处于42.15%~46.15%左右之间,稳中略降,说明国内沥青炼厂产能分布比较稳定,产能集中于生产能力较强的大型炼厂。由于各大炼厂分别隶属于中石化、中石油和中海油三大沥青厂商,地方炼厂、进口商数量多,市场行为相似,可视为同一生产集团,下面将分别对其进行分析。

表2 国内八大炼厂产量统计表 单位:万吨

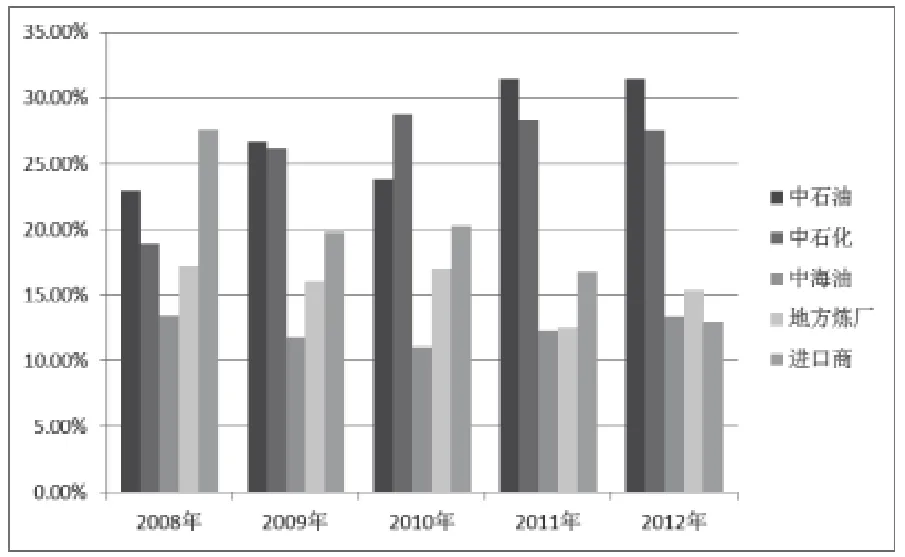

中石油拥有10家沥青炼厂,主要分布于东北、西北和华北部分地区。2012年中石油沥青产量达到了667.66万吨,近两年来其产品产量超过国内沥青表现消费量的30%。2009年中石油将旗下所有炼厂的沥青定价权和销售权划归中油燃料油公司,并统一为“昆仑牌”沥青品牌。

中石化拥有12家炼厂,2012年产量达到了584.24万吨,2012年来其沥青产量达到了国内沥青表现消费量的27%。2004年,中石化建立上海沥青销售分公司统一管理旗下炼厂的沥青销售、投标、售后服务,市场集中在除东北地区之外的绝大多数地区。中石化旗下“东海”与中石化的“昆仑”是目前最有影响力的国产沥青品牌。

中海油有4家沥青炼厂,分布在东部、中南和西南地区,2012年其产品产量达283万吨,占市场表现消费量的13%。中海油逐渐由炼厂自销模式转变为统一销售模式,统一运营“中海油36-1”品牌,发展较快。

目前,全国约有60余家地方沥青炼厂,分布在全国各地,其生产能力弹性大,年产量约300万吨,占市场表现消费量的15%左右。地方炼厂异军突起,对垄断性不强的沥青行业投资力度加强,它们生产经营灵活,价格随行就市,只要能产生利润就会加大产量,对市场的影响不容忽视。

从进口方面看,韩国、台湾、新加坡、泰国、日本五大来源地依然垄断中国进口沥青市场,产品主要流向东部和中南部部分地区以及长江沿岸地区。各沥青进口商都拥有自身品牌,且具有技术和品牌优势,但无论从绝对量还是市场份额看,进口商的影响力都已经减弱。2012年我国沥青进口量为273.15万吨,与中石油相当但不及国内炼的产量。市场份额从2008年的27%的峰值跌至2012年的12%,进口沥青垄断高速公路的格局发生了变化。

表3 国内沥青厂商市场表现情况表

图1 国内沥青厂商市场份额图

根据以上分析结合市场结构指标可以发现:

(1)市场集中度方面,国内沥青市场有很多供应商,前八位炼厂占据了沥青产能的45%左右,三大集团占据了主要的市场份额,但未形成垄断,其他厂商也占有一定份额,并在某些地域和高端产品领域保持优势。

(2)从产品差别看,沥青产品同质化明显,只要符合沥青产品国家标准、石油化工行业标准要求,各厂商的沥青产品可以互相替代。但是,由于在质量、管理水平、销售行为和地理位置等方面存在差异性,各厂商供应的产品又存在差别,这些差别包括某些质量指标、价格、供货稳定性和产品服务等。产品的差异化导致客户的偏好和忠诚,增加了一些厂商在局部市场的垄断因素,这种格局将长期存在。

(3)从价格控制程度看, 在进口商主导国内沥青市场时期,进口沥青定价很大程度上决定了国产沥青价格,国内厂商多采取价格跟随策略,国产沥青售价通常低于进口沥青。几年来,以三大集团为代表的国内厂商逐渐主导市场供应,国内沥青价格格局发生了重大变化。国产与进口沥青价格差别逐渐缩小,国内厂商与进口商之间、国内沥青厂商之间开始相互博弈,尽管大厂商、主力炼厂可通过控制产量来稳定价格,单个厂商可以在局部地区对自己的客户有一定的价格控制力,但整个沥青市场的价格是厂商相互博弈、竞争的结果,谁都不具备控制整个市场价格的力量。

(4)从进入壁垒看,国内沥青行业已进入规模化、集中化的快速发展阶段,普通沥青工艺成熟,行业的进入壁垒并不高。尽管政府已对沥青项目进行限制,但受市场需求的吸引,投资者还是可以找到进入该市场的途径,形成了众多的沥青生产厂家。从加工工艺看,目前厂商主要采用直馏工艺,如果沥青生产的边际收益小于边际成本,厂商可以通过转产燃料油,或进行深加工规避风险,退出沥青市场。

此外,从需求角度看,沥青的主要客户涉及公路、市政、机场及建筑防水等领域,相关项目实行独立运作和招标,因此国内沥青市场并不存在需求垄断。

综上分析,可以断定国内沥青市场是一个典型的垄断竞争市场。

3 结论和建议

根据以上市场分析可知:国内沥青市场是一个垄断竞争市场;三大石油集团、地方炼厂和进口商构成了国内的沥青市场格局;各方影响力巨大,但都无力对整个市场价格形成控制。

市场结构决定市场行为,既然国内沥青市场是一个垄断竞争市场,沥青厂商就必须采用垄断竞争的市场思维进行经营决策。沥青厂商要在垄断竞争市场中寻求优势地位,不能单纯依靠价格竞争,而要凭借自身优势在产品、市场和服务上进行差异化竞争。

(1)产品差异化,指厂商生产的产品,在质量、性能、稳定性和经济性等方面上明显优于同类产品,从而形成独特的市场。对沥青行业来说,产品同质化较高,其对客户的核心价值是基本相同的,只在产品的性能和质量上存在差别,进口商的产品质量和技术含量高就一直是其重要的竞争筹码。在满足国家、行业标准和客户基本需要的情况下,厂商通过不断的技术创新,改进产品质量,为客户提供独特的产品是差异化战略追求的目标。

(2)市场差异化,指厂商通过使其产品在售价、营销渠道、服务等更符合具体市场环境而形成差异化优势。沥青产品的价格影响因素较多,产品价格的接受者又是用户市场,因此厂商要了解竞争对手的产品质量和价格特点的基础上确定定价策略。营销渠道是沥青产品从厂商转移到客户所经过的通道和途径,差异化分销渠道是厂商取得相对竞争优势的保障。

(3)服务差异化,指厂商面对竞争对手而在服务内容、服务渠道等方面突出自身优势又有别于竞争对手,以取得相对优势的策略。创造差别化服务对满足消费者的偏好,扩大市场份额具有重要意义。鉴于沥青产品具有专业技术性强的特点,厂商不仅要为用户提供沥青的储运、装卸、运输、包装等销售性服务,还要为用户提供技术支撑。

[1] 胡晓鹏.模块时代的产业结构:基于SCP范式的研究[J].中国工业经济,2007(4).

[2] 刘振龙,张丽晔.国内沥青市场概况[J].石油沥青,2009(4).

[3] 凌逸群.中国道路沥青市场现状及发展[J].石油沥青,2004(1).

[4] 于小桥.石油沥青产品及市场营销[M].中国石化出版社,2008(8).