我国医疗服务按病种定价的创新性方法设计

2012-12-03冯帅史录文北京大学药学院北京100191北京大学医药管理国际研究中心北京100191

冯帅,史录文(1.北京大学药学院,北京100191;2.北京大学医药管理国际研究中心,北京100191)

按病种定价是物价部门以病种为定价基准对医疗服务进行的价格规制,是为医疗服务供需双方制定交易标准的定价行为。截至2010年9月,我国各地普遍开展了不同程度的按病种收付费试点工作,但由于缺乏专题研究,相关部门普遍反映按病种定价在定价方法上存在理论和实践上的不足。本文拟通过对我国各地按病种收付费试点中病种定价方法进行研究,结合9个典型地区、2个示范医院的调研情况,对当前方法进行对比分析,同时结合国外经验设计病种定价方法,为相关部门提供参考。

1 按病种定价现行方法比较分析

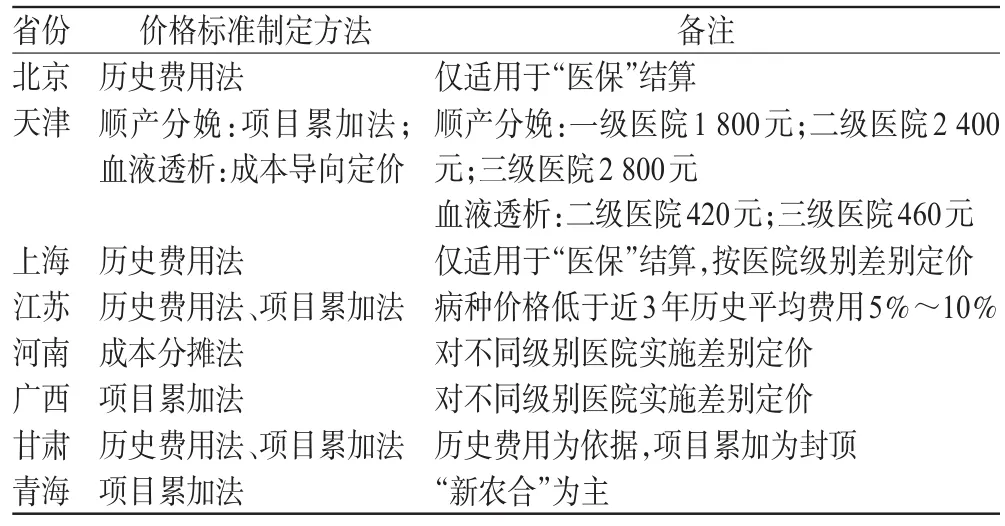

根据调研结果,我国医疗服务按病种定价现行方法主要有项目累加法、成本分摊法和历史费用法3种。我国各地区根据自身情况,单独采取1种或综合多种方法进行定价。部分按病种收付费试点地区的定价方法详细情况见表1。

1.1 项目累加法

以项目累加法制定病种价格,首先需要由专家对相应病种制定标准的临床路径,然后将现行医疗服务价格按路径逐项累加获得病种价格。按此方法制定病种价格,主要取决于病种临床路径对检查、医疗技术服务、药品等的选取情况。项目累加法以专家参与制定的临床路径为基础,价格制定的过程也比较规范,可以有效规范医疗行为,保障医疗质量;但是由于缺乏科学统一规范的临床路径、现行临床路径的内容过于宽泛,难以细化到具体的项目价格。按该方法制定病种价格受到了一定限制,在病种价格管理上也容易与实际情况产生较大偏差。如我国广西、天津等地实施按病种定价时使用的是项目累加法。

表1 部分试点地区病种价格规制情况Tab 1 Pricing method by disease types in some areas

1.2 成本分摊法

成本分摊法是一种应用广泛的传统的成本测算方法,它以会计信息为基础,在历史成本数据分析和分摊计算的基础上,进行自上而下的成本测算。成本分摊法的核心思想是将共同成本分配给不同的业务或模块,与专属成本一起构成每种业务或模块的完全分摊成本,以此作为制定价格的依据。

在进行病种价格制定时,成本分摊法根据需要及部门核算水平,从医院核心数据出发,设立成本中心,按照一定规则及权重进行分摊,获得病种成本。成本分摊法考虑了非项目科室成本,以较为科学的办法对公共成本进行了分摊,以近期数据为基础的成本分摊法能较为准确地体现当前的医疗服务成本。

此外,成本分摊法构建了医疗服务全成本核算的框架,为医疗服务价格调整奠定了基础。只要物价部门定期汇总本地区医疗机构相关财务数据,就能够通过成本分摊法对医疗服务价格进行测算并作出及时的调整。因此,成本分摊法应作为病种价格制定的标准方法,以成本分摊法计算的病种成本应作为病种价格基准。但是,该方法对数据质量要求很高,数据获取存在困难;操作上也存在难度,可行性不高。如河南省依据《全国医疗服务价格项目成本费用分摊测算办法》测算了100个病种的实际成本,发布了相应病种的价格[1]。

1.3 历史费用法

历史费用法是以历史费用为基础,以统计学方法对其进行分析处理,进而制定价格的方法。历史费用法以现行价格、历史费用为基础,容易被医疗机构接受,可行性好。以历史费用均值等统计指标作为规制标准,符合大多数政府的规制方向和目的。历史费用法默认历史费用的合理性,但是由于历史费用与实际成本存在一定偏差,单独使用历史费用法确定的价格有可能低于成本,不能弥补医疗机构人力和物资损耗;也有可能高于成本,偏离价格规制的理想状态。如北京、上海等地区就是以历史费用法制定并发布病种报销标准。

2 按病种定价方法的创新性设计

我国当前按病种定价方法存在各自的弊端,难以作为规范方法在更大范围推广。根据调研和各试点地区的反映,笔者结合国外诊断相关疾病组(DRGs)定价理念与方法[2],在上述3种方法的基础上,提出利用标准历史费用法制定病种价格。

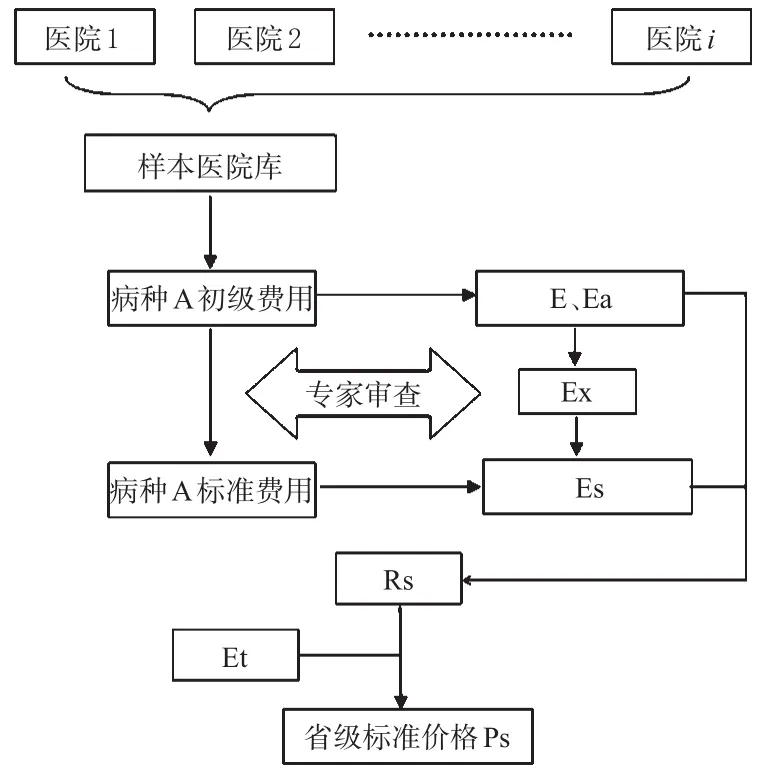

标准历史费用法以历史费用为原始数据建立样本数据库,通过专家团对样本数据进行筛选优化,排除不合理的费用,形成标准化的历史数据库,进而应用统计学方法确定价格。标准历史费用法制定病种价格的基本步骤包括:确定定价对象、数据获取、数据处理及价格形成。

2.1 确定定价对象

“病种”是按病种定价的定价对象,病种的具体含义需要由卫生部门确定。建议由卫生部组织专家及医院代表讨论论证,确定开展按病种定价的病种目录,供各省市选用。目录中,应对“病种”进行科学细致的界定,并应统一疾病编码(可使用ICD-10)。病种可以是无并发症、合并症的单纯性疾病,也可以是以第一诊断确定的病种,甚至是DRGs分组,本方案中统称“病种”。下面以病种A在某省市二级医院的价格制定为例,阐述病种价格制定的方法。

2.2 数据获取

综合考虑数据可获得性、数据质量、地区代表性,抽取该省市二级医院总量的20%作为样本医院库;抽调过去3年所有在样本医院治疗的病种A患者的住院费用清单及病历,建立初级费用清单库;查询该省市卫生年鉴,获得病种A在该省市的历史平均费用。

2.3 数据处理及价格形成

第一步,计算病种A的样本例均费用:统计样本中病种A的实际总费用,记为E;患者总数记为N;则病种A的样本例均费用Ea=E/N。

第二步,获取病种A的全省例均费用:查询该省市卫生年鉴,计算病种A在过去3年的全省例均费用,记为Et。

第三步,计算病种A的标准例均费用:抽调专家建立专家团,参照患者病历,对病种A的初级费用清单库进行筛查,找出每位患者在诊治过程中的不合理检查、治疗及用药费用,记为Ex;则标准例均费用Es=(E-Ex)/N。Es的含义是经专家审核后病种A治疗的标准例均费用。

第四步,计算病种A的标准费用比:病种A的标准费用比Rs=Es/Ea=(E-Ex)/E;Rs(0<Rs<1)体现了标准费用与实际费用的比率关系,反映了过去3年中病种A诊疗行为的合理程度,Rs值越高反映历史诊疗行为越科学、越规范、不合理因素越少。

第五步,计算病种A的省级标准价格:病种A在二级医院的省级标准价格Ps=Et×Rs。

其他病种在各级别医院的省级标准价格制定方法与上类似。病种价格制定流程见图1。

2.4 病种价格调整方法

病种成本并非一成不变,它是随着地区经济状况、医疗技术水平变化而变化的。随着地区经济的发展,人力成本、上下游市场产品价格将有所提升。随着科技的进步,临床中需要适当引进一些新技术、新产品,以提高诊疗技术与水平,提高患者的生存质量。成本的变化应该在价格上有所体现。因此,必须建立及时的价格调整制度。价格调整方法,主要有绝对数法和相对数法。

图1 病种省级标准价格制定流程Fig 1 Provincial standard pricing flow for disease type

2.4.1 绝对数法。绝对数法是指直接重新获取各病种数据,按上节所述流程代入获得各个病种的新价格。以这种方法进行价格调整最为科学,但是工作量较大,价格调整周期长。

2.4.2 相对数法。在实施按病种定价规制初期,物价部门已经计算出各病种省级价格标准,在未来一段时期内,假设人力、物资成本在各病种中以相似或相同的比率变化,病种的绝对成本可能发生较大变动而病种间的费率变动相对较小,我们假设其变化微小,可忽略不计。因此,对于人力和物资成本比例相似的一组病种,可以在规制初期指定其中某病种为标准病种,在对标准病种进行价格测算的基础上确定其他病种的相对价格权重,随后进行价格调整时,仅需重新测算基准病种价格,其他病种价格按权重与基准病种价格相乘即可得到。笔者建议以相对值法进行价格调整,具体操作步骤如下:

首先,确定病种A为基准病种。其省级病种标准价格为Ps(A);其他病种B、C……价格依次记为Ps(B)、Ps(C)……,则病种J相对价格权重:W(J)=Ps(J)/Ps(A)(显然,W(A)=1.0)。随后,可计算各病种相对价格权重,得本地区病种价格权重表。

当进行病种价格调整时,仅需要测定当期基准病种A的省级标准价格Ps’(A),即可通过病种相对权重算得其他病种的当期价格。其他病种当期价格Ps’(J)= W(J)×Ps’(A)。

当基准病种价格重新测算仍有困难时,也可考虑用居民消费价格指数(CPI)或地区生产总值(GDP)平减指数估算基准病种价格。估算公式为:第n年病种A省级标准价格Ps’(A)=基准年病种A省级标准价格Ps(A)×第n年相对于基准年GDP平减指数(或CPI)。

2.5 医疗机构病种价格执行方法

由于省级标准价格是历史费用平均值去掉不合理费用后形成的,故Ps<Et。对于相当一部分医疗机构,病种A的省级标准价格Ps是低于其历史平均费用的,因此医疗机构执行标准价格会亏损。为此,本方案设计3年(或5年)的价格过渡期,每年各医院病种价格都由省级标准价格与本院历史平均费用加权获得,给基层医院以调整准备的空间,3年(或5年)后调整到省级标准价格水平,最终达到政府定价的规制效果。下面以3年过渡期为例,病种A在医院i的价格形成方法见表2(Eia为按病种定价实施前病种A在医院i的例均费用)。

表2 病种A在医院i各年价格水平形成方法Tab 2 Pricing method for disease typeAin each year

当过渡期设置为5年时,Eia的权重可设置为0.8、0.6、0.4、0.2、0,在第5年达到省级标准价格水平。当然,该方法也可以灵活运用,用来制定各区县级价格水平。

3 病种价格制定流程模拟

为进一步解释标准历史费用法的实际操作流程,现以实际数字模拟制定某省二级医院病种价格的过程。

3.1 确定定价对象

经专家讨论,确定病种A、B、C为定价对象。以标准历史费用法制定省级病种价格标准。

3.2 数据获取

综合考虑数据质量、数据可得性及代表性,以20%为比例抽取本地二级医院作为样本医院,分别记为Ⅰ、Ⅱ、Ⅲ、Ⅳ、Ⅴ5家医院。病种A在5家医院过去3年的患者总费用E分别为50、60、60、50、30万元;就诊人数N分别为250、200、150、100、50人;各医院实际例均费用为2000、3000、4000、5000、6000元。将数据整理汇总,获得病种A初级费用清单库,见表3。

表3 病种A在样本医院初级费用清单库Tab 3 Primary cost data for disease typeAin sample hospitals

3.3 数据处理及价格形成

总费用E=EⅠ+EⅡ+EⅢ+EⅣ+EⅤ=50+60+60+50+30=250万元。经专家筛选后,共查出不合理检查、治疗、药品等费用40万元,Ex=40万元;标准费用比Rs=(E-Ex)/E=210/250=0.84。查地方卫生年鉴,病种A在该省二级医院过去3年的实际例均费用Et=3000元。则省级价格标准Ps=Et×Rs=3000×0.84=2520元。

3.4 价格执行方法

依照本文确定的方法,假定该省计划以3年为过渡期,并拟定省级标准价格权重分别为0.4、0.7、1.0,则各医院3年病种A的价格标准见表4。

表4 病种A过渡期各医院价格表Tab 4 Prices of disease type A in different hospitals during transition

3.5 价格调整方法

指定病种A为基准病种,假设病种B、C经测算后的价格分别为2000、4000元,则病种B的相对病种价格权重W(B)=Ps(A)/Ps(B)=2520/2000=1.26;病种C的相对病种价格权重W(C)=2520/4000=0.63。5年后进行调价,经重新测算,基准病种A的新价格为3200元,则病种B、C按相对数法调整的新价格为 Ps’(B)=3200×1.26=4032元;Ps’(C)=3200×0.63=2016元。

4 小结

标准历史费用法实现了多种定价方法的有效衔接,充分发挥了优点,规避了缺点。既保证了数据的科学性、有效性,又能够使价格满足政府规制需要,切实降低了老百姓的医疗负担。另外,标准历史费用法尊重了疾病诊疗的个体化差异,不以确定的临床路径为基础,而通过专家审核实际病历修正历史费用数据,使定价行为摆脱了对临床路径的依赖,也避免了临床路径应用过程中可能出现的医疗质量、法律、伦理等相关问题[3]。标准历史费用法为物价部门进行病种价格规制提供了可行的方法,但还需在实践中不断完善。

[1]国家发展改革委,卫生部.关于进一步加强医药价格监管减轻社会医药费负担有关问题的通知[Z].发改价格2190号,2004.

[2]卫生部.临床路径应用指南[EB/OL].http://www.moh.gov.cn/publicfiles/business/cmsresources/mohyzs/cmsrsdocument/doc4905.doc.2010

[3]关 华,黄颖烽,王劭晟,等.临床路径设计与单病种费用实施的应用与研究[J].现代医院,2007,7(9):108.