跨境人民币远期信用证+NDF业务的运用及收益分析

2012-10-08袁金宇山东外贸职业学院

■ 袁金宇 山东外贸职业学院

从2009年7月跨境贸易人民币结算在上海等市试点以来,人民币跨境结算规模飞速发展,业务领域已扩展到全国各省,业务类型涉及外贸、投资、融资等领域。这一政策的实施,对我国外贸经济及相关经济主体产生了重大影响。宏观上,有利于促进经济开放、外贸增长;微观上有利于银行业拓展国际市场、加大中间业务收入,有利于外贸企业规避汇率风险,锁定财务成本。与此同时,以中国银行为首的金融机构也纷纷加速创新步伐,推出针对人民币跨境结算的衍生产品满足外贸企业的结算需求,跨境人民币远期信用证+NDF业务模式作为一种常见的结算方式在各行均有所推广。

一、跨境人民币远期信用证+NDF业务流程及应用

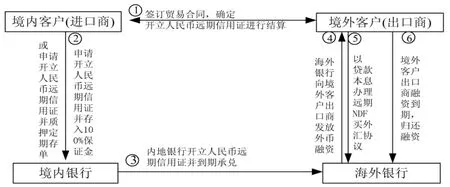

(一)跨境人民币远期信用证+NDF结算业务流程

NDF是指无本金交割远期外汇 (Non-Deliverable Forward),它属于一种远期外汇交易模式。NDF业务实务操作中由银行充当中介机构,供求双方基于对汇率趋势的不同看法,签订非交割远期交易合约,并在合约中确定远期汇率,合约到期时对预定汇率与实际汇率的差额进行结算。跨境人民币远期信用证+NDF业务,指在跨境人民币结算方式下,境内行通过100%的保证金为境内客户开出以境外贸易对手或关联机构(境外客户)为受益人的跨境人民币远期信用证,境外客户凭境内行承兑信用证在境外代理行申请美元贴现融资;同时,境外卖方申请一笔NDF资金交易业务,信用证到期,买方支付信用证项下款项,卖方归还相应的融资,并结算NDF差价。具体流程见图1。

采用跨境人民币远期信用证+NDF业务,境内企业通过100%保证金的人民币远期信用证结算,银行开证不受贷款规模和外债规模的限制,准入门槛低,且有利于实现延期付汇;采用境外贴现融资的方式有利于获取境内外利差收益;通过境外NDF操作可以锁定付汇成本,实现财务稳定。

(二)跨境人民币远期信用证+NDF业务的应用

图1 跨境人民币远期信用证+NDF业务流程图

假设A企业(境内进口商)2011年6月某日拟从位于香港的关联B企业(境外出口商)购买一批价值1000万美金的货物,采用跨境人民币一年期信用证+NDF结算方案,双方约定以人民币支付。当时外汇市场情况为:美元购汇价为6.4650,境外1年期NDF报价为6.3380,境内一年期存款利率为3.25%,境外美元融资报价为LIBOR+150BP=0.80%+1.5%=2.30%。

具体操作如下:

1.A企业向境内银行申请开立1年期金额为6465万元人民币的远期信用证,存入全额人民币保证金,存入保证金金额为:6465/(1+3.25%)=6261.5万元人民币。

2.B企业向境外银行交单,在收到境内银行信用证承兑通知后,向境外银行申请美元贴现融资,同时依据融资本息办理买入1020.04万美元一年期NDF交易。

其中:融资本息=6465/6.3380=1020.04万美元;融资本金=1020.04/(1+2.3%)=997.10万美元

3.到期日,境内银行将保证金本息合计6465万元人民币汇至境外银行,境外银行用此笔资金办理即期购汇,归还融资本息和完成NDF的交收,一笔跨境人民币远期信用证+NDF业务结束。

二、外贸企业运用跨境人民币远期信用证+NDF业务收益分析

跨境人民币远期信用证+NDF业务应用中涉及三个价格,且叙做该业务时交易双方能确定价格:美元的即期价格(在此为6.6465,由境内银行外汇牌价确定);一年期NDF报价(此处为6.3380,由境外NDF市场确定)。一年后实际外汇牌价是本项业务中的未知价格,由市场运行情况决定,可以假定为N。当N≥6.6465时,意味着一年后人民币贬值,对境内进口商A企业来讲,它的收益为负,且负收益为1020.04*(6.6465-N);对B企业来讲,它的收益为正,且赚头为1020.04*(N-6.3380)。A、B两个关联企业的综合收益为:EAB=1020.04*[(6.6465-N)+(N-6.6338)]。下面分别从不同汇率水平分析企业通过人民币远期信用证+NDF业务所获收益。

情况一:假设到期的即期购汇价N为6.6200,境外B企业一年后归还1020.04万美元贷款本息,买入NDF到期,并锁定一年期价格为6.3380,则办理该笔业务对冲后盈利:129.55万元人民币,其中A企业还款差额:(6.4650-6.6200)×1020.04万美元=-158.11万元人民币,B企业买入NDF获利:(6.6200-6.3380)×1020.04万美元=287.65万元人民币。

情况二:假设到期的即期购汇价N为6.3000,境外B企业一年后归还1020.04万美元贷款本息,买入NDF到期,并锁定一年期价格为6.3380,则办理该笔业务对冲后盈利:129.55万元人民币,其中A企业还款差额:(6.4650-6.3000)×1020.04万美元=168.31万元人民币,B企业买入 NDF获利:(6.3000-6.3380)×1020.04万美元=-38.76万元人民币。

情况三:假设到期的即期购汇价N为6.4210,境外B企业一年后归还1020.04万美元贷款本息,买入NDF到期,并锁定一年期价格为6.3380,则办理该笔业务对冲后盈利:129.55万元人民币,其中A企业还款差额:(6.4650-6.3380)×1020.04万美元=129.55万元人民币,B企业买入 NDF获利:(6.3380-6.3380)×1020.04万美元=0万元人民币。

情况四:假设到期的即期购汇价N为6.3380,境外B企业一年后归还1020.04万美元贷款本息,买入NDF到期,并锁定一年期价格为6.3380,则办理该笔业务对冲后盈利:129.55万元人民币,其中A企业还款差额:(6.4650-6.4650)×1020.04万美元=0万元,B企业买入 NDF获利:(6.4650-6.3380)×1020.04万美元=129.55万元人民币。综合情况见表1。

综上所述,无论是四种情况中的哪一种,一年后人民币的实际外汇牌价N都会被对冲,即不管它的价格如何变化均不会影响两家企业综合收益EAB。在跨境人民币远期信用证+NDF业务下,EAB是一种对冲收益,收益的大小主要受NDF汇率水平与结算初期即期汇率水平决定,只要当期美元汇价比NDF报价高,A、B两企业就存在获利机会,而且是一种无风险利润。

表1 跨境人民币远期信用证+NDF结算业务收益表

若考虑运用业务的手续费、境内企业延期付费产生的利息收益以及境外企业融资产生的利息支出,跨境人民币远期信用证+NDF业务结算收益将进一步调整。假设上例中境内外银行提供跨境人民币远期信用证+NDF结算业务的各项手续费分别为下:一年期远期信用证开证手续费1.5%;信用证承兑费0.5%/月,境外银行融资手续费为0.3%,则A企业需要承担6465万元人民币的开证手续费9.698万元人民币;承兑费38.79万元人民币;同时可获延期付费利息收益为6261.5*3.25%,即203.498万元人民币。B企业需承担融资手续费19.395万元人民币;融资利息支 付 1.20.04*2.3%*6.4650,即152.26万元人民币。最终跨境人民币远期信用证+NDF业务的收益为129.55-9.698-38.79-19.395+203.5-152.26,即112.907万元人民币,所获收益率为1.803%。

一般来看,采用人民币远期信用证+NDF业务的收益EAB可以用下列公式进行估算:跨境人民币远期信用证+NDF业务总收益=境内外存贷利差收益+NDF预期人民币升值幅度-(一年期远期信用证开证手续费+信用证承兑费+境外融资费用)。从公式可知,在各项费用既定的情况下本业务的收益受NDF市场上人民币汇率预期波动的影响,若NDF预期人民币升值幅度越大,收益越高,反之越低。假定一年后的实际外汇牌价为N,A、B两企业分别可实现的收益为:A企业的收益=(美元即期购汇价-预期一年后外汇牌价)*结算金额-延期付费获取利息收益-人民币的开证手续费-承兑费;B企业的收益=(预期一年后外汇牌价-NDF报价)*结算金额-外汇融资手续费。

三、运用跨境人民币远期信用证+NDF结算业务注意事项

跨境人民币远期信用证+NDF结算业务在人民币币值波动背景下是企业规避风险、节约费用、获取收益的较好选择,但运用本业务时要注意以下几个方面:

第一:选择贸易伙伴。从表1可知,虽然跨境人民币远期信用证+NDF业务总收益不受人民币币值波动的影响,呈现无风险、稳定的特征,但到期日即期汇价牌价不同,A、B两企业收益悬殊十分巨大,能否避免这种悬殊带来的风险是业务能否成功实施的关键。由于可以较好解决收益差距,拥有海外子公司或关联企业的集团企业和母公司在境外的外商投资企业比较适合采用本结算方式。不具备这类条件的境内外贸企业应尽量寻找境外合作企业作为交易中介或提前商定可行的收益分配方案。

第二:选择运用时机。由前述分析可知只要一年期人民币NDF价格比当前即期汇价高,在当前的跨境人民币结算政策背景下,境内外企业就永远存在套利空间,而且是一种无风险套利。不过值得注意的是,此种无风险套利的时间窗口只是一个阶段性开启的窗口而已,并非一直敞开着。它开启的前提有二:一是人民币的升值预期引致一年期人民币NDF价格比当前即期汇价高;二是跨境人民币结算业务的大背景,如果不具备这两个条件,业务就没有运用空间。

第三:弱化预期,但要避免盲从。众所周知,外贸谈判中交易双方均注重结算货币的币值走势,且进口商一般趋向于采用软通货作为结算货币。这一规律使得贸易双方均需要花费较多的时间和精力预测汇率走势。而跨境人民币远期信用证+NDF最大的优势就是提前锁定利润,交易双方可以弱化汇率的预期。从上文情况一的分析也证明了这一点,人民币由初期的6.4650贬为6.6200,贬值2.39%,但最终实现了综合收益129.55万元人民币。跨境人民币远期信用证+NDF业务结算虽然具有较强的优势,但要避免盲从,当出现人民币长期贬值预期时,反映预期的NDF价格将低于即期汇价失去业务条件,这种状况下境内进口商如果资金充足可以采用即期结算,既可以避免汇兑损失,又能获得谈判优势;若资金紧张又无法顺利融入资金,则需要针对结算货币进行买入外汇套期保值操作对冲风险。

第四:结算行的选择。随着跨境贸易人民币结算政策的推广,能办理人民币跨境结算业务的银行逐渐增多,但采用跨境人民币远期信用证+NDF结算业务时最好选择有海外分行的境内银行,这有利于节约结算费用和提高结算的效率。