山东省烧碱行业发展模式探讨

2012-08-16卢书凯

卢书凯

(中国氯碱工业协会,天津 300192)

国内烧碱行业经过2004~2007年的快速增长期后,产能投放速度略缓,国家发改委于2011年11月2日发布的《氯碱(烧碱、聚氯乙烯)行业准入条件》适时地引导了中国烧碱行业新建、扩建企业的发展,烧碱生产逐渐呈现规模化,有利于行业的健康发展。而后,国内烧碱行业的扩张逐步恢复平稳,但仍以高于GDP的增长率快速发展。山东省作为全国重点氯碱企业的集中地,无论是企业数量还是总体产能,已连续多年稳居全国第一位。在庞大的产能基数上,产能增长率也位居全国前茅。

1 逐步壮大的山东氯碱

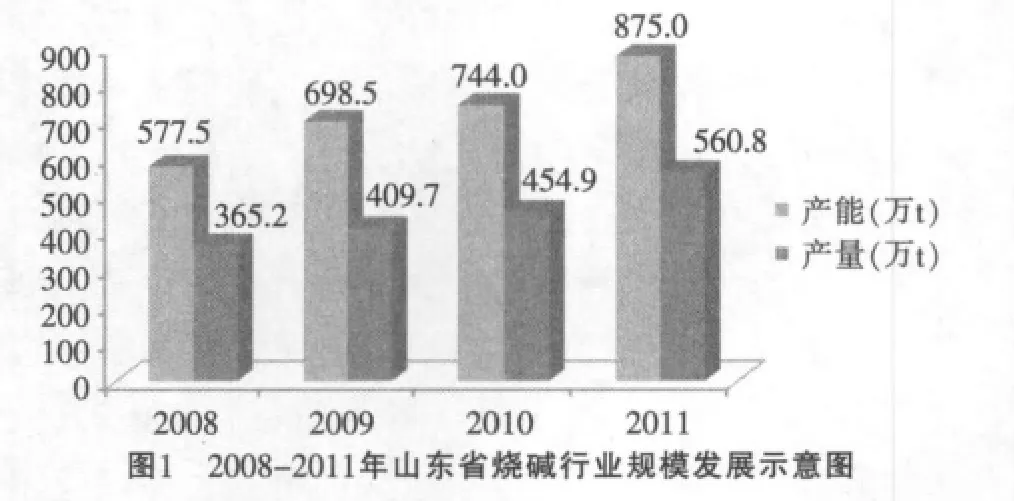

山东省烧碱产能由2008年的577.5万t/a,发展到2011年的875万t/a,产能增长迅速。与此同时,隔膜碱装置产能由2008年的167万t/a,降至2011年的76万t/a,产能比重由28.9%缩小至8.7%,由此表明,山东省烧碱行业在快速发展的同时,淘汰落后工艺的步伐也走在全国的先列。

有较高的产能增长率作保证,山东省烧碱产量呈快速增长的局势,由2008年的365.2万t/a,增长到2011年的560.8万t/a。但是,山东省烧碱装置的整体开工率一直维持在六成左右,难有较大的突破。

2008-2011年山东省烧碱行业规模发展示意图见图1。

2 五大优势力促行业发展

一个地区的烧碱产能连续在国内拔得头筹,必有特有的优势。相较于西部地区在政策、资源、能源方面得天独厚的条件,山东省烧碱行业发展的优势体现在以下几个方面。

(1)丰富的海盐资源。烧碱的生产离不开工业盐,山东省是传统的产盐大省,渤海湾和胶州湾的广袤盐田为山东省提供了丰富的海盐资源。2008年,全国原盐产量为5 535.2万t,其中,山东省产量即达到1 604.3万t,占全国总产量的近30%。近几年,由于山东省沿海经济开发区的建设,盐田面积有所萎缩,但2011年,该省原盐产量仍到达1 654.1万t,占全国总产量的26%。丰富的工业盐资源为烧碱行业的快速发展提供了保障,也是山东省烧碱企业快速崛起的根本原因。

2008-2011年山东省原盐产量与全国原盐总产量对比情况见图2。

(2)下游需求的支撑。氧化铝作为烧碱的主要下游产品之一,由于其行业具有起步规模大、建设周期短、投产见效快等特点,近几年发展势头迅猛,由2008年的3 400万t/a,增长至2011年的4 800万t/a。山东省作为最早发展铝业的地区之一,其氧化铝的产能和产量均居于全国前列。依托于氧化铝的需求,山东省烧碱行业得以快速的发展,省内氧化铝产能的平稳增长,为烧碱行业的持续发展提供了充足的空间。

(3)多样的耗氯途径。在烧碱行业发展的过程中,碱氯平衡矛盾一直以来都是氯碱行业老大难问题,耗氯产品单一的地区面临的问题更加突出。山东省烧碱行业在产能快速扩张的同时,大力发展下游耗氯产品,利用集团优势,中国石化股份有限公司齐鲁分公司年产60万t的乙烯法PVC依托于丰富的电力资源;自建电石厂的山东信发化工有限公司年产60万t的电石法PVC在全国聚氯乙烯产能中并列第四位,解决了局部耗氯困难的问题。而其他烧碱企业也纷纷发展相关耗氯产品,除配套PVC装置外,如甲烷氯化物、环氧氯丙烷、环氧丙烷等产品的产能也在国内占有较大的比重。各耗氯产品齐头并进,解决了困扰烧碱企业的碱氯平衡问题,为烧碱装置的开工提供了充足的保障,也使企业延长了纵向产业链,在竞争中保持优势。

(4)山东作为全国工业总产值第二大省,很大程度上得益于其省内四通八达的运输能力。尤其是便捷通畅的高速公路网,为包括氯碱原料及产品在内的工业品的运输提供了便利的条件。无论是省内产品的调配,还是外销货源的运输都得到了最大程度的保障。

(5)自建电厂保证充足的供应。烧碱作为高耗能产业,其对电力资源的需求量较大。2011年4月,国家发改委印发《有序用电管理办法》通知,剑指高耗能行业。面对紧张的电力供应情况,山东地区氯碱企业依托便捷的运输,积极从山西等省份购买煤炭自建电厂,保证氯碱装置的开工。从目前来看,电力供应紧张形势虽不明,但拥有自备电厂的化工企业将立于不败之地,而且盈利相对丰厚。其中,配套工作较为完善的首推滨化集团的全资子公司山东滨化热力公司投建的三炉三机热电联产装置,年发电为9.3亿kW·h,公司配套供应电、汽等动力能源,基本满足生产所需电、汽供应;另外山东信发集团总装机容量达到150万kW·h,年发电能力80亿kW·h,供热700万t,也为集团的烧碱生产提供了保障。

3 高速发展背后隐藏的问题

拥有如此得天独厚的优势,山东省氯碱行业得以快速发展,而在产能产量快速发展的背后,不可避免地出现供需失衡的问题,山东烧碱行业快速发展的原料需求支撑等因素,在一定程度上导致了当地氯碱行业的无序扩张。

(1)下游产品需求的增长速度无法跟上烧碱产能的扩张速度。截止到2011年底,氧化铝产能在200万t/a及以上的企业有7家,占全国总产能的72.3%。利用进口铝土矿生产氧化铝的产能占全国总产能的30%。新建氧化铝装置呈现向钻土矿资源丰富的山西、云南、贵州、广西等地区转移,而山东省由于缺少铝土资源,氧化铝的产能增速放缓,与烧碱产能的快速增长形成鲜明的对比,烧碱市场逐步转向供大于求的态势。

(2)周边地区烧碱行业快速发展,产品外销受阻。近几年,山东省周边地区的烧碱行业也在快速发展,其中,依托丰富的井矿盐资源,江苏、河南等省份烧碱产能明显扩张;利用丰富的铝土资源,大力发展氧化铝的山西省,也逐步配套氯碱装置,对山东烧碱的依赖程度有所降低。随着周边省份烧碱行业的发展,山东省烧碱产品外销的难度加大,而省内的消化能力有限,厂家在库存的压力下,一面降低开工率,一面只能大打价格战,整体盈利空间不断被压缩。

(3)西北地区优势更加突出。国家在“十二五”加快了产业西移的进度,对西部地区,特别是西北地区,在其本身能源、资源的优势基础上,国家政策的扶持,使其对氯碱企业的吸引力增强,近几年,新疆、青海、内蒙古等省份氯碱装置陆续投产,产能增速较快。而依托当地丰富的煤炭、湖盐资源,低廉的电力、人工成本,烧碱生产成本具有明显的优势,对山东省的烧碱固有市场形成巨大的冲击。

4 优化产业结构以面对挑战

面对严峻的挑战,山东省烧碱企业以优化产业结构的方式积极应对。结构调整对于行业长久稳定发展,起到了不可忽视的作用。

(1)控制新增装置,缓解产能过剩的局面。据中国氯碱网统计,2012年前三季度,山东省氯碱企业新增产能仅为25万t/a,预计全年新增为六十万吨左右,产能增长幅度降至6.8%。增速的降低从根本上缓解了供需失衡的局面。无论是新企业投产还是老项目扩能,当地氯碱厂家都是在充分考察原料供应、电力保证、周边需求的基础上,谨慎投资并配套相应的耗氯产品,以解决碱氯失衡的问题。

2008-2012年山东省氯碱产能增长率变化情况见图3。

(2)积极发展下游耗氯产品。现阶段,在东部地区电石法已无优势的情况下,山东省氯碱企业在配套PVC的基础上,纷纷投产精细耗氯产品以应对碱氯失衡的问题。2012年,山东金岭集团有限公司以及山东鲁西化工股份有限公司年产20万t的甲烷氯化物装置已建成投产,东营市赫邦化工有限公司年产12万t环氧氯丙烷项目已进入最后试车阶段,耗氯项目的投产,消化了过剩的液氯,为氯碱企业的开工提供了保障。多样的精细化工产品,不仅延伸了企业的产业链,更是在市场瞬息万变的情况下,通过上下游产品的串联,保证企业的竞争力。

(3)大力发展工业园区。山东省凭借着地区巨大的市场、坚实的化工生产基础和良好的港口、交通以及公用工程配套条件,建立了一系列化工园区,其中,比较有特色的化工园区有青岛经济开发区石化区和齐鲁化学工业区。在工业园区内,上下游企业相对集中,中间产品的运输问题得以解决,尤其是液氯、烧碱等危化品,可以实现管道运输,在保证安全生产的同时,也大大降低了运输的成本。其中,齐鲁化工区是山东省重点经济园区,是山东省政府和中国石化集团的重要合作项目,坐落于区内的齐鲁石化公司拥有大型石油化工生产装置83套,产品包括石油炼制、石油化工、化肥、合成橡胶、合成树脂、合成纤维、催化剂等7大类三百余种。依附于中国石化股份有限公司齐鲁分公司,园区基础设施比较完善,区内现有发电厂3个,总装机容量100万kW,可保证供电和蒸汽。地下水和引黄供水可满足园区发展用水需要,有日供水能力30万m3的供排水厂,日处理能力7万t的大型污水处理装置,并有1条大口径专用排海管线。区内氯气、氢气、氮气、CO2等化学气体均有生产。