基于Gumbel Copula的金融市场波动溢出模型

2012-07-24冯烽

冯 烽

(1.福州大学 管理学院,福建福州350002;2.广西财经学院 数学与统计系,广西 南宁530003)

在经济全球化的背景下,很少有一国或地区的金融市场是封闭和孤立的,不同市场或不同资产之间往往存在着相互影响和波动的关系,2007年在美国爆发的次贷危机就是最好的例证[1]。近年来,国内外学者开始应用Copula函数研究金融市场之间的这种波动溢出效应[2-6]。Copula函数主要分为椭圆型Copula和阿基米德型Copula两大类。其中,椭圆型Copula又有Normal Copula和t Copula两种;阿基米德型 Copula有 Clayton Copula、Plackett Copula和Gumbel Copula等多种。应当注意的是,不同的Copula函数刻画不同的尾部相依特征,因此,选择正确的Copula函数形式对于测度尾部相依性具有重要意义[7]。目前,由于椭圆型Copula参数便于估计,已被广泛应用,但其在实证研究中效果并不理想,原因在于Normal Copula的上、下尾相关系数均为0,t Copula又需满足上、下尾部对称相关的要求,而实际中,上、下尾部的相关结构常是非对称相关,且下尾部相关系数对于金融资产在险价值的研究更具意义。

Gumbel Copula作为一种重要的阿基米德型Copula并不要求具有对称的上、下尾部相关结构,因而更合适于对尾部相关结构的建模。为此,笔者拟使用Gumbel Copula构建波动溢出模型,以刻画金融市场间的波动溢出效应。

1 Copula理论

1.1 Copula函数与Sklar定理

定理:设随机向量(X1,X2,…,XN)的联合分布函数F为具有连续边缘分布F1,F2,…,FN的联合分布函数,则一定存在唯一的Copula函数C(·),满足 F(x1,x2,…,xN)=C[F1(x1),F2(x2),…,FN(xN)]。

上述定理表明利用Copula函数可以避免直接估计联合分布函数F(x1,x2,…,xN)的困难,因为它可以把联合分布函数 F(x1,x2,…,xN)的估计问题转化为以下两个问题:

(1)确定各随机分量的边缘分布F1,F2,…,FN;

(2)选取一个适当的Copula函数C(·),确定随机向量(X1,X2,…,XN)的相依结构。

对Copula函数取混合偏导数,可得:

其中,ui=Fi(xi)为边际分布函数值;c(u1,u2,…,uN)为 Copula 密度函数。

1.2 Gumbel Copula 函数

作为一种重要的Archimedean Copula,Gumbel Copula并不要求具有对称的上、下尾部相关结构,且其参数与尾部相关系数具有对应关系,因而更适合对尾部相关结构的建模。二元Gumbel Copula函数的分布函数与密度函数分布[8]为:

其中,参数θ∈[1,+∞)。当θ=1时,随机变量 U1,U2独立,即 CG(u1,u2;1)=u1u2;当 θ→+∞时,U1,U2趋向于完全相关。

2 尾部相关系数

随机向量(Z1,Z2)常用的相关性指标有Pearson线性相关系数、Kendall秩相关系数、Spearman相关系数和尾部相关系数等。其中,尾部相关系数因其可以刻画金融时间序列之间的尾部结构而对金融风险管理更具意义,尾部相关系数包括上尾部相关系数和下尾部相关系数,其上、下尾部相关系数定义[9]如下:

式(1)、式(2)所定义的Gumbel Copula的下尾部相关系数为0,上尾部相关系数为2- 如果将式(1)、式(2)中 u1,u2分别用1 -u1,1 -u2代替,可获得Rotated Gumbel Copula,相应的下尾部相关系数为2- ,上尾部相关系数为0。

3 模型的设定

3.1 边缘分布模型的设定

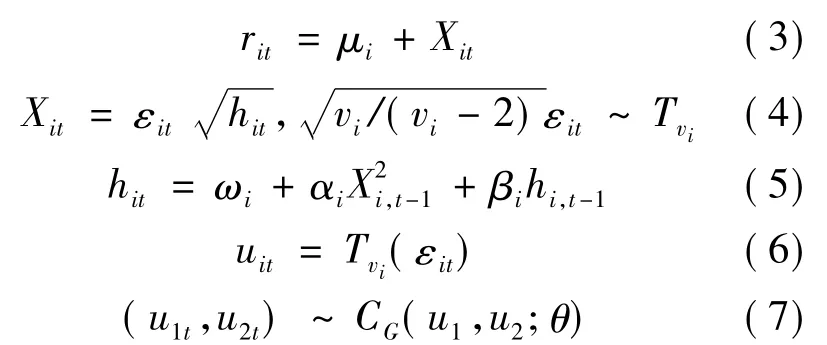

由于金融时间序列常具有尖峰厚尾和波动聚集的特点,因此,常用厚尾的GARCH(1,1)模型刻画各金融资产收益率的边际分布。故笔者采用GARCH(1,1) - t模型[10]及 Gumbel Copula 函数对金融市场间的相关结构进行建模,可将模型设定为:

其中,αi+ βi<1,ωi,αi,βi>0,i=1,2。θ∈[1,+∞)。式(3)~式(5)表示新息为t分布的GARCH(1,1)模型,rit为第 i个市场时刻 t的收益率,式(3)为均值方程,式 (4)和式(5)为条件方差波动方程,式(6)为对新息εit作概率积分变换,Tvi(·)是自由度为 vi的t分布的分布函数,式(7)为描述相关结构的Gumbel Copula模型,其密度函数如式(2)所示。

3.2 模型的参数估计

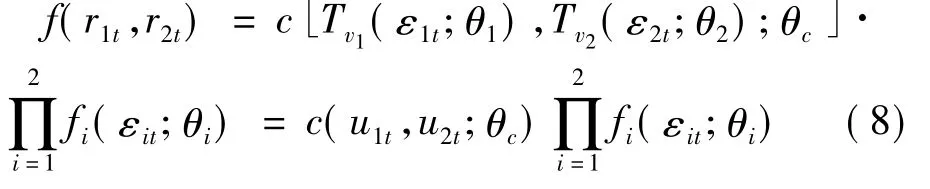

采用极大似然估计法对上述模型的参数进行估计。两市场收益率(r1t,r2t)在给定时刻t-1的信息集It-1下的条件联合密度函数如下:

由式(8)得到两市场收益率序列{(r1t,r2t),t=1,2,…,T}的对数似然函数为:

尽管,理论上可通过极大化对数似然函数l(η)获得所有参数的极大似然估计值,但在高维的情况下常会难以收敛到极值点。注意到对数似然函数l(η)可分解为3项之和,其中,LC为Copula函数的似然程度,L1为第一个市场收益率的边缘似然程度,L2为第二个市场收益率的边缘似然程度。因此,可采用两步极大似然法来估计模型的参数。

对于Rotated Gumbel Copula的情形,估计方法是一样的,只需把式(1)~式(9)中的u1,u2分别用1-u1,1-u2代替即可。

4 次贷危机前后沪深股市波动的实证研究

笔者采用上证综指与深圳成指日收指数为原始数据,完全样本期为2005年1月4日—2010年9月21日,共1 392个交易日。由于2007年8月次贷危机全面爆发,因此以2007年8月1日为分界点将样本区间划分为两个部分,其中2005年1月4日—2007年7月31日为危机前,共622个交易日;2007年8月1日—2010年9月21日为危机后,共770个交易日。实证步骤如下:

首先,对上证综指与深圳成指的日收益率进行描述性统计分析;其次,对上证综指与深圳成指的日收益率的边缘分布进行估计,并过滤出标准化残差;最后,对过滤出的标准化残差作概率积分变换后再进行Copula模型的参数估计。

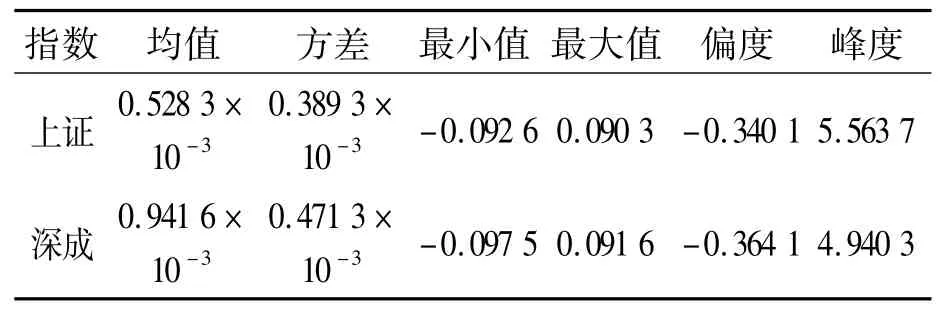

(1)描述性统计分析。在对沪深市场指数进行建模之前,对日收指数及收益率进行描述性的统计分析是有意义的。沪深指数日收益率的描述性统计量如表1所示。

表1 沪深指数日收益率的描述性统计量

由表1中的峰度值可以看到,沪、深指数日收益率呈现出厚尾的特征。分别对沪、深指数日收益率序列进行ARCH效应的LM检验表明,当滞后阶数q=10,在0.05的显著性水平下均拒绝原假设,表明序列存在GARCH效应;将沪、深日收指数分别转化为初始日的日收指数为1的相对日收指数,并作时序图(见图1),表明沪、深两市呈现出同向变动的态势,提示可能存在波动溢出效应。

图1 沪、深指数相对日收指数时序图

(2)边缘分布估计。笔者采用两步极大似然法进行参数估计,为此,需要先估计出沪、深两市的日收益率的边缘分布,根据上述描述性统计分析,采用GARCH(1,1)模型分别对沪、深两市的日收益率序列进行建模,估计结果如表2所示。

表2 边缘GARCH模型参数估计结果列表

由表2可知,无论是完全样本期,还是次贷危机前或次贷危机后的沪、深两市日收益率,条件方差方程的参数都是显著的,这意味着中国股票市场存在着显著的波动聚集性。值得注意的是,完全样本期、次贷危机前沪、深两市的均值方程的常数项在0.01的水平下都是显著的,但次贷危机后的均值方程的常数项都不显著,这意味着次贷危机前沪、深两市均有一个显著的正期望收益,次贷危机发生后股市低迷,期望收益接近于0。显然,次贷危机前后的股票市场具有较大的变化,因此将样本期分为次贷危机前与次贷危机后分别建模更为恰当。

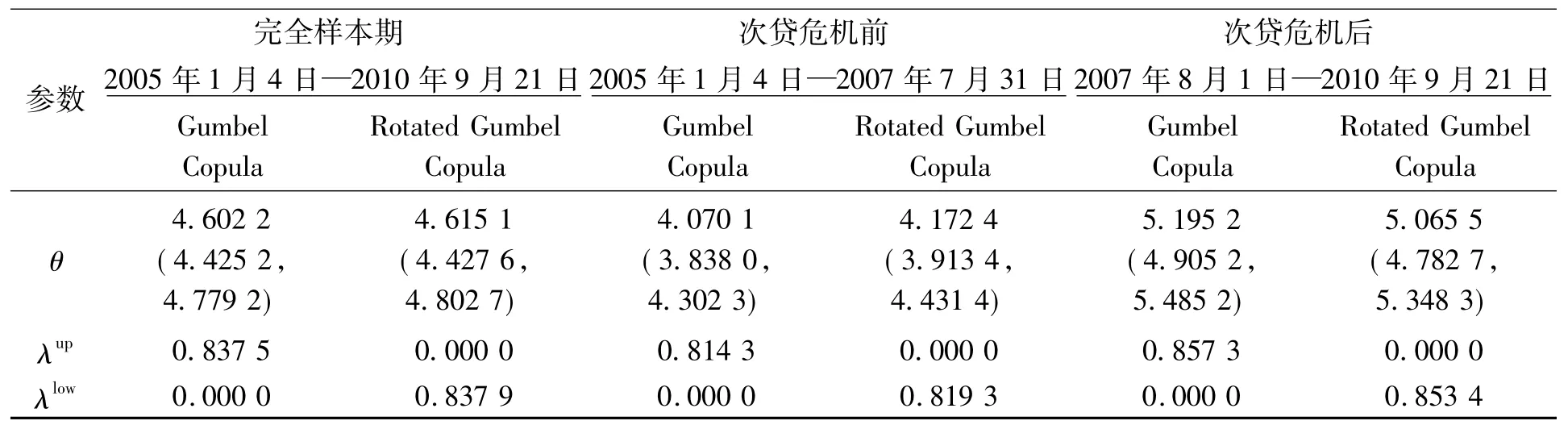

(3)Gumbel Copula函数的参数估计。把表2中获得的边缘分布参数的估计值代入似然函数中进一步获得Gumbel Copula函数的参数估计值,并计算出相应的尾部相关系数,结果如表3所示。

表3 Copula函数估计结果列表

表3中的估计结果显示出次贷危机提升了沪深两市的尾部相关性,危机后两市的波动溢出现象加剧,其中下尾部相关系数由危机前的0.819 3上升到危机后的0.853 4;上尾部相关系数由危机前的0.814 3上升到危机后的0.857 3。

5 结论

笔者运用Gumbel Copula对次贷危机前、后的沪深股市相关结构进行研究,实证结果表明:

(1)次贷危机前、后的沪、深股市均存在波动聚集的特征;

(2)次贷危机对沪、深股市的冲击引致了股市的低迷,两市的收益率均显著降低;

(3)牛市与熊市的沪深两市的尾部相关结构具有显著差异,次贷危机造成了股市的结构性突变,可把次贷危机看作是一个结构性变点;

(4)次贷危机后,尾部相关系数的增大提示次贷危机后沪深股市的波动溢出程度更高,表明利空消息对股市相关性的影响大于利好消息对股市相关性的影响。

[1]PAULO H,CARLOSM,ISABEL V.Contagion effects of the US subprime crisis on developed countries[EB/OL].[2011 - 11 - 23].http://www.cefage.uevora.pt/pt/content/download/1446/18985/version/1/file/2008_08.pdf.

[2]SKLAR A.Random variables,distribution functions and copulas-a personal look backward and forward[M].Hayward:Institute of Mathematical Statistics,1996:1-14.

[3]HUANG JJ,LEE L J,LIANG H,et al.Estimating value at risk of portfolio by conditional copula-GARCH method[J].Insurance:Mathematics and Economics,2009,45(3):315 -324.

[4]ERIC J,MICHAEL R.The Copula - GARCH model of conditional dependencies:an international stockmarket application[J].Journal of International Money and Finance,2006,25(5):827 -853.

[5]LEOM,CATHY N.The dependence structure between the Canadian stock market and the USD/CAD exchange rate:a copula approach[J].Canadian Journal of Economics,2010,43(3):1016 -1039.

[6]韦艳华,张世英.多元Copula-GARCH模型及其在金融风险分析上的应用[J].数理统计与管理,2007,26(3):432 -439.

[7]FREES E W,VALDEZ E A.Understanding relationships using Copulas[J].North American Actuarial Journal,1998,2(1):1 -25.

[8]GUMBEL E J.Bivariate exponential distributions[J].Journal of American Statistical Association,1960,55(292):698-707.

[9]CYRIL C,DOMINIQUEG.Empirical estimation of tail dependence using Copulas application to Asian markets[J].Quantitative Finance,2005(5):489 -501.

[10]BOLLERSLEV T.Generalised autoregressive conditional heteroscedasticity[J].Journal of Econometrics,1986,31(3):307-327.