生猪价格进入春节前的阶段性上涨周期

2012-07-11牧和

文┃牧和

11月中旬后生猪价格大范围上涨 部分地区有压栏现象

11月国内生猪价格总体呈现稳中上涨之势,尤其自中旬以来,猪价出现大范围上涨,北方地区涨幅相对南方地区较大。据统计,11月14日全国大中城市生猪出场价格为14.75元/千克,较11月7日价格上涨0.41%;二元母猪价格继续下跌,降幅减缓,11月14日全国二元母猪价格为32.60元/千克,较11月7日下降0.28%。而根据中国养猪第一网的监测数据显示,截至11月23日,福建福清地区生猪出栏价格14.60元/千克,较上月同期价格略涨0.02元/千克(图1);国内其他部分地区生猪价格基本也都以小幅上涨为主,其中,湖北地区猪价14.80~15.00元/千克,河南地区猪价14.70~15.00元/千克,陕西地区猪价14.80~15.10元/千克,山西地区猪价14.80~15.00元/千克,广东四会地区13.9~14.3元/千克,11月上旬山东局部地区生猪批发价格在14.2元/千克,环比增长0.14%,同比下降12.73%。部分养猪场户持观望态度,有压栏现象。

◎图1 福建福清地区生猪出栏价走势

究其原因,一是天气降温继续拉动终端猪肉消费;二是香肠、腊肉腌制等开始部分启动,提升了生猪需求;第三,生猪价格上涨之后,形成了猪价上涨预期,养猪场户的选择性压栏又进一步促进了猪价上涨。另外,目前北方降温降雪天气使得猪肉消费增加,生猪收购运输成本增加,生猪价格上涨幅度较大。

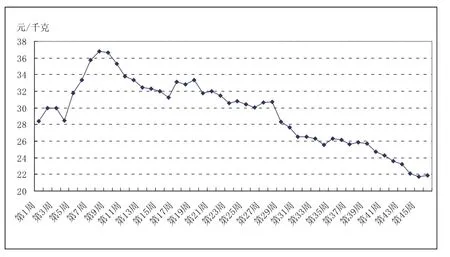

仔猪价格止跌反弹

受到猪价反弹的利好消息影响,仔猪补栏趋于回暖,价格止跌反弹。简单回顾一下仔猪价格走势,3月以来,仔猪价格持续近9个月下降,全国仔猪平均价格从36.8元/千克下降至11月中旬的21.76元/千克,下降40.9%。而在11月的第3周,仔猪价格稍涨至21.86元/千克(图2)。

◎图2 仔猪价格变化

导致仔猪价格持续低迷的原因,除了由于近年疫病和市场的双重风险,大量散户退出,减少了对仔猪的需求外,养殖规模扩大,养猪户改变养殖方式,由购买仔猪育肥转变为购买二元母猪进行自繁自养也是重要的因素。据悉,年出栏500头以上的养殖户普遍采用自繁自养的养殖方式,在一些养殖大县,自繁自养方式的生猪出栏量占出栏总量的比例达到80%以上。第三,冬季一般是疫情的高发期,仔猪的发病率相对较高,使散养户对补栏有所顾虑,导致仔猪的购买量下降。四是生猪在气温20℃左右生长最快,现在的气温正是一年中生猪生长最慢的时段,生猪每天吃得并不少而不上膘,也导致养猪户购买仔猪的意愿不强。再者,近3年来,一方面原种猪进口量大,另一方面企业积极补栏种猪,导致2012年能繁母猪存栏量较高,仔猪供应较为充足,奠定了仔猪价格低迷的总基调。

而由于普遍看好春节前的生猪价格以及近期饲料原料价格下滑、猪价反弹致养猪利润回升,激发了养猪户补栏的积极性,仔猪价格因此止跌稍涨。

猪肉价格止跌回升

10月以来,全国猪肉价格整体呈现下降趋势。10月全国猪肉平均价格为22.11元/千克,环比下跌1.14元/千克,跌幅为5.03%;同比下跌5.24元/千克,跌幅为19.17%。11月中旬过后猪肉价格逐步止跌并回升。商务部监测数据显示,11月12日至18日的一周,全国36个大中城市猪肉价格止跌反弹,比前一周上涨0.1%,其中,上海、北京和重庆猪肉批发价格分别上涨3.4%、0.7%和0.5%;全国规模以上生猪定点屠宰企业白条肉平均出厂价格为20.27元/千克,较前一周上升0.50%,较去年同期降幅近13%。

分析人士称,猪肉价格在近期出现反弹,主要原因有3个方面:一是近期生猪出栏量有所减少;二是玉米价格持稳,猪粮比连续第8周处在生猪养殖盈亏平衡点6.00上方;第三,年底为传统的生猪消费旺季,需求量提升也推动价格走高。

饲料价格明显下降 养猪盈利半年来首次突破百元

尽管猪价同比仍处于低位,但饲料价格较前期明显下降,这对于养猪者来说意义重大。据农业部相关机构的监测数据显示,截至11月22日,主要饲料原料价格均呈现下跌态势:玉米、豆粕、菜粕和棉粕价格周跌幅分别达2.04%、5.84%、3.05%和2.91%,较9月高点分别下跌6.86%、17.96%、15.5%和18.37%。生猪养殖饲料中玉米占比65%左右,豆粕占比20%~30%,均是猪饲料的重要原料。

据笔者了解,饲料尤其是豆粕价格从3月开始小幅上涨,到6月中旬大幅上涨,再到9月中下旬开始下滑。日前,山东地区油厂的豆粕成交价在3580元/吨左右,而豆粕今年的最高价为4600元/吨,降幅超过20%。另外,有养殖户也向笔者表示预混料价格在下降,以中猪到大猪的预混料为例,每吨价格已从最高的3500元降至目前的3300多元。

饲料价格大幅下跌,致使养殖成本降低,养殖利润快速增长。相关数据显示,10月猪粮比为6.13︰1,重回6︰1之上,环比上涨0.28,涨幅为4.79%;同比下跌2.03,跌幅为24.88%。11月猪粮比更是半年来首次涨破6.5︰1,自繁自养头均盈利水平也是半年来首次突破百元大关达到106元/头,创半年来新高。

猪肉市场将进入消费旺季

我国猪肉消费特点是冬季消费量较多、夏季消费量较少。根据调查显示,5、6、7、8月为猪肉消费淡季,约占全年消费总量的27%;3、4、10、11月为平季,约占32%;12、1、2、9月为旺季,占41%。根据生猪价格的季节波动趋势,若不考虑生猪价格的趋势波动和循环波动,则每年的4月基本上是全年的价格低点,10月是次低点;每年的1月和12月是高点,8月是次高点。显然,步入12月后,猪肉需求进入冬至前一个月的过渡期后将呈明显上升趋势,终端消费量增加,必将带动生猪价格趋涨。

生猪存栏量处于偏高水平

每年年底前后都是猪肉消费高峰期,为应对消费高峰,养猪户一般会提前大量补栏,今年9月存栏量出现大幅增长即是印证。农业部统计数据显示,9月生猪存栏量4.72亿头,环比增长1.3%,同比增长1.5%,生猪存栏量创今年新高。

从2009年以来的历史走势情况看,猪价见底时,生猪存栏量一般在4.5亿头以下,有时甚至在4.4亿头以下。而生猪存栏量在4.6亿头以上时,猪价都大体保持下行走势。今年2月存栏量降至相对低点后,基本保持持续增长,而且自2011年3月以来已连续18个月保持同比增长态势。存栏量在高位水平上继续增长表明未来市场供给仍将保持充足,且还会继续增加,而收储调控以及节日需求等因素的影响正逐渐消退,将对未来猪价产生下行压力。

能繁母猪数量将持续增加

如前所述,猪价回升以及饲料原料价格下跌,生猪养殖利润有所好转,再加上目前接近年底,养猪场户普遍看好后期猪价,部分养猪场户放缓母猪淘汰速度,转为增加后备母猪。农业部统计数据显示,9月能繁母猪存栏量5063万头,环比增长2.1%,同比增加4.7%,预计4季度能繁母猪数将较3季度有所增加。由于每年1季度是传统的消费旺季,猪价都会有惯例性地上涨,受此影响,部分养猪场户将进一步增加后备母猪数量。

生猪供应增速快于需求增速 压栏令猪市存不确定性

通过分析商务部最近3年《全国规模以上生猪定点屠宰企业屠宰量》数据,2012年全国猪肉需求量高于2011年,但总体低于2010年。根据农业部发布的数据,2010—2012年间,全国生猪存栏总量由4.5亿头增长至4.75亿头,累计增长5.6%。2012年生猪存栏量保持上升,对增加市场供应起到了关键作用。

从供求状况来看,业内人士认为,2010年生猪市场是严重供大于求,2011年供不应求,而今年供需基本平衡,但是需求增速下滑明显。宏观经济形势对需求量影响很大,生猪供应量与屠宰率都有所上升,其中1~8月屠宰量同比上升2.3%,但同期猪肉价格下降了25%,说明需求量没有大幅增长。

另据分析,春节前生猪供应、需求都保持在高位,再加上生猪的出栏体重是在75~150千克的人为可控区间,有3个月的调整时间,生猪的供应会因为人为控制出栏体重、出栏日期而短期改变,譬如目前一些地区的压栏现象。同样,需求也会因为节日效应、心理预期而短期波动,但不会改变整个生猪市场的供需趋势。从这个角度而言,春节前的生猪价格上涨幅度有限。

生猪价格进入春节前的阶段性上涨周期

国内气温逐步转凉,加上国庆、中秋两节叠加因素,猪肉需求增加,需求增加与供应减少重叠,导致3季度后期猪价回升明显。进入4季度后,前期因猪肉需求下降,加上供应偏多因素,猪价再次小幅回落。随着天气转冷带动猪肉需求释放,猪价已经进入春节前的阶段性上涨周期,4季度末期随着元旦春节临近,猪价或将再次出现周期性上涨。

总体来看,由于今年生猪和能繁母猪存栏量均处于历史偏高水平,生猪市场依然处于养猪场户出栏与压栏的心理博弈、生猪供需之间的市场博弈,出现大面积、大幅度的猪价上涨将是奢望。预计明年中期之前,生猪市场仍位于弱势的大周期之内,即使因为季节及供需原因出现上涨,也是周期性的,上涨幅度也不会过大。

鉴于此,建议生猪养殖者应该继续做好饲养管理,密切关注相关地区的市场行情变化,科学分析,有选择性地压栏,理性补栏并及时合理地调整养殖策略,控制好养殖规模,用长远的眼光看问题。值得一提的是,冬季是猪病的高发期,养猪场户加强饲养管理和对疫病的预防和控制显得尤为重要,毕竟养猪盈利的基础是养好猪。