A股的“周期论”与死结

2012-06-10蔡恩泽

蔡恩泽

2012年夏秋之交,在地方换届大局初定和地方数万亿投资开启的背景之下,特别是中共十八大即将召开之际,A股一度从暴跌到暴涨,像过山车一样令股民们既惊恐又兴奋,许多分析家纷纷声言这与中国经济、政治的周期相关,是股市作为经济政治晴雨表的体现。

然而,没过几天,就在股民们为郭树清新政“山呼万岁”, 遐想经济软着陆、新的政治局面即将展开之时,股市突然间又阴云密布,股指暴跌,9月26日,上证指数盘中甚至跌破2000點关口。

如此阴晴不定,整体探下的股市,使得所谓的经济、政治晴雨表之论实在像打诳语。而纵观多年来A股的涨跌,与所谓的经济、政治周期之间,并无紧密联系,这般状况,在全球主要经济体资本市场中,都属诡异。

错位的“周期”

从理论上说,经济、政治周期主导股市由衰到盛的演绎,股市的“旋律”应与经济、政治周期合拍。这种规律,在欧美股市表现格外明显。可是,用经济、政治周期对股市影响的规律来套中国的资本市场,往往令人失望。

1990年12月19日,一个冬日的上午,上海证券交易所一阵洪亮的开市锣声,宣告中国资本市场始开大业。从此,中国股市历经数个周期,成就今日惨淡之局。

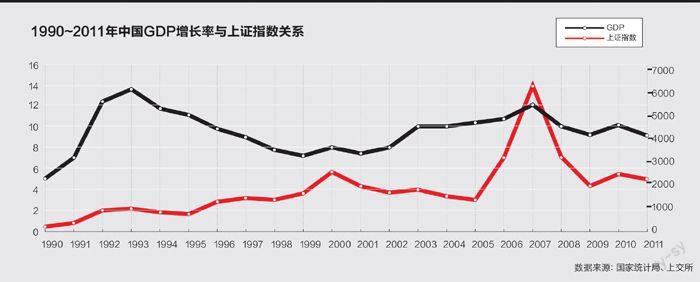

先看1991~1999年周期。1992年初,邓小平南巡,同年10月,召开中共十四大,为改革开放和经济建设打开了新局面。这一时期,由于原有体制下的投资饥渴、片面追求速度的顽症还没有克服,经济增长在冲到14.2%的高峰之后,出现过热现象。1993年下半年至1996年,国民经济运行成功实现“软着陆”。随后,又抵御了亚洲金融危机,克服了国内有效需求不足。1999年是这一轮经济周期的谷底年份,经济增长率为7.6%。

这一周期,中国股市经历了冰火两重天。1992年上半年涨势一片,新股发行如火如荼。5月,大盘疯狂飙升至1429.01点的最高点,随后又遭罕见暴跌,至9月跌至600点,后反弹至700点。这一轮大跌引起了管理层的高度关注。是年9月27日,新华社发表《关于股市的通信》,起到了稳定市场的作用。然而,在文章发表后的一个半月内,股市竟然出现新一轮的暴跌。而这期间正是十四大召开。

这一周期的1997年,适逢亚洲金融风暴,中国凭封闭的资本账户躲过一劫。年初承接1996年年底的大跌,指数稍作整理后,再次昂起牛头,缓步上扬。2月,邓小平逝世,股市一度出现剧烈波动。

同年,随着深发展、四川长虹的一路飙升,上证指数呈现飙升行情,从870点一路升至当年最高的1510.18点。深成指创出6103.62点的历史最高点。此高点保持了8年之久才被突破。最终,1997年上证指数收在1194.10点,较1996年涨了30.22%。

再看2000~2009年周期。从2000年到2007年,经济增长率连续8年处于8%至14%的上升通道内。2008年,经济增长率回落到9.6%。2009年,回落至9.2%。

这一周期中,中国股市10年除了2007年全民炒股的火爆带来上证指数创下6124点历史新高外,其余基本上是原地踏步,从2245到2314点,仅涨了69点。

10年意味着什么?对于中国GDP而言,10年意味着从不到10万亿增长到近40万亿,增长了3倍;10年间,A股市场的上市公司也从1073家增长到2000余家,翻了一番。但对于上证指数来说,只是一条僵硬的水平直线。

更为令人遗憾的是,2008年8月8日,作为中国大事件的北京奥运首日,中国股市大跌。

从上述简要回顾中,我们可以梳理出A股20年来的“怪异”轨迹:

一是A股难以与经济、政治周期合拍。中国股市左右摇摆,其蜿蜒曲线与经济政治大势较少重叠。1992年10月,正值十四大召开,股市不涨反跌。在2000~2009年经济周期内,中国经济高速增长,中国股市却长期徘徊,有违经济常规。

二是A股十分轻狂而又脆弱。2007年,在全民炒股浪潮的推动下,股市像脱缰的野马一路狂奔,将中国实体经济的浮躁反射得淋漓尽致,这也是最疯狂的一年。而当年5月30日凌晨财政部“半夜鸡叫”,突然调高国内证券交易印花税,结果立马引发“5·30”股市暴跌。在此之后,沪市股指大盘飞流直下近千点,两市蒸发市值近4万亿元人民币,投资者信心几乎在一夜之间由热转冷,达到崩溃。

三是A股嗅觉“灵敏”,炒作之风盛行。A股对经济利好消息总是紧跟而上。神舟飞船上天,航天航空板块应声走强。当资源税改令投资者引颈注目时,股市又再现“煤飞色舞”。而市场对某些行业出现调整时,A股又表现十分势利,纷纷抽身。这种急功近利的浮躁,把中国股市时而抛向峰顶,时而又推向谷底,反复无常,极其诡异。

被扭曲的功能

如今,即便是所谓的“政策市”也难以振奋人心了。以前屡屡奏效的监管层表态,如今市场却反应冷淡,依然“跌跌”不休,与眼下全球股市看涨的势头背道而驰。

中国证监会主席郭树清上任后连续祭出监管利器,使市场看到监管层对股市改革的决心。但无论是张扬蓝筹股投资价值,还是推动养老金入市,抑或是新股发行改革,再就是要求培育壮大机构投资者队伍等政策性“喊话”,都难以调动投资者的热情。

A股潮涨潮跌,背离经济、政治周期,这首先要从中国股市功能的错位上来找原因。按照证券投资学原理,股市的功能一是投资,二是融资,且为因果关系,即有了投资功能,有了投资者的广泛参与,股市才产生融资功能。在股市功能正常发挥的情况下,投资者和广大股民把钱注入股市,能得到回报。而上市公司从股市上得到“血液”补充后,进行技术改造、产品开发,或扩大市场渠道,增强了发展后劲,产生了融资效益,进一步得到投资者和广大股民的信任。

但中国的股市功能“螺丝倒拧”,颠倒了投资、融资功能的因果关系,过分强调股市的融资功能,忽略了股市投资功能的培育,使股市成了上市公司的提款机,投资者和广大股民成了冤大头。

A股只花了20年时间,就占据全球市值规模“老三”的交椅,令人鼓舞,又令人困惑。这至少证明,中国股市的融资功能得到了超常发挥,但投资功能却被压抑,甚至异化。

股市功能扭曲,必遭市场报复。20余年间,证监会虽频出整治新政,仍撑不起失血过多的A股:在IPO、增发、配股、企债等数根管道疯狂“抽血”之下,市场根本承受不了,立马呈虚脱状态。市场贪婪融资,透支未来的资金,改变了股市的供求关系,投资者和广大股民成了名副其实的“养猪户”,他们的持股信心被无情地摧毁,于是用脚投票,使股指一泻千里。

A股市场的三大顽症一直在作祟,新股不败,破发潮一浪高过一浪;暴涨暴跌,反应过度;死不退市,退市制度形同虚设,垃圾股成股市“老赖”。

而政策市又帮倒忙。20余年来,政策市一直是中国股市最主要和最基本的特征。政府“看得见的手”时常成为“闲不住的手”,股票IPO过程政府介入太多,节奏过慢,从而导致价格偏高。股票市场各种规章制度多,管得太死,很多优秀的企业不愿在A股上市。上市公司分红压力小,股民从分红中获益减少。

政府预期在很多情况下和很大程度上代替了市场预期,并且成为整个市场的主导预期,使得中国股市的正常预期很难形成。于是,市场和投资者唯政策马首是瞻,政策的突然性与巨额游资的叠加作用使得市场的表现时而狂涨时而暴跌,狂涨如井喷冲天,暴跌像瀑布飞泻。政策市的功能越是强化,股市在运行与发展中越来越成为行政权力的附庸而不是资源配置的场所,游离于正常的经济、政治周期之外。

同时,监管不力又滋长了投机性。监管不力一直是中国股市的顽症。20余年来,上市公司质量不高的情况一直存在,信息失真、高管圈钱、庄家操纵等问题也时有发生。

这就是A股涨跌无常的原因,也是为什么股市这个经济、政治“晴雨表”失灵的原因。这导致A股浮躁的投机心理盛行。股市本身带有一定的投机性,但没见过中国股市如此疯狂的投机性,融资者急功近利,杀鸡取卵,而资金推动的投机力量远超过基本面因素的影响,一些资金专门“打新股”,赚一把就走,缺乏长期的二级市场投资。此外,还缺乏一个把资金转化为投资的市场化机制。这些都割裂了资本与经济之间的内在联系,资本有空就钻,造成市场起伏非常大。

打开死结

要想使A股回归理性,趋于平稳,与经济、政治周期大致吻合,使融资者和投资者双方共享股市盛宴,需要培育包容理念,放大股市功能的包容性。

首先要恢复股市投资性主体功能,从单纯融资向投资、融资兼顾转变。努力调动投资者在资本市场参与游戏的积极性,把他们钱包里多余的钱放到股市上增值,放心大胆地“养猪”。要注意培养多样化的投资主体。

目前中国资本市场存在的一个较大问题,就是资本市场买卖双方实力不平衡。需方投资者,即散户实力较弱。同时,占据投资者份额约15%~20%的机构投资者,目前也呈现散户化的态势。

郭树清上任以来,监管层一直在强调要大力发展机构投资者队伍,重塑中国股市机构投资者与散户的关系,这是对症下药,但还需待以时日。

在准确定位股市功能的同时,管理层要尊重股市发展规律,减少政策干扰,从行政管制向市场选择转变。在过去的20余年中,行政化与股市如影随形,使得中国股市本应具有的资源配置功能被剥夺。

在经济遇到困境、需要全面调整的情况下,股市走软其实是再正常不过的事。但在实体经济滑坡的情况下,为了保增长,决策层利用中国股市来为政策目标服务。在政府大肆纵容、机构疯狂拉抬、媒体过度起哄的多重因素作用下,股指扶搖直上。这种脱离基本面的疯狂上涨根本就难以持久,接下来的回归行情就是报复性下跌,使得市场惨遭劫难。

现在最重要的并不是政府如何来救市,而是要找到股市萎靡不振的根源所在。尽管股市下跌的原因有很多,最为重要的还是政府对市场干预太多,这让投资者无所适从,无从知道上市公司的价值所在,也无法建立起对这些公司的信心,如同盲人骑瞎马。这就是目前A股飘忽不定的根源所在,只有清除这些干扰,A股才能重新走上正轨。

再就是要弘扬诚信理念,从信用缺失向社会诚信转变。现代市场经济在本质上是一种信用经济。在市场经济中,信用不仅是经济关系的基础,而且还是一种资本和资源。信用缺失必然使市场运行的根基不牢,市场发展的魅力不足,市场选择的方向不明,从而使整个经济运行遭遇人为的困扰和阻隔。中国股市投机气氛过浓,这就动摇了股市的根基,损害了股市的魅力,模糊了股市的方向。

因此,监管部门对融资者要加强监管,严格控制新股发行,对刻意包装业绩者严惩,对商业银行和上市公司再融资要有节制,要限制规模,对“大小非”解禁要慎重。要畅通退出机制,坚决清除股市上业绩不佳却能呼风唤雨的“老赖”。

唯其如此,A股与经济、政治周期才能合拍,投资者的理性判断能力才能得到真正提升。