移动平均价在中国石油销售ERP系统中的研究与应用

2012-05-08孙士学窦文琦

孙士学 窦文琦

摘要:随着中国石油销售ERP系统全面推广的完成,标志着中国石油信息化建设已经进入一个崭新的阶段-运维和深化应用阶段。根据销售ERP的物流周转频繁的特点,在这一阶段中每一项应用的调整是否成功的关键因素之一就是能否满足销售ERP成本的准确核算和实时监控,而实现这一目标的有效手段就是移动平均价应用得是否真实合理,因此充分理解移动平均价在中国石油销售ERP系统的应用原理,对后期运维有很强的指导意义。

关键词:SAP;ERP;存货计价;移动平均价;中国石油

中图分类号:TP311文献标识码:A文章编号:1009-3044(2012)07-1553-04

Research and Application of Moving Average Price in Petrochina Marketing Company ERP System

SUN Shi-xue, DOU Wen-qi

(Petrochemical Company of Petro China Automation Institute, Lanzhou 730060,China )

Abstract:With the comprehensive accomplish of Petrochina Marketing Company ERP system , information construction of Petrochina has entered a new phase - maintenance and deepening of the application stage. According to characteristics of frequent logistics , in this phase of the adjustment of each application, the key factor is the one of you could meet the sales of the cost accounting and ERP accurate real-time monitoring, the effective means which achieve this goal is that moving average price is true and reasonable. Therefore,understanding application principle of moving average price is very important for the work.

Key words:SAP; ERP; Inventory valuation; moving average price; petrochina

移动平均价在中国石油销售企业中应用的流程主要有采购流程、内部调拨流程、退货流程、销售流程,因为影响移动平均价的过程实质是采购流程或者类似于采购流程,所以本文主要讨论在采购流程中移动平均价在成本核算和成本控制的优缺点及应用中应该注意的事项和解决办法。

1移动平均价应用原理

1.1业务背景

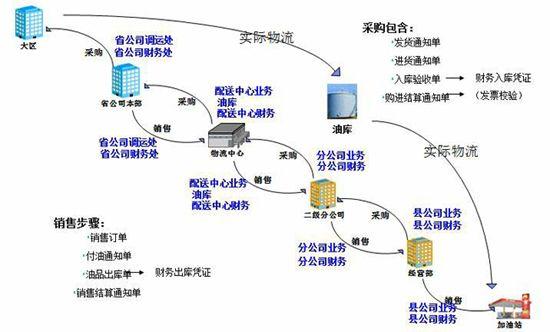

以一家销售分公司为例:公司的经营的组织结构为:大区公司、销售分公司本部、二级分公司或配送中心、分公司下片区属经营部。图1是这家公司的物流和财务结算的层级关系。为了满足财务核算的需要,除了物流中心(实际的油库管理单位)设置了油库业务单元(这里说的业务单元也就是SAP工厂概念,本案例移动平均价的核算层级定义在工厂级别)外,省公司、二级分公司、经营部都设置的相应的虚拟油库业务单元,组织层级之间的调拨关系都是通过一购一销的模式来完成的,那么移动平均价变动或者异常都会影响这个组织单位的成本核算,因此熟悉移动平均价的在各种情况下的不同变化,是减少成本核算失真的有效途径。下面就针对购进过程移动平均价在各个情况下移动平均价的变化进行讨论。

1.2移动平均价的计算逻辑

移动平均价公式如下:

移动平均价(Moving Average Price)=(收货前库存金额+本次收货金额)/

(收货前库存数量+收货后库存数量)

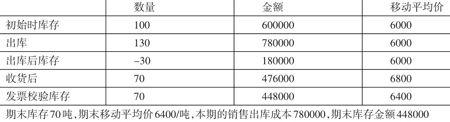

现举例说明:

初始移动平均价:6000/吨初始存货数量:100吨

采购价格:6800/吨采购数量:100吨

系统收货:收货数量:100吨

发票:6400/吨发票数量:100吨

1.2.1先收货后收到发票(库存充足,发票校验在出库之前)

图1中国石油XXX销售公司结算关系层级

在移动加权平均法下,当先收货时,系统直接按照采购订单价格计入存货价值,收发票的时的价差,如果库存充足,既发票校验时的库存数量大于发票数量,则直接更新库存价值,相应的对方科目也是计入“GR/IR”的中间过渡科目。系统自动产生的会计分录如下:

收货时:

借:库存680000

贷:GR/IR680000

发票校验时:

借:GR/IR680000

贷:库存40000

贷:应付账款-供应商明细640000

出库时:

借:成本620000

贷:库存620000

此时库存数量及移动平均价的变化如下表:

表1先货后票(库存充足,发票校验在出库之前)库存情况一览表

1.2.2先收货后收到发票(库存充足,发票校验在出库之后)

此种情况更加符合实际的业务,因为企业往往是在月末才进行结算所以发票往往在月末收到。会计凭证如下:

收货时:

借:库存680000

贷:GR/IR680000

发票校验时:

借:GR/IR680000

贷:库存40000

贷:应付账款-供应商明细640000

出库时:

借:成本640000

贷:库存640000

此时库存数量及移动平均价的变化如下表:

表2先货后票(库存充足,发票校验在出库之后)库存情况一览表

综合1、2可以看出1成本结转更合理,符合实际成本核算的要求,而2中当期成本结转虚高影响了当期利润,说明在价格发生变化较大且购进数量和库存数量相当时候要注意发票校验和当期出库次序对移动平均价的影响。

1.2.3先收货后收到发票(库存不足)

当收货后,在收发票时如果库存不足,既库存数量小于发票数量,则收发票时会产生价差,系统通常会将差异的金额在“库存”和“采购价差”科目上按照比例分摊。仍沿用上述的例子数据,收货后收发票前销售出库150吨,自动产生相应的会计凭证如下:

收货时:

借:库存680000

贷:GR/IR680000

出库时:

借:成本9600000

贷:库存9600000

发票校验时:

借:GR/IR680000

贷:库存20000

贷:采购差异20000

贷:应付账款-供应商明细640000

其中“采购价差”科目所分摊的差异

=总差异*(发票数量-当前库存数量)/发票数量

=(680000-640000)*(100-50)/100

=20000

此时库存数量及移动平均价的变化如下表:

表3先收货后收到发票(库存不足)库存情况一览表

1.2.4先收货后收到发票(收货时库存为负库存)

在移动平均价法下,对于先收货后收到发票还存在一种特殊情况,即在收货时库存不足,账面库存出现红字,虽然SAP公司不推荐开启负库存的功能,但在中国石油销售单位中这种现象很普遍,例如本案例:配送中心是实体油库管理单位,二级分公司在其层级上也要设置相应的虚拟库存,迎合财务核算是那个配送发来的油品;二级分公司先出库,到月末配送中心根据二级分公司汇总量进行调拨,这样大大简化配送业务的系统操作和单据数量。在这种情况下收货时,系统不完全直接按照采购订单价格计入存货价值,而是先按照负库存时的移动平均价先补齐负库存,与采购价格差异计入采购价差科目,直到补为零之后才开始按照采购价格计入存货价值。仍沿用上边的例子,收货前出库130吨,自动产生会计分录如下:

出库时:

借:成本780000

贷:库存780000

收货时:

借:库存656000

借:采购价差24000

贷:GR/IR680000

其中采购价差

=|采购订单价格-当前负库存移动平均价|*负库存数量

=|6800-6000|*30

=24000

发票校验时:(发票数量大于当前库存数量)

借:GR/IR 680000

贷:库存28000

贷:采购价差12000

贷:应付賬款-供应商明细640000

如果发票校验的时候也是负库存,则差异全部直接记入“采购价差”科目。

此时库存数量及移动平均价的变化如下表:

表4先收货后收到发票(收货时库存为负库存)库存情况一览表

1.3差异处理及优化

中国石油销售企业中通常这些过程产生的差异都进入当期的损益,直接影响当期的利润,因此移动平均价的差异直接影响各个单位当期利润考核。各个单位对这些过程产生的差异都是十分敏感,那么怎么避免这些差异呢?

1)首先对于系统的结算层级结构尽可能的少,最好能做到物流和商流层级结构统一。通过对各家单位实施过程来看,结构层级结构越少,成本差异就越少。举个最简单例子一批油品从省公司到二级分公司及下边经营部还没完成实际意义的销售,就由于出现以上问题造成成本差异,影响当期利润考核。

2)尽量不要开启负库存功能。如果不能避免,应该通过价格调整工具(如MR21或MR22等),在负库存量很小的情况下,最好能够在库存为零的时候进行移动平均价的调整,这种调整在价格发生变动较大的时候尤为重要。

3)取消虚拟库的核算模式,直接做跨公司销售或者油库到站的调拨。

4)尽量做到实时发票校验,或者月中分开校验,避免在月末集中做发票校验。

5)加强对系统内的业务单据冲销的管理,防止因为不正当的业务操作造成移动平均价失真,影响成本真实结转。

2总结

中国石油销售ERP系统已经全面上线,进入后期运维和深化应用阶段,为了更好的顺利开展后期工作,熟悉SAP的移动平均价在中国石油销售企业中应用原理,更能有效的真实地反映物料成本,对成本进行有效的实时监控,简化会计处理工作,有利于部门业绩的考核,为企业的管理层提供更加精准有效的决策依据。

参考文献:

[1]陈朝庆,兰英.谈ERP环境下的存货计价方法[J].财会月刊:会计版,2006(25).

[2]邓万强. SAP库存计价方法的研究与应用[J].电脑科学与技术,2009(26).

[3] SAP中移动平均价和标准价的计算方案[Z] .2009.

[4]王纹,孙健. SAP财务管理大全[M].北京:清华大学出版社,2005.

[5]王天扬,王斌峰,倪寅凌,左贝.SAP最佳业务实践[M].上海:东方出版社,2009.