基于CPI“篮子商品”的价格传导机制研究——对非食品渠道和食品渠道的考察

2012-04-25过新伟张孝岩

过新伟,张孝岩

(南开大学 经济学院,天津 300071)

一、引 言

促进经济增长、保持物价稳定、增加就业和调节国际收支平衡是中央银行实施货币政策进行宏观调控的四大目标。在不同的经济环境中,货币政策对这四大目标会有所侧重。通常而言,在经济平稳运行时期,中央银行更加重视保持物价水平稳定、抑制通货膨胀。而在当前,包括中国在内的许多新兴市场国家和地区面临较大的通货膨胀压力,引起了这些国家和地区货币当局的高度关注。2011年1月至2011年6月,我国消费者价格指数(CPI)同比上涨达5.4%,虽然2011年下半年以来CPI涨幅逐渐得到遏制,但总体价格水平仍处于较高位置,物价上涨压力依然存在。缓解通货膨胀、保持物价水平稳定是未来一段时期我国宏观经济调控面临的重要任务。

CPI作为最重要的一类价格指数,通常被看作是反映通货膨胀水平的指示器,其变化状况受到一国货币当局的密切监控。因此,研究CPI波动的背后原因和价格传导途径显得尤为重要,因为这有助于宏观调控部门在早期识别经济运行中潜在的通货膨胀压力因素。但是随着经济全球化和一体化趋势的加快,我国与世界各国和地区的经济联系日益加深,部分国内产品的价格受国际市场价格波动的影响较大。例如,当前我国原油、铁矿石等初级产品大部分依赖进口,国际原油价格和铁矿石价格的波动可能会对国内相关企业带来成本压力,这种成本压力可能会沿着工业品生产链由生产领域传导至消费领域,并最终反映在CPI“篮子商品”中非食品类商品价格上。另一方面,近年来我国农产品进口依赖度也日益上升,国际市场农产品价格的波动也可能通过贸易进口渠道影响国内农产品生产加工链上的价格,最终反映在CPI“篮子商品”中食品类商品价格上。这种由国外产品的价格变动引起国内产品价格波动的现象是导致“输入型通货膨胀”的重要原因。从产业链角度来看,引发“输入型通货膨胀”的重要条件之一是产品在产业链上的上、下游价格之间存在顺畅的传导机制,而这需要通过实证分析进行检验。国内已有的研究文献主要集中于PPI与CPI之间的传导关系上,而且都是以工业品出厂价格指数(PPIMP)作为PPI的代理指标。但是PPIMP衡量的仅是工业产品出厂价格总水平,而CPI“篮子商品”的统计范围则不仅包括工业消费品,即非食品类商品,还包括食品类消费品以及服务。因此从这个意义上讲,国内已有研究只考察了“篮子商品”中非食品类商品产业链中PPIMP与CPI之间的传导关系,而忽略了食品类商品产业链中的价格指数与CPI的传导机制。

本文基于CPI“篮子商品”的组成类别,分别对其中的食品类商品和非食品类商品产业链的上、中、下游价格指数进行考察,利用协整、向量误差修正模型(VECM)以及长短期Granger因果关系检验等方法,研究比较两种产业链上的上、中游价格对下游CPI的传导机制和传导效率。在此基础上我们进一步使用广义脉冲响应分析和广义预测误差方差分解方法,考察当这两种产业链上的价格各自受到外部冲击时对CPI的影响作用,并得出相应的政策启示。

二、文献回顾和研究设计

关于CPI的价格传导关系国外已有丰富的研究文献。Clark(1995)及Blomberg和Harris(1995)分别使用年度和月度数据分析了美国的PPI与CPI的传导关系,结果都发现PPI对CPI的引导能力较弱。但是Clark(1995)也指出,由于美国PPI的统计范围只包含商品而CPI的统计范围同时涵盖了商品和服务,这种统计口径的差异可能导致得出的结论具有偏差。Caporale等(2002)对G7国家PPI与CPI传导机制的研究发现,PPI与CPI的传导关系在不同国家存在差异:加拿大、法国和德国的PPI对CPI存在单向传导关系,而在英国、意大利和日本则存在双向传导关系,美国只存在CPI对PPI的单向传导关系。Doroodian和Boyd(2003)采用可计算一般均衡方法(CGE)分析了外部价格的冲击对美国物价变动的影响,发现20世纪70年代的国际原油价格上涨推动了当时美国的PPI和CPI上涨并引发了通胀风险。Apergis和Rezitis(2003)则利用协整和误差修正模型考察了希腊食品产业链上农产品投入价格、农产品产出价格和食物零售价格之间的传导关系,结果发现农产品投入价格和产出价格以及农产品产出价格和食物零售价格之间均存在显著的价格传导效应,支持了“成本推动型”通货膨胀理论。

国内关于CPI价格传导的研究主要集中在CPI与PPI的传导关系上。由于我国目前没有发布严格意义上的PPI数据,已有研究大多以PPIMP代替PPI作为生产者价格指数的衡量指标,但是所得出的结论也存在较大争议,归纳起来可以分为四类:一些研究表明,PPIMP对CPI只具有单向的传导作用(刘敏等,2005;萧松华和伍旭,2009;张成思,2010);一些研究却显示,不仅PPIMP对PPI具有传导作用,CPI也对PPIMP存在逆向传导作用或倒逼机制(何光辉,2009;徐伟康,2010);另外一些研究表明,CPI对PPIMP只存在单向的传导作用(贺力平等,2008,2010;董直庆,2009);还有一些研究发现,PPIMP与CPI之间的传导关系并非稳定不变的,而是取决于门槛值所分割的区制(苏芳和蔡经汉,2010)。

但是从本质上看,国内这些研究仍只局限于分析非食品渠道中相关价格指数与CPI的传导关系,并没有涉及食品渠道中相关价格指数与CPI的传导关系。而事实上,我国CPI“篮子商品”中除了非食品类商品外,还有权重较大的食品类商品和服务,食品类商品、非食品类商品和服务这三者中任何一类价格的变动都会导致CPI的波动。

从商品生产的产业链来看,非食品类商品和食品类商品存在共性,二者都需经历投入品、产出品和消费品三个阶段才最终成为CPI中的“篮子商品”。在产业链上,上游环节的产出品可作为下游生产的投入品,价格沿着产业链向后传递。在非食品产业链上,工业消费品和生活消费品需要经历原料和原材料的投入、生产制造和消费三个阶段,这一产业链上的价格水平可分别用工业企业原料燃料动力购进价格指数(PPIRFP)、工业品出厂价格指数(PPIMP)和消费者价格指数(CPI)来衡量。在食品产业链上,生产农产品的投入要素价格,即农业生产资料(如农机、化肥等)价格反映了上游价格水平;农产品的市场价格反映了中游价格水平,即产出品的价格水平;CPI则反映了下游价格水平,即食品类商品的价格水平,这可以分别用农业生产资料价格指数(PIAMP)、农产品批发价格指数(WPIAP)和消费者价格指数(CPI)来衡量。这些价格指数之间的传导关系见图1。

三、数据选取及说明

图1 非食品渠道与食品渠道产业链的价格传导关系

本文选取上述五种价格指数的月度同比增长率作为样本,用相应的小写字母表示。在这种情况下,小写字母表示的价格指数实际上衡量了产业链上各个环节的通货膨胀水平,而并不是严格意义上的指数指标。wpiap的数据来自农业部网站(www.moa.gov.cn),其他价格指数数据来自国家统计局网站(www.stats.gov.cn)。由于2005年农业部才正式对外发布当年的wpiap月度数据,因此本文选取2005年1月至2010年12月作为样本区间。非食品类价格指数和食品类价格指数的变化趋势见图2。

图2 非食品类和食品类价格指数变化趋势图

四、实证分析

(一)协整和向量误差修正模型(VECM)

采用ADF检验法和PP检验法对五种价格指数序列进行单位根检验,结果表明各价格指数都是非平稳的,但一阶差分序列都是平稳的。①在此基础上,本文采用Johansen和Juselius(1990)提出的JJ检验法进行协整检验,首先对非食品渠道和食品渠道的价格指数建立以下VAR(p)模型。

其中,Yt分别表示(cpit,ppirfpt,ppimpt)T和(cpit,wpiapt,piampt)T,εt是随机误差项列向量,方差协方差矩阵为 E(εtε′t)=∑。

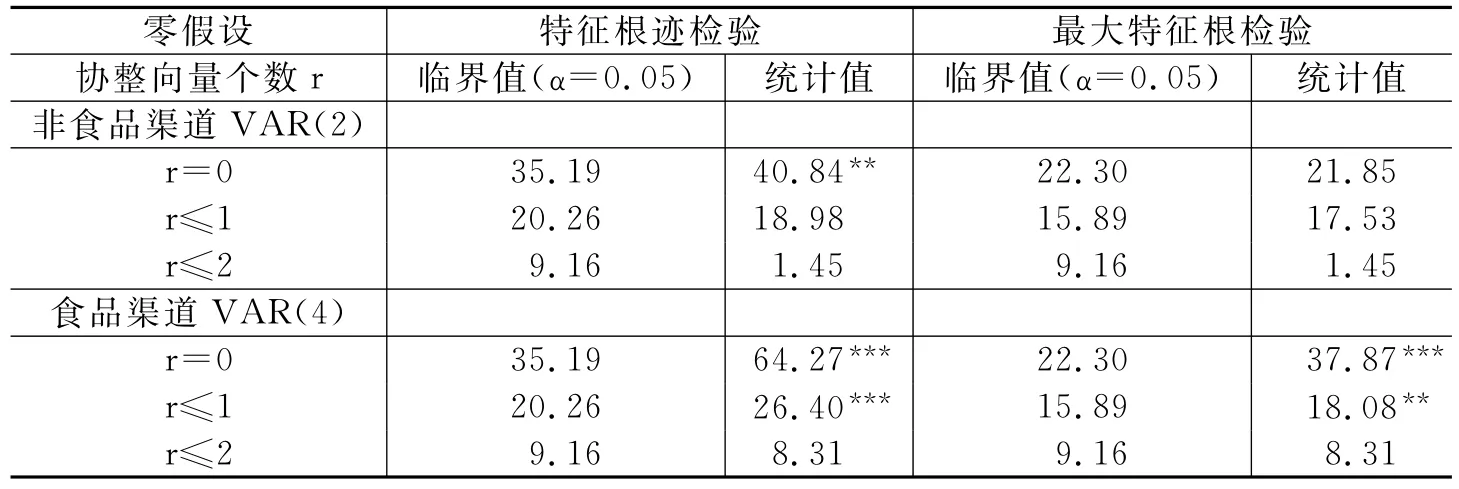

根据滞后期选择的信息准则,非食品渠道和食品渠道分别建立VAR(2)和VAR(4)较合适。JJ检验的结果见表1。

表1 JJ协整检验

从表1可以看出,在非食品渠道中,特征根迹检验在5%水平上拒绝了cpi、ppimp和ppirfp之间不存在协整关系的零假设,但不能拒绝最多存在一个协整关系的零假设,表明cpi、ppimp和ppirfp之间存在一个协整关系。而在食品渠道中,特征根迹检验和最大特征根检验不仅在1%水平上拒绝了cpi、piamp和wpiap之间不存在协整关系的零假设,也分别在1%和5%水平上拒绝了最多存在一个协整关系的零假设,因此cpi、piamp和wpiap三者之间存在两个协整关系。进一步地,我们将上述协整关系分别纳入到模型(1)中,建立如下向量误差修正模型(VECM)。

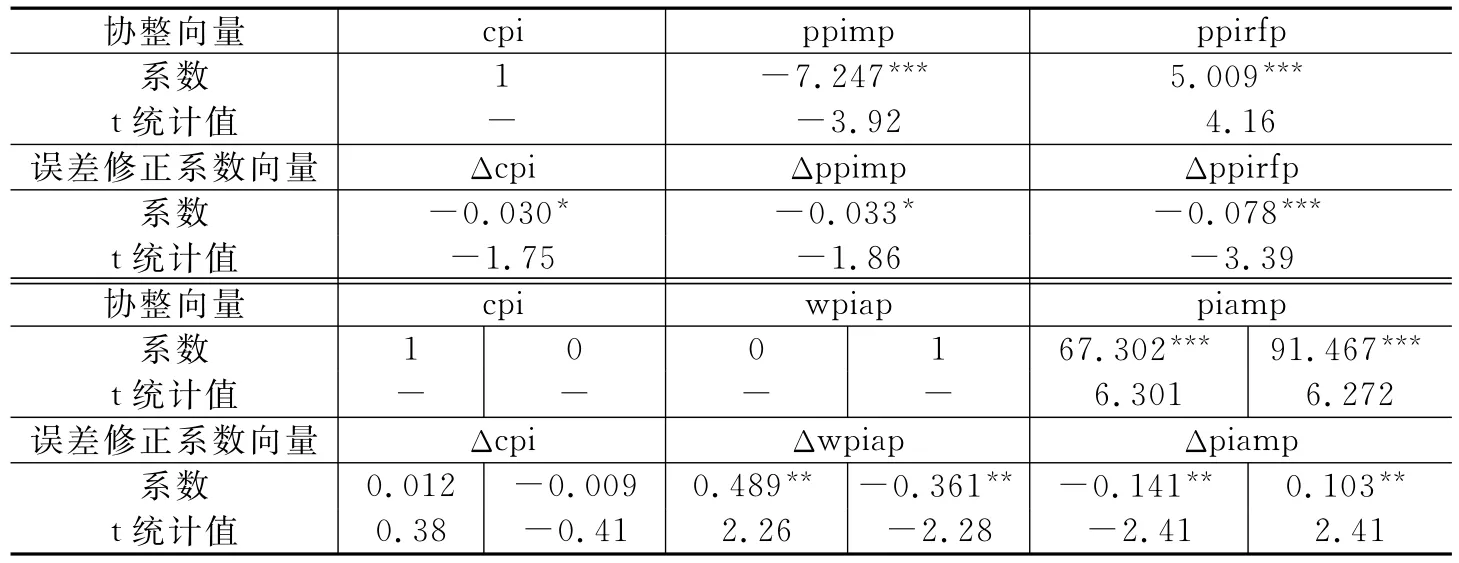

其中,ECMt-1为误差修正向量,反映价格指数之间的长期均衡关系;Φ是误差修正系数向量。对应于VAR(2)和VAR(4),非食品和食品渠道的VECM模型的滞后期应分别为1和3。估计结果见表2。

表2 非食品渠道和食品渠道的VECM模型估计结果

表2的协整向量估计结果显示,非食品渠道中cpi、ppimp和ppirfp三者之间存在(1,-7.247,5.009)的长期均衡关系(协整关系),并且这一长期均衡关系在1%水平上显著。在短期内变量偏离均衡状态时,ppimp在下一期产生幅度为-7.247的反向修正,ppirfp则在下一期产生幅度为5.009的同向修正。VECM(1)中误差修正系数均在10%水平上显著为负,表明这三种价格指数在短期内都具有向长期均衡水平调整的动态调节机制,ppirfp的调整速度最快,其次是ppimp和cpi。在食品渠道中,在1%水平上cpi与wpiap之间存在(1,67.302)的长期均衡,wpiap与piamp之间存在(1,91.467)的长期均衡。短期内变量偏离均衡状态时,wpiap和piamp都将在下一期产生显著的同向修正,修正幅度分别为67.302和91.467。wpiap和piamp的误差修正项系数都通过了5%的显著性检验,说明在短期内二者也都具有向长期均衡调整的动态调节机制。

(二)长短期Granger因果关系检验

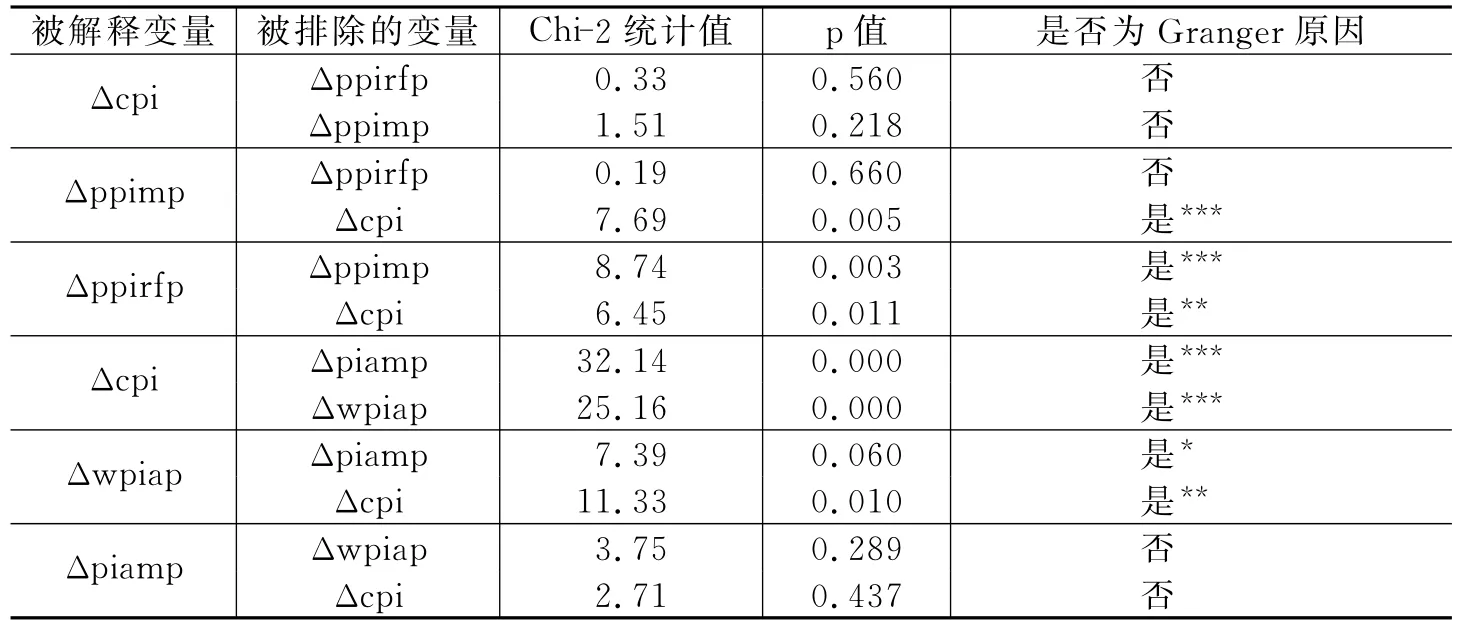

基于VECM的Granger因果关系检验的思想是联合约束的Chi-2检验(Wald检验),即检验模型(2)中解释变量差分项的1期滞后至(p-1)期滞后项系数的联合显著性。如果这些系数是联合显著的,则该变量的滞后项对因变量具有显著的解释力,即该变量是因变量的Granger原因,反之亦反是。两类商品渠道价格指数之间短期Granger因果关系的检验结果见表3。

表3 基于VECM的短期Granger因果关系检验

从表3可以看出,在非食品渠道中,ppimp和ppirfp不是cpi的Granger原因的零假设在10%水平上没有被拒绝,表明ppimp和ppirfp都不是cpi的短期Granger原因;而cpi不是ppimp和ppirfp的Granger原因的零假设分别在1%和5%水平上被拒绝,表明cpi是ppimp和ppirfp的短期Granger原因。在1%水平上ppimp也是ppirfp的短期Granger原因,但ppirfp不是ppimp的短期Granger原因。这表明短期内在非食品渠道中,上游价格至中游价格、中游价格至下游价格的价格传导机制受阻,上、下游价格之间的传导作用不明显,相反却存在明显的下游价格对中游价格、中游价格对上游价格的倒逼机制。而在非食品渠道中,piamp和wpiap不是cpi的Granger原因的零假设在1%水平上被拒绝,表明二者都是cpi的短期Granger原因,但是piamp对wpiap只存在单向Granger引导关系,而cpi对wpiap也只存在价格倒逼机制。这说明短期内食品渠道中上、中、下游价格指数之间的传导机制比较顺畅,上、中游价格对下游cpi都具有显著的传导作用。

Bruneau和Jondeau(1999)认为,VECM模型中的误差修正系数反映了非均衡误差对内生变量的长期影响,因而具有长期预测性质。如果模型(2)中的Φ具有联合显著性,则误差修正模型中的解释变量对因变量具有长期Granger传导关系,反之亦反是,这可以通过t检验或约束条件的F检验实现。表4报告了两个渠道价格指数的长期Granger因果关系的检验结果。

表4 基于VECM的长期Granger因果关系检验

在非食品渠道的VECM(1)中,误差修正系数都在10%水平上通过了t检验,表明模型中解释变量对被解释变量都具有显著的长期因果关系,即cpi、ppimp和ppirfp两两之间存在双向的长期Granger因果关系。在食品渠道的VECM(3)中,Δcpi与Δwpiap的误差修正系数在1%水平上联合显著不为零,表明其他两个变量分别是cpi和wpiap的长期Granger原因。同理,cpi和wpiap也是piamp的长期Granger原因。所以cpi、wpiap和piamp两两之间也存在双向的长期Granger传导关系。因此可知,在长期内两个渠道中的上、中、下游价格指数之间都存在顺畅的传导机制和倒逼机制。

(三)脉冲响应分析和预测误差方差分解

脉冲响应分析和预测误差方差分解可用来考察当非食品和食品产业链上的某一价格受到外部冲击或扰动时各价格指数的动态反应。为了识别VAR系统中各内生变量对冲击的反应,传统的方法是对方差协方差矩阵Σ进行正交变换,但正交变换得到的结果易受变量顺序的影响而缺乏稳健性。对这一问题更好的处理方法是采用广义脉冲响应函数(Koop等,1996)和广义预测误差方差分解(Pesaran和Shin,1998)。广义脉冲响应函数和广义预测误差方差分解无需对冲击进行正交变换,因而得出的结果不受VAR模型中变量顺序的影响。

由于各价格指数都是一阶单整的,我们使用它们的一阶差分序列构建VAR模型进行广义脉冲响应分析和广义预测误差方差分解。根据滞后期选择标准,对非食品和食品渠道价格指数的一阶差分序列建立VAR(4)和VAR(6)较合适。图3给出了两个渠道的价格指数受到外部冲击后30期内的广义脉冲响应函数图。

图3 非食品渠道和食品渠道的广义脉冲响应函数图

从图3的第一排可以看出,cpi对来自ppirfp和ppimp新息冲击的反应具有相似性,首先都有一个正的瞬时反应,并在第4期左右影响达到最大,持续10期左右后影响基本消失。ppimp和ppirfp在受到cpi冲击后在第5期达到最大,之后逐渐衰减。我们计算30期内冲击的累积反应值发现,cpi受自身的累积影响最大,累积反应值达1.20,而受ppimp和ppirfp的影响较小,累积反应值只有0.32和0.10。但是ppimp和ppirfp在30期内受cpi影响的累积反应值分别达到了1.99和2.95,都超过了受各自影响累积反应值的1.75和2.37。这说明在非食品渠道中,上、中游ppirfp和ppimp的价格冲击对下游cpi的影响较小,而下游cpi的价格冲击对上、中游的价格具有较大影响。假若ppirfp的外部冲击来自国际原油市场价格(或铁矿石等初级产品国际市场价格)的突然上涨,那么从广义脉冲响应函数的结果看,其对cpi的冲击效应大约在4期后达到最大,但仅维持了10期左右就基本消失了,而且在这期间内其对cpi的累积影响较小,这表明国际原油价格的冲击对我国cpi的影响持续时间较短,作用也较小。ppimp的价格冲击对cpi的影响与ppirfp类似。

在图3的第二排中,cpi对来自wpiap和piamp新息冲击的反应也相似,最初都有一个正的瞬时反应并达到最大,之后呈波浪式振动衰减,直到20期左右影响基本消失。piamp和wpiap对来自cpi的冲击反应也具有一定的相似性。但我们计算30期内的累积反应值却发现,piamp对cpi的累积影响为0.4,而wpiap对cpi的累积影响为0.76,大于cpi自身的累积影响0.53;而wpiap受自身的累积影响为2.07,但cpi对其累积影响也达到了1.75。这些结果具有显著的经济含义。假若食品类产业链上wpiap的外部冲击来自国际农产品市场价格的突然上涨,则cpi表现为一个正的瞬时反应并达到最大,冲击效应持续约20期后基本消失。但由于wpiap的冲击通过食品类产业链的价格传导较顺畅,短期内其对cpi的累积影响较大,虽然价格传导时滞较长,但上、下游价格的传导效应较明显,从而表现出wpiap的冲击对cpi具有持续的显著影响。

进一步地,我们在广义脉冲响应函数的基础上进行预测误差方差分解,以考察各内生变量随时间变化的贡献度。表5给出了两个渠道中广义预测误差方差分解的结果。

表5 非食品和食品渠道的广义预测误差方差分解

表5的广义预测误差方差分解结果显示,在非食品渠道中,Δppimp和Δppirfp对Δcpi的解释力较小,分别从初期的0.091和0.065到30期后的0.3和0.27。而Δppirfp对Δppimp的贡献也较小,1-30期内未超过0.5。但是Δcpi对Δppimp及Δppimp对Δppirfp的贡献都较大,二者的解释力都在0.7以上。在食品渠道中,Δwpiap对Δcpi具有较大的解释力,考察期内一直稳定在0.5以上;相比之下,1-30期内Δpiamp对Δwpiap的贡献略小一些。同时,我们也发现考察期内Δcpi对Δwpiap及Δwpiap对Δpiamp的贡献都不大,二者的解释力均未超过0.25。广义预测误差方差分解的结果表明,各价格指数的波动不仅受自身波动的影响,也受其他价格指数波动的影响,但是影响程度在两个渠道之间存在差别:非食品渠道中上游价格波动对下游价格波动的贡献度较小,而在食品渠道中却相反,上游价格的波动对下游价格的波动具有较大解释力。

五、主要结论与启示

当前我国宏观经济中经济增速下行压力和物价上涨压力并存,控制通货膨胀是货币当局今后一段时期的重要任务。本文考察了我国CPI“篮子商品”中非食品类和食品类商品产业链上的价格传导机制,并使用2005-2010年的月度数据进行了实证研究,得到如下结论和启示:

第一,非食品和食品渠道产业链上的价格传导机制存在显著差异。一方面,在短期中,非食品渠道内上、中、下游价格传导效应较弱,但是存在较显著的价格倒逼机制。而食品渠道内上、中、下游价格之间的传导较为顺畅,上游价格对中游价格和中游价格对下游价格都具有较强的传导作用,同时下游价格也对中游价格存在价格倒逼。另一方面,在长期中,两个产业链上的价格指数之间都存在稳定的长期均衡关系及两两之间的长期Granger传导关系,而且当短期内价格指数偏离均衡状态时,都具有向各自长期均衡水平调整的动态修正机制。因此,货币当局在监测通货膨胀时应考虑从当前的对“篮子商品”价格的局部监测转变为对“篮子商品”产业链上价格的系统监测,从产业链的视角干预下游CPI的过快上涨。在短期内两个渠道的上、中、下游价格传导关系和传导效率的差异也表明“成本推动型”通货膨胀传导机制在食品产业链上表现得较明显,而在非食品产业链上不显著,因此在进行通货膨胀预警时有必要考虑到这种差异,而且对存在于产业链中的价格倒逼机制也是值得注意的。

第二,两种产业链上价格在各自受到外部冲击时,其对下游CPI的影响也不相同。在非食品渠道中上游或中游的价格受到冲击时,其传递至CPI的效应并不明显,而在食品渠道中则能显著传递至下游CPI上。2007年以来,国际原油、粮食、铁矿石等初级产品的价格飙升,我国作为大宗初级产品的进口大国所面临的通胀压力持续增加。但是我们的研究表明,由于非食品渠道的价格传导受阻,来自国际原油等初级产品市场的价格冲击在短期内对我国CPI的影响较小,时间也较短。而食品渠道中由于上、下游价格传导较顺畅,来自国际农产品市场的价格波动能顺利地通过食品产业链渠道传导至CPI上,引起国内CPI持续波动。因此对货币当局而言,食品渠道内的价格变动相比非食品渠道更值得关注。同时,鉴于食品类商品在CPI“篮子商品”中占据较大比重,保持食品产业链上游农业生产资料价格及中游农副产品收购价格的稳定对于控制下游CPI的过快上涨具有重要意义。因此,在当前和未来一段时期内,确保国内主要农副产品的供应并稳定其产业链上各环节的价格是抑制通货膨胀更有效的途径。

注释:

①限于篇幅,这里没有给出单位根检验的详细结果,有兴趣者可向作者索取。

[1]董直庆,蔡玉程,谢加贞.CPI和PPI周期协动效应——基于频带分析方法的实证检验[J].数量经济技术经济研究,2009,(10):125-137.

[2]何光辉.中国CPI与PPI的结构与动态作用机制研究[J].经济科学,2009,(4):15-30.

[3]贺力平,樊纲,胡嘉妮.消费者价格指数与生产者价格指数:谁带动谁?[J].经济研究,2008,(11):16-26.

[4]贺力平,樊纲,胡嘉妮.消费者价格指数与生产者价格指数:对徐伟康商榷文章的回复意见[J].经济研究,2010,(5):149-154.

[5]刘敏,张燕丽,杨延斌.PPI与CPI关系探析[J].统计研究,2005,(2):24-28.

[6]苏梽芳,蔡经汉.我国CPI与PPI非线性调整的实证解释[J].中南财经政法大学学报,2010,(2):3-8.

[7]萧松华,伍旭.PPI:当前我国通货膨胀的先行指标——基于PPI引导CPI变动的研究[J].暨南学报,2009,(4):105-113.

[8]徐伟康.对《消费者价格指数与生产者价格指数:谁带动谁?》一文的质疑[J].经济研究,2010,(5):139-148.

[9]张成思.长期均衡、价格倒逼与货币驱动——我国上中下游价格传导机制研究[J].经济研究,2010,(6):42-52.

[10]Apergis N,Rezitis A.Mean spillover effects in agricultural prices:The case of Greece[J].Agribusiness,2003,19(4):425-437.

[11]Blomberg S B,Harris E S.The commodity-consumer price connection:Fact or fable?[J].Economic Policy Review,1995,1(3):21-38.

[12]Bruneau C,Jondeau E.Long-run causality,with an application to international links between long-term interest rates[J].Oxford Bulletin of Economics and Statistics,1999,61(4):545-568.

[13]Caporale G M,Katsimi M,Pittist N.Causality links between consumer and producer prices:Some empirical evidence[J].Southern Economic Journal,2002,68(3):703-711.

[14]Clark T E.Do producer prices lead consumer prices?[J].Economic Review,1995,80(3):25-40.

[15]Doroodian K,Boyd R.The linkage between oil price shocks and economic growth with inflation in the presence of technological advances:A CGE model[J].Energy Policy,2003,31(10):989-1006.

[16]Johansen S,Juselius K.Maximum likelihood estimation and inference on cointegration with applications to the demand for money[J].Oxford Bulletin of Economics and Statis-tics,1990,52(2):169-210.

[17]Koop G,Pesaran M H,Potter S M.Impulse response analysis in nonlinear multivariate models[J].Journal of Econometrics,1996,74(1):119-147.

[18]Pesaran M H,Shin Y.Generalized impulse response analysis in linear multivariate models[J].Economics Letters,1998,58(1):17-29.