2012年8月份煤炭市场分析

2012-04-13李晋芳

李晋芳

(晋城煤业集团运销分公司信息科 山西 晋城 048006)

2012年8月份煤炭市场分析

李晋芳

(晋城煤业集团运销分公司信息科 山西 晋城 048006)

8月份我国煤炭市场依然延续6、7月份的行情,甚至还有所加剧。煤炭供应方面,产量不减,库存走高,价格下滑;运输方面,铁路和港口运量均有所下滑;市场方面,需求不足,厂家控制库存等等这一系列现象无不反映出,当前煤炭市场的严峻程度。在当下的国内外大环境下,后期,煤炭市场供需失衡的状态仍将保持,煤炭价格进一步探底的可能性很大。

原煤产量走势;厂家控制库存;供需失衡

1 煤炭行业动态

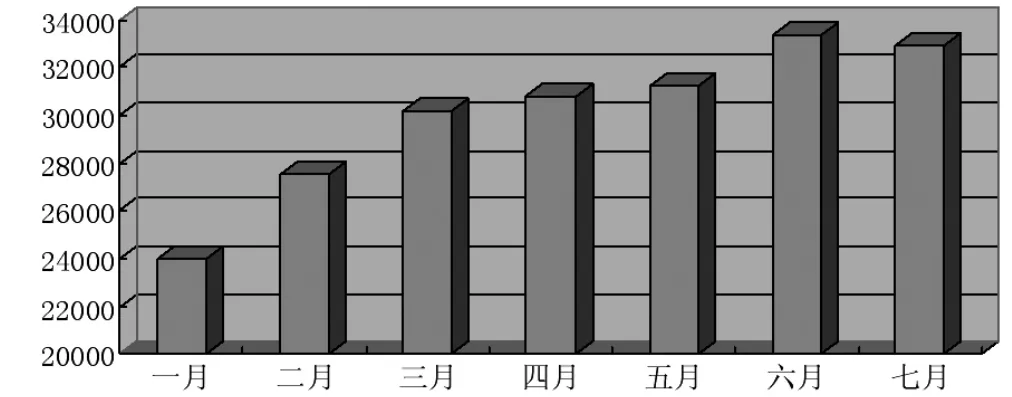

1.1 7月原煤产量稳中略有下滑

7月份我国原煤产量同比稳步增长,环比略有下滑。7月煤炭生产量为3.4亿吨,同比增加1862万吨,涨幅5.8%;环比下降700万吨,降幅2%。1-7月份煤炭累计生产量达到23.1亿吨,同比增长1.57亿吨,涨幅7.3%。

全国原煤产量走势图 单位:万吨

1.2 全国煤炭销量小幅下降

2012年7月份,全国煤炭销量完成32900万吨,同比增加2570万吨,增长8%。其中,国有重点煤矿销量完成15020万吨,同比下降299万吨,下降2%。

全国煤炭销量柱形图 单位:万吨

1.3 铁路发运量、港口发运量均下降

7月份全国铁路(国铁)煤炭发送量完成12732万吨,同比下降1804万吨,同比降幅12.4%;环比下降699万吨,降幅5.2%。1-7月份累计完成100047万吨,同比增加1021万吨,增长1%。

7月份,全国主要港口共发运煤炭4780万吨,同比减少863万吨,下降15.3%;环比增加257万吨,环比增长5.68%。

1.4 其他环节库存有所降底,煤炭生产企业库存大幅增加

煤企方面:7月末,煤炭企业库存为8223万吨,比上月末库存增加1500万吨,增长22.3%;同比增加3343万吨,增长68.5%;比年初库存5300万吨增加2923万吨,增长55.15%。

港口方面:进入8月份,我国主要发煤港口存煤数量呈现快速下降态势,目前基本降到了合理库存,这对缓解煤市供大于求压力,以及保证煤价企稳起到积极作用。截止27日,秦皇岛港存煤数量降至668万吨,基本降到了合理库存,秦港压港现象已经暂告消失。

电厂方面:截至8月20日,沿海浙能、上电等六大电厂合计存煤1345万吨,较7月1日存煤数下降了124万吨,降幅较大。

1.5 煤炭价格持续下跌

(1)全国市场交易平均价格

截至8月17日,全国市场交易煤平均价格为738.4元/吨,价格指数为176.2,比上周分别下跌了6.5元/吨和1.6元/吨。

(2)动力煤

近期北方中转港煤炭库存下降明显,在下游企业库存下降的拉动下,沿海市场交投回暖,煤价也随之止跌。而安徽、山西、河北、辽宁、河南、陕西、宁夏、贵州等地动力煤价格出现下跌。

(3)冶金煤

本月钢材社会库存依然居高不下,钢材价格无法止跌,钢企利润情况进一步恶化。华北地区山西长治、吕梁、临汾部分品质焦肥精煤以及配焦精煤价格下跌50-180元/吨;河北南部个别十一级主焦精煤价格比上周下跌了100元/吨;河北北部部分品质焦肥精煤和1/3焦煤价格下跌40-100元/吨。

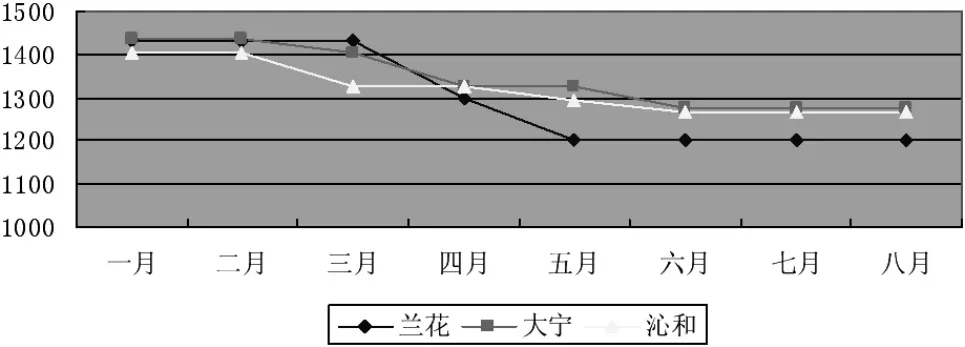

(4)化工煤

8月份,全国化肥市场进入消费淡季,尿素市场震荡下行,无烟块煤价格受到压制。本月晋城地区、阳煤集团、河南煤化无烟块煤价格保持稳定。目前,晋城地区洗中块完全售价在1240~1320元/吨。

晋城地方煤企洗中块价格走势图 单位:元/吨

(5)市场煤

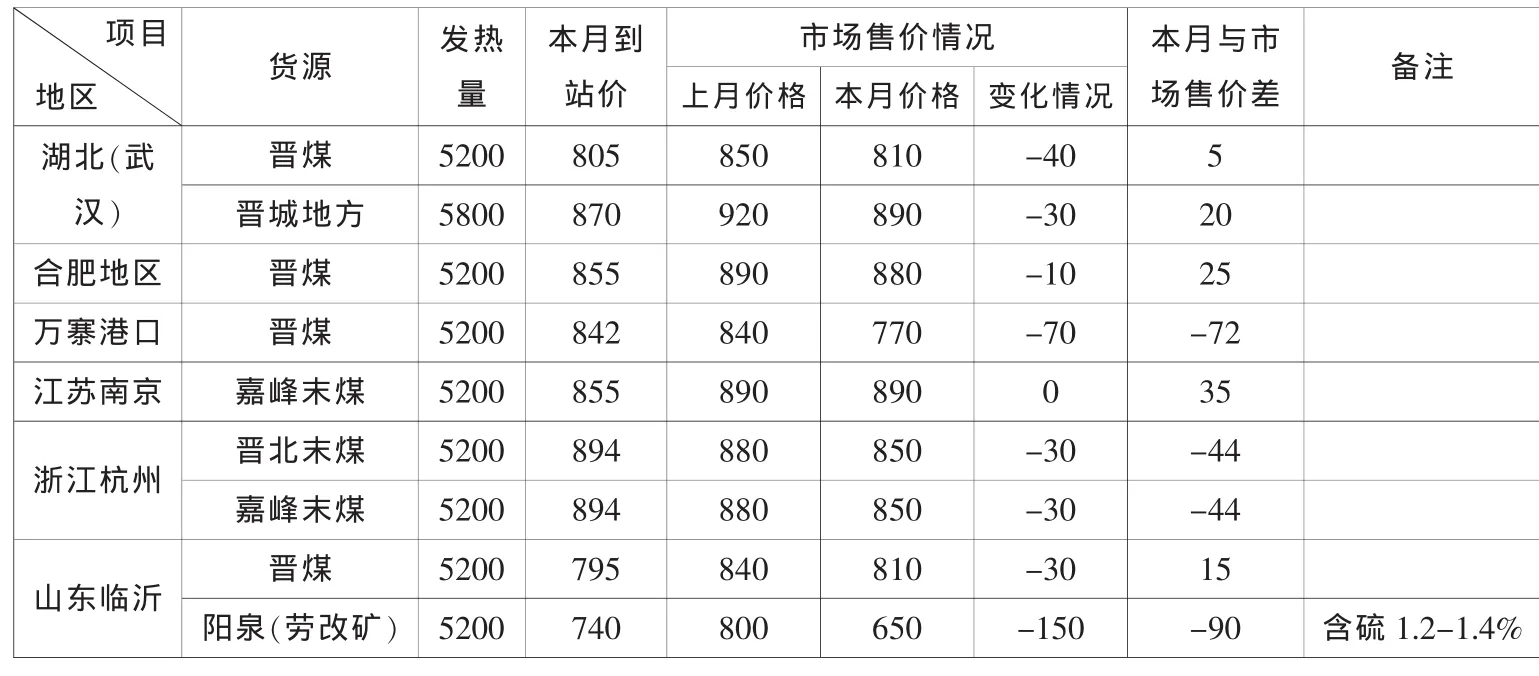

8月份,全国末煤市场弱势依旧,绝大部分地区售价下跌,万寨、杭州等地价格倒挂。

项目地区 货源 发热量本月到站价市场售价情况 本月与市场售价差备注上月价格本月价格变化情况湖北(武汉)晋煤 5200 805 850 810 -40 5晋城地方 5800 870 920 890 -30 20合肥地区 晋煤 5200 855 890 880 -10 25万寨港口 晋煤 5200 842 840 770 -70 -72江苏南京 嘉峰末煤 5200 855 890 890 0 35浙江杭州 晋北末煤 5200 894 880 850 -30 -44嘉峰末煤 5200 894 880 850 -30 -44山东临沂 晋煤 5200 795 840 810 -30 15阳泉(劳改矿) 5200 740 800 650 -150 -90 含硫1.2-1.4%

2 煤市分析

2.1 下游行业增速严重放缓,需求继续整体疲软

7月份与煤炭相关的部分工业产品产量完成情况

其中,占我国煤炭消费近60%的火电行业,7月份完成发电量环比上涨8.87%,同比下降5%,占当月总发电量(4536.9亿度)的70.8%,占比环比再次下降4.5个百分点。这主要是受南方来水充足,满荷发电,水电抢占火电市场影响引起的。

冶金行业受房地产市场低迷、铁路基建投资减少、机械工业不振等下游行业不振的影响,钢材价格一跌到底,难以止血,即使是钢企出现违背市场规律的逆市高产,也无法掩盖钢厂严重亏损、难以为继的惨淡局面。

建材行业,受到房地产调控影响,水泥行业产能过剩的弱点暴漏,水泥产量增速同比大幅下降。

化肥市场受用肥淡季到来的影响,尿素行情震荡下滑。预计9-10月秋季用肥期,采购商在8月底至9月初会加紧采购,化肥市场有望好转。

2.2 进口煤量增幅收窄

7月我国煤炭进口增幅收窄,个别煤种降幅扩大,中国煤炭市场网数据显示,炼焦煤当月同比由6月增长94.4%直接变成7月下跌3.2%。无烟煤同比降幅继续扩大,由6月下降12.4%扩大到7月下降33.2%。并且1-7月各煤种进口累计同比也同样出现增幅收窄的情况。增幅缩窄降幅扩大与7月煤炭市场低迷的趋势一致。

(1)炼焦煤

6月我国炼焦煤进口突然大增至649万吨后,本月炼焦煤进口大幅下降至393万吨,环比下降40%,同比下降3.2%。

(2)一般烟煤

7月我国一般烟煤进口量又有季节性回升,达到998万吨,环比上涨17%,同比增长94.6%,虽然7月份一般烟煤进口量上涨有季节性回升的因素,但是同比增幅是收窄的。1-7月一般烟煤进口5362万吨,累计同比上涨1.56倍,累计增幅同样缩窄。增幅缩小与国内动力煤市场弱势运行趋势相对一致。

(3)无烟煤及褐煤

7月我国无烟煤进口243万吨,环比下降25.9%。同比下降33.2%,降幅扩大,今年1-7我国无烟煤累计进口2140万吨,累计同比增长4%,增幅缩窄。7月我国褐煤进口继续下降至405万吨,环比下降13.1%。同比增长9.4%,增幅收窄。今年1-7我国褐煤累计进口3100万吨,累计同比增长73.8%,增幅缩窄。

3 后市分析及预测

对于后期煤炭市场走势,国际经济环境依然严峻。今年以来世界主要经济体经济增速均出现放缓态势,与我国贸易关系密切的美国正在从金融危机中缓慢复苏,而7月下旬欧元兑美元持续受挫,欧元区国家股市大跌,欧债危机依然在拖延中继续挣扎。7月以来,国际油价有所依抬头,但受沙特高产、伊朗局势暂缓、美国库存较高因素的影响,下半年原油价格颓势恐难改。

从内部因素看,国内经济正在由多年的高增长向平稳增长过渡,在产业结构调整及房地产调控的大背景下,2012年投资增速处于回落态势。国家的宏观调控政策,如下调存准率、允许民营资金进入铁路等基建领域、加速项目审批等一些列经济刺激手段,目前看来效果还未显现,预计9月份国内经济大环境将很难有太大改变。

具体到煤炭行业来说,虽然目前煤炭市场下游需求不足,供需矛盾突出,煤炭价格下行压力较大,但后期看来还是有一定利好因素。分煤种来看:

3.1 动力煤

进口煤冲击将减弱:

经过6月至7月初的一路狂跌,国内港口动力煤价格逐渐趋稳,并基本与国际动力煤价格接轨,价格优势不复存在。进口贸易商受到重创,后期进口积极性不高。主要出口国也因为价格下跌厉害而限制出口。预计下半年动力煤进口量不会超过上半年。

迎峰度夏,水电抢戏:

梅雨季节结束,华东气温升高,空调负荷加重,居民用电开始快速上升,同时北方地区也进入夏季用电高峰期,电厂日耗上升,负荷提高。预计到9月底至10月水电才会随雨带撤离大陆而逐步回落,届时火电比重将相应提高,为煤炭消费腾出空间。

此外,9月大秦线检修在即,会一定程度刺激用户增加存煤量,以应对外部环境的变化。很大程度上给沿海煤市带来转机。但各大电厂、港口、煤矿由于前期存煤较多,需要一个去库存的过程,这也会在一定程度上削减近期动力煤市场的利好期望。

总体看来,四季度在经济增速平稳、净进量减少及煤炭去库存的情况下,四季度煤炭消费量将略有增加。但据煤炭工业协会测算,下半年煤炭生产供应将继续较快增长,动力煤市场供需失衡的情况将持续。近期动力煤上涨动力不足,价格下行压力依然存在,但降幅收窄毫无疑问。

3.2 冶金煤

统计局公布数据显示,6月国内粗钢产量为6097万吨,粗钢产再创新高,而与此同时,下游需求不旺,以及钢材贸易商订货不积极所带来的中间环节“蓄水池”功能的弱化,无疑给国内钢企带来了巨大的库存压力。钢材价格一跌再跌,目前已接近成本价。

后期来看,国家房地产市场调控政策、汽车限购政策依然在继续,钢材需求仍将低迷。而铁路基建投资在下半年有望增加,这对钢市来说是个利好,但是受制于产能过剩、供需矛盾突出,钢企两头受压,资金占用严重,部分钢厂已经开始控制存煤,库存维持在4~5天的用量,后期用户购煤意愿难有提升,钢市将持续低迷状态,依旧是“熊途漫漫”,炼焦煤、喷吹煤价格仍将面临巨大的下行压力。

3.3 无烟煤

经过前期轮番降价,目前晋城地区无烟块煤价格基本维持稳定,近期没有下调。目前国内夏季用肥已经结束,尿素市场比较清淡,成交一般;预计到9-10月秋季用肥的到来,尿素市场才会再次活跃,期间尿素市场将处于弱势,但各企业季节性检修也将开始,尿素价格应该是震荡盘整。而目前我国最大甲醇进口国伊朗受制于西方国家的制裁,甲醇出口受阻,这给我国国内甲醇生产企业提供了机会,甲醇供应将趋紧,而雨过天晴、秋季到来后,甲醇需求会变得旺盛,到时甲醇价格将得到提振。无烟煤价格下调的可能不会大,但部分煤种或存在下调可能,预计整体将处于维稳状态。

综合来看,在煤炭产量不减、需求却明显下滑情况下,国内煤炭市场供需失衡的状态将继续保持。一些煤企采取降价促销的方式虽然能在一定程度上争取更多的客户,但是也会促使煤价进一步探底。后期来看,如果供需两端的问题没有解决,煤炭市场下半年的低迷是可以预见的。

王迎迎]