上市公司内部治理结构对财务重述行为的影响分析

2012-03-07重庆工商大学卫金金

重庆工商大学 卫金金

一、引言

所谓财务重述,是指公司在会计报表发表之后,又重新对其补充和调整的会计处理行为。近年来,财务重述的行为逐步受到监管部门及利益相关者的关注。财务重述是上市公司对之前发布的年报或半年报会计信息进行补充或者纠正,一般情况下,这种行为都表示之前发布了错误或者遗漏的会计信息,而且有可能通过这种行为,产生股东盈余操纵的情况,严重损害投资者的利益,影响公司的业绩走向和趋势,进而损害公司的信誉。

从目前国内的研究看,王立彦和伍利娜(2003)以2002年发布补充公告的121家上市公司为研究对象,对产生这种更正行为的原因归纳整理。郭均英(2004)选取我国沪、深证券交易所2002年度的196家样本公司研究经营业绩与财务重述的关系,发现经营业绩越好,公司各项活动进行的越顺利,制度越合理,财务重述几率会小。周春生、马光(2005)以我国1999年~2004年发布补充说明公告的上市公司为研究对象进行考察,发现企业最终控制人的类型跟财务信息质量行为相关。于鹏(2007)从财务重述的角度出发,调查持有控股股东的治理效率的所有制结构基础上的相互作用的性质。国内对财务重述与公司治理结构关系的研究取得了一定的成果,但是现有研究过程中考虑的因素不够全面,如没有考虑到监事会会议频率等因素。研究的结果由于样本选取或者其他主观的因素等也出现了不一致的情况。本文通过研究公司董事会、监事会的部分特征对财务重述的影响,以期为丰富对财务重述的认识、完善上市公司内部治理结构、提高公司运行效率、保护利益相关者的权益提供参考。

二、研究设计

(一)假设提出 具体内容如下:

(1)独立董事比例对财务重述的影响关系的假设。独立董事比例是指独立董事在全部董事中所占比重。一般来说,独立董事制度(The Independent Director System)能够保证上市公司的制度顺利推行。Chen和Jaggi(2000)研究发现,独立董事比例与披露的财务信息程度呈正相关关系。Si-mon和Kar Shun Wong(2001)研究表明独立董事比例与上市公司自愿披露信息的程度之间是正比例关系,Forker(1992)提出独立董事的存在能够降低会计信息舞弊的风险。总结以上前人研究发现,独立董事的比例与上市公司自愿披露程度之间呈正相关关系,而上市公司自愿披露程度与财务重述是呈负相关的,所以本文提出以下假设:

H1:独立董事比例对财务重述的影响关系为负相关

(2)监事会开会频率对财务重述影响关系假设。监事会是独立于董事会与高级管理层的,为防止董事会滥用职权,损害股东及其他利益相关者的权利而设立的平行于董事会的机构,独立地行使对董事会、总经理、高级职员及整个公司管理的监督权。梁杰、王璇、李进中(2004)的实证研究表明,董事会、监事会开会次数与会计舞弊负相关。董事会在报告期内开会次数越多,表明其对公司的监督力度越大,管理层舞弊的机会就会比较少,提供的会计信息质量较高;监事会开会次数越多,同样代表其对公司的管理力度大,发生财务舞弊概率小。由此,本文提出:

H2:监事会开会频率对财务重述的影响关系为负相关

(二)变量选取 本文选择沪深两市上市公司针对2005年~2010年年报所发布的“补充公告”或“更正公告”作为研究样本,若一家上市公司在该年发表了不止一次的公告,则只计算一次。金融保险、证券类上市公司未包含在样本之内。最终,共得到812份样本,其中发布了补充更正公告的上市公司和与它相符的、但未有补充说明的控制样本公司各406家。本文中涉及年度补充更正公告的内容和日期收集自巨潮资讯网(http://www.cninfo.com.cn/)。

考虑到选择对因变量有解释贡献的其它变量作为控制变量,本文选取了以下4个控制变量:(1)公司规模,ASSET,取当年年末总资产的自然对数;(2)盈利能力,ROA=净利润*2/(期初总资产+期末总资产)*100%;(3)资产负债率,LEV=当年总负债/总资产*100%;(4)产品竞争程度,用PROCOM销售费用率表示。

(三)模型指定 通过以上分析,建立Logistic回归模型如下:

Prob(restatement)=α0+α1PID+α2FBS+α3ASSET+α4ROA+α5LEV+6PROCOM+ξ

模型中变量说明如表1所示:

表1

三、实证结果分析

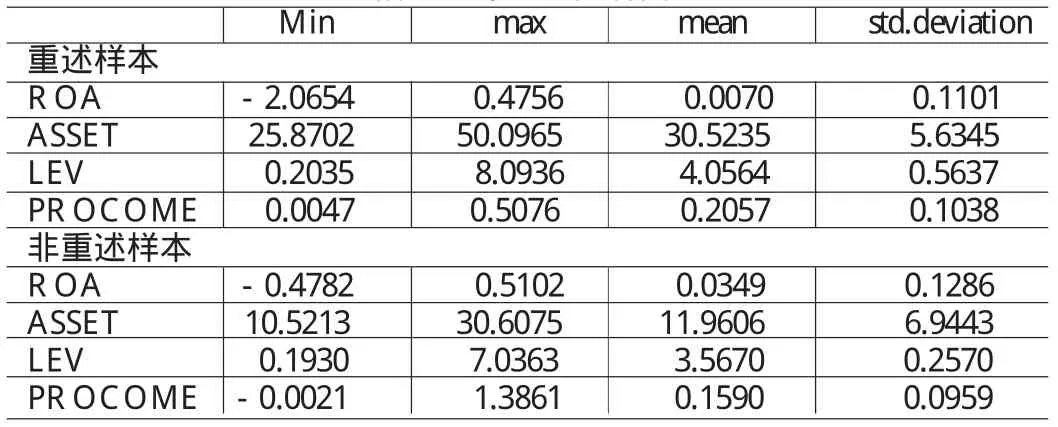

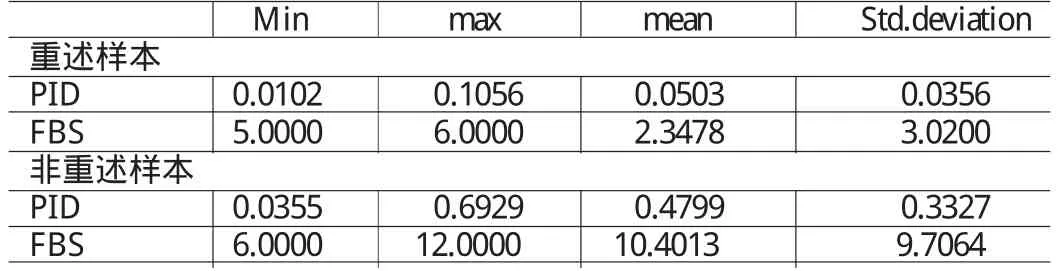

(一)描述性统计 表2和表3分别是控制变量和解释变量的描述性统计,报告了重述与非重述样本的控制变量和解释变量的差异情况。从表2中可看出,重述公司的ROA小于非重述公司的ROA,重述公司的LEV高于非重述公司的LEV,表明ROA(代表公司经营业绩情况)越差,LEV(代表公司财务杠杆)越高,越可能发生财务重述。表3显示,重述样本的独立董事比例与监事会会议频率比非重述样本的要低。与本文假设一致。

(二)统计结果分析 具体内容如下:

第一,单变量分析。本文首先对主要变量进行了单变量相关关系分析。表4是对样本公司几个解释变量的分组检验,表4中的结果表示,发生财务重述和未发生财务重述的两组样本在独立董事的比例、监事会会议频率等变量上都存在显著差异。

表2 描述统计——控制变量

表3 描述性统计——解释变量

表4 解释变量的分组检验

从表4可知,第一,没有财务重述行为的上市公司的独立董事比例明显高于重述样本组。作为监督大股东和管理层、保护中小股东利益的重要机制,独立董事具有在财会及经济方面的专业知识,而且对最新的财务准则及制度有较好的了解,所以在完善上市公司披露制度方面起到了一定的推动作用,也对上市公司发布更高质量的报告有积极意义。第二,上市公司是否发生财务重述,与监事会会议频率显著正相关。

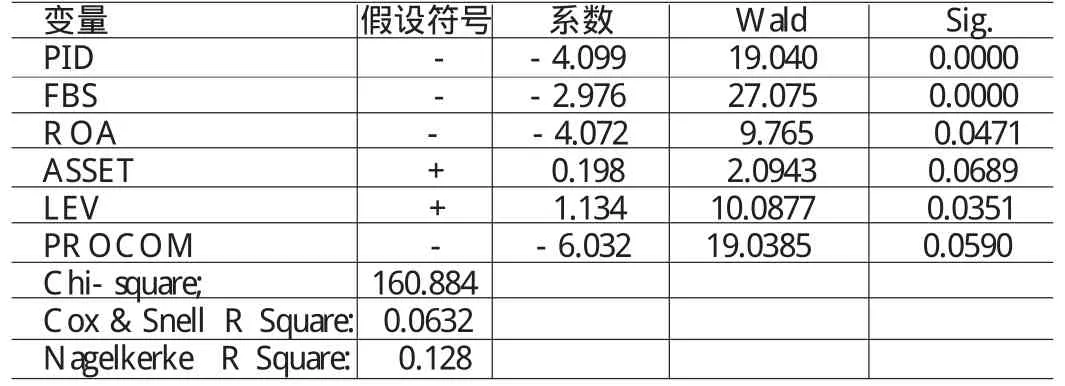

第二,多变量分析。表5列示了依照模型进行多变量Logistic回归的结果。

表5 回归结果表

从表5中可以看出,独立董事比例在董事会中所占比例在0.01%的概率水平下显著;监事会会议频率在0.01的概率水平显著。而在控制变量中,资产负债率和盈利能力在0.05的概率水平显著,而资产规模和产品竞争力则未能通过显著性检验。

独立董事比例与财务重述的关系负相关,验证了假设1,检验结果也较显著。一般认为,独立董事比例越高,董事会独立性越强。独立董事比例的提高有利于加强董事会的客观性和独立性,使得独立董事在董事会具有一定的威慑力,进而能够影响董事会的决策,在一定程度上减轻由于国有企业改制造成的“内部人控制”问题,从而提高财务信息的可信度,进一步降低财务重述发生的几率。

监事会会议频率与财务重述的概率负相关,与假设2一致,检验结果也显著。监事会是独立于董事会和管理层的机构,一般来说,监事会成员开会的次数越多,代表对公司越关心,监督力度越大,一定程度上能对管理层为了自己的个人利益舞弊起到防御作用。

另外,结果还表明,资产负债率即财务杠杆较高的公司发生重述的概率较高;而公司经营业绩越好,发生重述的几率会比较小。产品竞争度与资产规模与重述的概率相关性不显著。

总的来说,本文构建模型的回归系数与提出的假设的系数符号相同,回归结果也与描述统计结果相符合。

三、结论与建议

(一)研究结论 本文从研究财务重述与公司治理机制关系等理论开始,进而采取实证研究的方法,选取独立董事比例(PID)、监事会会议频率(FBS)等变量研究对财务重述的影响。研究结果表明,董事会中独立董事的比例越高,发生财务重述的概率越小;监事会开会的频率越高,则发生财务重述的概率越小。较好的公司内部治理结构能够降低公司财务重述的风险,从而促使公司健康的发展。

(二)相关建议 本文从财务重述的角度研究公司内部治理结构,根据研究结论,笔者对今后进一步完善我国公司的内部治理结构提出了以下建议。

第一,提高独立董事的素质及在董事中的比例。在目前的实际情况下,上市公司在治理过程中对独立董事制度认识不够,再加上我国的独立董事制度也不很完善,各独立董事不能够深刻认识到该职位的职责。因此,为更加促进我国上市公司的独立董事制度,提高独立董事在公司治理结构中的作用,减少财务重述的几率,要严格控制独立董事的任职条件,并且要逐步提高独立董事的素质,独立董事要具有立法与有关规定要求的独立性,具备上市公司运作的基本知识和独立董事职责所需要的工作经验。

第二,施行在上市公司内部的公示制度。在上市公司中实行这一制度,可以得到来自全体员工的广泛监督,在一定程度上有效防止上市公司暗箱操作的行为。而这其中的一个重点,就是绝不能给任意制度开绿灯。这样上市公司内部对各项财务制度或者其他如投资项目运行的流程的监督,就能够保证是在诚信正直、严谨细致、公平完善的基础上的,由此就可以更进一步完善内控的治理制度,降低财务重述的几率。

[1]王啸、杨正洪:《论财务报告的重新表述》,《证券市场导报。2003年第2期。

[2]于鹏:《股权结构与财务重述:来自上市公司的证据》,《经济研究》2007年第9期。

[3]Richardson S.,I.Tuna and M.Wu,2002,Predicting Earnings Management:The Case of Earnings Restatements.Unpublished Working Paper,University of Pennsylvania.