我国零售行业上市公司并购绩效的实证研究

2012-02-03西南财经大学会计学院张攀

西南财经大学会计学院 张攀

我国零售行业上市公司并购绩效的实证研究

西南财经大学会计学院 张攀

本文通过利用事件研究法对我国零售行业20家上市子公司在并购公告公布日前后的非正常收益率进行分析,证明:(1)并购公告公布日之前有相关知情人提前购买股票以减少自身损失从而加剧了股票价格的上涨的现象;(2)市场对于零售行业的并购消息持乐观估计状态。

事件研究法 非正常收益 市场模型

并购作为资产重组的一种形式,能够帮助公司更好地适应经济环境以及优化资源配置。同时,并购重组也被看做是公司提高行业影响力和综合业绩的有效方式。但是目前采用会计指标法进行的实证研究所得出的结果分歧很大,结论主要分为三种:

(1)并购后企业业绩得到明显提高。但是具体是持续的提高还是短暂的提高,国内外的实证研究存在分歧。在美国,Healy,Palepu& Ruback (1992)基于1979~1984期间50家最大的并购案例,运用多种财务比率综合评估企业业绩,发现目标公司在被兼并后业绩指标均大为提高。但是在中国市场上,冯根福、吴林江(2001)的研究发现这种现象并不持久——企业会在并购第一年经历业绩的提高,但是企业业绩会在随后几年内下滑。

(2)并购后企业业绩未发生显著变化。Clark & Ofek (1994)改变评估公司业绩的方式,实证研究发现,很多公司的数据并没有表现出并购后业绩上升或者下滑的迹象。

(3)并购后企业业绩恶化。Agrawal的研究扩大了样本量,发现收购企业的股东在并购完成后并没有实现财富增长,反而在5年时间内损失了近10%的财富。但是国内的研究目前尚未得到业绩恶化的实证证明。

运用会计指标法,实证结果不一致的问题主要由于衡量公司业绩的指标难以做到客观化、程序化和公式化。相较而言运用事件研究法,通过股价变动能较合理地验证公司价值的变动。其理由是:如果假设市场有效,股票价格具有足够的相关性和信息含量,因而能够充分反映公司的价值。所以在市场有效的假设前提下,通过股票价格评估公司价值在并购前后的变动以及市场对并购的反应,能够准确地检验并购重组的效应。本研究聚焦我国零售行业的并购重组,运用股价变动计算的累计超额收益检验并购重组公告的信息含量,并揭示并购重组对公司价值的影响。

1 实证检验

1.1 样本选择、数据筛选与窗口处理

本文在研究中选用2010年发生了资产重组事件的零售行业上市公司作为研究样本。上市据公司数据选自CSMAR数据库,样本选自《中国证券报》上刊登的《2010年上市公重组事项总览》。本文把2010年零售行业上市公司的重组活动纳入研究范围,经过以下条件的剔除和筛选,本文选取20家资产重组企业作为研究的对象。

在样本的选择中考虑以下情况进行筛选:

(1)重组公告日(记为0)前后,各有10个连续的交易日;

(2)重组公告日前后10个交易日内,没有其他可能影响股价变动的重大事件(如公布年报、配股、分红、送股)发生;

(3)同一公司连续发生重组活动的,时间间隔必须大于10个连续交易日;

(4)一次公告中,只有一种重组形式。

本文将并购公告日作为事件日,即第0天。将公告发布前130个交易日(-130天)和前10个交易日(-10天)分别作为估计期的起始日和结束日,同样的,把事件日前10天(-10天)至后10天(+10天)分别作为时间窗口期的起始日和结束日,共计21天。用估计期120天的数据回归股票期望收益的计算模型,在通过事件窗口期的相关收益率来模拟不发生并购重组时的股票期望报酬率。最后通过期望收益率和实际收益率的对比,计算超额收益率。

1.2 正常收益的计算模型

1.2.1 回归模拟市场模型

2 实证结果及分析和假设检验

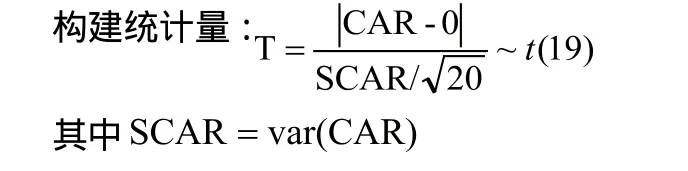

基于对数据的定义和模型的选择来对20家上市公司进行数据处理分析,检验CAR——若CAR显著为正,则存在超额收益并且市场能够反映出该公告的影响。

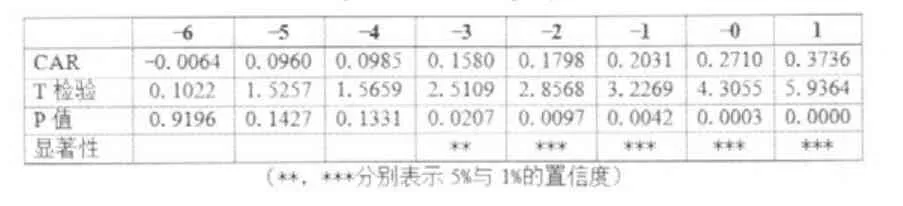

表1 CAR T检验

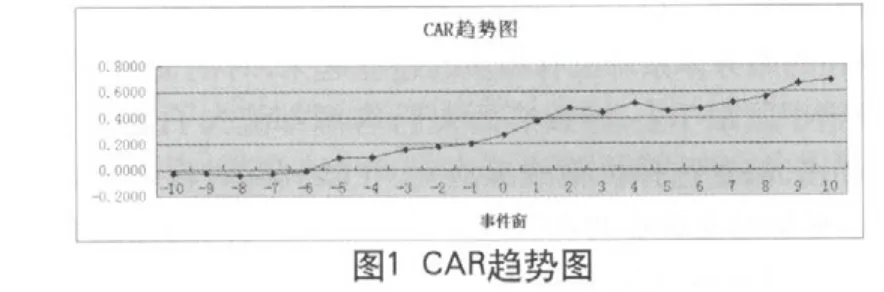

结合CAR趋势图,我们可以看到自并购公告公布日前6天开始,即第-6天开始,累计超额收益率由负转为正,但是结合表一中的T检验,可以发现该值并不显著。指导并购公布日前第三天,即第-3天开始,累计超额收益率在5%的置信度内具有显著性。这说明在并购公告正式发布之前,已有小道消息流出,并且投资者对于内幕消息进行了正向反馈。还有部分投资者根据自己的预测来进行投机套利活动。

接着我们针对并购公布日后,即第0天以后的累计超额收益进行显著性检验。设,检验结果为的置信区间内拒绝原假设,支持备择假设。即,在并购公告公布之后,零售行业股票的超额收益率水平显著不等于0,企业并购对股票价格起到一个正效应,投资者可以通过公开信息获取超额收益。

综上,检验的结果有两个方面:

(1)市场并不是在并购公告发布日立即做出反应,而是提前到(-3天),故零售行业的并购环节,存在相关知情人提前购买股票以减少自身损失从而加剧了股票价格上涨的现象。

(2)并购公布日后CAR显著大于0,说明市场对于企业并购起到一个正效应,此时并购对于投资者而言是一个利好消息(Good News)。

3 结论和启示

本文通过异常收益法的检验可以看出市场对于零售企业的并购重组产生积极效应,在市场有效的假设前提下,这表明并购重组能够有助于零售行业上市公司提高业绩水平,而且实际效应表明,并购产生的总体绩较为显著。但是对于“市场在并购公告公布日之前作出正向反映”的现象,并不是一种市场有效性的标点。基于此,从我国资本市场制度背景和零售行业上市公司现实状况来分析,有以下三个方面的解释:

(1)相关法律制度不健全。一方面,随着我国的法律制度逐步完善,针对上市公司并购重组,已经有多部门的法律加以规范;另一方面,我国法律缺乏专门针对上市公司并购重组的法律法规,很多违法的重组活动难以被监管层发现并加以监督和制约。

(2)信息披露不规范。在零售行业,由于信息披露不规范,企业外部人员很难了解到重组交易的真实状态和实质内容,仍存在着通过内幕信息来进行投机套利行为,并且,对于小道消息的反应过度乐观,反映过度,影响了市场的稳定性和有效性。

(3)为保壳而进行的资产重组现象存在。为保壳而进行的报表式重组仅仅只能减轻上市公司的复旦,并不能帮助公司实现真正的盈利,长期而言会损害财务报表的有用性,不利于市场有效性的建设。同时对公司而言,这种表象的、并不实质的并购重组并不有利于整个零售行业的可持续发展,反而会导致“大而不兴”的困境。

[1] 蔡春,谭洪涛.会计实证模型与方法研究[M].西南财经大学出版社,2008.

[2] 冯根福,吴林江.我国上市公司并购绩效的实证研究[J].经济研究,2001.

F272

A

1005-5800(2012)08(a)-082-02

张攀,女,成都人,西南财经大学会计学院,主要从事财务会计研究。