防范信用卡申请业务欺诈风险的中美对比

2012-01-17刘燕丁辉

刘燕 丁辉

目前,我国信用卡累计发卡量已近3亿张,年交易额达近8万亿元。在业务规模迅猛增长的同时,经济下行趋势带来了欺诈风险的上升。市场上大量信用卡代办公司对虚假资料的制作技术,以及应付银行直接风险核查手段的应变能力,也随着市场的发展同步“提高”。对欺诈风险的防范直接影响到银行的利润与审批效率,大规模风险案件的发生更直接关乎银行的信誉。

信用卡管理中的欺诈风险的隐蔽性强、追索难度大,且多笔申请的关联程度高,造成损失的金额大,因此其对银行的危害不容忽视。欺诈风险主要表现为申请欺诈。

申请欺诈是指使用虚假身份或未经同意冒用他人身份申领并取得信用卡,进而进行交易获取商品或服务的欺骗性行为。当发卡行证实该卡项下有交易发生,而持卡人申明从未申领过银行卡,或发卡行证实持卡人提交的信息被伪造,即被认定为申请欺诈。

由于申请欺诈带来的损失通常占信用卡欺诈损失金额的50%以上,有效防范申请欺诈会拦截大量的欺诈行为,从而最大程度地避免欺诈损失。本文对比中美发卡机构对申请欺诈防范的不同方法,探讨欺诈风险的有效防范措施。

美国的主要方法

美国信用卡行业的量化管理手段和技术都非常成熟,在申请欺诈防范方面主要依靠三种手段:信用机构提供的身份核查系统、量化的欺诈风险模型对潜在的欺诈风险进行打分和人工电话调查。

值得一提的是,在美国完善的征信系统中,包含着巨大的信息。以Experian防申请欺诈系统为例,其数据库中包含2200万单位企业信息和2.2亿单位的个人信息。征信信息的内容包括企业、个人的注册名、曾用名、历史地址信息、征税号、电话号码等。根据风险模型的评分和市场情况,信用卡公司可灵活调整策略,以一个评分为起点进行更详尽的人工调查和电话核查,而对风险评分低的申请件完全实现自动审批。欺诈模型的维护由征信提供商负责,定期的分析提供了准确率的保证。同时,征信提供商的信息来源不限于某一家公司,从而更大程度地保证了对市场风险的全面把控。

我国的两种模式

相对于国外健全的征信系统,我国缺少系统、全面的个人和企业信用记录,在二级城市存在征信信息缺乏甚至没有的情况,如何准确甄别信用卡申请中存在的隐藏自身真实信息或盗用他人身份的情况,成为所有商业银行的关注重点和难点。目前,风险防范的基本手段主要包括第三方信息核实、欺诈系统规则提示以及直接通告申请人。欺诈调查的效率与风险识别率成为信用卡业务竞争中决定成败的重要因素。

目前,国内各商业银行对信用卡申请欺诈风险的防范措施主要包括以下两种模式:

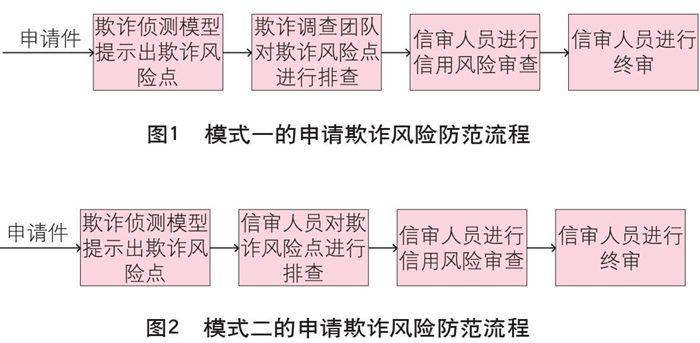

模式一:以中国民生银行为代表,欺诈调查团队负责欺诈侦测模型和欺诈规则维护的同时,逐笔开展对提示的欺诈风险点排查。欺诈风险排查后,由信审人员进行信用风险的把控,并由信审人员进行终审,如图1所示。

在这种模式下,欺诈侦测模型的作用在于对关键可疑点的提示。欺诈调查团队针对提示的风险点运用第三方信息核查(社保、国政通、114电话、网查等手段)以及特殊的通告手段,对欺诈风险进行排查。欺诈调查完毕后,申请件才能回到正常的审批流程。

欺诈调查团队对欺诈侦测模型的维护主要基于其自身开展的欺诈调查工作,根据欺诈调查工作中发现的欺诈行为,对欺诈规则进行优化。

模式二:以招商银行和中信银行为代表,欺诈调查团队专职负责欺诈侦测模型的维护。在信用卡的申请审核阶段,信审人员根据欺诈风险点提示进行欺诈排查,并进行申请件的终审,如图2所示。

在第二种模式中,欺诈调查团队不直接参与信用卡申请件的审核,由信审人员开展欺诈风险的排查工作,欺诈调查团队的工作不直接影响申请件的审批周期。

此外,欺诈调查团队在对欺诈侦测模型进行维护时,将充分结合对客户用卡行为侦测和监控时发现的申请环节欺诈,从而确保欺诈规则的准确性。

国内两种模式的优劣

无论哪种模式,直接影响排查有效性与效率的关键在于欺诈调查规则的准确性,以及欺诈排查流程的效率与准确性。

第一种模式下,由欺诈调查团队直接参与申请件的欺诈风险排查,可以最大程度地在第一时间发现欺诈风险,降低银行损失。进一步地,由于欺诈调查人员通常比信审人员具备更强的欺诈风险排查能力,在调查的深度和广度上比信审人员更加专业,因此在欺诈调查的准确性上将优于信审人员。

但是,欺诈调查团队直接参与申请件的风险排查,将影响申请件的审批周期,造成客户等待。特别是对调查后没有发现欺诈行为的客户,审批周期的延长将降低其客户体验。

相比第一种模式,在第二种模式下,欺诈调查团队不直接参与信用卡申请件审核,而是由信审人员开展欺诈风险排查工作的操作模式,将减少欺诈调查工作对审批周期的影响,提升客户体验。

然而,由于信审人员对欺诈风险的把控能力可能弱于欺诈调查人员,因此其開展欺诈风险的排查工作可能造成欺诈行为,特别是比较隐蔽的欺诈行为无法被有效发现。尽管通过后期的用卡行为分析可以进一步识别和发现申请阶段的欺诈行为,但此时往往已经造成银行的财务损失。

启示

如何充分发挥业务优势,在有效防范风险的同时降低无效劳动,提高审批效率,是各银行面临的难题。结合美国和中国银行的风险防范经验,在国内信用卡申请风险防范方面,应进一步注意如下两点:

一是加大对欺诈侦测模型的维护力度。无论哪种欺诈风险排查模式,保证欺诈模型识别的准确性将是提高欺诈调查工作效率的最有效方式。目前,对欺诈调查模型维护的量化手段需要增强。具体来看,就是要根据以往欺诈规则识别有效与否的历史数据进行分析,改进无效的提示,将有效提示规则的分值上调。除欺诈风险分析人员外,还应投入数据分析人员参与欺诈规则的维护,并有效保证科技部门对基础数据的及时提供。

此外,银行应充分结合客户后期用卡行为分析,通过交易监测发现异常点,并对由此识别的申请欺诈行为进行分析,从而进一步完善其欺诈侦测模型,优化欺诈规则。

二是赋予欺诈调查人员终审权,减少申请件在欺诈调查团队和信审人员之间传递产生的沟通和流转成本。欺诈调查人员参与申请件审核中的欺诈调查工作,之后由信审人员完成终审,将可能产生由于申请件在不同岗位间传递造成的沟通成本。银行可考虑赋予欺诈调查人员一定的终审权,并增强对欺诈调查人员信用风险防控知识培训。在风险可控的情况下,可考虑由欺诈调查人员对满足一定条件的申请件进行终审,以提高审核效率,缩短审批周期。

(作者单位:中国民生银行发展规划部)